- Swapy SOFR w IDB są przedmiotem obrotu głównie w formie spreadów, krzywych i motyli

- Udział w rynku można określić na podstawie liczby transakcji, wartości nominalnej lub dv01

- Spreadover to największy i najważniejszy typ

- W Spreadovers ICAP ma 50% udziału, a BGC 23%

- Krzywe i muchy są następnymi najważniejszymi

- W Curves ICAP ma 34%, a Tradycja 30%

- W Motylu Tradycja ma 57%, a Tullet 12%

- Forward/IMM i CCPSwitch to mniejsze typy

- Ogólny udział podlega wielu założeniom

- Poniżej znajdziesz wszystkie wykresy i szczegóły

Rodzaje swapów SOFR

SOFR Swapy na rynku IDB (broker między dealerami) handlują głównie w formie spreadów na amerykańskie obligacje skarbowe. Jest to zdecydowanie najczęstszy rodzaj transakcji dla IDB, z najwyższym wolumenem w ujęciu nominalnym lub dv01 i najważniejszy przy ustalaniu cen swapów SOFR.

Następne są transakcje typu Curve/Switch, które są transakcjami o wartości względnej, zajmując pozycję w sprawie spreadu pomiędzy standardowymi tenorami (np. 5Y10Y) w celu zawężenia lub poszerzenia. Transakcje te nie mają bezpośredniego wpływu na ceny swapów, ale mają wpływ drugiego rzędu na poziomy cen swapów SOFR, więc na przykład jeśli ktoś płaci masowo w ciągu 5 lat i otrzymuje w ciągu 10 lat, może to zmienić względny spread poprzez dostosowanie: cenę swapu 5-letniego lub 10-letniego.

Transakcje motylkowe są podobnie wykorzystywane do określania względnej wartości pomiędzy tenorami, np. 2Y5Y10Y, handlu na dużą skalę i mają wpływ drugiego rzędu na poziomy cen.

Oprócz tych trzech głównych typów istnieją również:

- Transakcje CCPSwitch, które przenoszą ryzyko z jednego CCP na drugiego, albo z CME na LCH i wpływają na bazowe spready pomiędzy Swapami rozliczanymi w obu izbach rozliczeniowych

- Outrights, które są najczęstszą transakcją typu Dealer-Client (D2C), ale tak naprawdę nie handlują w przestrzeni IDB w USD

- IMM Forwards z datami odpowiadającymi kontraktom CME SOFR Futures, dla handlu wartością względną lub spreadem fakturowym

Przyjrzyjmy się tym po kolei, koncentrując się na udziale w rynku każdego miejsca na platformie IDB/D2D.

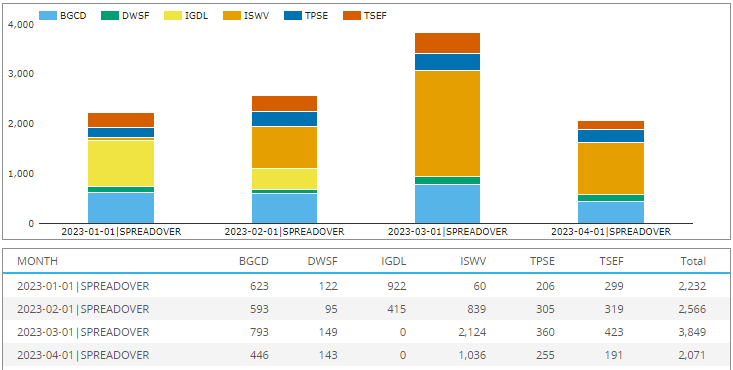

Spready SOFR

Zaczynając od Spreadover, liczy się handel według miesiąca i identyfikatora platformy, za rok do 30 kwietnia 2023 r.

- Marzec 2023 r. z najwyższą liczbą 3,849 transakcji, pozostałe miesiące z 2,000 do 2,500 transakcji

- (Uwaga: transakcje ICAP są zgłaszane z identyfikatorem platformy (kod MIC) IGDL lub ISWV w styczniu i lutym, po czym korzystają z ISWV).

- Zdecydowanie największy udział ma ICAP – 50% w całym okresie i najwyższy poziom 55% w marcu.

- Następny jest BGC z 23% w tym okresie i najwyższym poziomem 28% w styczniu.

- Tradycja (TSEF) jest następna z 11.5% w tym okresie

- Tiul (TPSE) z 10.5%

- Dealerweb (DWSF) z 5%

- Wszystko w kategoriach handlowych

(Należy zauważyć, że dane dotyczące ICAP w styczniu/lutym są prawdopodobnie nieco zaniżone, ponieważ przez większą część tego okresu ICAP nie oznaczał spreadów jako pakietów, co oznaczało, że musieliśmy polegać na algorytmie identyfikacji, który najprawdopodobniej identyfikował niższy procent spreadów ICAP w porównaniu do innych platformy).

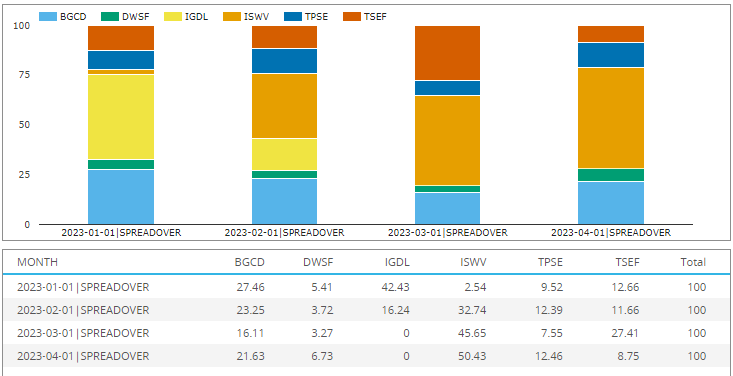

In Widok SDR, możemy również użyć DV01, miary ryzyka, która wyrównuje ryzyko według okresu ważności i jest lepszym wskaźnikiem udziału rynkowego portfela klienta dla IDB.

- ICAP z najwyższym poziomem 50.4% w kwietniu i ogólnym udziałem 47%

- BGC z 21% udziałem za ten okres

- Tradycja z 17.8%, istotnie wyższym niż 11.5% w ujęciu handlowym, przede wszystkim ze względu na znacznie wyższy udział 27.4% w marcu z większych transakcji nominalnych/dv01

- Tiul z 10% na ten okres

- Dealerweb z 4.4% w tym okresie

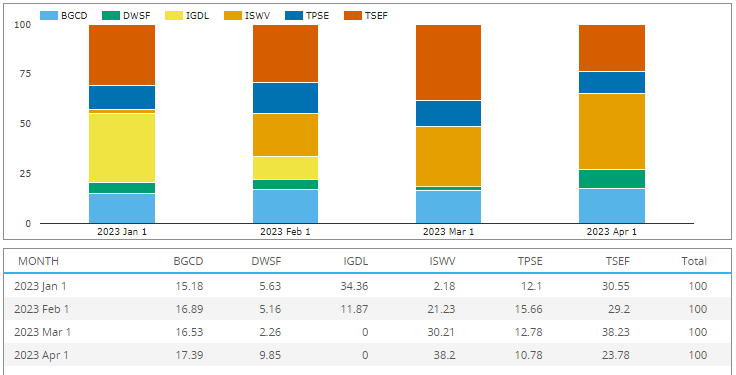

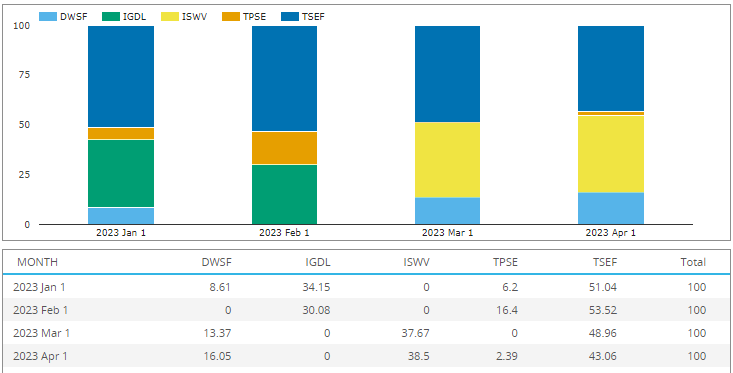

Transakcje krzywej/przełącznika SOFR

In Widok SDR, możemy dalej identyfikować transakcje w typy pakietów, więc zróbmy to dla transakcji Curve (inaczej Switch) i agreguj zarówno krzywe spreadover, jak i krzywe całkowite.

Pokażmy te dane jako procent miary dv01 skorygowanej o pakiet (zamiast sumować dv01 z każdej nogi, używamy średniej z dwóch nóg), co jest dobrym wskaźnikiem udziału portfela klienta w rynku.

- ICAP z 34.5% w tym okresie i najwyższym poziomem 38% w kwietniu

- Tradycja z 30.4% w tym okresie i najwyższą wartością 38% w marcu

- BGC z 16.5% udziałem za ten okres

- Tiul 12.8%

- Dealerweb z 5.7%

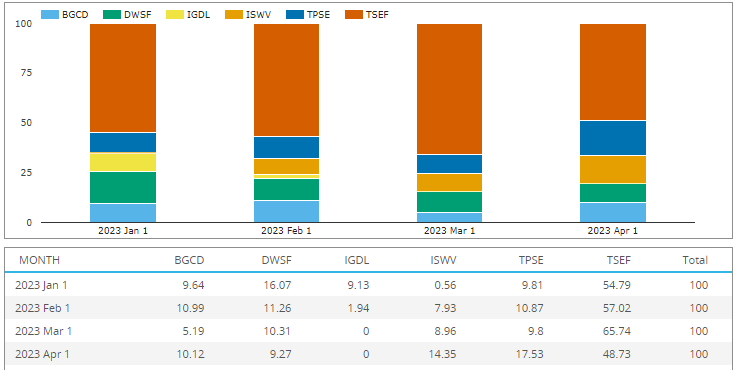

Transakcje motylkowe SOFR

Następne użycie Widok SDR, zidentyfikujmy transakcje typu pakiet Butterfly, na nogach Spreadover lub Ouright i pokażmy te dane jako procent miary dv01 skorygowanej o pakiet (zamiast sumować dv01 każdej nogi, używamy połowy brzucha), to dobry proxy dla udziału w rynku portfela klienta.

- Tradycja z 56.6% w tym okresie i najwyższą wartością 65.7% w marcu

- Tullet z 12% w tym okresie i najwyższym poziomem 17.5% w kwietniu

- Dealerweb z 11.7% w tym okresie

- ICAP z 10.7%

- BGC z 9%

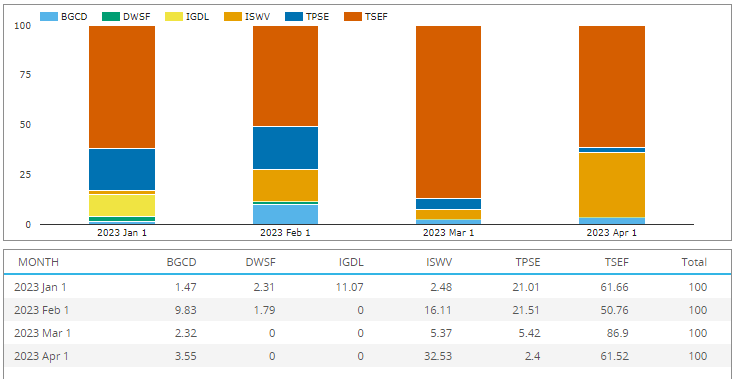

Transakcje SOFR CCPSwitch

Następne transakcje CCPSwitch, które przy 126 transakcjach w naszym 4-miesięcznym okresie są znacznie mniejsze niż 2,000 do 3,800 transakcji Spreadover miesięcznie, są jednak ważne przy ustalaniu ceny bazowej pomiędzy swapami rozliczanymi przez CME i LCH. Ponownie używamy udziału procentowego w kategoriach dv01.

- Tradycja z 49% udziałem w tym okresie

- ICAP z 35%

- Dealerweb z 9.5%

- Tiul 6%

- BGC bez wolumenu (lub nasz algorytm nie był w stanie znaleźć żadnej z ich transakcji)

SOFR Forward/Transakcje IMM

Transakcje Next Forward i IMM, które obejmują średnio 100 transakcji miesięcznie na platformach D2D.

- Tradycja z 65% udziałem w tym okresie

- ICAP z 17%

- Tiul 12.6%

- BGC z 4.3%

- Dealerweb z 1%

Połączony udział?

Moglibyśmy spróbować stworzyć ogólny udział dla wszystkich Swapów SOFR w IDB, jednak staje się to trudne w przypadku założeń, które mogą zniekształcać liczby w taki czy inny sposób.

- Czy używamy liczby transakcji czy dv01?

- Jak dostosowujemy się do pakietów?

- Spreadovery są znacznie ważniejsze przy ustalaniu cen, podczas gdy krzywe i muchy, jako transakcje o wartości względnej, zawierają transakcje w większym rozmiarze, co przecenia ich znaczenie, zwłaszcza że mają one wpływ na cenę drugiego rzędu.

- Ten sam argument można zastosować w przypadku CCPSwitch.

- Czy zatem powinniśmy w jakiś sposób ważyć wolumeny każdego typu, aby to zrekompensować?

- Udział portfela dodatkowo komplikują różnice w obliczeniach brokerskich pomiędzy platformami

- Nie zapominając, że duże transakcje mają ograniczone nominały w SDR, co może zaniżać udział danej platformy w określonych miesiącach w porównaniu z innymi

Wciąż z wieloma zastrzeżeniami, jeśli miałbym wymyślić liczbę, byłaby to mniej więcej ICAP 40%, Tradycja tuż powyżej BGC, oba w dolnym zakresie 20%, Tullet 10-12%, Dealerweb 5%.

Ponownie, w zależności od powyższych założeń, wartości procentowe można przesuwać w górę i w dół.

W związku z tym zdecydowanie preferuję udział w rynku dla każdego rodzaju opakowania (spreadovers, Curve, Flys), jak pokazałem na wykresach i tabelach w poprzednich sekcjach.

Otóż to

Sześć wykresów przedstawiających udział w rynku IDB.

W pliku jest dużo więcej danych Widok SDR i SEFView.

Dzienne, tygodniowe, miesięczne, kwartalne, roczne.

Waluta, produkt, podtyp i rodzaj opakowania.

Liczniki handlowe, wartości nominalne, dv01.

Typ obiektu (D2D, D2C, SDP, poza miejscem).

Proszę skontaktuj się z nami jeśli jesteś zainteresowany abonamentem.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Wybijanie przyszłości w Adryenn Ashley. Dostęp tutaj.

- Kupuj i sprzedawaj akcje spółek PRE-IPO z PREIPO®. Dostęp tutaj.

- Źródło: https://www.clarusft.com/idb-market-share-in-sofr-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=idb-market-share-in-sofr-swaps

- :ma

- :Jest

- :nie

- $W GÓRĘ

- 000

- 1

- 10

- 100

- 11

- 12

- 2023

- 27

- 30

- 50

- 500

- 9

- a

- Zdolny

- powyżej

- Skorygowana

- Po

- ponownie

- algorytm

- Wszystkie kategorie

- również

- an

- i

- roczny

- Inne

- każdy

- kwiecień

- SĄ

- argument

- AS

- At

- średni

- podstawa

- BE

- być

- poniżej

- Ulepsz Swój

- pomiędzy

- obie

- pośrednik

- pośrednictwo

- ale

- by

- CAN

- CCP

- zmiana

- Wykresy

- Clearing

- rozszerzenie CM

- kod

- jak

- wspólny

- w porównaniu

- skomplikowane

- mógłby

- pokrywa

- Stwórz

- krzywa

- klient

- D2C

- dane

- Daty

- W zależności

- detale

- ustalona

- Różnice

- kierować

- do

- na dół

- z powodu

- dv01

- e

- każdy

- bądź

- przykład

- daleko

- luty

- Znajdź

- skupienie

- W razie zamówieenia projektu

- Darmowy

- częsty

- od

- dalej

- Futures

- dobry

- miał

- Pół

- Have

- Wysoki

- wyższy

- Najwyższa

- Jednak

- HTTPS

- i

- ID

- Identyfikacja

- identyfikator

- zidentyfikować

- if

- Rezultat

- Oddziaływania

- znaczenie

- ważny

- in

- wpływ

- poinformowany

- zainteresowany

- najnowszych

- IT

- Styczeń

- styczeń

- właśnie

- duży

- większe

- największym

- nogi

- mniej

- pozwala

- poziomy

- lubić

- Prawdopodobnie

- Popatrz

- Partia

- niski

- zrobiony

- Główny

- głównie

- wiele

- March

- rynek

- Oznakowanie

- masywnie

- Mecz

- materialnie

- Maksymalna szerokość

- Może..

- znaczenie

- zmierzyć

- Miesiąc

- miesięcznie

- miesięcy

- jeszcze

- większość

- ruch

- dużo

- Niemniej jednak

- Newsletter

- Następny

- Nie

- Pojęciowy

- numer

- z naszej

- of

- poza

- on

- ONE

- or

- zamówienie

- Inne

- ludzkiej,

- koniec

- ogólny

- pakiet

- Pakiety

- zwracając

- procent

- okres

- Platforma

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- position

- woleć

- Cena

- Cennik

- głównie

- Wcześniejszy

- Produkt

- pełnomocnik

- zasięg

- raczej

- naprawdę

- odbieranie

- polegać

- pozostały

- Zgłoszone

- Ryzyko

- taki sam

- SDP

- druga

- działy

- ustawienie

- Ustalanie cen

- Share

- powinien

- pokazać

- pokazane

- Rozmiar

- ukośnie

- mniejszy

- So

- kilka

- Ktoś

- coś

- Typ przestrzeni

- specyficzny

- rozpiętość

- Spready

- standard

- przedmiot

- subskrybuj

- subskrypcja

- zamiana

- Cena SWAP

- Swapy

- Przełącznik

- biorąc

- REGULAMIN

- niż

- że

- Połączenia

- ich

- Tam.

- Te

- one

- to

- trzy

- do

- Kontakt

- handel

- Transakcje

- tradycyjny

- przeprowadzać transakcję

- Obligacje skarbowe

- SKRĘCAĆ

- drugiej

- rodzaj

- typy

- URL

- us

- nas skarby

- posługiwać się

- używany

- za pomocą

- wartość

- Miejsce

- miejsc

- Tom

- kłęby

- Portfel

- była

- Droga..

- we

- tygodniowy

- waga

- DOBRZE

- który

- Podczas

- cały

- w

- by

- rok

- ty

- zefirnet