Era szczytowego szumu minęła, ale prognostycy nadal to widzą

długoterminowe przyjęcie w niektórych segmentach, które korzystają z dzisiejszych rozwiązań

rozwój technologii zautomatyzowanej jazdy

Świat pojazdów autonomicznych i mobilności na żądanie już taki jest

prawdopodobnie w końcu zaistnieje, ale przez następną dekadę będzie powszechny

wdrożenie technologii autonomicznej nie zostanie zrealizowane,

– wynika z nowej prognozy S&P Global Mobility. The

raport odzwierciedla wnioski z solidnych prognoz na poziomie modelu

oczekiwania dotyczące pojazdów autonomicznych nie zostały i nadal nie zostały spełnione

stawić czoła większym przeciwnościom wiatru – zapewniając znaczne możliwości i skalę

w międzyczasie do wdrożenia zautomatyzowanej jazdy.

Przez następną dekadę technologie autonomiczne będą ograniczone do dwóch

określone obszary: robotyka z geoogrodzeniem obsługiwana przez floty w określonych obszarach

obszarach oraz systemy odłączania rąk z różnymi zabezpieczeniami osobistymi

pojazdów, które nadal będą wymagały jakiejś formy kierowcy

zaręczynowy.

Najnowsza prognoza S&P Global Mobility to zauważa

Autonomia poziomu 5 – „Pojazd, który może dojechać wszędzie i zrobić wszystko

wszystko, co może zrobić ludzki kierowca” nie będzie publicznie dostępne

przed 2035 r. „i prawdopodobnie przez jakiś czas potem” – stwierdził Jeremy

Carlson, zastępca dyrektora ds. praktyki autonomii w S&P

Globalna mobilność. „Ale perspektywy na bardziej ukierunkowane wdrożenia

tych samych podstawowych technologii, zwłaszcza na poziomie 2+ i

Poziom 3, ale także dla niektórych form Poziomu 4, jest bardziej pozytywny i

z pewnością nastąpi w znacznie krótszym czasie.”

Najnowsza prognoza S&P Global Mobility odzwierciedla

przeciwne wiatry i wolniejsze tempo rozwoju niż zarówno motoryzacja

i technologii wykazały się w ciągu ostatnich kilku lat.

Stanowi to wyraźny kontrast w stosunku do optymizmu sprzed zaledwie pięciu lat

kiedy świat był ogarnięty obietnicami i ekscytacją

przyszłość pojazdów autonomicznych na poziomach 4 i 5. Teraz S&P

Global Mobility prezentuje w tym kontekście bardziej realistyczną perspektywę

umiarkowane tempo postępu, jednocześnie publikując nowe dane nt

skrzyżowanie autonomiczności i mobilności jako usługi (MaaS).

Zautomatyzowana – a nie autonomiczna – jazda jest nadal popularna

nacisk na rozwój przemysłu. Dzisiejsze szerokie wdrożenia Level

Tak będzie w przypadku systemów 2+ i poziomu 3 wielu producentów samochodów w wielu regionach

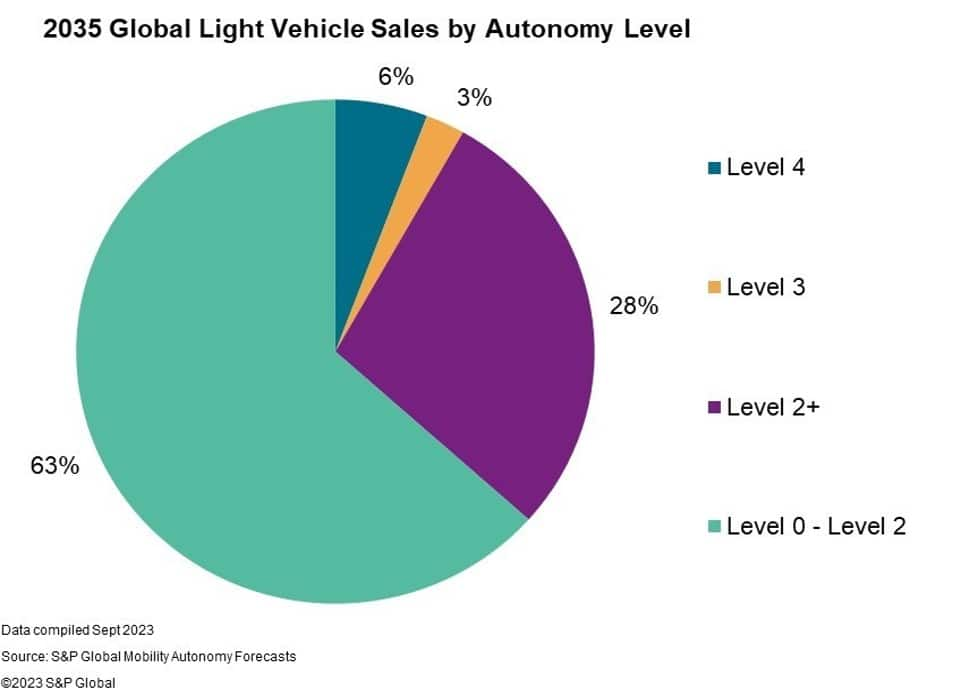

według nich osiągnąć co najmniej 31% światowej sprzedaży nowych pojazdów do 2035 r

do prognozy. Poziom 2+ i poziom 3 pozwalają kierowcy być

wstrzymać się od pracy podczas nadzorowania lub całkowicie odłączyć się od pracy w konkretnym przypadku

scenariusze jazdy, takie jak Super Cruise firmy General Motors i

Drive Pilot firmy Mercedes-Benz, odpowiednio.

„Istnieją ogromne możliwości w zakresie zautomatyzowanych systemów jazdy

Poziom 2+ i Poziom 3, i czerpią korzyści z

standaryzacja podstawowych funkcji bezpieczeństwa, które stanowią podstawę

architektury pojazdów, czujników i obliczeń” – mówi Carlson. „Ich funkcjonalność uzupełnia także dzisiejszą jazdę, a nie

całkowicie zastępując sterownik, dzięki czemu przyjęcie przez konsumentów jest mniejsze

wyzwanie. Kolejne kilka lat szerszego wdrożenia w różnych markach

i platformy pojazdów będą dobrodziejstwem dla producentów samochodów, którzy je sprzedają

opcjonalne funkcje, a także dostawcy, którzy nadal budują skalę

i mocny fundament na przyszłość.”

Technologia L4 rozwija się powoli w pojazdach osobistych –

Roboto-taksówki MaaS wyznaczają drogę

Prognoza S&P Global Mobility przewiduje, że mniej niż 6 proc

lekkie pojazdy sprzedane w 2035 r. będą miały dowolną funkcjonalność poziomu 4, as

opisane w klasyfikacji SAE J3016. Wczesny poziom 4

wdrożenia w pojazdach prywatnych oferują zaawansowane parkowanie

funkcji, często przy wsparciu infrastruktury. Ale wiele

dostawcy technologii w dalszym ciągu skupiają się na długoterminowym potencjale technologii

skalowanie pojazdów autonomicznych we flotach wspierających biznes MaaS

modele.

Istnieją pozytywne przykłady pojazdów autonomicznych, które spełniają m.in

a także ludzi w dzisiejszych programach pilotażowych w miejscach takich jak San

Francisco i Phoenix w USA oraz Pekin, Szanghaj i

Kanton w Chinach kontynentalnych. Ale te same pojazdy nadal mogą być

zakłopotany przez złożone scenariusze ruchu w następnej lub następnej minucie

dnia, dając do tego powody zarówno organom regulacyjnym, jak i konsumentom

ostrożny.

Niemniej jednak mobilność jako usługa (MaaS) i roboty-taksówki są

oczekuje się, że będzie przewodzić przejściu na przyszłość pojazdów autonomicznych,

nawet przy stosunkowo ostrożnym wzroście przed nami. Rosną

liczba wdrożeń na małą skalę w niektórych miastach na całym świecie

świat. Tego jednak prognostycy S&P Global Mobility się nie spodziewają

w przyszłości staną się powszechne i szeroko dostępne

dekada.

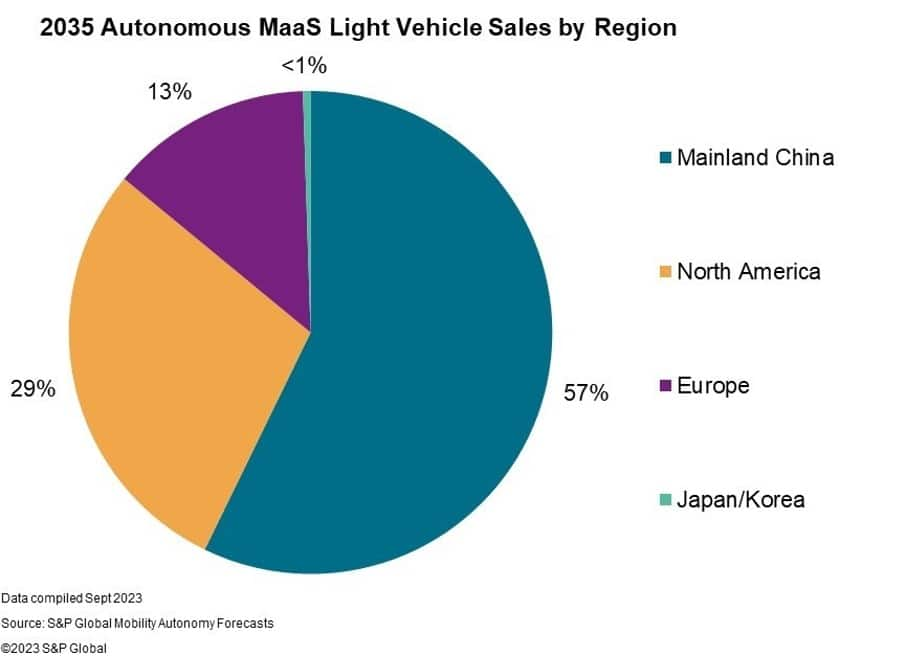

Oczekuje się pojazdów wyposażonych w MaaS i zastosowań robo-taksówek

będzie reprezentować mniej niż 800,000 2035 pojazdów sprzedanych na całym świecie w XNUMX r.

Robo-taksówki będą starannie izolowane geograficznie w dającej się przewidzieć przyszłości –

oferując usługi związane z przychodami tylko w określonych obszarach, w których to robią

zostało już szeroko przetestowane, przewiduje Carlson. Ale ich wysokość

stopień wykorzystania może jednak skutecznie przynosić nowe

możliwości mobilności dla niektórych konsumentów i nowe źródła przychodów

producentów samochodów i dostawców usług mobilnych.

Owen Chen, starszy główny analityk w S&P Global

Mobilność, wyjaśnia rozwój i komercjalizację robo-taksówek

jest procesem złożonym i wieloetapowym, który można podsumować w następujący sposób

trzy etapy. Po pierwsze, potwierdzają to demonstracje wykonalności technicznej

że roboty-taksówki mogą działać bezpiecznie i niezawodnie w docelowym miejscu

warunki. Po drugie, długi proces optymalizacji technologii,

integracja i udoskonalanie projektów pojazdów ostatecznie zapewnia skalę

produkcja i wdrażanie. Po trzecie, skuteczna ekspansja

wiele nowych lokalizacji i warunków działania, a do tego zysk

przychody ze znaczącego przyjęcia przez konsumentów. Chen dodaje, że: „W

2023 r. wiele osób przechodzi przez etap 1, a kilka szuka

skali na etapie 2, na czele którego stoją Chiny kontynentalne i Stany Zjednoczone. Ale

możliwość restrukturyzacji mobilności osobistej i współdzielonej

istnieje ”.

W sierpniu Kalifornijska Komisja ds. Użyteczności Publicznej zatwierdziła projekt

rozszerzenie działalności w San Francisco dla Waymo i Cruise.

Organy regulacyjne z Chin kontynentalnych umożliwiają również dostawcom takim jak Baidu

Apollo, Pony AI, WeRide i inne, aby testować lub obsługiwać usługi płatne

w częściach wielu dużych chińskich miast. Europa również jest aktywna

opracowanie przepisów, które pomogą w zapewnieniu pewnej jednolitości w tym zakresie

pojazdów i usług w całym regionie.

Chociaż Stany Zjednoczone już na początku objęły prowadzenie zarówno pod względem rozwoju, jak i

Oczekuje się, że w Chinach kontynentalnych nastąpi wdrożenie systemu MaaS poziomu 4

wnoszą największe ilości w perspektywie długoterminowej, a za nimi plasują się Stany Zjednoczone i

Według S&P Global Mobility Europa w tej kolejności.

Niemniej jednak, aby odnieść sukces i zapewnić powszechność, nadal istnieją wyzwania

wdrożenie MaaS poziomu 4. Oprócz fragmentarycznego ustawodawstwa

krajobraz i

stosunkowo niskie zaufanie społeczne które mogą utrudniać akceptację konsumentów

i przyjęcie, koszt technologii i czas potrzebny na solidność

rozwój i walidacja sprzętu i oprogramowania zostały unieważnione

optymizm, który definiował większą część ostatniej dekady.

Zmniejszona złożoność funkcji poziomu 2+ i poziomu 3. Mniej twarzy

ryzyko lub niepewność dla każdego z tych czynników, a zatem im więcej

pozytywne perspektywy dla tych technologii w krótkim okresie. Ten

optymizm jest jeszcze większy, ponieważ niektóre organy regulacyjne również nakładają takie obowiązki

pewne podstawowe funkcje wspomagające bezpieczeństwo, które wygenerują nawet

szersza ekspozycja na selektywną automatyzację.

Producenci samochodów, dostawcy, firmy technologiczne i mobilność

Jednakże zarówno dostawcy, jak i dostawcy nadal angażują się w przyszłość bezpiecznej i

godziwą mobilność autonomiczną, nawet jeśli jej osiągnięcie zajmuje więcej czasu

tam.

„Przed nami mnóstwo możliwości i rozwoju” – mówi Carlson. „Znaczące ilości liczone w setkach tysięcy rocznie

najprawdopodobniej nastąpią przed rokiem 2030 – ale przyszłość będzie wspólna

mobilność wszędzie i przez cały czas pozostanie aspiracją dla

przemysł."

Artykuł ten został opublikowany przez S&P Global Mobility, a nie przez S&P Global Ratings, która jest oddzielnie zarządzanym oddziałem S&P Global.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: http://www.spglobal.com/mobility/en/research-analysis/autonomous-vehicle-reality-check-widespread-adoption.html

- :ma

- :Jest

- :nie

- :Gdzie

- ][P

- $W GÓRĘ

- 000

- 1

- 2023

- 700

- a

- akceptacja

- dostępny

- Stosownie

- w poprzek

- aktywnie

- dodatek

- Dodaje

- Przyjęcie

- zaawansowany

- Po

- temu

- przed

- AI

- zarówno

- Wszystkie kategorie

- dopuszczać

- już

- również

- Wśród

- an

- analityk

- i

- każdy

- nigdzie

- Apollo

- aplikacje

- zatwierdzony

- architektura

- SĄ

- obszary

- na około

- artykuł

- AS

- dążenie

- Wsparcie

- Współpracownik

- At

- Sierpnia

- producenci samochodów

- zautomatyzowane

- Automatyzacja

- motoryzacyjny

- autonomiczny

- Technologia autonomiczna

- pojazd autonomiczny

- pojazdy autonomiczne

- dostępny

- z dala

- Baidu

- podstawowy

- BE

- stają się

- być

- zanim

- Beijing

- korzyści

- korzystne

- Wzmocnione

- obie

- marek

- przynieść

- Bringing

- Przynosi

- szeroki

- szeroko

- budować

- biznes

- ale

- by

- California

- CAN

- Zajęte

- ostrożnie

- Carlson

- ostrożny

- pewien

- na pewno

- wyzwanie

- ZOBACZ

- chen

- Chiny

- chiński

- Miasta

- klasyfikacja

- jak

- komercjalizacja

- prowizja

- zobowiązany

- Firmy

- kompleks

- kompleksowość

- obliczać

- Warunki

- Potwierdzać

- konsument

- adopcja konsumencka

- Konsumenci

- kontynuować

- ciągły

- kontrast

- przyczynić się

- Koszty:

- rejs

- dane

- dzień

- dekada

- zdefiniowane

- wykazać

- Wdrożenie

- wdrożenia

- opisane

- Wnętrze

- rozwijać

- rozwijanie

- oprogramowania

- Dyrektor

- podział

- do

- napęd

- kierowca

- jazdy

- każdy

- Wcześnie

- Efektywne

- wydajny

- umożliwiając

- zaręczynowy

- całkowicie

- sprawiedliwy

- Era

- szczególnie

- Eter (ETH)

- Europie

- Parzyste

- ostatecznie

- wszystko

- wszędzie

- przykłady

- Podniecenie

- istnieć

- istnieje

- ekspansja

- oczekiwać

- oczekiwania

- spodziewany

- Objaśnia

- Ekspozycja

- obszernie

- Twarz

- Czynniki

- Korzyści

- mniej

- Ustalenia

- i terminów, a

- pięć

- Skupiać

- koncentruje

- następnie

- W razie zamówieenia projektu

- Prognoza

- przewidywalny

- Nasz formularz

- formularze

- Fundacja

- rozdrobniony

- Francisco

- od

- pełny

- w pełni

- Funkcjonalność

- Funkcje

- fundamentalny

- dalej

- przyszłość

- Ogólne

- General Motors

- Generować

- otrzymać

- Dający

- Globalne

- Globalnie

- Go

- Największym

- Rozwój

- Wzrost

- Guangzhou

- zdarzyć

- sprzęt komputerowy

- Have

- wiatry

- pomoc

- stąd

- Wysoki

- Jednak

- HTML

- HTTPS

- człowiek

- Ludzie

- Setki

- Szum

- if

- ogromny

- realizacja

- wdrożenia

- in

- przemysłowa

- przemysł

- Infrastruktura

- integracja

- tymczasowy

- skrzyżowanie

- IT

- jpg

- właśnie

- krajobraz

- Nazwisko

- firmy

- prowadzić

- najmniej

- Doprowadziło

- mniej

- poziom

- Poziom 4

- poziomy

- lekki

- lubić

- Prawdopodobnie

- Ograniczony

- lokalizacji

- długo

- długoterminowy

- niski

- kontynent

- Chiny kontynentalne

- poważny

- Dokonywanie

- zarządzane

- produkcja

- wiele

- Może..

- wymowny

- mierzona

- chwila

- mobilność

- modele

- jeszcze

- Silniki

- dużo

- wielokrotność

- potrzebne

- Nowości

- Następny

- Uwagi

- już dziś

- z naszej

- of

- oferta

- oferuje

- często

- on

- tylko

- działać

- eksploatowane

- operacyjny

- operacje

- Okazja

- Optymizm

- optymalizacja

- Opcje

- or

- zamówienie

- Outlook

- koniec

- Pokój

- płatny

- parking

- strony

- minęło

- Przeszłość

- Szczyt

- dla

- wykonywania

- osobisty

- feniks

- pilot

- Miejsca

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- Volcano Plenty Vaporizer Storz & Bickel

- Kucyk

- pozytywny

- potencjał

- praktyka

- Prognozy

- prezenty

- Główny

- prawdopodobnie

- wygląda tak

- Zysk

- Programy

- Postęp

- obietnica

- zapewniać

- dostawców

- publiczny

- publicznie

- opublikowany

- Wydawniczy

- Kurs

- raczej

- Oceny

- dosięgnąć

- realistyczny

- Rzeczywistość

- realizowany

- powód

- rafinacja

- odzwierciedla

- region

- regiony

- regulamin

- Regulatory

- regulacyjne

- stosunkowo

- pozostawać

- szczątki

- raport

- reprezentować

- wymagać

- odpowiednio

- restrukturyzacji

- dochód

- Rosnąć

- Ryzyko

- robotoś

- krzepki

- s

- S&P

- S&P Global

- "bezpiecznym"

- zabezpieczenia

- bezpiecznie

- Bezpieczeństwo

- sole

- taki sam

- San

- San Francisco

- mówią

- Skala

- skalowaniem

- scenariusze

- druga

- widzieć

- poszukuje

- Segmenty

- selektywny

- samodzielna jazda

- pojazdy samojezdne

- Sprzedawanie

- senior

- usługa

- Usługi

- kilka

- Szanghaj

- shared

- wspólna mobilność

- Short

- znaczący

- powolny

- Tworzenie

- sprzedany

- kilka

- specyficzny

- STAGE

- etapy

- normalizacja

- sztywny

- stwierdził,

- Nadal

- Strumienie

- silny

- udany

- taki

- Wspaniały

- dostawcy

- wsparcie

- Wspierający

- systemy

- trwa

- ukierunkowane

- tech

- Techniczny

- Technologies

- Technologia

- firmy technologiczne

- semestr

- test

- przetestowany

- niż

- że

- Połączenia

- Przyszłość

- świat

- ich

- Tam.

- Te

- one

- Trzeci

- to

- tych

- tysiące

- trzy

- Przez

- czas

- Oś czasu

- do

- już dziś

- Top

- ruch drogowy

- przejście

- drugiej

- Niepewność

- us

- użyteczność

- uprawomocnienie

- różnorodny

- pojazd

- Pojazdy

- kłęby

- była

- waymo

- DOBRZE

- Jedziemy

- jeśli chodzi o komunikację i motywację

- który

- Podczas

- KIM

- szerszy

- rozpowszechniony

- będzie

- w

- w ciągu

- pracujący

- świat

- rok

- lat

- zefirnet