News: rynki

6 grudnia 2022

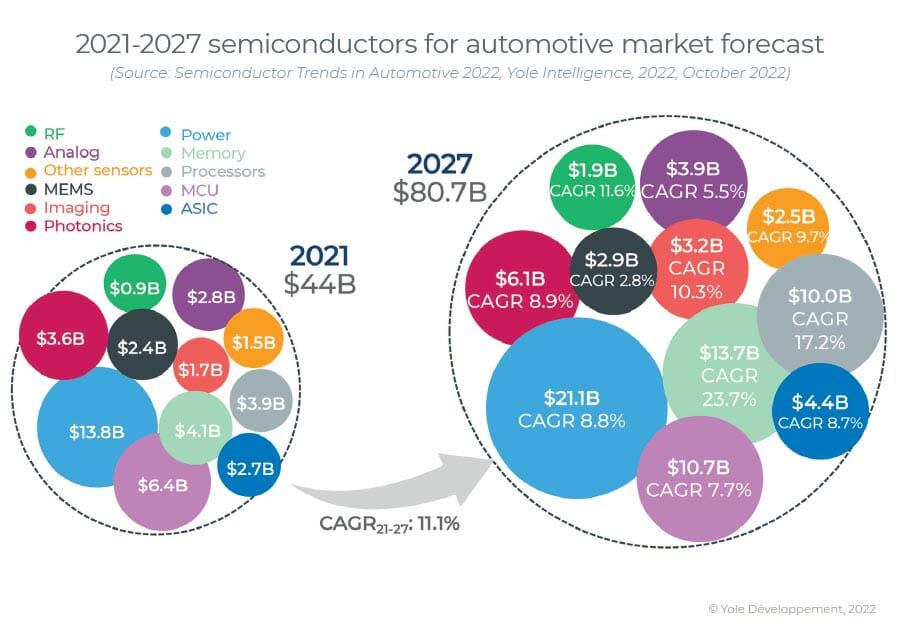

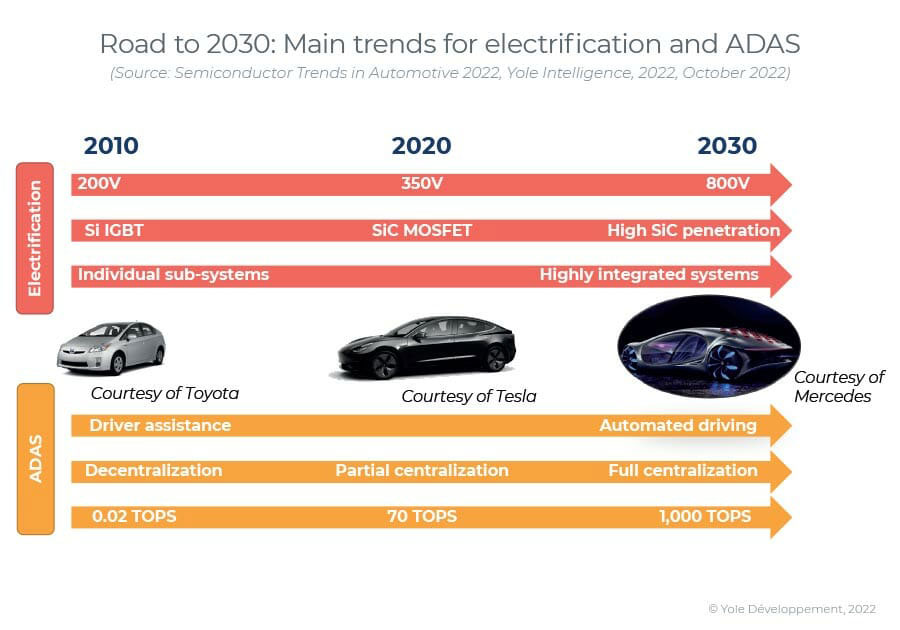

Pomimo stosunkowo płaskiego rynku lekkich pojazdów, rynek półprzewodnikowych układów motoryzacyjnych rośnie ze złożoną roczną stopą wzrostu (CAGR) wynoszącą 11.1% z 44 mld USD w 2021 r. do 80.7 mld USD w 2027 r. w raporcie Motoryzacja 2022”. Oznacza to, że wartość chipów półprzewodnikowych na samochód wzrośnie z ~550 USD do ~912 USD w 2027 r., podczas gdy liczba chipów wbudowanych w każdy samochód wzrośnie z ~820 do ~1100.

„Szybki wzrost elektryfikacji samochodów wymaga nowych rodzajów podłoży, takich jak węglik krzemu (SiC) dla energoelektroniki. Oczekuje się, że w 1130 r. będzie to 2027 kwaferów”, mówi Pierrick Boulay, starszy analityk ds. technologii i rynku w Dziale Fotoniki i Czujników w Yole Intelligence. „Choć wciąż jest niski w porównaniu do około 30,500 2027 kwaferów krzemu spodziewanych w 16 r., węglik krzemu będzie rósł szybciej niż krzem i arsenek galu (GaAs)/szafir” — dodaje. „ADAS jest również ważnym sterownikiem, a jednostka mikrokontrolera (MCU) z najnowocześniejszą technologią tak niską jak 10nm/4nm trafi do ADAS (zaawansowane systemy wspomagania kierowcy), w tym radar i inne czujniki. Poziomy 5 i XNUMX autonomii będą napędzać rosnące zapotrzebowanie na więcej pamięci (DRAM) i mocy obliczeniowej”.

W przypadku elektryfikacji integracja pionowa staje się popularna wśród producentów OEM. Może działać na wiele sposobów: pełna integracja aż do poziomu komponentów, integracja systemów i podwykonawstwo części od build-to-print, współpraca strategiczna/bezpośrednie inwestycje z kluczowymi dostawcami komponentów itp. Konwencjonalny łańcuch dostaw dla branży motoryzacyjnej musi dokładnie zbadać swoją pozycję i przekształcać poprzez wspólne przedsięwzięcia, fuzje i przejęcia (M&A) oraz nowe inwestycje i dezinwestycje, aby zachować swoją przewagę konkurencyjną, uważa Yole Intelligence. Chociaż półprzewodniki mają kluczowe znaczenie dla przemysłu motoryzacyjnego w trwającej przełomowej transformacji, większość graczy, zarówno OEM, jak i dostawcy pierwszego poziomu, nie ma jeszcze dobrze zdefiniowanych strategii dotyczących półprzewodników. Aby przygotować się na przyszłość, pilnie potrzebna jest specjalistyczna wiedza specjalistyczna w zakresie technologii półprzewodnikowych i ich łańcuchów dostaw, zarówno wewnętrznych, jak i zewnętrznych.

„Zarządzanie łańcuchem dostaw ulegnie zmianie, ponieważ producenci OEM będą musieli negocjować bezpośrednio z producentami układów scalonych, uczyć się od branży konsumenckiej i utrzymywać „zapasy buforowe”” — mówi dr Eric Mounier, dyrektor ds. badań rynkowych w Yole Intelligence. „Muszą ściślej współpracować z producentami chipów w zakresie prognoz wolumenu i zamówień długoterminowych” – dodaje. „Produkcja just-in-time, zapoczątkowana przez Toyotę w latach 1960., nie współpracuje już z producentami chipów w obecnym klimacie geopolitycznym”.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- przejęcia

- ADA

- Dodaje

- zaawansowany

- Chociaż

- wśród

- analityk

- i

- roczny

- Wsparcie

- motoryzacyjny

- Przemysł motoryzacyjny

- staje

- CAGR

- wózek

- łańcuch

- więzy

- zmiana

- żeton

- Frytki

- Klimat

- bliższy

- w porównaniu

- konkurencyjny

- składnik

- Mieszanka

- computing

- moc obliczeniowa

- konsument

- kontroli

- Konwencjonalny

- krytyczny

- Aktualny

- pionierski nowatorski

- grudzień

- Kreowanie

- wymagania

- bezpośrednio

- Dyrektor

- uciążliwy

- podział

- na dół

- napęd

- napędzany

- kierowca

- każdy

- krawędź

- Elektronika

- itp

- Eter (ETH)

- spodziewany

- ekspertyza

- szybciej

- mieszkanie

- od

- pełny

- przyszłość

- geopolityczna

- Go

- Rosnąć

- Rozwój

- Rośnie

- Wzrost

- HTTPS

- ważny

- in

- Włącznie z

- Rejestrowy

- Zwiększać

- wzrastający

- przemysł

- integracja

- Inteligencja

- Inwestycje

- IT

- połączenie

- wspólne przedsięwzięcia

- Trzymać

- Klawisz

- UCZYĆ SIĘ

- poziom

- poziomy

- lekki

- długoterminowy

- dłużej

- niski

- i konserwacjami

- Producenci

- produkcja

- rynek

- badania rynku

- Pamięć

- fuzje i przejęcia

- jeszcze

- większość

- wielokrotność

- Potrzebować

- potrzebne

- wymagania

- Nowości

- numer

- trwający

- Zlecenia

- Inne

- strony

- plato

- Analiza danych Platona

- PlatoDane

- gracze

- Popularny

- position

- power

- Przygotować

- radar

- szybki

- Kurs

- stosunkowo

- raport

- reprezentować

- reprezentuje

- Badania naukowe

- podniesienie

- Semiconductor

- chip półprzewodnikowy

- Półprzewodniki

- senior

- Krzem

- węglik krzemu

- specyficzny

- Nadal

- Strategiczny

- strategie

- taki

- dostawcy

- Dostawa

- łańcuch dostaw

- Dostarczać łańcuchy

- system

- systemy

- Technologies

- Technologia

- Połączenia

- Przyszłość

- ich

- całkowicie

- Przez

- do

- toyota

- Przekształcać

- przejście

- Trendy

- typy

- jednostka

- wartość

- Pojazdy

- Ventures

- Tom

- sposoby

- dobrze zdefiniowane

- Podczas

- będzie

- Praca

- odrobić

- działa

- zefirnet