Wiele fintechów zaczyna od misji polegającej na rozwiązaniu problemu. Niezależnie od tego, czy chodzi o wykluczenie finansowe, czy po prostu naprawianie nierówności systemu finansowego, fintech narodził się z innowacji i kwestionowania status quo.

Marzenie o fintechach zaprowadziło branżę daleko. Pomimo niedawnego spadku finansowania VC, globalne finansowanie fintech wzrosło w tempie ok stawka 12% w ciągu ostatnich pięciu lat. Wpływ sukcesu i dojrzewania sektora znajduje odzwierciedlenie w jego przyjęciu przez tradycyjne przedsiębiorstwa i zmianach w krajobrazie regulacyjnym.

Rzadko jednak mierzy się wymierny wpływ sektora na szerzej rozumianą gospodarkę. Istnieje poczucie, że poszczególne firmy coś zmieniają, ale sektor fintech często dysponuje niewielką ilością badań potwierdzających twierdzenie, że działa „na dobre”.

Badanie pod przewodnictwem Innovate Finance i Accenture, którego celem było zmierzenie wpływu brytyjskiego przemysłu fintech na brytyjską gospodarkę. Wykorzystując cele zrównoważonego rozwoju ONZ, w badaniu zmierzono wpływ fintechów na obszary produktywności, pokoju, osiągania celów klimatycznych i włączenia społecznego.

„Najlepszą i być może jedyną szansą, jaką mamy jako społeczeństwo na rozwiązanie niektórych z największych wyzwań stojących przed światem, będzie mobilizacja sektora prywatnego jako siły na rzecz dobra” – powiedziała Kimberley Abbott, dyrektor generalna Vested Impact, która przeprowadziła badanie analiza. „Aby jednak skutecznie tego dokonać, musimy wyjść poza samo obserwowanie zachowań firm i zamiast tego przyjrzeć się pozytywnemu, negatywnemu i pośredniemu wpływowi działań, produktów i usług firmy na otaczające nas społeczeństwa i środowisko; poparte danymi i nauką”.

Chociaż okazało się, że fintechy rzeczywiście zmieniły się w niektórych obszarach, w innych nadal pozostało wiele do życzenia.

Pozytywny wpływ

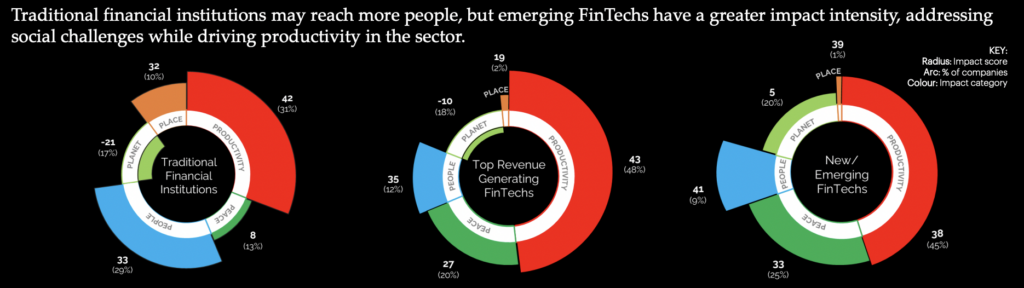

Ogólnie rzecz biorąc, brytyjski sektor fintech uzyskał ocenę wpływu netto na poziomie 49, nieco wyższą niż ocena przyznana przez rynki kapitałowe, ale w kategorii Usługi telekomunikacyjne i Usługi edukacyjne. Większość (60%) ankietowanych fintechów ma średni wpływ, a 37% to podmioty o dużym wpływie.

Głównym obszarem oddziaływania była produktywność. Uznano, że większość sektora fintech pozytywnie przyczynia się do produktywności brytyjskiej gospodarki, tworząc miejsca pracy i poprawiając dostęp MŚP do finansowania. Ponadto stwierdzono, że w dużym stopniu przyczyniły się one do utworzenia nowej infrastruktury, szczególnie jako użytkownicy otwartej bankowości, pomimo szerszych wyzwań związanych z przyjęciem.

„Wielka Brytania FinTech zatrudnia obecnie ponad 200,000 3,400 osób w ponad XNUMX unikalnych firmach, z których każda kieruje się misją tworzenia innowacyjnych rozwiązań, dzięki którym usługi finansowe będą skuteczniejsze i lepsze dla wszystkich” – powiedziała Janine Hirt, dyrektor generalna Innovate Finance.

Według badania znaczący wpływ na produktywność sektora ma jego skupienie na innowacjach. Stwierdzono, że fintechy umożliwiają sprawne prowadzenie innych biznesów, zapewniając alternatywny dostęp do produktów finansowych.

Dostrzeżono także, że fintechy przyczyniają się do tworzenia stabilnej gospodarki. Stwierdzono, że 26% fintechów ma „znaczący wpływ na bezpieczeństwo, rozliczalność i legalność przepływów finansowych”, a XNUMX% poprawiło przejrzystość instytucji.

Miejsce na udoskonalenie

O ile produktywność fintechów była dobrze reprezentowana, o tyle jeśli chodzi o szersze wyzwania społeczne, wiele pozostało do życzenia. Według raportu 19% fintechów ma jakiś negatywny wpływ na ludzi. Przejawia się to w wielu formach, począwszy od narażania konsumentów na nowe, nieuregulowane ryzyko, po utrwalanie braku różnorodności w wyniku nieukierunkowanego zatrudniania.

„Nie ma wątpliwości, że brytyjski sektor FinTech zintensyfikował się, aby pomóc społeczeństwu przetrwać bezprecedensowy poziom zmian w ostatnich latach, niezależnie od tego, czy chodzi o ułatwianie płatności, poprawę przejrzystości zrównoważonych inwestycji, czy też zwiększanie włączenia finansowego” – powiedział Graham Cressey, londyński specjalista ds. technologii finansowych w Accenture Dyrektor Laboratorium Innowacji. „Jednak nadal istnieją bariery utrudniające bardziej sprawiedliwą reprezentację w branży, które uniemożliwiają jej osiągnięcie pełnego potencjału”.

Istotne obszary nierówności pozostają nierozwiązane, począwszy od poziomu zatrudnienia w samym sektorze. Różnice między płciami w brytyjskim sektorze fintech są większe niż w tradycyjnych finansach i tylko 28% pracowników identyfikuje się jako kobiety. Na wyższych szczeblach przedsiębiorstw reprezentacja znacznie się zmniejsza, a kobiety zajmują jedynie 10% stanowisk w zarządach branży fintech.

„Sektor pozostaje branżą zdominowaną przez mężczyzn, a dane wyraźnie pokazują, że pozostaje w tyle za średnimi krajowymi pod względem liczby kobiet na stanowiskach dyrektorów i liczby fintechów kierowanych przez kobiety oraz, co szczególnie zniechęca, że przedsiębiorstwa fintech kierowane przez kobiety znacznie rzadziej zapewniają sobie bezpieczeństwo inwestycji prywatnych niż w innych sektorach. Chociaż sektor fintech jest niewątpliwie historią sukcesu gospodarczego, nie jest to historia wzrostu sprzyjającego włączeniu społecznemu” – powiedział Alex Craven, współzałożyciel Data City

W raporcie stwierdzono, że ten brak różnorodności może mieć wpływ na dalszy rozwój sektora. W sektorze napędzanym innowacjami uznano, że większa różnorodność pomysłów może potencjalnie stworzyć wartość dodaną.

Mimo że wiele fintechów skupiało się na poprawie włączenia finansowego, badanie wykazało, że tempo wpływu było mniejsze w porównaniu z rosnącymi wyzwaniami gospodarczymi, które mogą pogorszyć rozwój niedostatecznie obsługiwanego rynku. Nadal postrzegano praktyki kredytowe pogłębiające nierówności, a powolne tempo zaangażowania w sektorach takich jak przekazy pieniężne uznano za niewystarczające.

Stwierdzono, że fintechy w branży najgorzej realizują cele środowiskowe. Wzrost inwestycji wywierających wpływ i świadomość konsumentów w zakresie kwestii klimatycznych niewiele zrobiły, aby poprawić wpływ brytyjskiego sektora fintech. Chociaż firmy wykazały chęć ograniczenia swoich emisji, niewiele z nich angażowało się w konsekwencje swoich praktyk.

Chociaż niektóre fintechy wywarły znaczący wpływ w obszarach takich jak przejrzystość w zakresie ESG, zależność od paliw kopalnych i wysokiego poziomu wody do zasilania branży osłabia ich wpływ. Ponadto w raporcie stwierdzono, że emisje związane z działalnością instytucji, inwestowaniem, udzielaniem pożyczek i gwarantowaniem emisji są średnio ponad 700 razy wyższe niż bezpośrednie emisje powstające w wyniku ich codziennej działalności.

ZWIĄZANE Z: Trzecia szansa Fintech

Kontekst – skupienie się rządu Wielkiej Brytanii na wektorach wpływu

Jednak wpływ nie następuje w próżni, a spojrzenie na ruchy rządów może wyjaśniać brak wpływu fintech w niektórych obszarach.

Pomimo zwiększonej świadomości i zaangażowania brytyjskich konsumentów w realizację celów klimatycznych, rząd Wielkiej Brytanii podjął kroki, które są sprzeczne z nastrojami społecznymi. W 2022 r. Sąd Najwyższy wydał orzeczenie przeciwko urzędnikom państwowym, stwierdzając, że ich strategia oddziaływania na klimat „nie adekwatna do zamierzonego celu” istwierdził niewystarczającą szczegółowość o tym, w jaki sposób cele zostaną osiągnięte. Premier Rishi Sunak był od tego czasu krytykowany za swoje podejście do zielonej polityki, zapowiadając zmiany, które osłabią podejście Wielkiej Brytanii.

Kroki mające na celu poprawę różnorodności i włączenia gospodarki były bardziej ukierunkowane, co doprowadziło do zlecenia wielu raportów oceniających jej obecny stan. Poszczególne organy rządowe opublikowały strategie różnorodności dla swoich pracowników, zachęcając innych do zrobienia tego samego. Aby jednak zwiększyć włączenie w tematy STEM, które bezpośrednio wpływają na fintech, wielu uznało, że ich strategia jest niedostateczna.

W raporcie dotyczącym wpływu Fintech zidentyfikowano przyczyny braku wpływu niektórych technologii fintech, które mogą wynikać z ich porównywalnej wielkości. Ustalono, że 70% fintechów osiągnęło niewielką skuteczność, co wskazuje, że brak skali może stanowić przeszkodę w osiąganiu przez nie efektu. Ustalili, że partnerstwo i współpraca mogą okazać się kluczem do rozwiązania tego problemu.

„Dzięki współpracy międzybranżowej oraz solidnemu zrozumieniu technologii, danych i sposobów pomiaru tego, co istotne, brytyjski FinTech może nadal przewodzić i wprowadzać jeszcze bardziej pozytywne zmiany we współpracy z szerzej rozumianą branżą usług finansowych” – podsumował Hirt.

ZWIĄZANE Z: Czy Wielka Brytania nadal jest wylęgarnią innowacji fintech?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :ma

- :Jest

- :nie

- $W GÓRĘ

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- akademicki

- Accenture

- dostęp

- Stosownie

- odpowiedzialność

- zajęcia

- Dodaj

- dodatek

- zaadresowany

- Adresy

- Przyjęcie

- przed

- alex

- Wszystkie kategorie

- również

- alternatywny

- an

- analiza

- i

- Ogłaszając

- podejście

- SĄ

- POWIERZCHNIA

- obszary

- na około

- AS

- oceniając

- powiązany

- At

- awatara

- średni

- świadomość

- z powrotem

- poparła

- Bankowość

- bariera

- bariery

- BE

- być

- za

- BEST

- Ulepsz Swój

- Poza

- deska

- ciała

- pobudzanie

- urodzony

- przerwa

- przynieść

- szerszy

- biznes

- ale

- by

- oprawa ołowiana witrażu

- CAN

- kapitał

- Rynki kapitałowe

- Kariera

- prowadzone

- Centrum

- ceo

- pewien

- wyzwania

- wyzwanie

- szansa

- zmiana

- Zmiany

- roszczenie

- wyraźnie

- Klimat

- Współzałożyciel

- kod

- Kawa

- współpraca

- kolor

- jak

- byliśmy spójni, od początku

- Firmy

- Firma

- zawarta

- konsument

- Konsumenci

- kontynuować

- nadal

- przyczynić się

- współpracownik

- Dostawcy

- mógłby

- Boisko

- Stwórz

- Tworzenie

- kredyt

- Aktualny

- Stan aktulany

- Obecnie

- codziennie

- dane

- dostarczanie

- Zależność

- życzenia

- Mimo

- oprogramowania

- różnica

- digitalizacja

- kierować

- bezpośrednio

- Dyrektor

- Dyrektorzy

- Różnorodność

- Różnorodność i integracja

- do

- Nie

- zrobić

- wątpić

- marzenie

- napęd

- napędzany

- dyski

- Spadek

- podczas

- każdy

- łatwiej

- Gospodarczy

- gospodarka

- Edukacja

- efekt

- Efektywne

- faktycznie

- wydajny

- emisje

- zatrudnienie

- zatrudnia

- umożliwiać

- zachęcający

- zaręczynowy

- ujmujący

- Środowisko

- ESG

- ustanowienie

- Eter (ETH)

- Parzyste

- zaostrzyć

- istnieć

- Wyjaśniać

- ułatwienie

- bardziej sprawiedliwy

- daleko

- Płeć żeńska

- kilka

- finansować

- budżetowy

- włączenie finansowe

- produkty finansowe

- usługi finansowe

- FINTECH

- Finansowanie Fintech

- innowacje fintech

- fintechy

- dopasować

- pięć

- Przepływy

- Skupiać

- koncentruje

- skupienie

- W razie zamówieenia projektu

- wytrzymałość

- Nasz formularz

- formularze

- skamieniałość

- paliwa kopalne

- znaleziono

- od

- FT

- paliwa

- pełny

- Finansowanie

- szczelina

- Płeć

- Globalne

- Gole

- dobry

- got

- Rząd

- Urzędnicy państwowi

- Graham

- Największym

- bardzo

- Zielony

- dorosły

- Wzrost

- miał

- zdarzyć

- Have

- pomoc

- jej

- Wysoki

- wyższy

- wysoko

- Wynajmowanie

- jego

- przytrzymanie

- unosić

- W jaki sposób

- How To

- Jednak

- HTTPS

- i

- pomysły

- zidentyfikowane

- identyfikacja

- Rezultat

- Impact Investing

- Oddziaływania

- implikacje

- podnieść

- ulepszony

- poprawy

- in

- W innych

- włączenie

- Włącznie

- wzrosła

- wskazując,

- indywidualny

- przemysł

- przemysłu

- Nierówność

- Infrastruktura

- wprowadzać innowacje

- Innowacyjne finanse

- Innowacja

- Innowacyjne laboratorium

- Innowacyjny

- zamiast

- instytucje

- odsetki

- najnowszych

- inwestowanie

- inwestycja

- problemy

- IT

- JEGO

- samo

- Oferty pracy

- dziennikarz

- jpg

- właśnie

- Klawisz

- laboratorium

- Brak

- krajobraz

- kłaść

- prowadzić

- prowadzący

- Wyprowadzenia

- Doprowadziło

- lewo

- prawowitość

- pożyczanie

- mniej

- poziomy

- Prawdopodobnie

- Ograniczony

- mało

- Londyn

- Popatrz

- poszukuje

- Partia

- niski

- zrobiony

- Główny

- Większość

- robić

- Dokonywanie

- zdominowany przez mężczyzn

- wiele

- rynek

- rynki

- Matters

- Maksymalna szerokość

- Może..

- McKinsey

- zmierzyć

- mierzona

- zmierzenie

- średni

- spełnione

- minister

- Misja

- jeszcze

- ruch

- Ruchy

- wielokrotność

- narodowy

- Nawigacja

- Potrzebować

- ujemny

- netto

- Nowości

- aktualności

- Nexus

- Nie

- żaden

- normalna

- numer

- z naszej

- Cele

- of

- urzędnicy

- często

- on

- tylko

- koncepcja

- otwarta bankowość

- operacje

- or

- Inne

- Pozostałe

- na zewnątrz

- koniec

- własny

- parlament

- szczególnie

- Współpraca

- partnerstwa

- Przeszłość

- płatności

- pokój

- Ludzie

- procent

- może

- Równina

- plato

- Analiza danych Platona

- PlatoDane

- Podcast

- polityka

- pozytywny

- potencjał

- power

- praktyki

- zapobieganie

- premia

- premier

- prywatny

- Sektor prywatny

- Problem

- wydajność

- Produkty

- że

- publiczny

- opublikowany

- nośny

- szeregi

- szybki

- rzadko

- Kurs

- ocena

- osiągnięcie

- Przyczyny

- niedawny

- zmniejszyć

- zmniejsza

- regulacyjne

- krajobraz regulacyjny

- pozostawać

- szczątki

- Przelewy

- raport

- Raporty

- reprezentacja

- reprezentowane

- Badania naukowe

- RYSZI SUNAK

- ryzyko

- orzekł,

- bieganie

- s

- Bezpieczeństwo

- Powiedział

- taki sam

- Skala

- nauka

- zakres

- sektor

- Sektory

- bezpieczne

- widziany

- rozsądek

- sentyment

- Usługi

- zestaw

- ona

- pokazał

- seans

- znaczący

- znacznie

- ponieważ

- Rozmiar

- powolny

- EMS

- społeczne

- Społeczeństwo

- solidny

- Rozwiązania

- ROZWIĄZANIA

- Rozwiązywanie

- kilka

- Źródło

- rozpiętość

- stabilny

- początek

- Startowy

- Stan

- stwierdził,

- stwierdzając

- Rynek

- trzon

- Cel

- Nadal

- Historia

- strategie

- Strategia

- Badanie

- sukces

- Historia sukcesu

- taki

- ankietowanych

- zrównoważone

- Zrównoważony rozwój

- Zrównoważone inwestowanie

- namacalny

- Technologia

- Telecom

- niż

- że

- Połączenia

- UK

- ich

- Tam.

- one

- to

- trzy

- Przez

- czasy

- do

- aktualny

- tradycyjny

- tradycyjne finanse

- Przezroczystość

- i twitterze

- Uk

- Rząd Wielkiej Brytanii

- dla

- zaniżone

- zrozumieć

- zrozumienie

- gwarantowanie

- wyjątkowy

- bez precedensu

- us

- Użytkownicy

- za pomocą

- Odkurzać

- wartość

- VC

- Finansowanie VC

- Zobacz i wysłuchaj

- była

- Uzdatnianie wody

- Droga..

- we

- Strona internetowa

- były

- Co

- jeśli chodzi o komunikację i motywację

- czy

- który

- Podczas

- Podczas

- szerszy

- będzie

- Gotowość

- w

- w ciągu

- Kobieta

- Siła robocza

- pracujący

- świat

- najgorszy

- by

- lat

- zefirnet