Lit, ważny metal pierwiastkowy, nazywany także „białe złoto”, zyskał znaczną uwagę jako towar poszukiwany. Wynika to w szczególności z jego kluczowej roli w produkcji akumulatorów do pojazdów elektrycznych (EV).

Gwałtowny wzrost sprzedaży pojazdów elektrycznych wzbudził optymizm wśród inwestorów co do spółek zajmujących się produkcją i rafinacją litu. Mimo że lit jest substancją powszechną, ceny litu odnotowały zdumiewający wzrost o 1,000% od 2021 r. do końca 2022 r. To przekracza poprzednie najwyższe poziomy z 2017 r.

Jednak w 2023 roku sytuacja się zmieniła.

Rosnąca podaż litu z kopalń w Afryce i Australii wywiera presję na obniżenie cen. Ponadto doniesienia o niższym popycie konsumentów na pojazdy elektryczne w USA i Chinach mogą dodatkowo przyczynić się do spadku lit ceny.

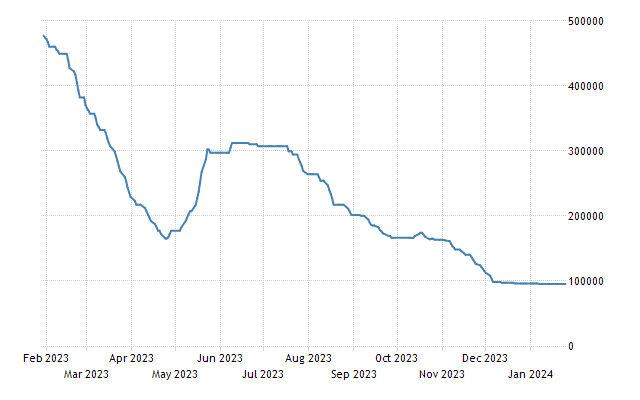

Cena węglanu litu (CNY).

Po bezprecedensowym hossie w latach 2021/2022 zapasy producentów litu odnotowały znaczny spadek w związku z ciągłym spadkiem cen litu.

Podobnie jak w przypadku wszystkich akcji towarowych, akcje litu są ściśle powiązane z dynamiką podaży i popytu na materiały, z którymi mają do czynienia. Na przyszłą trajektorię cen litu i powiązanych wartości akcji będzie prawdopodobnie miał wpływ utrzymujący się popyt na pojazdy elektryczne.

Inwestowanie w akcje najlepszych spółek litowych przebiega w podobny sposób, jak inwestowanie w akcje dowolnego innego rodzaju.

Oto nasze najlepsze typy akcji litu, które są warte każdego grosza.

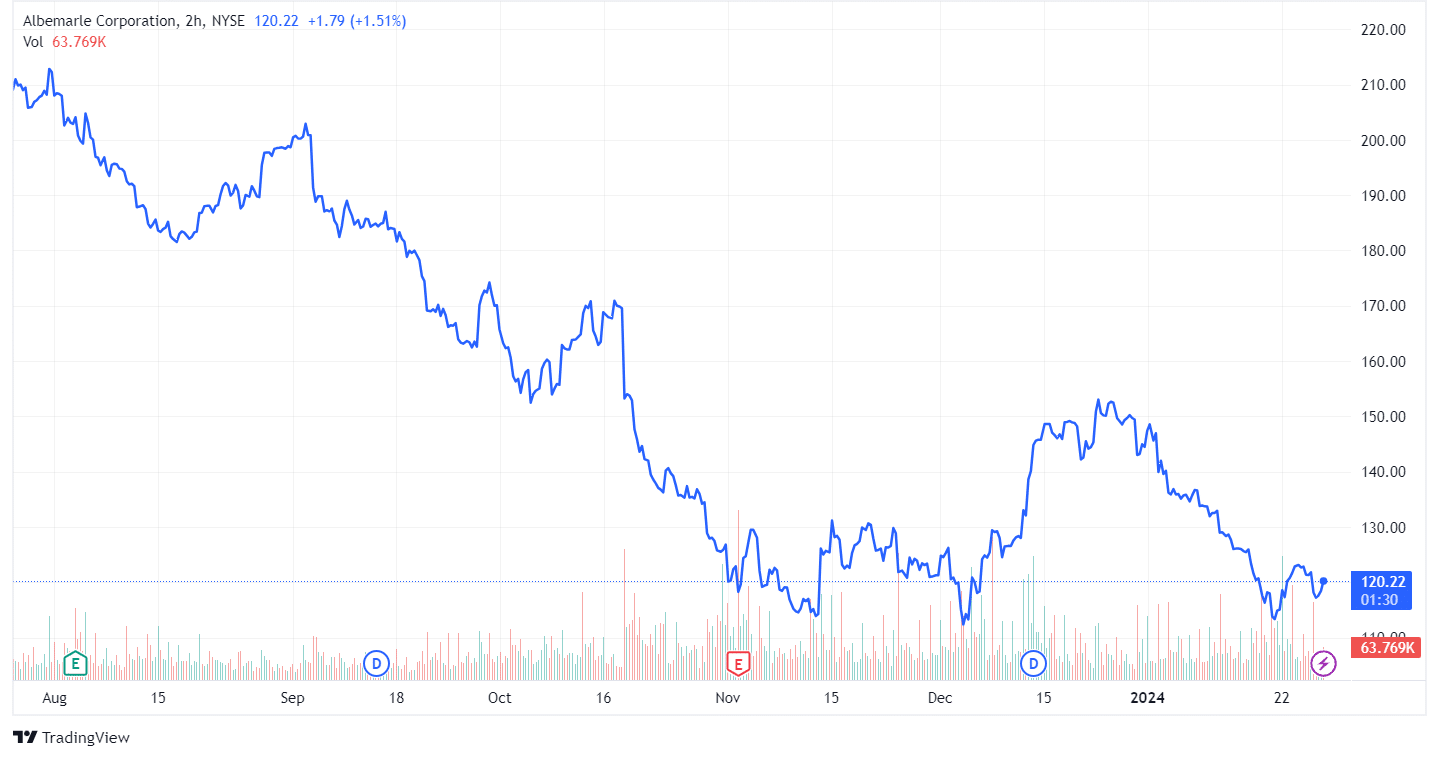

Korporacja Albemarle (ALB)

Kapitalizacja rynkowa: 15.1 miliarda dolarów

Wartość przedsiębiorstwa: 17.1 miliarda dolarów

Albemarle Corp. zajmuje ważne miejsce wśród największych spółek zajmujących się wydobyciem litu i jest kluczowym graczem w jego wydobyciu. O wartości rynkowej porównywalnej z innymi głównymi towarami, takimi jak Barrick Gold Corporation (GOLD).

Znacząca skala działalności spółki i optymistyczne długoterminowe prognozy dotyczące popytu na pojazdy elektryczne pozycjonują Albemarle jako jedną z czołowych spółek zajmujących się litem na obecnym rynku. Albemarle rozpoczęło znaczącą inicjatywę polegającą na zwiększeniu produkcji w Karolinie Południowej, prognozując roczną zdolność produkcyjną na poziomie około 225,000 XNUMX ton metrycznych litu.

-

Amerykański gigant litowy przewiduje, że zdolność ta potroi się do 2030 r., dostosowując swoje plany rozwoju do oczekiwań wobec rosnącego sektora pojazdów elektrycznych.

Ale ostatnio przekierował wysiłki na swoje Zasoby kopalni litu i spodumenu Kings Mountain w Karolinie Północnej, w odpowiedzi na łagodniejsze warunki rynkowe.

Albemarle ostrzegł przed potencjalną utratą udziału w rynku na rzecz chińskich producentów po nieudanej ofercie przejęcia australijskiego producenta litu Liontown Resources. Fuzja o wartości 4.2 miliarda dolarów została porzucona.

Największy producent lit do pojazdów elektrycznych baterie również skorygowała w dół swoją roczną prognozę pod koniec ubiegłego roku. Ponadto zaobserwowali niższy niż oczekiwano zysk kwartalny ze względu na spadające ceny litu.

Mimo to Albemarle przewiduje obecnie 30% wzrost wolumenu sprzedaży litu w tym roku. Jednak przy oczekiwanym wzroście cen jedynie o 15%, co nie odpowiada oczekiwaniom rynku dotyczącym silnego wzrostu.

Zmniejszenie popytu ze strony konsumentów doprowadziło do tego, że główni producenci pojazdów elektrycznych, tacy jak Tesla, Ford Motor, General Motors i Rivian ograniczyć produkcję. Ponadto Toyota Motor obniżyła prognozę sprzedaży pojazdów elektrycznych o 40% w 2024 r. ze względu na niższy popyt w Chinach. Ten zmniejszony popyt ma wpływ na rynek litu i powiązane z nim akcje.

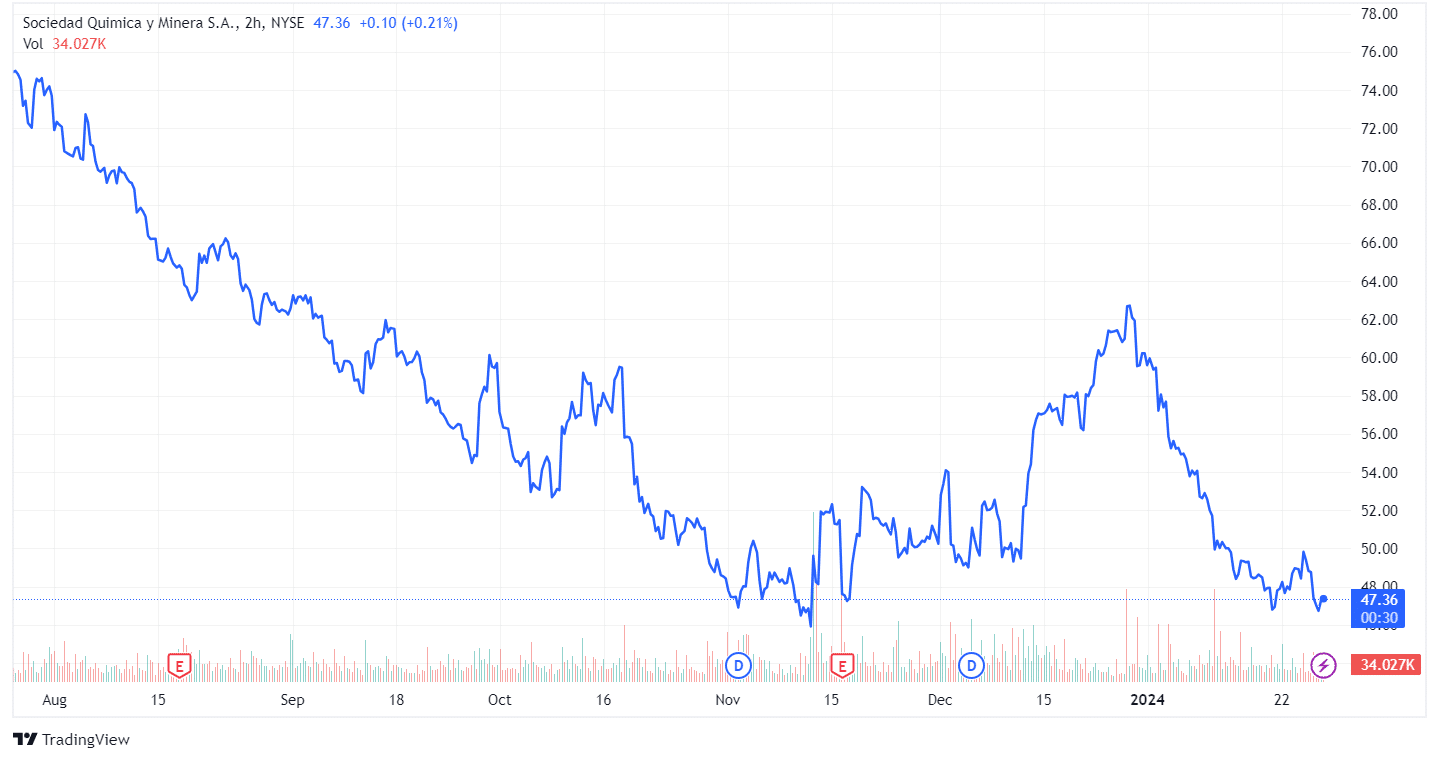

Rówieśnicy Albemarle'a doświadczyli podobnych spadków. Na przykład akcje Sociedad Química y Minera de Chile SA spadły o -39.4% od początku roku.

Sociedad Química y Minera SA (SQM)

Kapitalizacja rynkowa: 15.1 miliarda dolarów

Wartość przedsiębiorstwa: 16.1 miliarda dolarów

Chile, znane na całym świecie ze swoich bogactw mineralnych, charakteryzuje się Sociedad Química y Minera de Chile (SQM) w sercu swojego przemysłu wydobywczego. Chociaż SQM zajmuje się produkcją różnych minerałów, jego znaczenie w ekstrakcji litu jest ogromne.

Oprócz zdywersyfikowanych partnerów wydobywczych, takich jak Albemarle i Ganfeng, SQM utrzymuje solidne dwucyfrowe marże zysku operacyjnego, znaczne rezerwy gotówkowe na rozwój i minimalne zadłużenie.

W 2022 r. SQM osiągnął najwyższe w historii przychody korporacyjne, przekraczając 10.7 miliarda dolarów sprzedaży. Znaczące 76% tych przychodów pochodziło z litu i produktów pokrewnych.

Kluczowa rola SQM wykracza poza jej wkład gospodarczy, ponieważ jest ona największym podatnikiem w Chile. Niedawne dyskusje na temat potencjalnego zwiększenia przez rząd udziałów w spółce wywołały zdziwienie.

Takie posunięcie wprowadza nieodłączne ryzyko związane z własnością rządu, w tym możliwość ingerencji politycznej. Niektórzy inwestorzy nie uważają tego za korzystny rozwój sytuacji.

Trajektoria akcji SQM wykazywała dodatnią dynamikę aż do końca 2022 r., kiedy to nastąpił spadek. Wynika to w dużej mierze z osłabienia cen litu i obaw o otrzymanie przez spółkę godziwej wyceny za przewidywany zwiększony udział rządu.

Zbliżająca się nacjonalizacja zwiększa niepewność co do kontroli państwa nad litem. Kiedy to się uda, może to mieć wpływ na rentowność SQM.

Oczekując, że długoterminowy popyt na lit przewyższy podaż, SQM strategicznie zainwestował w rozbudowę swoich mocy produkcyjnych. Zmiany te pozwalają firmie zwiększyć swój udział w rynku łańcuch dostaw litu, szczególnie w przypadku akumulatorów EV.

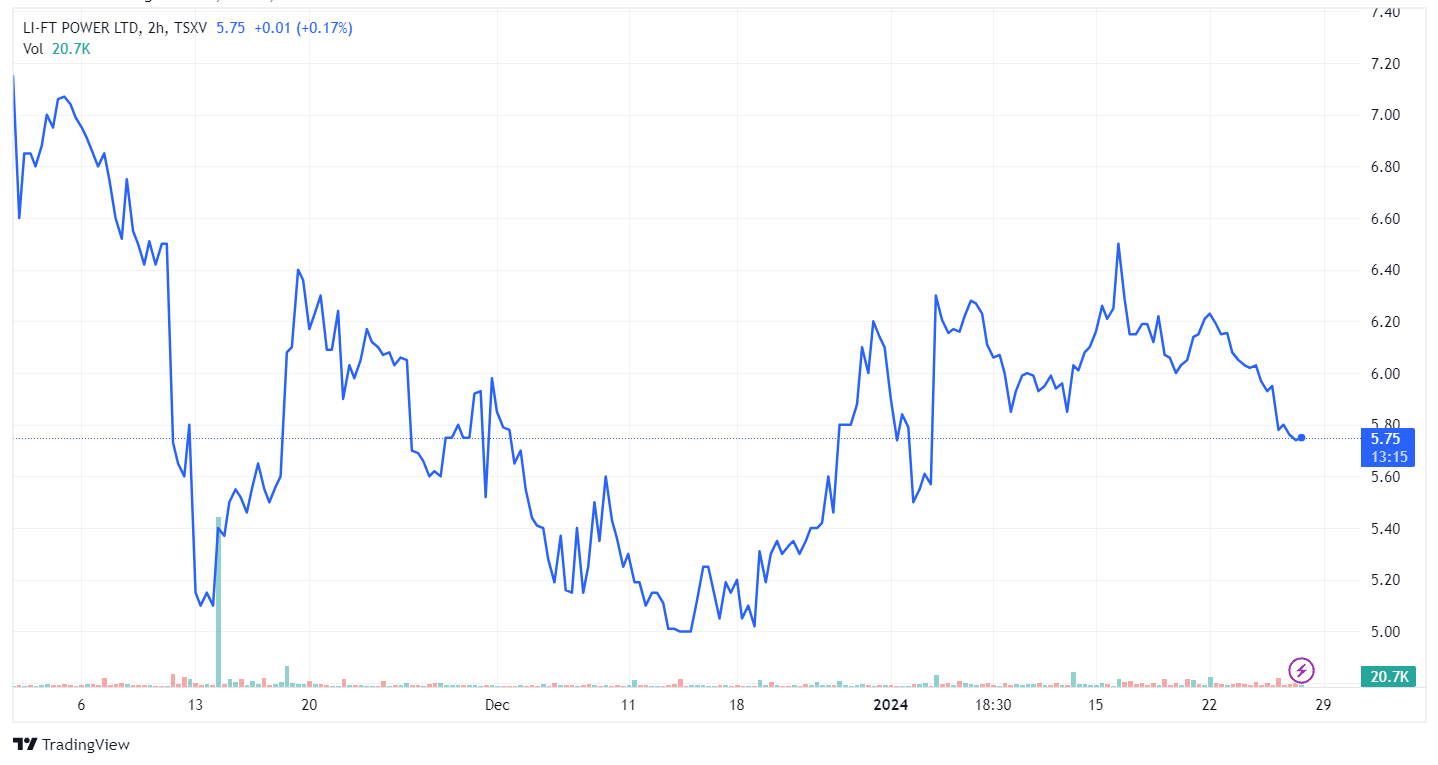

Zasilanie Li-FT (LIFT; LIFFF)

Kapitalizacja rynkowa: 168.5 mln USD

Wartość przedsiębiorstwa: 163.4 mln USD

Biorąc pod uwagę niewystarczające krajowe rezerwy litu, aby zaspokoić popyt, Stany Zjednoczone znajdują się w trudnej sytuacji. Ze względu na zapotrzebowanie na dostawy krajowe Kanada może przyczynić się do zaspokojenia zapotrzebowania na lit w USA. To tutaj młoda firma zajmująca się litem, Moc Li-FT (WINDA: LIFF), z siedzibą w Vancouver w Kolumbii Brytyjskiej, doskonale wpasowuje się w ten obraz.

Li-FT nabyła obiecujące aktywa litowe w Kanadzie, rozpoczynając wiercenia w ramach swojego flagowego projektu w czerwcu ubiegłego roku. Teza inwestycyjna firmy koncentruje się na agresywnych poszukiwaniach i ekspansji wysokiej jakości pegmatytów litowych w celu zdefiniowania zasobów na skalę światową w sprawdzonych jurysdykcjach górniczych.

Strategia firmy koncentruje się na konsolidacji i rozwoju projektów pegmatytów litowo-litowych w Kanadzie, szczególnie w znanych rejonach litowych. Li-FT Power ma na celu zastosowanie nowoczesnych technik systematycznej eksploracji, aby odkryć wartość tych projektów, której prace historyczne nie w pełni wykorzystały.

Portfolio projektów obejmuje aktywa na Terytoriach Północno-Zachodnich i Quebecu, w tym sztandarowe projekty, takie jak Yellowknife Lithium Project i Pontax Project, w ramach którego ujawniono anomalię litową o długości 8 km.

Spółka posiada dobre środki finansowe umożliwiające realizację swoich projektów, co potwierdza jej zaangażowanie w wspieranie poszukiwań i rozwoju wysokiej jakości aktywów litowych w Kanadzie.

LIFT strategicznie pozycjonuje się, aby wykorzystać słabe nastroje w branży, umożliwiając nabycie akcji po obniżonych wycenach.

Grozi deficyt litu

Choć w 2024 r. akcje największych spółek litu będą zyskiwać na popularności, prognozy wskazują, że ceny litu będą dalej spadać ze względu na:

- zwiększenie dostaw tzw bateria metalowe i

- stłumiony popyt ze strony Chin.

W Chinach ceny węglanu litu gwałtownie spadły z najwyższego w historii poziomu 81,360 2022 dolarów za tonę w listopadzie 20,782 r. Jest to najniższy poziom od dwóch lat i wyniósł 67 XNUMX dolarów za tonę w bieżącym miesiącu. Ponieważ ceny węglanu litu spadły o XNUMX% rok do roku, chińskie firmy rafineryjne reagują, ograniczając produkcję lub zawieszając działalność.

Stanowi to prawie 75% korektę wynikającą z szeregu negatywnych katalizatorów, które obniżyły ceny litu. Sytuacja jest jeszcze trudniejsza w przypadku rynków wodorotlenku litu, przede wszystkim ze względu na słabe wyniki sektora akumulatorów niklowo-kobaltowo-manganowych w porównaniu z rynkiem bateria litowo-żelazowo-fosforanowa Sektor.

-

Australia, która wytwarza 40% światowej produkcji litu, spodziewa się spadku ceny spot spodumenu z około 3,840 dolarów za tonę w 2022 r. do 2,200 dolarów za tonę w 2025 r.

Górnicy zajmujący się wydobyciem litu dostosowują się do gwałtownego spadku popytu na pojazdy elektryczne w Chinach, obniżając koszty i ograniczając plany rozbudowy produkcji.

Odpowiedź ta wpisuje się w wyzwania stojące przed producentami litu na całym świecie, gdy rynek zmaga się z nadpodażą i słabnącym popytem na pojazdy elektryczne.

Niezdolność Chin do zaspokojenia własnego zapotrzebowania na lit, mimo że są trzecim co do wielkości producentem na świecie, ma istotne konsekwencje dla innych krajów zależnych od chińskiego litu. Właśnie dlatego Stany Zjednoczone dążą do rozwoju własnego łańcucha dostaw litu, który będzie niezależny od Chin.

W szczególności ustawa o ograniczaniu inflacji w szczególności promuje przenoszenie produkcji czystej energii, w tym pojazdów elektrycznych, do Stanów Zjednoczonych, co oznacza również ograniczenie lub zaprzestanie importu litu z Chin.

Corinne Blanchard, dyrektor ds. badań kapitału litowego i czystych technologii w Deutsche Bank, należy do analityków przewidujących przyszłe niedobory w branży litu. Choć prognozuje wzrost podaży, uważa, że popyt będzie ją wyprzedzał w znacznie szybszym tempie.

Blanchard przewiduje „skromny deficyt” na poziomie około 40,000 60,000–2025 768,000 ton ekwiwalentu węglanu litu do końca 2030 r., ale przewiduje znacznie większy deficyt na poziomie XNUMX XNUMX ton do końca XNUMX r. Prognoza ta jest zgodna z szerszymi oczekiwaniami branży dotyczącymi rosnące zapotrzebowanie na lit, szczególnie napędzany rosnącym rynkiem pojazdów elektrycznych.

Rok 2024 będzie pełen wyzwań dla rynku litu, w którym po gwałtownym wzroście w 2023 r. nastąpi spadek zapasów. Pomimo niepowodzenia czołowi gracze, tacy jak Albemarle, SQM i Li-FT Power, zajmują strategiczną pozycję. Ponieważ światowe trendy wskazują na spadek chińskiego rynku litu, eksperci branżowi przewidują przyszły deficyt litu, napędzany nieustającym wzrostem rynku pojazdów elektrycznych.

Ujawnienie informacji: Właściciele, członkowie, dyrektorzy i pracownicy carboncredits.com posiadają/mogą posiadać akcje lub pozycje opcyjne w którejkolwiek z wymienionych spółek: LIFFF

Carboncredits.com otrzymuje wynagrodzenie za tę publikację i utrzymuje relacje biznesowe z dowolną firmą, której akcje są wymienione w tym artykule

Dodatkowe ujawnienie: Niniejsza wiadomość ma wyłącznie na celu dodanie wartości do procesu badawczego i ma wyłącznie charakter informacyjny. Prosimy o dokonanie należytej staranności. Każda inwestycja w papiery wartościowe, o której mowa w publikacjach carboncredits.com, wiąże się z ryzykiem, które może prowadzić do całkowitej utraty zainwestowanego kapitału.

Przeczytaj nasze Pełne RYZYKO i UJAWNIENIA tutaj.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://carboncredits.com/top-lithium-stocks-making-waves-in-2024/

- :ma

- :Jest

- :Gdzie

- $3

- 000

- 1

- 15%

- 200

- 2017

- 2021

- 2022

- 2023

- 2024

- 2025

- 2030

- 225

- 360

- 40

- 400

- 60

- 7

- a

- O nas

- osiągnięty

- nabyty

- nabycie

- działać

- dodanie

- dostosowując

- postęp

- Korzyść

- Afryka

- Po

- agresywny

- Cele

- Albemarle

- justowanie

- Wyrównuje

- Wszystkie kategorie

- Pozwalać

- również

- amerykański

- wśród

- an

- analitycy

- i

- roczny

- Przewiduje

- przewiduje

- każdy

- Aplikuj

- SĄ

- na około

- AS

- Aktywa

- powiązany

- zdumiewający

- At

- Uwaga

- zwiększać

- Australia

- australijski

- z powrotem

- Barrick Złoty Corporation

- na podstawie

- baterie

- bateria

- BE

- jest

- uważa,

- Poza

- stawka

- Miliard

- wysięgnik

- Brytyjski

- Kolumbia Brytyjska

- szerszy

- biznes

- ale

- by

- Kanada

- czapka z daszkiem

- Pojemność

- kapitał

- Karolina

- Gotówka

- katalizatory

- cementowanie

- łańcuch

- wyzwania

- wyzwanie

- zmieniony

- Chile

- Chiny

- chiński

- kleń

- czysta energia

- Columbia

- COM

- byliśmy spójni, od początku

- zobowiązanie

- Towary

- towar

- wspólny

- Komunikacja

- Firmy

- sukcesy firma

- Firma

- porównywalny

- w porównaniu

- Odszkodowanie

- Obawy

- Warunki

- wynagrodzenie

- konsolidacja

- konsument

- Konsumenci

- nadal

- przyczynić się

- przyczynia się

- składki

- kontrola

- rdzeń

- Corp

- Korporacyjny

- KORPORACJA

- Koszty:

- mógłby

- odpowiednikami

- kraje

- istotny

- Aktualny

- Ciąć

- tnący

- de

- sprawa

- Dług

- upadek

- Odrzuca

- Spadkowy

- DEFICYT

- określić

- Kreowanie

- zależeć

- Pochodny

- Mimo

- rozwijać

- oprogramowania

- wydarzenia

- pracowitość

- Dyrektor

- Dyrektorzy

- ujawnienie

- dyskusje

- urozmaicony

- do

- Nie

- Krajowy

- nie

- na dół

- zniżkowy

- wiercenie

- napędzany

- Spadek

- dubbingowane

- z powodu

- dynamika

- każdy

- Gospodarczy

- ekonomia

- starania

- elektryczny

- pojazdy elektryczne

- zaokrętowany

- wyłonił

- pracowników

- zakończenia

- energia

- zaangażowany

- sprawiedliwość

- Równoważny

- EV

- Baterie EV

- Parzyste

- Każdy

- evs

- przekraczać

- przekracza

- rozszerzenie

- ekspansja

- oczekiwania

- spodziewany

- oczekuje

- doświadczony

- eksperci

- eksploracja

- ekstrakcja

- w obliczu

- sprawiedliwy

- Upadły

- Falling

- nieudane

- szybciej

- korzystny

- Korzyści

- Znajdź

- flagowy

- koncentruje

- następnie

- następujący sposób

- W razie zamówieenia projektu

- Ford

- Prognoza

- Prognozy

- Naprzód

- od

- od 2021

- podsycane

- pełny

- w pełni

- dalej

- przyszłość

- zdobyte

- Ogólne

- General Motors

- gigant

- Globalne

- Globalnie

- Goes

- Złoto

- Rząd

- Rozwój

- Wzrost

- miał

- Ciężko

- Have

- tutaj

- Wysoki

- wysokiej jakości

- Lotność

- historyczny

- HTTPS

- Rezultat

- wpływ

- bliski

- implikacje

- importować

- in

- niemożność

- obejmuje

- Włącznie z

- Zwiększać

- wzrosła

- wzrastający

- wskazać

- przemysł

- eksperci branżowi

- inflacja

- pod wpływem

- Informacja

- nieodłączny

- inicjatywa

- przykład

- ingerencja

- najnowszych

- Przedstawia

- zainwestowany

- inwestowanie

- inwestycja

- Inwestorzy

- angażować

- zaangażowany

- IT

- JEGO

- samo

- czerwiec

- jurysdykcja

- Klawisz

- Kluczowy zawodnik

- znany

- krajobraz

- w dużej mierze

- większe

- największym

- Nazwisko

- Ostatni rok

- Późno

- prowadzić

- Doprowadziło

- poziom

- lubić

- Prawdopodobnie

- lit

- Wodorotlenek litu

- długo

- długoterminowy

- od

- niższy

- najniższy

- Najniższy poziom

- utrzymuje

- poważny

- Dokonywanie

- Producenci

- produkcja

- marginesy

- rynek

- warunki rynkowe

- udział w rynku

- wartość rynkowa

- rynki

- materiały

- Maksymalna szerokość

- Może..

- znaczy

- Poznaj nasz

- Spotkanie

- Użytkownicy

- wzmiankowany

- Połączenie

- metal

- meteoryt

- metryczny

- kopalnia

- mineralny

- minerały

- Górniczy

- kopalnie

- minimalny

- Górnictwo

- Przemysł wydobywczy

- Nowoczesne technologie

- pęd

- Miesiąc

- jeszcze

- Silnik

- Silniki

- Góra

- ruch

- dużo

- prawie

- Potrzebować

- ujemny

- Nikiel

- Północ

- Karolina Północna

- listopad

- już dziś

- of

- poza

- on

- pewnego razu

- ONE

- tylko

- operacyjny

- operacje

- Optymizm

- Optymistyczny

- Option

- or

- Inne

- ludzkiej,

- własny

- właściciele

- własność

- Pokój

- najważniejszy

- szczególny

- szczególnie

- Tracker

- dla

- doskonale

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- Wybiera

- obraz

- kluczowy

- plany

- plato

- Analiza danych Platona

- PlatoDane

- gracz

- gracze

- Proszę

- wpaść

- plus

- polityczny

- teczka

- position

- ustawione

- Pozycje

- pozytywny

- możliwość

- Post

- potencjał

- potencjalnie

- power

- przewidywanie

- nacisk

- poprzedni

- Cena

- Cennik

- głównie

- wygląda tak

- producent

- Producenci

- Produkcja

- Produkty

- Zysk

- rentowność

- Postęp

- projekt

- Projekcje

- projektowanie

- obiecujący

- promuje

- Sprawdzony

- Publikacja

- publikacje

- cel

- wypycha

- Putting

- kwartalnie

- Quebec

- podnosi

- Czytaj

- realizowany

- otrzymuje

- odbieranie

- niedawny

- niedawno

- uznane

- zmniejszyć

- Zredukowany

- redukcja

- redukcja

- rafinacja

- w sprawie

- związane z

- związek

- bezwzględny

- polegać

- Zgłoszone

- Raporty

- reprezentuje

- wymagania

- Badania naukowe

- zarezerwowany

- Zasób

- Zasoby

- odpowiadanie

- odpowiedź

- Ujawnił

- dochód

- przychody

- kręci się

- Rosnąć

- ryzyko

- krzepki

- skała

- Rola

- s

- sole

- Wielkość sprzedaży

- Skala

- skalowaniem

- sektor

- Papiery wartościowe

- widzieć

- sentyment

- Serie

- służy

- zestaw

- Share

- Akcje

- ostry

- ona

- Short

- niedobór

- pokazał

- znaczenie

- znaczący

- podobny

- sytuacja

- powolny

- kilka

- Południe

- Karolina Południowa

- swoiście

- Spot

- stawka

- stojaki

- Startowy

- Stan

- kontrola państwowa

- stany magazynowe

- Akcje

- Strategicznie

- Strategia

- substancja

- znaczny

- taki

- zaopatrzenie

- Dostawa

- Podaż i popyt

- łańcuch dostaw

- powstaje

- niezrównany

- Brać

- Przejęcie

- Podatnik

- tech

- Techniki

- terytoria

- że

- Połączenia

- Przyszłość

- Krajobraz

- ich

- sami

- Te

- praca

- one

- to

- tych

- Przez

- Związany

- do

- Ton

- Top

- Kwota produktów:

- w kierunku

- toyota

- Handel

- trajektoria

- Trend

- Trendy

- Potroić

- drugiej

- rodzaj

- nas

- niepewności

- zasadniczy

- bez precedensu

- aż do

- demaskować

- us

- Wycena

- wyceny

- wartość

- Wartości

- Vancouver

- różnorodny

- Pojazdy

- istotny

- Tom

- ostrzeżony

- była

- fale

- Bogactwo

- webp

- jeśli chodzi o komunikację i motywację

- który

- Podczas

- którego

- dlaczego

- będzie

- w

- w ciągu

- świadkami

- Praca

- świat

- wartość

- rok

- lat

- Twój

- zefirnet