W dzisiejszym krajobrazie biznesowym organizacje stoją przed niezliczonymi wyzwaniami związanymi z integralnością finansową, zgodnością z przepisami i wydajnością operacyjną. Wśród krytycznych obszarów wymagających szczególnej uwagi znajduje się kontrola działań zakupowych. Skuteczna kontrola zakupów zapewnia zgodność z przepisami, ogranicza ryzyko i promuje efektywność operacyjną.

Aby zapewnić skuteczność kontroli zakupów, organizacje muszą dokumentować i oceniać swoje mechanizmy kontrolne poprzez kompleksowy test kontroli. Ten blog bada znaczenie dokumentowania testu kontroli dla kontroli zakupów oraz tego, jak narzędzia do automatyzacji mogą usprawnić ten proces, zwiększając dokładność, wydajność i podejmowanie decyzji.

Dołącz do nas, gdy zagłębimy się w znaczenie dokumentowania testu kontroli dla kontroli zakupów i odkryj, w jaki sposób wykorzystanie zaawansowanych technologii może zoptymalizować środowiska kontroli i przyczynić się do sukcesu organizacji.

Zrozumienie kontroli zakupów

Kontrola zakupów jest istotnym elementem systemu kontroli wewnętrznej organizacji. Mają one na celu zapewnienie, że zakupy dokonywane przez organizację są autoryzowane, odpowiednie i zgodne z odpowiednimi politykami i przepisami. Kontrola zakupów pomaga zapobiegać oszukańczym działaniom, minimalizować błędy i zapewniać, że organizacja otrzymuje towary i usługi po rozsądnych cenach.

Jeśli chodzi o zrozumienie kontroli zakupów, niezbędne jest jasne zrozumienie ich celu i celów. Do głównych celów kontroli zakupów należą:

- Autoryzacja i zatwierdzenie: Kontrola zakupów zapewnia, że wszystkie zakupy są odpowiednio autoryzowane przez upoważniony personel w organizacji. Pomaga to zapobiegać nieautoryzowanym zakupom i gwarantuje, że zakupy są zgodne z budżetem i celami organizacji.

- Wybór i ocena dostawcy: Kontrola zakupów obejmuje procesy wyboru i oceny dostawców w celu zapewnienia, że towary i usługi są nabywane z renomowanych i wiarygodnych źródeł. Pomaga to zminimalizować ryzyko zakupów od nieuczciwych lub niewykwalifikowanych dostawców.

- Przetwarzanie zamówienia: Kontrola zakupów obejmuje przetwarzanie zamówień zakupu, w tym ich dokładność, kompletność i terminową realizację. Dzięki temu zamówienia zakupu są generowane prawidłowo, zatwierdzane i efektywnie przetwarzane.

- Odbiór i kontrola towarów: Kontrole zakupów obejmują procedury przyjmowania i kontroli towarów w celu upewnienia się, że spełniają one specyfikacje organizacji i standardy jakości. Pomaga to zapobiegać przyjmowaniu wadliwych lub niespełniających norm towarów, chroniąc organizację przed stratami finansowymi.

- Weryfikacja i płatność faktury: Kontrola zakupów polega na weryfikowaniu i zatwierdzaniu faktur dostawcy w celu upewnienia się, że są one dokładne i odpowiednie. Pomaga to uniknąć nadpłaty lub płatności za towary lub usługi, które nie zostały odebrane.

Wdrażając skuteczną kontrolę zakupów, organizacje mogą ograniczać ryzyko, takie jak oszustwa, błędy i niezgodności. Kontrola zakupów zapewnia strukturę i ramy zapewniające przejrzystość, rozliczalność i efektywność procesu zakupów.

Zrozumienie kontroli zakupów wymaga wszechstronnego zrozumienia konkretnych kontroli obowiązujących w organizacji, ponieważ mogą się one różnić w zależności od branży, wielkości organizacji i wymagań prawnych. Ocena skuteczności kontroli zakupów wymaga dokładnej dokumentacji i testów, aby upewnić się, że są one odpowiednio zaprojektowane i działają skutecznie.

Ogólnie rzecz biorąc, zrozumienie kontroli zakupów ma kluczowe znaczenie dla organizacji, aby zachować integralność finansową, zminimalizować ryzyko i zapewnić zgodność z obowiązującymi przepisami i regulacjami. Mając dobre zrozumienie kontroli zakupów, organizacje mogą wzmocnić kontrolę wewnętrzną i promować przejrzystość i odpowiedzialność w procesie zakupów.

Czym są procedury testowania kontroli?

Test procedur kontrolnych to procedura audytu przeprowadzana przez audytorów w celu oceny skuteczności kontroli wewnętrznej w firmie. Przeprowadza się ją po wstępnej fazie planowania i zrozumienia zlecenia audytu w celu uzyskania dowodów audytu dotyczących skuteczności kontroli.

Głównym celem procedury testu kontroli jest ocena, czy kontrole zaprojektowane przez jednostkę klienta skutecznie działają w zapobieganiu lub wykrywaniu istotnych zniekształceń]. Przeprowadzając te testy, audytorzy mogą określić, czy mogą polegać na systemie kontroli klienta w ramach swoich czynności kontrolnych.

Test procedur kontrolnych ma na celu znalezienie dowodów na to, jak dobrze kontrole działają w celu zapobiegania lub wykrywania ryzyka istotnych zniekształceń. Wspomaga przede wszystkim ocenę ryzyka kontroli, czyli ryzyka niewykrycia przez kontrolę wewnętrzną istotnych zniekształceń.

Konkretne procedury stosowane w teście kontroli mogą się różnić w zależności od charakteru ocenianych kontroli. Mogą one obejmować zapytanie, obserwację, kontrolę dokumentów i ponowne przeprowadzenie procedur kontrolnych. Wybór metod testowania zależy od celów kontroli, ryzyk oraz osądu biegłego rewidenta.

Podczas testowania procedur kontrolnych audytorzy dokumentują plan i cele testów, przeprowadzają testy i dokładnie rejestrują wyniki. Dokumentacja zawiera szczegółowe informacje na temat przeprowadzonych procedur, zbadanej próbki oraz zidentyfikowanych wyjątków lub odchyleń.

Przeprowadzając te testy, audytorzy uzyskują pewność co do skuteczności stosowanych kontroli i zapewniają wgląd w wiarygodność i dokładność sprawozdań finansowych organizacji.

W jaki sposób procedura testu kontroli może ocenić kontrolę zakupów?

Test procedury kontrolnej jest kluczowy dla oceny skuteczności kontroli zakupów w organizacji. Kontrola zakupów ma na celu zapewnienie, że wszystkie zakupy dokonywane przez organizację są autoryzowane, odpowiednie i zgodne z odpowiednimi politykami i przepisami. Przeprowadzenie testu procedur kontrolnych pomaga biegłym rewidentom ocenić, czy te kontrole są skutecznie zaprojektowane i działają zgodnie z zamierzeniami.

Przeprowadzając test, audytorzy zbierają dowody, aby ocenić, czy kontrole zakupów są skuteczne w zapobieganiu lub wykrywaniu ryzyka istotnych zniekształceń, które mogą wyniknąć z działań zakupowych. Wybrane procedury testowania opierają się na określonych celach kontroli i zidentyfikowanych ryzykach związanych z kontrolami zakupów. Oceniając, czy cele kontroli są spełnione, audytorzy mogą uzyskać wystarczającą pewność co do skuteczności kontroli zakupów.

Na przykład, jeśli organizacja ma kontrolę wymagającą autoryzacji wszystkich zakupów powyżej 5,000 USD, audytor sprawdzi próbkę zamówień zakupu, aby potwierdzić, że otrzymały one odpowiednią autoryzację. Jeżeli biegły rewident stwierdzi, że znaczna liczba zamówień przekraczających 5,000 USD nie została autoryzowana, biegły rewident może stwierdzić, że kontrola nie działa skutecznie. Wskazywałoby to, że istnieje ryzyko istotnego zniekształcenia związanego z zakupami w ramach organizacji.

Następnie biegły rewident zaleciłby organizacji ponowną ocenę projektu lub zastosowania kontroli w celu złagodzenia zidentyfikowanych ryzyk.

Projektowanie testu kontroli kontroli zakupów

Udokumentowanie procedury testowej kontroli zakupów jest ważnym krokiem w procesie audytu. Oto przewodnik krok po kroku, jak udokumentować test kontroli zakupów:

- Zapoznaj się z kontrolami zakupów: Rozpocznij od przejrzenia zasad, procedur i dokumentacji kontrolnej organizacji związanej z kontrolą zakupów. Zdobądź dogłębne zrozumienie celów kontroli, kluczowych kontroli i nieodłącznego ryzyka związanego z zakupami.

- Zdefiniuj cele testowania: Jasno zdefiniuj cele procedury testowej kontroli zakupów. Określ konkretne procedury kontrolne, które będą testowane, oraz kryteria, według których kontrole będą oceniane.

- Opracuj plan testów: Utwórz plan testów, który określa zakres, podejście i metodologię procedury testowania kontroli. Plan ten powinien szczegółowo określać wielkość próby, metodę pobierania próbek oraz określone procedury kontrolne, które zostaną przeprowadzone.

- Udokumentuj procedury testowe: Jasno udokumentuj procedury testowania, które zostaną wykonane podczas testu kontroli. Obejmuje to kroki, które należy wykonać, informacje, które należy zebrać, oraz wszelkie dowody, które należy uzyskać. Określ działania kontrolne, które mają być obserwowane, dokumenty, które mają być poddane przeglądowi, oraz wszelkie zapytania, które zostaną zadane.

- Zidentyfikuj próbkę: Określ wielkość próby i kryteria wyboru do testu. Wybierz reprezentatywną próbę transakcji zakupu lub działań kontrolnych do przetestowania. W stosownych przypadkach rozważ czynniki, takie jak ryzyko, istotność i techniki doboru próby statystycznej.

- Wykonaj testy kontrolne: Wykonaj procedury testowania zgodnie z dokumentacją w planie testów. Postępuj zgodnie z instrukcjami krok po kroku dla każdego działania kontrolnego lub transakcji wybranej w próbie. Należy dokładnie rejestrować wyniki, dokumentując wszelkie napotkane wyjątki lub odchylenia.

- Zapisz i przeanalizuj wyniki: Udokumentuj wyniki testu i przeanalizuj wyniki. Wyraźnie zapisuj wszelkie zaobserwowane słabości kontroli, odstępstwa od kontroli lub przypadki niezgodności z zasadami i procedurami. Przeanalizuj wpływ i znaczenie tych ustaleń na skuteczność kontroli zakupów.

- Ocena skuteczności kontroli: Oceń skuteczność kontroli zakupów na podstawie wyników testów. Ustal, czy cele kontroli są realizowane i w jakim stopniu można polegać na kontrolach. Rozważ potencjalny wpływ na ryzyko istotnego zniekształcenia i potrzebę przeprowadzenia dodatkowych badań wiarygodności.

- Udokumentuj wniosek z testu: Podsumuj ustalenia i wnioski z procedury testowej kontroli zakupów. Jasno komunikuj wszelkie braki kontroli, zalecenia lub obszary wymagające poprawy. Upewnij się, że dokumentacja jest wyczerpująca i zapewnia przejrzystą ścieżkę audytu wykonanej pracy.

- Przejrzyj i sfinalizuj dokumentację: Przejrzyj udokumentowany test procedury kontrolnej, zapewniając kompletność i dokładność. Dokonaj wszelkich niezbędnych zmian lub uzupełnień, aby poprawić przejrzystość lub uwzględnić opinie interesariuszy. Sfinalizuj dokumentację do włączenia do dokumentów roboczych lub raportu z kontroli.

Przegląd i walidacja

W dzisiejszym szybko zmieniającym się środowisku biznesowym utrzymywanie skutecznych kontroli wewnętrznych ma kluczowe znaczenie dla organizacji, które ograniczają ryzyko i zapewniają zgodność z wymogami regulacyjnymi. W związku z tym dokumentowanie testów kontroli staje się nadrzędne w ocenie skuteczności tych kontroli.

Jednak równie ważne jest okresowe przeglądanie i weryfikowanie tej dokumentacji w celu zapewnienia dokładności i wiarygodności.

Przegląd dokumentacji testów kontroli pozwala audytorom lub zespołom kierowniczym zidentyfikować wszelkie luki lub niespójności, które mogłyby potencjalnie podważyć ogólną skuteczność kontroli wewnętrznych. Umożliwia interesariuszom sprawdzenie, czy udokumentowane procedury są zgodne ze standardami branżowymi i wytycznymi regulacyjnymi. Walidacja tej dokumentacji pomaga zapewnić, że testy są przeprowadzane dokładnie, bez uprzedzeń i manipulacji. Analizując każdy krok opisany w dokumencie, audytorzy mogą ocenić, czy zebrano odpowiednie dowody na poparcie stwierdzeń dotyczących działań kontrolnych.

Wskazówki, jak zapewnić dokładność i rzetelność dokumentacji testów kontroli:

1. Standaryzacja dokumentacji: Stwórz znormalizowany szablon do dokumentowania testów obejmujących różne procesy w organizacji. Zapewnia to spójność i łatwość przeglądania różnych działań kontrolnych.

2. Przeprowadzaj okresowe przeglądy: Ustal regularne odstępy czasu (kwartalne lub roczne) w celu dokładnego przeglądu wszystkich dokumentów testowych w porównaniu z rzeczywistą praktyką, a następnie szczegółowe sesje zwrotne z odpowiednim zaangażowanym personelem.

3. Wdrożenie mechanizmu wzajemnej oceny: Zachęcaj do współpracy międzyfunkcyjnej, w ramach której partnerzy dokonują wzajemnego przeglądu pracy jako środka zapewnienia jakości przed ostatecznym przesłaniem.

Jak nanonet może pomóc?

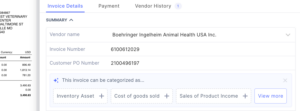

- Ekstrakcja danych: Nanonety mogą wydobywać informacje z różnych dokumentów, takich jak zamówienia zakupu, faktury, paragony i umowy z dostawcami. Może identyfikować kluczowe punkty danych, takie jak numery zamówień zakupu, numery faktur, nazwy dostawców, ilości zakupów, ceny i inne istotne szczegóły.

- Organizacja danych: Po wyodrębnieniu danych Nanonets może pomóc uporządkować je w ustrukturyzowanym formacie. Może kategoryzować dane na podstawie różnych atrybutów, takich jak informacje o dostawcy, szczegóły zamówienia lub szczegóły faktury. Ułatwia to analizę i przeglądanie danych do celów testów kontrolnych.

- Wykrywanie błędów: Nanonety mogą pomóc zidentyfikować potencjalne błędy lub niespójności w danych. Na przykład może oznaczać przypadki, w których kwota zamówienia różni się od kwoty zafakturowanej lub gdy informacje o dostawcy nie są zgodne z listą zatwierdzonych dostawców. Te możliwości wykrywania błędów pomagają w identyfikowaniu słabych punktów i anomalii kontroli.

- Walidacji danych: Nanonety mogą porównywać wyodrębnione dane ze wstępnie zdefiniowanymi kryteriami kontroli. Na przykład może sprawdzić, czy zamówienia zakupu są prawidłowo autoryzowane, czy zatwierdzenia faktur odpowiadają odpowiednim poziomom lub czy rabaty i upusty są prawidłowo stosowane. Automatyzując proces walidacji, Nanonets pomaga zapewnić, że kontrole działają zgodnie z przeznaczeniem.

- Raportowanie i analityka: Nanonets mogą generować kompleksowe raporty i analizy na podstawie wyodrębnionych danych. Może zapewnić wgląd w skuteczność środowiska kontrolnego, zidentyfikować trendy lub wzorce w działaniach zakupowych oraz wskazać potencjalne obszary wymagające ulepszeń lub dalszych badań.

Wykorzystując możliwości Nanonets, proces dokumentowania testu kontroli zakupów staje się bardziej wydajny i dokładny. Zmniejsza wysiłek ręczny, zwiększa spójność i zapewnia ustrukturyzowane podejście do analizowania i sprawdzania poprawności danych, ostatecznie poprawiając ogólną efektywność procesu testowania kontroli.

Chcesz zautomatyzować test kontroli dla zamówień zakupu? Zarezerwuj 30-minutową prezentację na żywo, aby zobaczyć, jak technologia Nanonets może pomóc Twojemu zespołowi we wdrożeniu kompleksowa automatyzacja AP.

Wnioski

Podsumowując, dokumentowanie testu kontroli dla kontroli zakupów jest niezbędnym procesem dla organizacji. Służy wielu celom, w tym zgodności, ograniczaniu ryzyka, wydajności operacyjnej, zapewnieniu i ciągłemu doskonaleniu. Dokumentując test kontroli, organizacje mogą wykazać zgodność z wymogami regulacyjnymi i politykami wewnętrznymi, zidentyfikować słabe punkty kontroli, ograniczyć ryzyko i zoptymalizować działania zakupowe.

Dzięki zastosowaniu narzędzi do automatyzacji, takich jak Nanonets, proces dokumentowania testu kontroli staje się bardziej wydajny i dokładny. Nanonets mogą wyodrębniać odpowiednie dane z różnych źródeł, organizować je w ustrukturyzowanym formacie, wykrywać błędy i niespójności, weryfikować dane pod kątem kryteriów kontroli oraz generować kompleksowe raporty i analizy. Technologia ta zmniejsza wysiłek ręczny, zwiększa spójność i zapewnia cenny wgląd w efektywność środowisk kontrolnych.

Dokumentując test kontroli zakupów, organizacje nie tylko zapewniają zgodność, ale także zwiększają efektywność operacyjną, zyskują pewność wewnętrzną i zewnętrzną oraz dążą do ciągłego doskonalenia. Staje się fundamentem efektywnego zarządzania, przejrzystego raportowania i budowania zaufania wśród interesariuszy.

W epoce, w której przedsiębiorstwa stają w obliczu coraz większej kontroli i potrzeby wydajnych procesów, dokumentowanie testu kontroli zakupów staje się imperatywem strategicznym. Umożliwia organizacjom utrzymywanie solidnych środowisk kontrolnych, efektywne zarządzanie ryzykiem i optymalizację praktyk zakupowych. Ostatecznie umożliwia organizacjom ochronę ich integralności finansowej, budowanie zaufania i napędzanie zrównoważonego wzrostu.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Motoryzacja / pojazdy elektryczne, Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Przesunięcia bloków. Modernizacja własności offsetu środowiskowego. Dostęp tutaj.

- Źródło: https://nanonets.com/blog/test-of-control-purchases-controls/

- :ma

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 000

- a

- O nas

- akceptacja

- odpowiedzialność

- odpowiedzialny

- precyzja

- dokładny

- dokładnie

- w poprzek

- zajęcia

- działalność

- rzeczywisty

- Dodatkowy

- wzbogacenie

- adres

- zaawansowany

- Po

- przed

- Cele

- wyrównać

- Wszystkie kategorie

- pozwala

- również

- wśród

- ilość

- an

- analityka

- w czasie rzeczywistym sprawiają,

- Analizując

- i

- Rocznie

- każdy

- odpowiedni

- Zastosowanie

- stosowany

- podejście

- właściwy

- odpowiednio

- zatwierdzenie

- Zatwierdzenia

- zatwierdzony

- SĄ

- obszary

- powstać

- AS

- oszacować

- oceniając

- oszacowanie

- pomagać

- powiązany

- zapewnienie

- At

- Uwaga

- atrybuty

- Audyt

- audytu

- audytorzy

- autoryzacja

- upoważniony

- zautomatyzować

- automatyzacja

- Automatyzacja

- na podstawie

- BE

- staje się

- być

- zanim

- jest

- stronniczość

- Blog

- książka

- budżet

- Budowanie

- biznes

- biznes

- ale

- by

- CAN

- możliwości

- ostrożny

- wyzwania

- klarowność

- jasny

- wyraźnie

- klient

- współpraca

- COM

- byliśmy spójni, od początku

- komunikować

- sukcesy firma

- porównać

- spełnienie

- wykonania

- składnik

- wszechstronny

- stwierdza,

- konkluzja

- Prowadzenie

- przeprowadzone

- prowadzenia

- Potwierdzać

- Rozważać

- ciągły

- umowy

- kontrola

- kontroli

- mógłby

- pokrywa

- Stwórz

- Kryteria

- krytyczny

- istotny

- dane

- punkty danych

- Podejmowanie decyzji

- Demo

- wykazać

- W zależności

- zależy

- Wnętrze

- zaprojektowany

- detal

- szczegółowe

- detale

- Wykrywanie

- Ustalać

- różne

- rabaty

- odkryj

- dokument

- dokumentacja

- udokumentowane

- dokumentowanie

- dokumenty

- robi

- napęd

- podczas

- każdy

- łatwość

- łatwiej

- Efektywne

- faktycznie

- skuteczność

- efektywność

- wydajny

- skutecznie

- wysiłek

- upoważnia

- Umożliwia

- zachęcać

- wzmacniać

- wzmocnienie

- zapewnić

- zapewnia

- zapewnienie

- jednostka

- Środowisko

- środowiska

- Równie

- Era

- błąd

- Błędy

- niezbędny

- zapewniają

- oceniać

- oceniane

- oceny

- ewaluację

- dowód

- ewoluuje

- przykład

- wykonany

- egzekucja

- odkrywa

- zewnętrzny

- wyciąg

- ekstrakcja

- Twarz

- Czynniki

- informacja zwrotna

- finał

- sfinalizować

- budżetowy

- Znajdź

- Ustalenia

- znajduje

- obserwuj

- następnie

- W razie zamówieenia projektu

- format

- Sprzyjać

- Fundacja

- Framework

- oszustwo

- nieuczciwy

- od

- funkcjonowanie

- dalej

- Wzrost

- luki

- zbierać

- zebrane

- Generować

- wygenerowane

- towary

- zarządzanie

- Wzrost

- poprowadzi

- wytyczne

- miał

- Have

- mający

- pomoc

- pomaga

- tutaj

- Atrakcja

- W jaki sposób

- How To

- HTTPS

- zidentyfikowane

- zidentyfikować

- identyfikacja

- if

- Rezultat

- tryb rozkazujący

- wdrożenia

- wykonawczych

- znaczenie

- ważny

- podnieść

- poprawa

- poprawy

- in

- zawierać

- obejmuje

- Włącznie z

- włączenie

- Zwiększenia

- wzrastający

- wskazać

- przemysł

- standardy przemysłowe

- Informacja

- nieodłączny

- początkowy

- Zapytania

- zapytanie

- spostrzeżenia

- przykład

- instrukcje

- integralność

- zamierzony

- wewnętrzny

- najnowszych

- śledztwo

- angażować

- zaangażowany

- IT

- Klawisz

- krajobraz

- Laws

- Prawa i regulacje

- poziom

- poziomy

- lewarowanie

- lubić

- Linia

- Lista

- relacja na żywo

- straty

- zrobiony

- Główny

- utrzymać

- utrzymanie

- robić

- WYKONUJE

- zarządzanie

- i konserwacjami

- Manipulacja

- podręcznik

- Mecz

- materiał

- Może..

- zmierzyć

- mechanizm

- Mechanizmy

- Poznaj nasz

- spełnione

- metoda

- Metodologia

- metody

- może

- Złagodzić

- łagodzenie

- jeszcze

- bardziej wydajny

- wielokrotność

- musi

- Nazwy

- Natura

- niezbędny

- Potrzebować

- numer

- z naszej

- Cele

- zauważony

- uzyskać

- uzyskane

- uzyskuje

- of

- on

- tylko

- działać

- operacyjny

- operacyjny

- Optymalizacja

- or

- zamówienie

- Zlecenia

- organizacja

- organizacja

- organizacyjny

- organizacji

- Inne

- opisane

- wytyczne

- ogólny

- najważniejszy

- część

- wzory

- płatność

- par

- wykonać

- wykonywane

- periodycznie

- Personel

- faza

- Miejsce

- krok po kroku

- planowanie

- plato

- Analiza danych Platona

- PlatoDane

- zwrotnica

- polityka

- potencjał

- potencjalnie

- praktyka

- praktyki

- zapobiec

- zapobieganie

- Cennik

- głównie

- procedura

- procedury

- wygląda tak

- obrobiony

- procesów

- przetwarzanie

- promować

- prawidłowo

- ochrony

- zapewniać

- zapewnia

- zakup

- zamówienie zakupu

- zakupy

- nabywczy

- cel

- cele

- jakość

- szybko

- rozsądny

- wpływy

- Odebrane

- odbieranie

- polecić

- zalecenia

- rekord

- zmniejsza

- regularny

- regulamin

- regulacyjne

- Zgodność z przepisami

- związane z

- niezawodność

- rzetelny

- zaufane źródła

- poleganie

- polegać

- pozostały

- raport

- Raportowanie

- Raporty

- przedstawiciel

- renomowany

- wymagać

- wymagania

- Wymaga

- Efekt

- przeglądu

- recenzja

- recenzowanie

- Recenzje

- rewizje

- Ryzyko

- Ograniczenie ryzyka

- ryzyko

- krzepki

- s

- zakres

- badanie

- widzieć

- wybrany

- wybierając

- wybór

- służy

- Usługi

- Sesje

- powinien

- znaczenie

- znaczący

- Rozmiar

- Źródła

- specyficzny

- Specyfikacje

- interesariusze

- standardy

- oświadczenia

- statystyczny

- Ewolucja krok po kroku

- Cel

- Strategiczny

- opływowy

- Wzmacniać

- silny

- Struktura

- zbudowany

- uległość

- sukces

- taki

- dostawcy

- wsparcie

- podpory

- zrównoważone

- Zrównoważony wzrost

- system

- zespół

- Zespoły

- Techniki

- Technologies

- Technologia

- szablon

- test

- przetestowany

- Testowanie

- Testy

- niż

- że

- Połączenia

- Informacje

- ich

- następnie

- Tam.

- Te

- one

- to

- całkowicie

- Przez

- do

- już dziś

- narzędzia

- transakcja

- transakcje

- Przezroczystość

- przezroczysty

- Trendy

- Zaufaj

- Ostatecznie

- Osłabiać

- zrozumienie

- niewykwalifikowany

- Unsplash

- us

- posługiwać się

- używany

- UPRAWOMOCNIĆ

- sprawdzanie poprawności

- uprawomocnienie

- Cenny

- różnorodny

- sprzedawca

- sprzedawców

- Weryfikacja

- zweryfikować

- weryfikacja

- istotny

- we

- DOBRZE

- były

- jeśli chodzi o komunikację i motywację

- czy

- który

- będzie

- w

- w ciągu

- bez

- Praca

- by

- Twój

- zefirnet