Pomimo globalnego spowolnienia w finansowaniu fintech i trudności regulacyjnych, inwestycje w Indiach utrzymały się w 2022 r. na wysokim poziomie, napędzane dużymi transakcjami w zakresie udzielania pożyczek i podmiotów skoncentrowanych na infrastrukturze fintech, a także dynamicznym krajobrazem finansowania na wczesnym etapie w wschodzących segmentach, w tym insurtech, wbudowanych pożyczek i richtech, wynika z nowego raportu firmy konsultingowej Bain and Company.

Raport dotyczący kapitału wysokiego ryzyka w Indiach 2023, wydany 15 marca 2023 r. przygląda się stanowi finansowania startupów w kraju, zagłębiając się w trendy obserwowane w 2022 r. i kluczowe prognozy na nadchodzący rok.

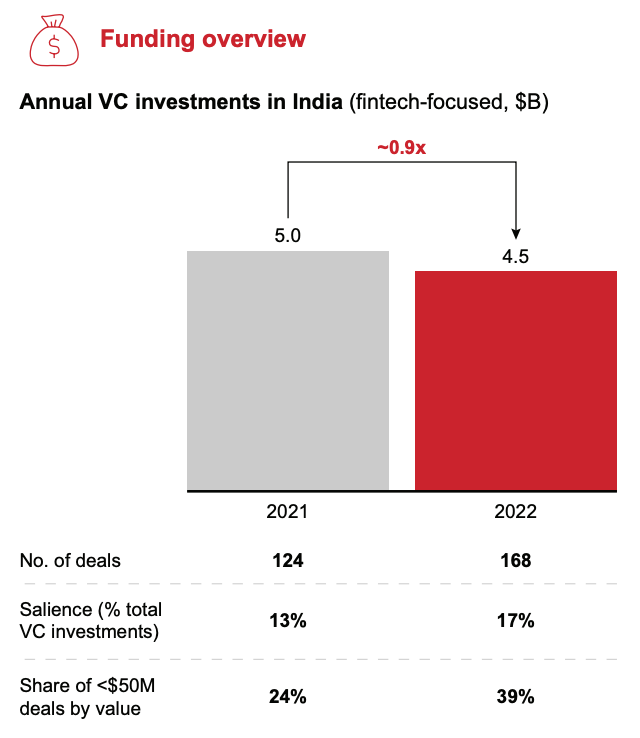

Według raportu, finansowanie fintech w Indiach w 2022 r. utrzymywało się na poziomie z roku poprzedniego, spadając o nieznaczne 10% w zeszłym roku, osiągając 4.5 mld USD.

Roczne inwestycje VC w Indiach (skoncentrowane na fintech, mld USD), Źródło: India Venture Capital Report 2023, Bain and Company, 2023

Działalność finansowania Fintech była prowadzona przez duże rundy zamknięte przez startupy w zakresie infrastruktury pożyczkowej i fintechowej w pierwszej połowie 2022 roku.

Tendencja ta pojawiła się w wyniku przyspieszonej cyfryzacji bankowości i wysiłków na rzecz poprawy infrastruktury finansowej, które napędzały popyt na innowacje w zakresie udzielania pożyczek, płatności i innych podstawowych produktów bankowych, czytamy w raporcie.

Takie rundy obejmowały Oxyzo, dostawcę inteligentnych rozwiązań finansowych z obsługą technologii, który zabezpieczył serię A o wartości 197 mln USD w celu rozszerzenia swojej oferty cyfrowych usług finansowych; Perfios, dostawca oprogramowania do finansów osobistych, który zamknął serię C o wartości 70 mln USD w celu dalszego rozwoju swojej działalności, w tym finansowania przejęć, nakładów inwestycyjnych i zapotrzebowania na kapitał obrotowy; oraz M2P, specjalista fintech API, który zebrał 60 mln USD, aby pogłębić swoją obecność w kilku międzynarodowych regionach i wykorzystać możliwości przejęć.

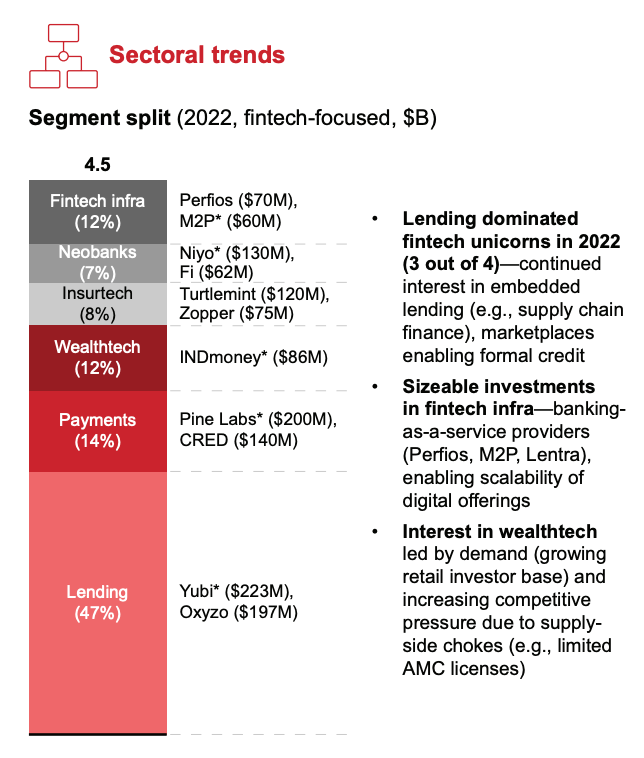

Druga połowa 2022 roku charakteryzowała się stałym wolumenem transakcji we wczesnych fazach transakcji spółek fintech w rozwijających się segmentach. W szczególności rosnący popyt ze strony klientów i rosnąca baza inwestorów detalicznych podsyciły zainteresowanie bogactwem, co doprowadziło do takich transakcji, jak runda INDMoney o wartości 86 mln USD.

INDMoney to oparta na sztucznej inteligencji (AI) i uczeniu maszynowym (ML) platforma do zarządzania majątkiem i doradztwa, która pozwala użytkownikom śledzić inwestycje i wydatki, wyznaczać cele finansowe oraz inwestować w fundusze inwestycyjne, obligacje i akcje.

Insurtech to kolejny wschodzący segment fintech, który odnotował duże zainteresowanie w 2022 r. Trend ten jest zauważalny w takich rundach, jak runda Turtlemint o wartości 120 mln USD i runda Zopper o wartości 75 mln USD. Turtlemint to internetowa platforma ubezpieczeniowa, której celem jest ułatwienie procesu zakupu polis ubezpieczeniowych i zarządzania nimi, a Zopper współpracuje z ubezpieczycielami w celu tworzenia mniejszych i spersonalizowanych produktów ubezpieczeniowych, które dostarcza partnerom dystrybucyjnym.

Finansowanie fintech w Indiach w 2022 r. według segmentów (mld USD), Źródło: India Venture Capital Report 2023, Bain and Company, 2023

Wzmocniona kontrola regulacyjna

Stabilna aktywność finansowania fintech w 2022 r. nastąpiła pomimo wzmożonego nadzoru regulacyjnego.

W czerwcu Bank Rezerw Indii (RBI) zabroniony wszystkich niebankowych emitentów instrumentów przedpłaconych od obciążania instrumentów przedpłaconych liniami kredytowymi. Posunięcie to nastąpiło w związku z boomem na instrumenty kredytowe, takie jak umowy kup teraz, zapłać później (BNPL) i karty kredytowe napędzane przez fintech.

W grudniu nowe wytyczne dotyczące pożyczek cyfrowych zaczął działać, koncentrując się na stworzeniu bezpieczniejszego, integracyjnego i dostępnego ekosystemu pożyczek cyfrowych oraz ochronie konsumentów przed niezwykle wysokimi stopami procentowymi i nieetycznymi praktykami odzyskiwania pożyczek.

W 2022 r. wprowadzono również kilka przepisów podatkowych dotyczących aktywów cyfrowych, w tym 30% podatek dochodowy od zysków z kryptowalut i 1% podatek potrącany u źródła. Według think tanku technologicznego Esya Centre z New Delhi, nowe rozporządzenie znacząco wpłynęło na wolumen handlu z niektórymi lokalnymi platformami raportowanie strata do 81% ich wolumenu obrotu w okresie zaledwie trzech i pół miesiąca.

W ubiegłym roku Indie zintensyfikowały swoje dążenia do regulacji kryptowalut w związku z obawami o suwerenność monetarną. Równolegle RBI uruchomiło dwa programy pilotażowe dotyczące cyfrowej waluty banku centralnego (CBDC), z nadzieją pełne wdrożenie do końca 2023 r.

Bain and Company spodziewa się, że krajobraz regulacyjny będzie nadal stanowił wyzwanie dla sektora fintech w 2023 r., co ostatecznie pomoże w dalszym zwiększaniu innowacji fintech, zwłaszcza w segmentach obejmujących finanse wbudowane, otwarte interfejsy API i bogactwo technologii, czytamy w raporcie.

Rok 2023 powinien również obfitować w wiele znaczących fuzji i przejęć, kontynuując trend obserwowany już w 2022 r. poprzez transakcje takie jak zakup EZEtap przez Razorpay i przejęcie Setu przez Pine Labs. Konsolidacja w branży fintech nadejdzie, a liderzy rynku zwiększą swoją koncentrację na monetyzacji, budowaniu kompleksowych rozwiązań i osiąganiu rentownego wzrostu, czytamy w raporcie.

Wyróżnione źródło obrazu: edytowane z Unsplash

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://fintechnews.sg/71350/fintech-india/fintech-funding-remains-strong-in-india-despite-global-funding-pullback/

- :Jest

- $W GÓRĘ

- 2022

- 2023

- a

- O nas

- przyśpieszony

- dostępny

- Stosownie

- osiągnięcia

- nabycie

- przejęcia

- w poprzek

- działalność

- doradczy

- AI

- Cele

- Wszystkie kategorie

- pozwala

- już

- Wśród

- i

- roczny

- Inne

- api

- Pszczoła

- sztuczny

- sztuczna inteligencja

- Sztuczna inteligencja (AI)

- AS

- Aktywa

- At

- z powrotem

- Bain

- Bank

- Bank of India

- Bankowość

- baza

- Miliard

- rozszerzenie BNPL

- Więzy

- wysięgnik

- podnieść

- Budowanie

- biznes

- kupować

- Zakup

- by

- kapitał

- główne wymagania

- Czapki

- Kartki okolicznosciowe

- noszenie

- CBDC

- centralny

- Bank centralny

- waluta cyfrowa banku centralnego

- waluta cyfrowa banku centralnego (CBDC)

- centrum

- wyzwanie

- zamknięte

- Coindesk

- jak

- sukcesy firma

- Obawy

- znaczny

- zgodny

- konsolidacja

- consulting

- Konsumenci

- rdzeń

- Podstawowa działalność

- kraj

- Stwórz

- kredyt

- Karty Kredytowe

- Crypto

- Regulacja Crypto

- kryptowaluta

- Waluta

- klient

- sprawa

- Promocje

- grudzień

- Spadkowy

- Pogłębiać

- Kreowanie

- Mimo

- cyfrowy

- Zasoby cyfrowe

- waluty cyfrowe

- pożyczki cyfrowe

- digitalizacja

- 分配

- napędzany

- podczas

- dynamiczny

- wczesna faza

- Ekosystem

- starania

- osadzone

- Wbudowane finanse

- wyłonił

- wschodzących

- wzmocnienie

- szczególnie

- ustanowienie

- Eter (ETH)

- Rozszerzać

- oczekuje

- wydatki

- finansować

- budżetowy

- cele finansowe

- infrastruktura finansowa

- usługi finansowe

- finansowanie

- FINTECH

- FIRMA FINTECH

- Finansowanie Fintech

- infrastruktura fintech

- innowacje fintech

- Firma

- i terminów, a

- Skupiać

- skupienie

- W razie zamówieenia projektu

- przyjazny

- od

- Finansowanie

- fundusze

- dalej

- Zyski

- geografie

- Globalne

- Gole

- Rosnąć

- Rozwój

- Wzrost

- wytyczne

- Pół

- wiatry

- pomoc

- ma nadzieję,

- HTTPS

- obraz

- wpływ

- realizacja

- in

- włączony

- Włącznie z

- Włącznie

- Dochód

- podatek dochodowy

- Zwiększać

- Indie

- przemysł

- Infrastruktura

- Innowacja

- instrument

- instrumenty

- ubezpieczenie

- Insurtech

- Inteligencja

- odsetki

- na świecie

- Wprowadzenie

- Inwestuj

- Inwestycje

- inwestor

- IT

- JEGO

- Klawisz

- Labs

- krajobraz

- duży

- Nazwisko

- Ostatni rok

- uruchomiona

- Przywódcy

- prowadzący

- nauka

- Doprowadziło

- pożyczanie

- lubić

- linie

- załadunek

- pożyczka

- miejscowy

- WYGLĄD

- od

- maszyna

- uczenie maszynowe

- i konserwacjami

- zarządzający

- March

- rynek

- Maksymalna szerokość

- Fuzje i przejęcia

- milion

- ML

- Monetarny

- Monetyzacji

- Miesiąc

- jeszcze

- ruch

- wzajemny

- fundusze inwestycyjne

- Nowości

- dostojnik

- numer

- of

- on

- Online

- koncepcja

- Szanse

- Inne

- Przeoczenie

- Oksyzo

- Pokój

- Parallel

- szczególny

- wzmacniacz

- Przeszłość

- Zapłacić

- płatności

- okres

- osobisty

- Personal Finance

- Personalizowany

- Piloci

- Platforma

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- gracze

- polityka

- praktyka

- Przewidywania

- opłacony z góry

- Wcześniejszy

- wygląda tak

- Produkty

- rentowny

- ochrony

- dostawca

- dostawców

- Zatrzymaj się

- zakup

- kontynuować

- Naciskać

- ceny

- brzytwa

- RBI

- dosięgnąć

- regeneracja

- Regulacja

- regulacyjne

- krajobraz regulacyjny

- pozostawać

- pozostał

- szczątki

- raport

- wymagania

- rezerwować

- bank rezerw

- Reserve Bank of India

- detaliczny

- powrót

- podniesienie

- okrągły

- rundy

- reguły

- mówią

- druga

- sektor

- bezpieczne

- zabezpieczone

- segment

- Segmenty

- Serie

- Seria A

- Seria C

- Usługi

- zestaw

- kilka

- powinien

- znacznie

- mniejszy

- mądry

- Tworzenie

- Oprogramowanie

- rozwiązanie

- Rozwiązania

- kilka

- Źródło

- suwerenność

- specjalista

- startup

- finansowanie początkowe

- Startups

- Stan

- Akcje

- silny

- taki

- zbiornik

- podatek

- podatek potrącony u źródła

- obsługa techniczna

- Technologia

- że

- Połączenia

- Bank Rezerw Indii

- Państwo

- ich

- think tank

- Przez

- do

- śledzić

- Handel

- wolumen obrotu

- wolumeny handlowe

- Trend

- Trendy

- Ostatecznie

- Użytkownicy

- VC

- przedsięwzięcie

- venture capital

- Tom

- kłęby

- Bogactwo

- zarządzanie majątkiem

- bogactwo

- DOBRZE

- który

- będzie

- w

- świadkiem

- pracujący

- działa

- rok

- zefirnet