W tej analizie zagłębimy się w kontrasty między bankowością tradycyjną i cyfrową, podkreślając doświadczenia użytkowników, wzorce wzrostu i innowacje, które wyróżniają banki cyfrowe. Ponadto zbadamy, czy rozwój banków cyfrowych rzeczywiście stanowi poważne zagrożenie dla długowieczności tradycyjnych instytucji bankowych.

Czym są banki cyfrowe?

W rozległej dziedzinie finansów banki cyfrowe stały się nowoczesnym rozwiązaniem ograniczeń tradycyjnej bankowości. Bankom tym, działającym wyłącznie online lub za pośrednictwem aplikacji mobilnych, brakuje fizycznych oddziałów, do których wiele osób jest przyzwyczajonych. Zamiast tego wykorzystują moc technologii, aby oferować szereg usług finansowych, od standardowych rachunków bieżących po skomplikowane narzędzia finansowe, a wszystko to w zasięgu ręki ich użytkowników. Przykłady wiodących banków działających wyłącznie cyfrowo w Wielkiej Brytanii to Monzo, Starling Bank, Revolut i Chase. Banki te szybko zyskały popularność, zapewniając konkurencyjne alternatywy dla swoich tradycyjnych odpowiedników. Podstawowe różnice między bankami cyfrowymi i tradycyjnymi polegają nie tylko na ich fizycznej obecności (lub jej braku), ale także na podejściu operacyjnym:

- Efektywność kosztowa: bez kosztów ogólnych związanych z utrzymaniem oddziałów stacjonarnych i dużej liczby pracowników, banki cyfrowe często przekazują oszczędności klientom poprzez niższe opłaty i lepsze stopy procentowe.

- Szybkość i dostępność: Internetowy charakter banków cyfrowych umożliwia dostęp 24 godziny na dobę, 7 dni w tygodniu, aktualizacje w czasie rzeczywistym i szybsze procesy transakcyjne.

- Innowacyjne funkcje: Wiele banków cyfrowych przoduje w innowacjach, oferując narzędzia do budżetowania, oszczędzania, a nawet inwestycji, często zintegrowane bezpośrednio z ich platformami.

- Ramy regulacyjne: Zarówno banki cyfrowe, jak i tradycyjne podlegają regulacjom finansowym, ale banki cyfrowe stoją przed wyjątkowymi wyzwaniami. Na przykład Urząd Nadzoru Finansowego (FCA) w Wielkiej Brytanii dostosował szczegółowe regulacje dla banków cyfrowych, koncentrując się na takich aspektach, jak cyberbezpieczeństwo, ochrona danych i obsługa transakcji online. Przepisy te są często bardziej rygorystyczne lub mają inny charakter w porównaniu z przepisami obowiązującymi banki tradycyjne, odzwierciedlając unikalne ryzyko i modele operacyjne bankowości cyfrowej.

Należy jednak pamiętać, że sedno bankowości – przechowywanie środków, ułatwianie transakcji i świadczenie usług finansowych – pozostaje spójne zarówno na platformach cyfrowych, jak i tradycyjnych.

Popularność i rozwój banków cyfrowych

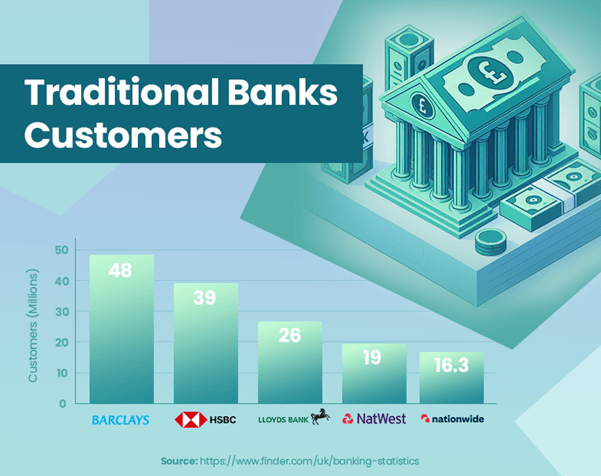

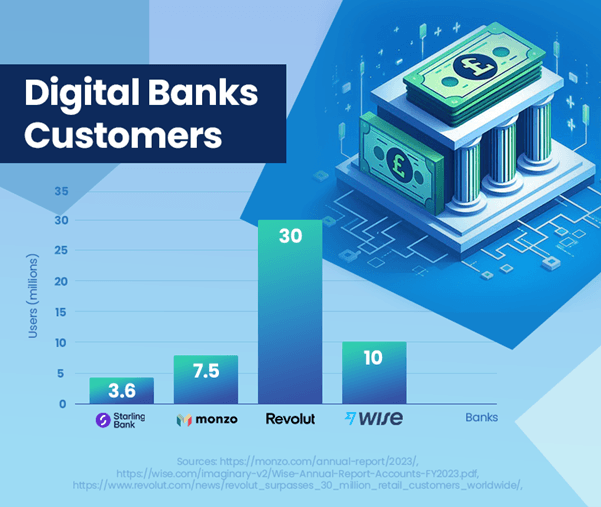

Rozwój banków cyfrowych w Wielkiej Brytanii oznacza wyraźną zmianę preferencji w zakresie bankowości konsumenckiej. Banki te wykazały imponujący wzrost liczby użytkowników i obecności na rynku. Monzo zgłosiło 7.5 miliona użytkowników[1], a baza użytkowników Starling Bank w Wielkiej Brytanii osiągnęła 3.6 miliona[2], co świadczy o ich rosnącej popularności. Z kolei HSBC, duży tradycyjny bank, może pochwalić się 39 milionami klientów[3], podkreślając różnicę skali między ustalonymi i powstającymi modelami bankowości.

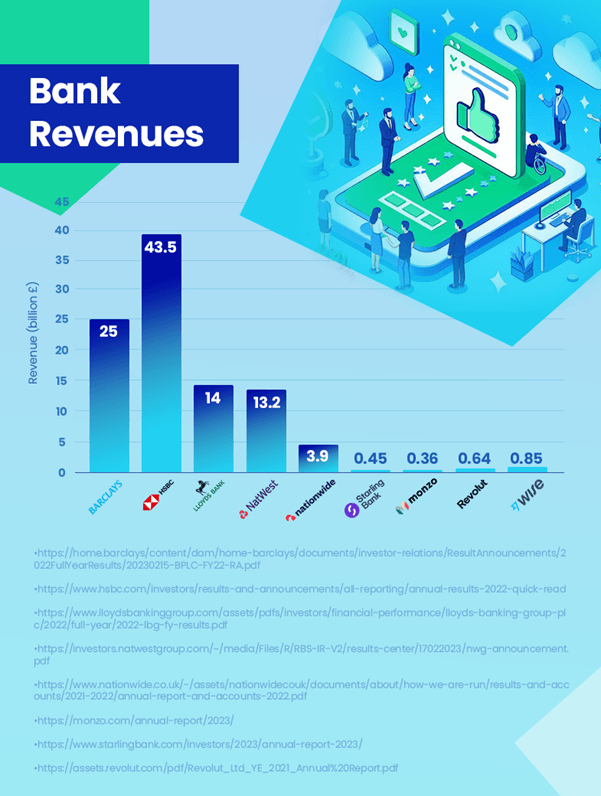

Jeśli chodzi o przychody, tradycyjne banki nadal prowadzą ze znaczną marżą. Na przykład HSBC odnotował przychody w wysokości 43.5 miliarda funtów[4]. Dla porównania najbardziej dochodowy bank cyfrowy, Wise, wygenerował 0.85 miliarda funtów[5] w dochodzie. Za nim plasuje się Revolut z kwotą 0.64 miliarda funtów[6] i Starling z 0.45 miliarda funtów[2]. Co ważne, dane Revoluta pochodzą z 2021 roku i obecnie jego przychody mogą być wyższe. Chociaż banki cyfrowe rozwijają się, nadal pozostają daleko w tyle za bankami tradycyjnymi pod względem generowania przychodów.

Pomimo imponującej trajektorii wzrostu banków cyfrowych, ich obecny udział w rynku nie stwarza istotnego zagrożenia dla dominacji banków tradycyjnych. Kluczową kwestią jest to, że wielu konsumentów może nie używać banków cyfrowych jako swoich głównych kont. Często zdarza się, że ludzie prowadzą konta w większych tradycyjnych bankach, jednocześnie zapoznając się z usługami oferowanymi przez banki cyfrowe. To podejście oparte na dualności bankowości sugeruje, że na tym etapie wpływ banków cyfrowych na tradycyjne instytucje ma charakter bardziej uzupełniający niż wręcz konkurencyjny.

Przyszła trajektoria banków cyfrowych jest jednak pozytywna, z oczekiwaniami dalszego wzrostu liczby użytkowników i penetracji rynku. Tendencja ta może skłonić tradycyjne banki do dalszych innowacji i dostosowywania się, szczególnie w obszarach doświadczeń użytkowników cyfrowych i technologii finansowej.

Dane te podkreślają, że chociaż banki cyfrowe dokonują znaczących postępów, obecnie służą one bardziej jako uzupełnienie tradycyjnego modelu bankowości, a nie bezpośrednie zastąpienie.

Jak porównują się przychody banków cyfrowych i tradycyjnych?

Porównanie przychodów banków cyfrowych i tradycyjnych zapewnia cenny wgląd w obecny krajobraz bankowy. Tradycyjne banki, takie jak HSBC, utrzymały wiodącą pozycję w generowaniu przychodów, a w 43.5 r. HSBC odnotowało 2023 miliarda funtów. Ich szeroki zakres usług, większa baza klientów i obecność międzynarodowa znacząco się do tego przyczyniają.

Banki cyfrowe, mimo że liczba użytkowników szybko rośnie, w porównaniu z nimi nadal odnotowują skromne przychody. Wise, najbardziej dochodowy bank cyfrowy, odnotował przychody w wysokości 0.85 miliarda funtów, co wskazuje, że banki cyfrowe stale zwiększają swój udział w rynku.

Ścieżka wzrostu banków cyfrowych koncentruje się na przyjaznych dla użytkownika platformach i innowacyjnych usługach, co zapewnia im dobrą pozycję pod kątem przyszłego wzrostu. Niższe koszty operacyjne i postęp technologiczny to kluczowe czynniki napędzające tę trajektorię wzrostu.

W odpowiedzi na rozwój banków cyfrowych tradycyjne banki ewoluują, poszerzając swoją ofertę cyfrową. Godnym uwagi przykładem jest uruchomienie przez JPMorgan Chase w Wielkiej Brytanii w 2021 r. Chase – banku cyfrowego, którego celem jest zdobycie rosnącego rynku rozwiązań bankowych stawiających przede wszystkim na cyfrowość. Inicjatywa ta pokazuje, jak tradycyjne banki dostosowują się, aby zachować konkurencyjność i sprostać zmieniającym się preferencjom konsumentów w erze cyfrowej.

Ogólnie rzecz biorąc, chociaż tradycyjne banki mają obecnie znaczną przewagę pod względem przychodów, rosnąca obecność i wpływ banków cyfrowych na rynku napędza zmiany w całej branży. W przyszłym krajobrazie bankowym może nastąpić zmniejszenie luki w przychodach w miarę dalszego rozwoju banków cyfrowych i dostosowywania się banków tradycyjnych.

Zadowolenie użytkowników: banki cyfrowe a tradycyjne

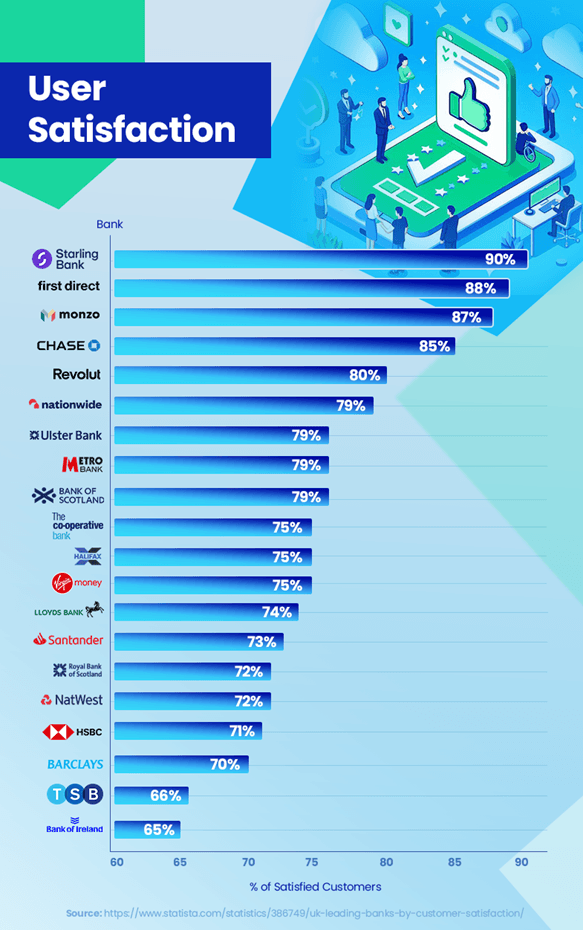

W konkurencyjnym krajobrazie bankowości zadowolenie klienta jest kluczowym wyróżnikiem. Najnowsze trendy i dane ujawniają ciekawe spostrzeżenia na temat tego, jak radzą sobie pod tym względem banki cyfrowe i tradycyjne. Banki cyfrowe zdobywają wysokie oceny satysfakcji klientów. Prowadzi Starling Bank z imponującym wskaźnikiem satysfakcji na poziomie 90%, tuż za nim plasuje się Monzo Bank z 87% i Chase z 85%[7]. Te wysokie wyniki odzwierciedlają skupienie się firmy na doświadczeniu użytkownika, innowacyjnych funkcjach, takich jak powiadomienia o transakcjach w czasie rzeczywistym i spersonalizowanych narzędziach do budżetowania, które dobrze trafiają w bazę klientów.

Z kolei tradycyjne banki musiały stawić czoła wyzwaniom, aby dotrzymać kroku tym poziomom satysfakcji. Na przykład HSBC i Barclays Bank mają wskaźniki satysfakcji na poziomie odpowiednio 71% i 70%.[7]. Chociaż utrzymują silną bazę klientów, dla niektórych klientów kwestie takie jak dłuższy czas oczekiwania na obsługę klienta i mniej sprawne reakcje na postęp technologiczny.

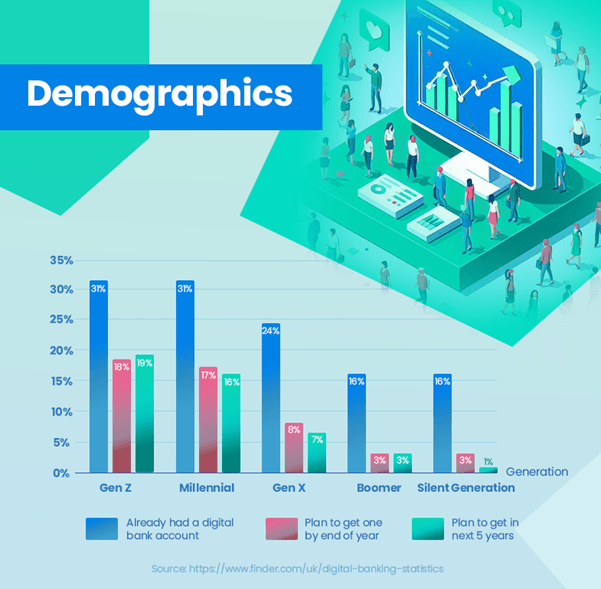

Przyjęcie bankowości cyfrowej wykazuje wyraźną tendencję w różnych grupach wiekowych. Znaczna część młodszych pokoleń korzysta już z banków cyfrowych – 31% pokolenia Z i pokolenia milenialsów ma już cyfrowe konta bankowe, co odzwierciedla ich preferencje dla rozwiązań bankowych opartych na technologii. Stanowi to wyraźny kontrast w stosunku do starszych pokoleń, gdzie wskaźniki adopcji są znacznie niższe – tylko 24% w przypadku pokolenia X, 16% w przypadku pokolenia wyżu demograficznego i 13% w przypadku pokolenia cichego[8]. Dane te wyraźnie ilustrują większą skłonność młodszych użytkowników do bankowości cyfrowej, podczas gdy starsze pokolenia nadal skłaniają się ku bankom tradycyjnym.

Tradycyjne banki nie są jednak w tym scenariuszu statyczne. Wiele z nich intensywnie inwestuje w transformację cyfrową, aby ulepszyć doświadczenia związane z bankowością internetową, dążąc do wypełnienia luki w zadowoleniu.

Zaufanie i bezpieczeństwo pozostają najważniejsze w bankowości. Banki cyfrowe muszą stale udowadniać swoją niezawodność i bezpieczeństwo, podczas gdy banki tradycyjne muszą wprowadzać innowacje, nie naruszając zaufania, które budowali przez dziesięciolecia.

Ogólnie rzecz biorąc, choć banki cyfrowe obecnie przodują pod względem zadowolenia klientów, zmieniające się wysiłki banków tradycyjnych sugerują konkurencyjny krajobraz skupiony na ogólnej poprawie doświadczeń klientów.

Możliwe wyjaśnienia wyższej satysfakcji

Osiągnięcie przez banki cyfrowe wyższego poziomu zadowolenia klientów w porównaniu z bankami tradycyjnymi można przypisać kilku czynnikom. Banki cyfrowe intensywnie skupiają się na doświadczeniach klientów. Ich platformy, często oparte na innowacyjnych technologiach, zostały zaprojektowane tak, aby były przyjazne dla użytkownika i intuicyjne. Koncentracja na podróży klienta przekłada się na wyższe wskaźniki satysfakcji.

Banki cyfrowe są zazwyczaj bardziej elastyczne i szybciej wdrażają nowe technologie. Funkcje takie jak powiadomienia w czasie rzeczywistym, narzędzia do budżetowania i łatwe zarządzanie kontem bezpośrednio w aplikacjach mobilnych zaspokajają potrzeby bazy klientów znających się na technologiach cyfrowych.

Personalizacja to kolejna mocna strona banków cyfrowych. Wykorzystują analizę danych, aby zrozumieć potrzeby i preferencje klientów, umożliwiając im skuteczniejsze dostosowywanie usług. Ponieważ banki te stawiają przede wszystkim na technologię cyfrową, mogą szybko wprowadzać zmiany i ulepszać swoje usługi w oparciu o opinie klientów. Ta szybkość reakcji gwarantuje, że stale się rozwijają, aby sprostać zmieniającym się oczekiwaniom klientów.

Istotnym atutem jest wygoda zarządzania finansami z dowolnego miejsca i o każdej porze. Banki cyfrowe eliminują potrzebę wizyt w oddziałach fizycznych, dostosowując się do stylu życia współczesnych konsumentów, którzy preferują transakcje online.

Czynniki te łącznie przyczyniają się do wyższych wskaźników satysfakcji wśród klientów banków cyfrowych. W miarę jak banki cyfrowe będą w dalszym ciągu wprowadzać innowacje i dostosowywać swoje usługi, prawdopodobnie utrzymają lub nawet zwiększą tę przewagę w zakresie satysfakcji nad bankami tradycyjnymi.

Jakie cechy banków cyfrowych przyciągają użytkowników?

Rosnącą popularność banków cyfrowych można w dużej mierze przypisać ich charakterystycznym cechom, które dobrze wpisują się w potrzeby i preferencje współczesnych konsumentów. Przyjazny dla użytkownika interfejs i płynna obsługa bankowości oferowana przez banki cyfrowe, często za pośrednictwem aplikacji mobilnych, to istotna zaleta, szczególnie dla pokoleń znających się na technologii, które cenią efektywność i prostotę swoich transakcji.

Wbudowane narzędzia budżetowania na platformach takich jak Monzo i Starling Bank zapewniają użytkownikom możliwość śledzenia wydatków, wyznaczania celów finansowych i skuteczniejszego zarządzania swoimi finansami. Odnosi się to szczególnie do młodszych użytkowników, którzy chętnie korzystają z technologii w celu zwiększenia swojej wiedzy finansowej i kontroli.

Łatwy proces rejestracji to kolejna zaleta banków cyfrowych. Użytkownicy mogą założyć konto w ciągu kilku minut, bez konieczności wizyty w oddziale, co stanowi wyraźny kontrast w porównaniu z często długotrwałymi procedurami tradycyjnych banków.

Banki cyfrowe wypełniają także lukę w obszarach, w których zamknięto tradycyjne oddziały banków. Oferują podstawowe usługi bankowe, zapewniając, że ludzie w tych obszarach nie zostaną pozostawieni w niedostatku finansowym.

Banki takie jak Starling umożliwiają łatwe płatności międzynarodowe i wymianę walut, często przy niższych opłatach w porównaniu do tradycyjnych banków. Jest to szczególnie korzystne dla osób, które często podróżują lub dokonują transakcji międzynarodowych.

Innowacyjne funkcje, takie jak możliwość blokowania transakcji hazardowych, tworzenie wirtualnych kart i oferowanie powiadomień w czasie rzeczywistym o transakcjach, zapewniają poziom kontroli i personalizacji, którego często brakuje tradycyjnym bankom.

Te cechy razem sprawiają, że banki cyfrowe są bardzo atrakcyjne, szczególnie dla tych, którzy szukają doświadczenia bankowego dostosowanego do ery cyfrowej. W rezultacie banki cyfrowe to nie tylko wybór, ale preferencja coraz większej liczby konsumentów.

Wnioski

Sektor bankowy jest świadkiem decydującej zmiany wraz z pojawieniem się banków cyfrowych, rzucających wyzwanie tradycyjnym instytucjom bankowym. Ewolucję tę napędzają zmieniające się preferencje konsumentów, postęp technologiczny i innowacyjne podejście banków cyfrowych.

Podczas gdy tradycyjne banki w dalszym ciągu przodują pod względem przychodów i bazy klientów, banki cyfrowe szybko zyskują na popularności, szczególnie wśród młodszych pokoleń, które w swoim doświadczeniu bankowym preferują łatwość obsługi, innowacje i integrację cyfrową.

Przyszłość bankowości wydaje się być połączeniem obu światów. Tradycyjne banki coraz częściej przyjmują strategie cyfrowe, aby zachować konkurencyjność, podczas gdy banki cyfrowe starają się poszerzać swoje usługi i zwiększać zaufanie klientów. Równowaga ta sugeruje środowisko bankowe bardziej zorientowane na klienta, w którym najważniejszy jest wybór i wygoda.

Obydwa typy banków będą musiały w dalszym ciągu dostosowywać się do potrzeb konsumentów i trendów technologicznych. Dla tradycyjnych banków może to oznaczać dalszą transformację cyfrową. W przypadku banków cyfrowych nacisk może być położony na rozszerzenie usług oraz zwiększenie bezpieczeństwa i wiarygodności.

W miarę nasilenia konkurencji prawdopodobnie pobudzi to dalsze innowacje i ulepszenia w całym sektorze, zapewniając konsumentom lepsze usługi, większy wybór i lepsze doświadczenia bankowe.

Podsumowując, krajobraz bankowy przechodzi znaczącą transformację. Rozwój banków cyfrowych wyznacza nową erę w finansach, która może zmienić sposób świadczenia usług bankowych i ich doświadczania przez klientów.

Referencje

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :ma

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- zdolność

- dostęp

- dostępność

- Konto

- Zarządzanie kontem

- Konta

- osiągnięcia

- w poprzek

- przystosować

- do tego

- przyjąć

- Przyjęcie

- Przyjęcie

- postępy

- Korzyść

- wiek

- zwinny

- wymierzony

- Cel

- wyrównać

- wyrównany

- justowanie

- Wszystkie kategorie

- dopuszczać

- Pozwalać

- pozwala

- już

- również

- alternatywy

- Chociaż

- wśród

- an

- analiza

- analityka

- i

- Inne

- każdy

- nigdzie

- osobno

- pociągający

- pojawia się

- podejście

- awanse

- mobilne i webowe

- SĄ

- obszary

- AS

- aspekty

- At

- przyciągnięcie

- władza

- Bilans

- Bank

- konta bankowe

- Bankowość

- sektor bankowy

- Banki

- Barclays

- Barclays Bank

- baza

- na podstawie

- BE

- być

- za

- jest

- korzystny

- korzystne

- Ulepsz Swój

- pomiędzy

- Miliard

- Mieszanka

- Blokować

- deska

- szczyci się

- obie

- Oddział

- gałęzie

- BRIDGE

- budżetowanie

- wybudowany

- ale

- by

- CAN

- Przechwytywanie

- Kartki okolicznosciowe

- zaopatrywać

- wyzwania

- wyzwanie

- Zmiany

- wymiana pieniędzy

- pościg

- wybór

- wybory

- wyraźnie

- zamknięte

- dokładnie

- zbiorowo

- byliśmy spójni, od początku

- wspólny

- porównać

- w porównaniu

- porównanie

- konkurencja

- konkurencyjny

- Komplement

- uzupełniający

- kompromis

- konkluzja

- Prowadzenie

- wynagrodzenie

- zgodny

- konsument

- Konsumenci

- nieustannie

- kontynuować

- nadal

- bez przerwy

- kontrast

- kontrasty

- przyczynić się

- kontrola

- wygoda

- Koszty:

- mógłby

- odpowiednikami

- Tworzenie

- Waluta

- Aktualny

- Obecnie

- klient

- baza klientów

- oczekiwania klienta

- doświadczenie klienta

- Podróż klienta

- Zadowolenie klienta

- Obsługa klienta

- Klientów

- dostosowywanie

- Bezpieczeństwo cybernetyczne

- dane

- Analityka danych

- Ochrona danych

- lat

- dostarczona

- sięgać

- Demografia

- demonstruje

- zaprojektowany

- różnica

- różne

- różnicujący

- cyfrowy

- Era cyfrowa

- bank cyfrowy

- bankowość cyfrowa

- cyfrowy Transformacja

- cyfrowo

- kierować

- bezpośrednio

- odrębny

- charakterystyczny

- do

- robi

- Przewaga

- rysować

- napędzany

- sterowniki

- jazdy

- chętny

- łatwość

- łatwość użycia

- łatwo

- faktycznie

- efektywność

- łatwy

- starania

- wyeliminować

- objęty

- wyłonił

- powstanie

- wschodzących

- zobowiązany

- wzmacniać

- wzmocnione

- wzmocnienie

- zapewnia

- zapewnienie

- Środowisko

- Era

- szczególnie

- niezbędny

- ustanowiony

- Eter (ETH)

- Parzyste

- ewolucja

- ewoluuje

- przykład

- przykłady

- Wymiana

- Rozszerzać

- rozszerzenie

- oczekiwania

- doświadczenie

- doświadczony

- Doświadczenia

- odkryj

- Exploring

- rozległy

- Twarz

- w obliczu

- ułatwienie

- Czynniki

- daleko

- FCA

- Korzyści

- informacja zwrotna

- Opłaty

- Postać

- Postacie

- wypełniać

- finansować

- Finanse

- budżetowy

- Postępowanie finansowe

- Finansowego Prowadzenie

- cele finansowe

- Znajomość finansów

- usługi finansowe

- technologia finansowa

- materialnie

- koniuszki palców

- Skupiać

- koncentruje

- koncentruje

- skupienie

- następnie

- następujący

- W razie zamówieenia projektu

- Framework

- często

- od

- od 2021

- fundusze

- dalej

- przyszłość

- przyszły wzrost

- zdobyte

- zyskuje

- Hazard

- szczelina

- zbieranie

- Gen

- Gen Z

- wygenerowane

- generacja

- Pokoleń

- Gole

- Ziemia

- Grupy

- Rozwój

- Wzrost

- Prowadzenie

- uprząż

- Have

- Serce

- ciężko

- Wysoki

- wyższy

- Atrakcja

- podświetlanie

- pasemka

- wysoko

- W jaki sposób

- HSBC

- HTTPS

- ilustruje

- Rezultat

- ważny

- imponujący

- imponujący wzrost

- podnieść

- poprawa

- poprawy

- in

- zawierać

- Zwiększać

- wzrastający

- coraz bardziej

- wskazując,

- wpływ

- inicjatywa

- wprowadzać innowacje

- Innowacja

- innowacje

- Innowacyjny

- Innowacyjna technologia

- spostrzeżenia

- przykład

- zamiast

- instytucje

- zintegrowany

- integracja

- Intensyfikuje

- odsetki

- Stopy procentowe

- ciekawy

- Interfejs

- na świecie

- Płatności międzynarodowe

- najnowszych

- zawiły

- intuicyjny

- inwestowanie

- inwestycja

- problemy

- IT

- JEGO

- podróż

- JPMorgan

- właśnie

- Zapalony

- konserwacja

- Klawisz

- Brak

- krajobraz

- duży

- w dużej mierze

- większe

- uruchomić

- prowadzić

- Wyprowadzenia

- lewo

- mniej

- poziom

- poziomy

- Dźwignia

- kłamstwo

- lifestyle

- lubić

- Prawdopodobnie

- Ograniczenia

- umiejętność czytania i pisania

- dłużej

- długowieczność

- niższy

- utrzymać

- utrzymanie

- poważny

- robić

- Dokonywanie

- zarządzanie

- i konserwacjami

- zarządzający

- wiele

- Margines

- rynek

- udział w rynku

- Może..

- oznaczać

- Poznaj nasz

- może

- Milenium

- milion

- minuty

- Aplikacje mobilne

- aplikacje mobilne

- model

- modele

- Nowoczesne technologie

- skromny

- Monzo

- jeszcze

- większość

- Natura

- Potrzebować

- wymagania

- Nowości

- Nowe technologie

- żaden

- dostojnik

- szczególnie

- noty

- Powiadomienia

- już dziś

- numer

- z naszej

- of

- oferta

- oferowany

- oferuje

- Oferty

- często

- starszych

- on

- ONE

- Online

- bankowości online

- tylko

- operacyjny

- operacyjny

- or

- na zewnątrz

- wprost

- koniec

- Pokój

- najważniejszy

- szczególnie

- przechodzić

- wzory

- płatności

- penetracja

- Ludzie

- Personalizowany

- fizyczny

- kluczowy

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- zwrotnica

- popularność

- stwarza

- pozycjonowanie

- pozytywny

- power

- woleć

- preferencje

- obecność

- pierwotny

- procedury

- wygląda tak

- procesów

- rentowny

- wybitny

- obiecuje

- odsetek

- ochrona

- Udowodnij

- zapewniać

- zapewnia

- że

- szybciej

- zasięg

- szybko

- Kurs

- ceny

- raczej

- Oceny

- osiągnięty

- w czasie rzeczywistym

- królestwo

- królestwa

- niedawny

- nagrany

- odzwierciedlić

- odzwierciedlając

- Uważać

- regulamin

- niezawodność

- pozostawać

- wymiana

- raport

- Zgłoszone

- Raportowanie

- przefasonować

- rezonator

- rezonuje

- odpowiedź

- Odpowiedzi

- dalsze

- ujawniać

- dochód

- przychody

- Revolut

- Rosnąć

- ryzyko

- Bezpieczeństwo

- klientów

- Oszczędności

- rozumieć

- Skala

- scenariusz

- wyniki

- bezszwowy

- sektor

- bezpieczeństwo

- widzieć

- Szukajcie

- służyć

- usługa

- Usługi

- zestaw

- kilka

- Share

- przesunięcie

- ściąganie

- pokazane

- Targi

- znaczący

- znacznie

- oznacza

- prostota

- Wyłącznie

- rozwiązanie

- Rozwiązania

- kilka

- specyficzny

- Spędzanie

- Personel

- STAGE

- standard

- sztywny

- Starling Bank

- pobyt

- stale

- Nadal

- strategie

- przekonywający

- starać się

- silny

- silniejszy

- przedmiot

- taki

- sugerować

- Wskazuje

- Garnitur

- dostosowane

- techniczny

- Technologies

- Technologia

- REGULAMIN

- niż

- że

- Połączenia

- Financial Conduct Authority (FCA)

- Przyszłość

- UK

- ich

- Im

- Te

- one

- to

- tych

- groźba

- Przez

- czas

- czasy

- do

- narzędzia

- w kierunku

- śledzić

- tradycyjny

- tradycyjna bankowość

- trajektoria

- transakcja

- transakcje

- Transformacja

- podróżować

- Trend

- Trendy

- naprawdę

- Zaufaj

- solidność

- typy

- zazwyczaj

- Uk

- w trakcie

- zaniżone

- zrozumieć

- wyjątkowy

- Nowości

- posługiwać się

- Użytkownik

- Doświadczenie użytkownika

- łatwy w obsłudze

- Użytkownicy

- za pomocą

- Cenny

- wartość

- Naprawiono

- Wirtualny

- karty wirtualne

- Odwiedzić

- Wizyty

- vs

- czekać

- DOBRZE

- czy

- który

- Podczas

- KIM

- będzie

- MĄDRY

- w

- w ciągu

- bez

- świadkami

- świat

- X

- Mniejszy

- zefirnet