- Polityka pieniężna i wytyczne 4 głównych banków centralnych zmierzają w przeciwnym kierunku.

- Fed w USA i EBC strefy euro są w obozie jastrzębim, podczas gdy BoJ Japonii i PBoC Chin nadal znajdują się w trybie akomodacyjnym.

- Wyniki w kształcie litery K w USD w stosunku do kluczowych walut G-20; JPY pozostał słaby, a CNH w trendzie bocznym, natomiast reszta umocniła się w stosunku do USD.

- Kursy G-10 JPY eksplodują.

Ustaliliśmy, że na ten tydzień będą trzy plus jeden wyniki decyzji w sprawie polityki pieniężnej podjętych przez cztery główne banki centralne G-20; Rezerwa Federalna Stanów Zjednoczonych (Fed), Europejski Bank Centralny (EBC), Bank Japonii (BoJ) i Ludowy Bank Chin (PBoC).

Najnowsze wytyczne dotyczące polityki pieniężnej wydane przez Fed i EBC były bardziej wychylone w stronę jastrzębiej polityki; pomimo decyzji FOMC o pominięciu w tej rundzie podwyżki stopy funduszy Fed, projekcja punktowa sugeruje dwie podwyżki po 25 punktów bazowych przed końcem 2023 r., co doprowadzi do ostatecznej stopy funduszy Fed w obecnym cyklu podwyżek do mediany poziomu 5.6 %.

W siedzibie EBC prezes Lagarde zasugerowała podczas konferencji prasowej, że EBC prawdopodobnie podwyższy o kolejne 25 punktów bazowych (pb) w lipcu po tym, jak wczoraj, 25 czerwca, podniósł swoją podstawową stopę depozytową o 15 punktów bazowych, aby osiągnąć poziom 3.5%. , najwyższy poziom od ponad 20 lat. Oczekiwania rynków pieniężnych wskazują, że EBC może nie kontynuować podwyżek po lipcu, ponieważ pozycjonowanie traderów sugeruje 80% prawdopodobieństwo podniesienia przez EBC stopy depozytowej do 4% do października, co stanowi wzrost z 50% szans wcześniej.

W Azji PBoC obniżył wczoraj stopę procentową jednorocznego średnioterminowego instrumentu kredytowego (MLF), który pożycza środki głównym chińskim bankom komercyjnym o 10 pb. do 2.65%, co stanowi pierwszą obniżkę od sierpnia 2022 r. W związku z tym oczekiwania obecnie wzrosły o bardziej łagodną politykę ze strony PBoC, aby zaradzić obecnej liczbie słabych danych o konsumpcji krajowej i wewnętrznej w Chinach, co stanowi zmianę w stosunku do jego wcześniejszego ostrożnego, ukierunkowanego, łagodnego nastawienia polityki pieniężnej.

Obecnie BoJ utrzymuje swoją niezwykle łagodną politykę pieniężną od czasu Wielkiego Kryzysu Finansowego w 2009 r., nie zmieniając pasma programu kontroli krzywej dochodowości 10-letnich japońskich obligacji rządowych na poziomie 0.50% po obu stronach i krótko- kluczowa stopa procentowa pozostała na poziomie -0.1%.

W oświadczeniu BoJ dotyczącym polityki pieniężnej zacytowano informację, że gospodarka Japonii ożywia się i prawdopodobnie będzie nadal umiarkowanie ożywiona. Stwierdził jednak, że tempo inflacji bazowej prawdopodobnie osłabnie w połowie bieżącego roku fiskalnego, a oczekiwania inflacyjne po wcześniejszej wzroście przesuną się w bok. Dlatego też najnowsze oświadczenie sugeruje, że BoJ nie znajduje się w „trybie pośpiechu”, aby normalizować swoją ultrałagodną politykę pieniężną ze względu na oczekiwane spowolnienie presji inflacyjnej.

Wpływ na rynek walutowy, USD lepszy od JPY, ale znacząco słabszy w stosunku do reszty

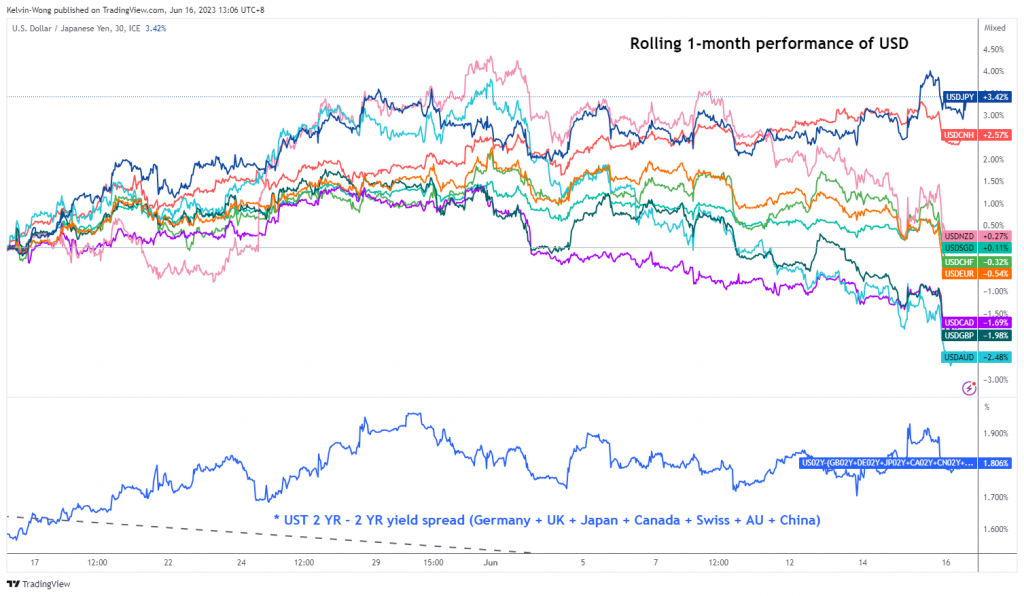

Rys. 1: USD w stosunku do kluczowych walut G-20 (w tym NZD) w okresie kroczącym na dzień 1 czerwca 16 r.

(Źródło: TradingView, kliknij, aby powiększyć wykres)

Kroczące miesięczne wyniki dolara amerykańskiego w stosunku do kluczowych walut G-1 (w tym NZD) na dzień 20 czerwca 16 r. wykazały wyraźny kontrast wynikający z obecnego, luźnego, chwilowego trybu polityki BoJ i PBoC. Wynik w kształcie litery K, w którym dolar amerykański umocnił się w stosunku do jena, na boki z CNH (juan offshore), ale w chwili pisania tego tekstu znacznie osłabił się w stosunku do CAD, GBP i AUD.

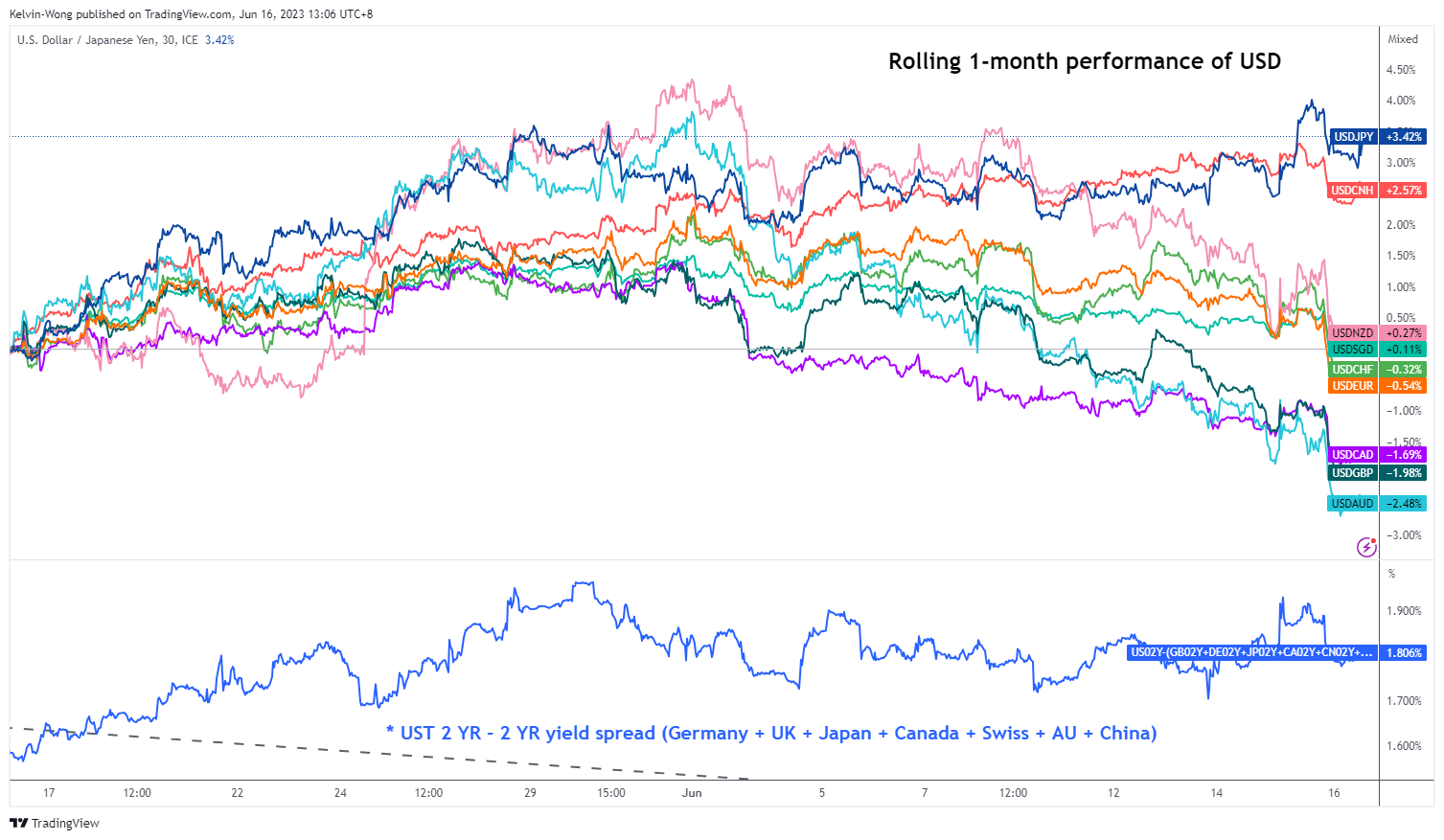

Krzyże JPY teraz eksplodują w górę

Rys. 2: G-10 JPY przecina kroczące 1-miesięczne wyniki na dzień 16 czerwca 2023 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Słabość obserwowana w przypadku JPY w stosunku do USD doprowadziła do kontynuacji średnioterminowej fazy trendu wzrostowego w zakresie handlu przenoszonego na JPY, podczas której pary GBP/JPY i AUD/JPY znajdują się obecnie blisko najwyższych poziomów od odpowiednio 9 i 10 miesięcy.

Indeks dolara amerykańskiego ponownie wygląda słabo w związku z ponownym testem na kluczowym krótkoterminowym wsparciu na poziomie 100.95

Rys. 3: Średnioterminowy trend indeksu dolara amerykańskiego na dzień 13 czerwca 2023 r. (Źródło: TradingView, kliknij, aby powiększyć wykres)

Indeks dolara amerykańskiego (średnia ważona 6 walut: EUR, JPY, GBP, CAD, SEK i CHF, gdzie EUR ma najwyższą wagę wynoszącą około 57%) właśnie przebił się poniżej swojej 50-dniowej średniej kroczącej po notowaniach powyżej niej od 12 maja 2023 r. Średnioterminowa dynamika spadła, gdy dzienny oscylator RSI ponownie zintegrował się poniżej poprzedniego odpowiedniego wsparcia na poziomie 50%.

Przebicie poniżej kluczowego krótkoterminowego wsparcia na poziomie 100.95, które indeks dolara amerykańskiego zdołał utrzymać pięć razy od 2 lutego 2023 r., może wznowić główny ruch w trendzie spadkowym, a kolejne wsparcie pojawi się w pierwszym kroku na poziomie 97.85.

Treść służy wyłącznie celom informacyjnym. Nie jest to porada inwestycyjna ani rozwiązanie umożliwiające kupno lub sprzedaż papierów wartościowych. Autorami są opinie; niekoniecznie firmy OANDA Business Information & Services, Inc. lub któregokolwiek z jej podmiotów stowarzyszonych, zależnych, urzędników lub dyrektorów. Jeśli chcesz powielać lub redystrybuować jakąkolwiek treść znajdującą się w MarketPulse, wielokrotnie nagradzanym serwisie do analizy rynku Forex, towarów i globalnych indeksów oraz w serwisie z wiadomościami, tworzonym przez OANDA Business Information & Services, Inc., prosimy o dostęp do kanału RSS lub o kontakt pod adresem info@marketpulse.com. Wizyta https://www.marketpulse.com/ aby dowiedzieć się więcej o rytmie światowych rynków. © 2023 OANDA Business Information & Services Inc.

Najnowsze posty Kelvina Wonga (zobacz wszystkie)

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- EVM Finanse. Ujednolicony interfejs dla zdecentralizowanych finansów. Dostęp tutaj.

- Quantum Media Group. Wzmocnienie IR/PR. Dostęp tutaj.

- PlatoAiStream. Analiza danych Web3. Wiedza wzmocniona. Dostęp tutaj.

- Źródło: https://www.marketpulse.com/forex/welcome-to-a-bipolar-world-of-monetary-policies/kwong

- :ma

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 1

- 10

- 100

- 12

- 13

- 15 roku

- 15%

- 16

- 20

- 20 roku

- 2022

- 2023

- 25

- 9

- a

- O nas

- powyżej

- dostęp

- dodatek

- adres

- Rada

- Spółki stowarzyszone

- Po

- ponownie

- przed

- an

- analiza

- i

- Inne

- każdy

- SĄ

- na około

- AS

- Azja

- At

- AUD

- AUD / JPY

- Sierpnia

- autor

- Autorzy

- awatara

- średni

- nagroda

- ZESPÓŁ MUZYCZNY

- Bank

- bank Chin

- bank Japonii

- Bank Japonii (BoJ)

- Banki

- podstawa

- BE

- niedźwiedzi

- być

- zanim

- poniżej

- boj

- obligacja

- Pudełko

- przerwa

- przynieść

- Złamany

- biznes

- ale

- kupować

- by

- CAD

- Obóz

- nieść

- ostrożny

- centralny

- Bank centralny

- Banki Centralne

- zmiana

- Wykres

- CHF

- Chiny

- cytowane

- kliknij

- Zamknij

- COM

- połączenie

- przyjście

- handlowy

- Towary

- zawarta

- przeprowadzone

- Konferencja

- Podłączanie

- konsumpcja

- skontaktuj się

- zawartość

- kontynuacja

- kontynuować

- kontrast

- kontrola

- rdzeń

- inflacja bazowa

- Odpowiedni

- kursy

- kryzys

- waluty

- Aktualny

- krzywa

- Ciąć

- cykl

- codziennie

- dane

- decyzja

- Decyzje

- kaucja

- Mimo

- kierunek

- Dyrektorzy

- Dolar

- Indeks dolara

- zrobić

- na dół

- napędzany

- z powodu

- podczas

- Wcześniej

- złagodzenie

- łatwo

- EBC

- gospodarka

- bądź

- Elliott

- kończy się

- powiększać

- Eter (ETH)

- EUR

- europejski

- Europejski Bank Centralny

- Strefa euro

- wymiana

- oczekiwania

- spodziewany

- doświadczenie

- ekspert

- Łatwość

- luty

- nakarmiony

- stopa funduszy federalnych

- Federalny

- Rezerwa Federalna

- budżetowy

- kryzys finansowy

- Znajdź

- i terminów, a

- Fiskalny

- pięć

- pływ

- W razie zamówieenia projektu

- obcy

- wymiana zagraniczna

- forex

- Dawny

- znaleziono

- cztery

- od

- fundusz

- fundamentalny

- fundusze

- FX

- GBP

- Ogólne

- Globalne

- globalne rynki

- Rząd

- wspaniały

- poradnictwo

- Have

- Jastrzębi

- stąd

- Wysoki

- Najwyższa

- Wycieczka

- turystyka

- przytrzymaj

- HTTPS

- if

- ukryty

- in

- Inc

- Włącznie z

- Włącznie

- Zwiększać

- wzrosła

- wskaźnik

- wskazać

- Indeksy

- inflacja

- Inflacyjny

- Presja inflacyjna

- Informacja

- odsetki

- OPROCENTOWANIE

- inwestycja

- IT

- JEGO

- Japonia

- Japonii

- Japonki

- JPY

- lipiec

- czerwiec

- właśnie

- kelwin

- Klawisz

- Lagarde

- Nazwisko

- firmy

- Doprowadziło

- pożyczanie

- poziom

- poziomy

- lubić

- Prawdopodobnie

- poszukuje

- Macro

- poważny

- zarządzane

- rynek

- Perspektywy rynku

- badania rynku

- MarketPulse

- rynki

- Maksymalna szerokość

- Może..

- Środkowy

- MLF

- Moda

- pęd

- Monetarny

- Polityka pieniężna

- pieniądze

- jeszcze

- ruch

- przeniesienie

- średnia ruchoma

- koniecznie

- aktualności

- Następny

- Nie

- już dziś

- liczny

- NZD

- okazje

- październik

- Szansa

- of

- Oficerowie

- on

- ONE

- tylko

- Opinie

- naprzeciwko

- or

- na zewnątrz

- Wynik

- Outlook

- koniec

- Pokój

- namiętny

- PBOC

- Ludzie na

- Ludowy Bank Chin

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- spektakle

- perspektywy

- faza

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- Proszę

- plus

- zwrotnica

- polityka

- polityka

- pozycjonowanie

- Wiadomości

- prezydent

- naciśnij

- poprzedni

- Wcześniejszy

- prawdopodobieństwo

- Wytworzony

- Program

- Projekcja

- że

- cele

- wychowywanie

- Kurs

- odzyskiwanie

- pozostał

- Badania naukowe

- rezerwować

- odpowiednio

- REST

- Resume

- detaliczny

- Odwrócenie

- Walcowanie

- okrągły

- rsi

- rss

- Papiery wartościowe

- widziany

- s

- sprzedać

- senior

- usługa

- Usługi

- dzielenie

- przesunięcie

- krótkoterminowy

- pokazane

- bok

- bokiem

- znacznie

- ponieważ

- Singapur

- witryna internetowa

- powolny

- Zwolnij

- rozwiązanie

- Źródło

- specjalizujący się

- sztywny

- stwierdził,

- Zestawienie sprzedaży

- został

- Ewolucja krok po kroku

- Nadal

- stany magazynowe

- Giełdy

- Strateg

- wsparcie

- ukierunkowane

- Techniczny

- Analiza techniczna

- dziesięć

- terminal

- niż

- że

- Połączenia

- Fed

- Rezerwa Federalna Stanów Zjednoczonych

- w związku z tym

- to

- w tym tygodniu

- tysiące

- trzy

- czas

- do

- w kierunku

- w kierunku

- handel

- w obrocie

- Handlowcy

- Handel

- TradingView

- Trening

- Trend

- Obrócony

- drugiej

- wyjątkowy

- trend wzrostowy

- us

- Dolar

- Indeks dolara amerykańskiego

- Federalna USA

- amerykańską rezerwę federalną

- USD

- za pomocą

- v1

- Odwiedzić

- fala

- osłabienie

- tydzień

- powitanie

- DOBRZE

- który

- Podczas

- zwycięski

- w

- wong

- świat

- by

- pisanie

- rok

- lat

- wczoraj

- Wydajność

- krzywej dochodowości

- kontrola krzywej dochodowości

- ty

- Yuan

- zefirnet