Jak wykazało MSCI Carbon Markets podczas niedawnego seminarium internetowego, w 2023 r. na dobrowolnym rynku uprawnień do emisji (VCM) odnotowano zarówno znaczny postęp, jak i znaczne przeszkody.

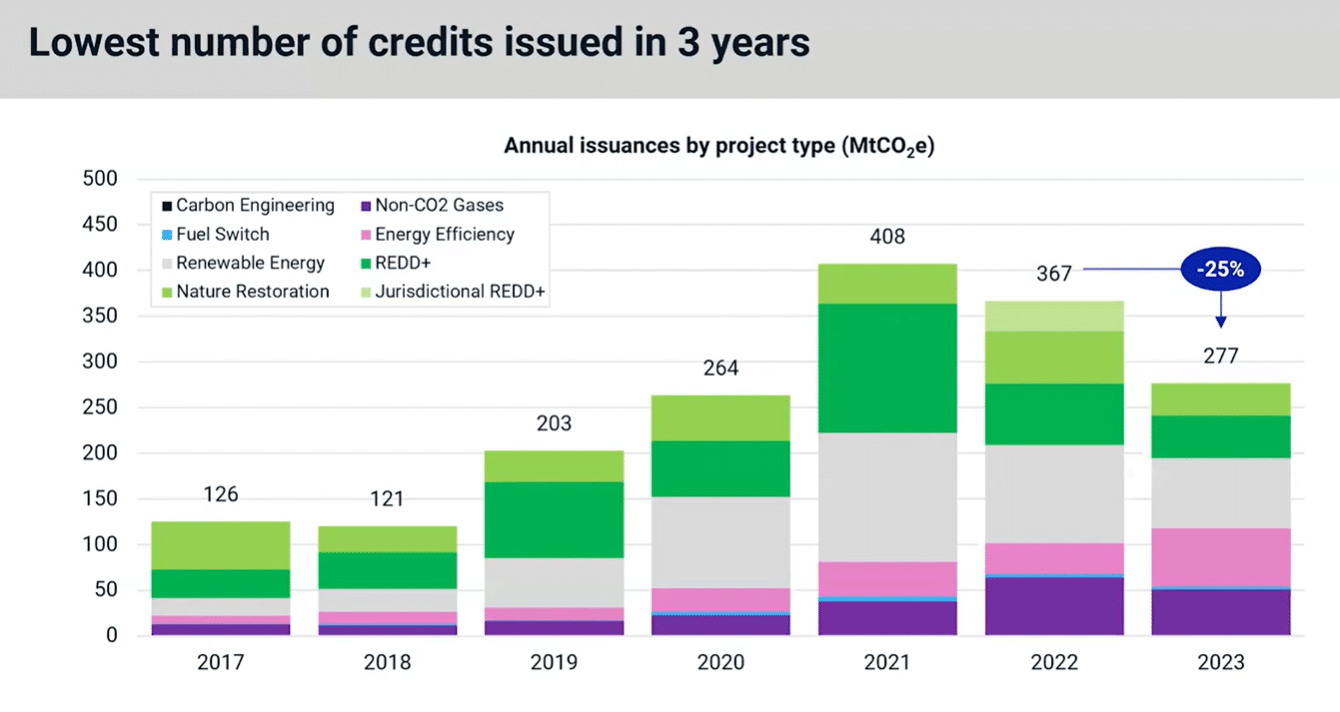

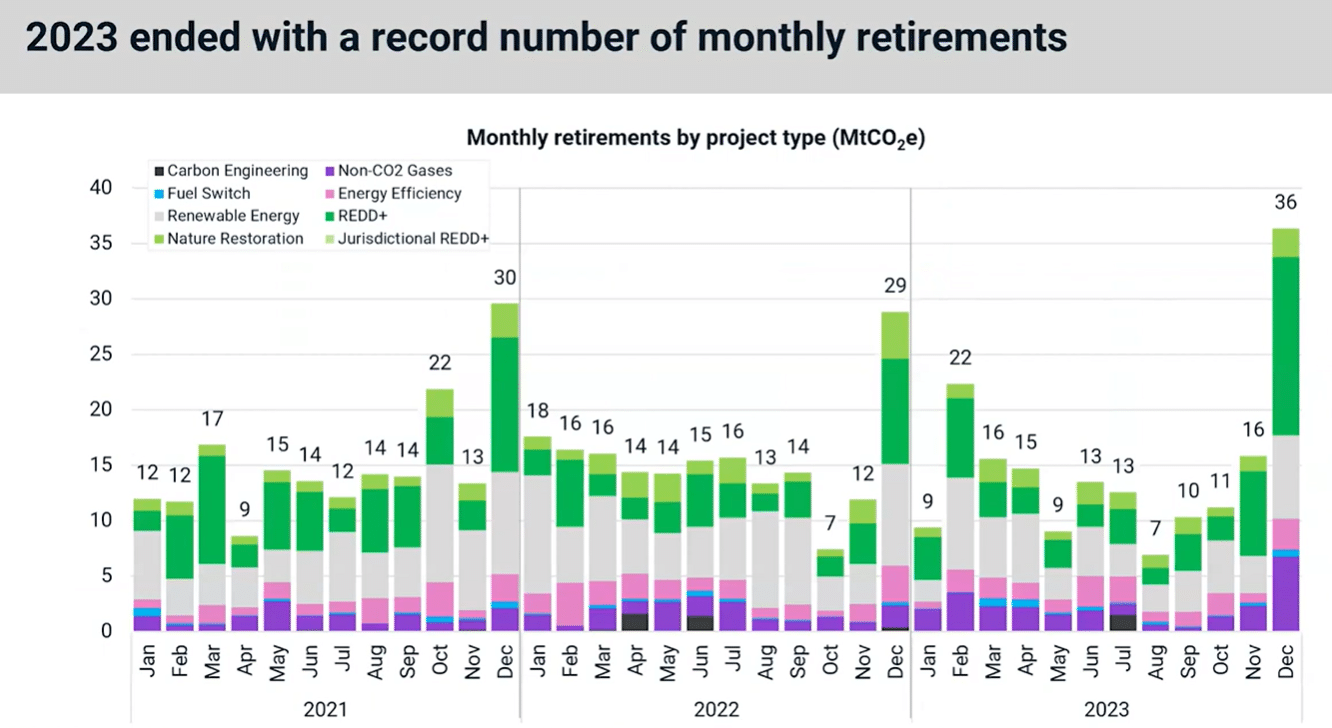

Przegląd obejmuje najważniejsze wydarzenia od 2023 r. oraz potencjalne punkty zwrotne, na które należy zwrócić uwagę w 2024 r. W szczególności z ustaleń wynika, że w 2023 r. wydano najmniejszą liczbę kredytów od 3 lat. Dla porównania, rok zakończył się rekordową liczbą miesięcznych odejść na emeryturę.

Oto podsumowanie webinaru, skupiając się na kredyt węglowy emisje i wycofania obligacji, popyt, główni uczestnicy rynku, inwestycje, najważniejsze zmiany w polityce i perspektywy na 2024 r.

Szczyty, doliny i rekordowe emerytury w 2023 r

W 2023 r. emisja kredytów odnotowała najniższą łączną kwotę roczną od 3 lat, po spadku o 25% rok do roku, jak widać poniżej. To spowolnienie podaży było w dużej mierze spowodowane tym, że projekty związane z energią odnawialną i energią odnawialną emitowały najniższe roczne kwoty odpowiednio od 5 i 4 lat.

Z drugiej strony projekty związane z efektywnością energetyczną były jedynym głównym typem, który przyczynił się do zwiększenia podaży kredytów. W 2022 r. podwoiła się, głównie dzięki projektom dotyczącym kuchenek.

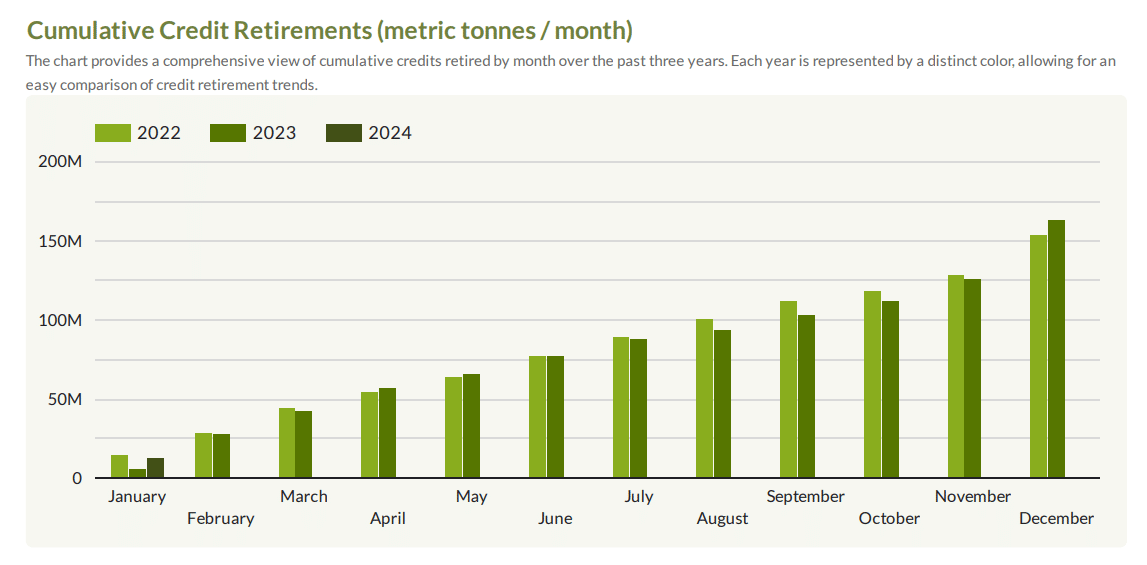

Połączenia MSCI z raportu wynika, że w czwartym kwartale 4 r. liczba emerytów wzrosła, co stanowi drugi najwyższy kwartał w historii. I to pomimo spowolnienia aktywności przedsiębiorstw w połowie roku. Wydaje się, że dynamika ta utrzymała się w styczniu tego roku.

W rzeczywistości jest to drugi najwyższy jak dotąd wynik w styczniu i może nawet przekroczyć poziom 17 MtCO2 ustalony w 2022 r. Tylko w grudniu 2023 r. odnotowano wycofanie kredytów o wartości 36 megaton, ustanawiając nowy miesięczny najwyższy poziom, około 25% wyższy od poprzedniego rekordu.

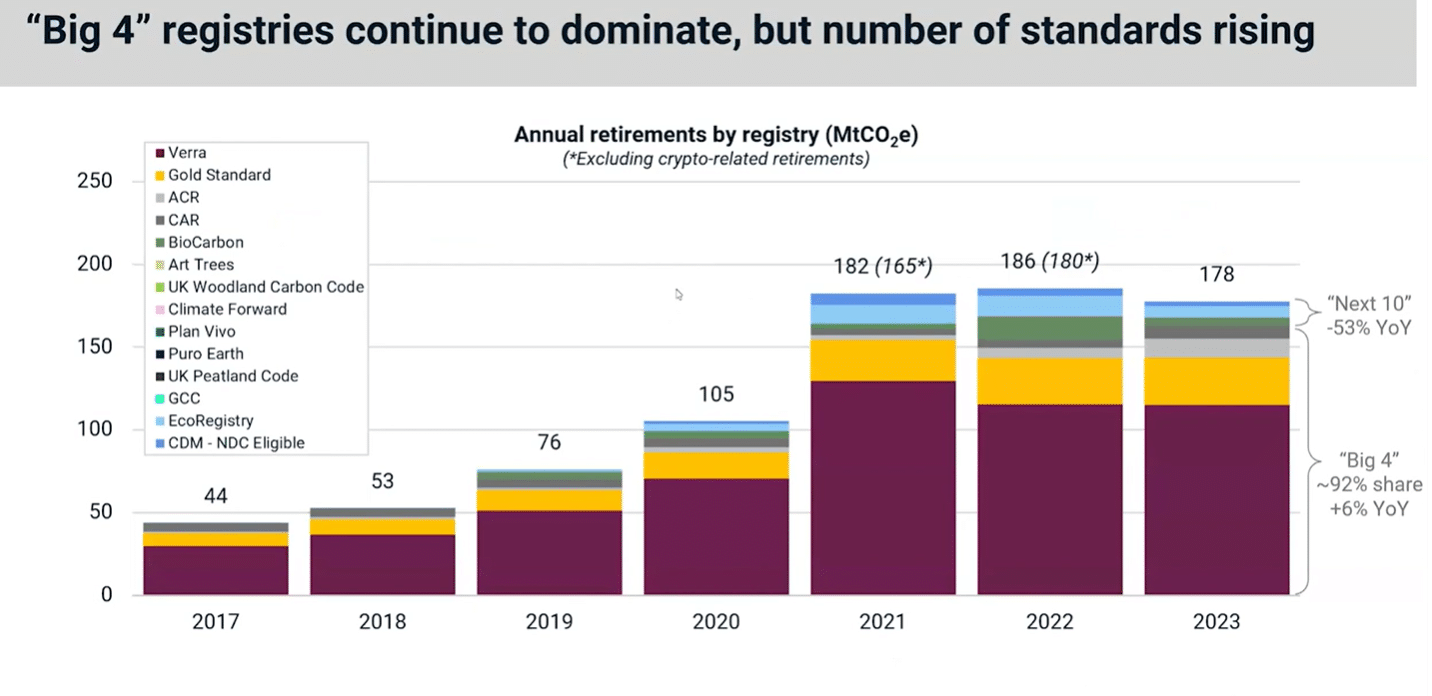

Jeśli chodzi o rejestry, na rynku nadal dominują cztery największe, czyli Verra, Gold Standard, ACR i CAR. Zapewniają one ponad 90% kredytów wycofanych w zeszłym roku.

Emerytury z tych Rejestry „wielkiej czwórki”. faktycznie wzrosła w ubiegłym roku o 6%, podczas gdy emerytury kolejnych dziesięciu prominentnych nazwisk nieznacznie spadły w 2023 r.

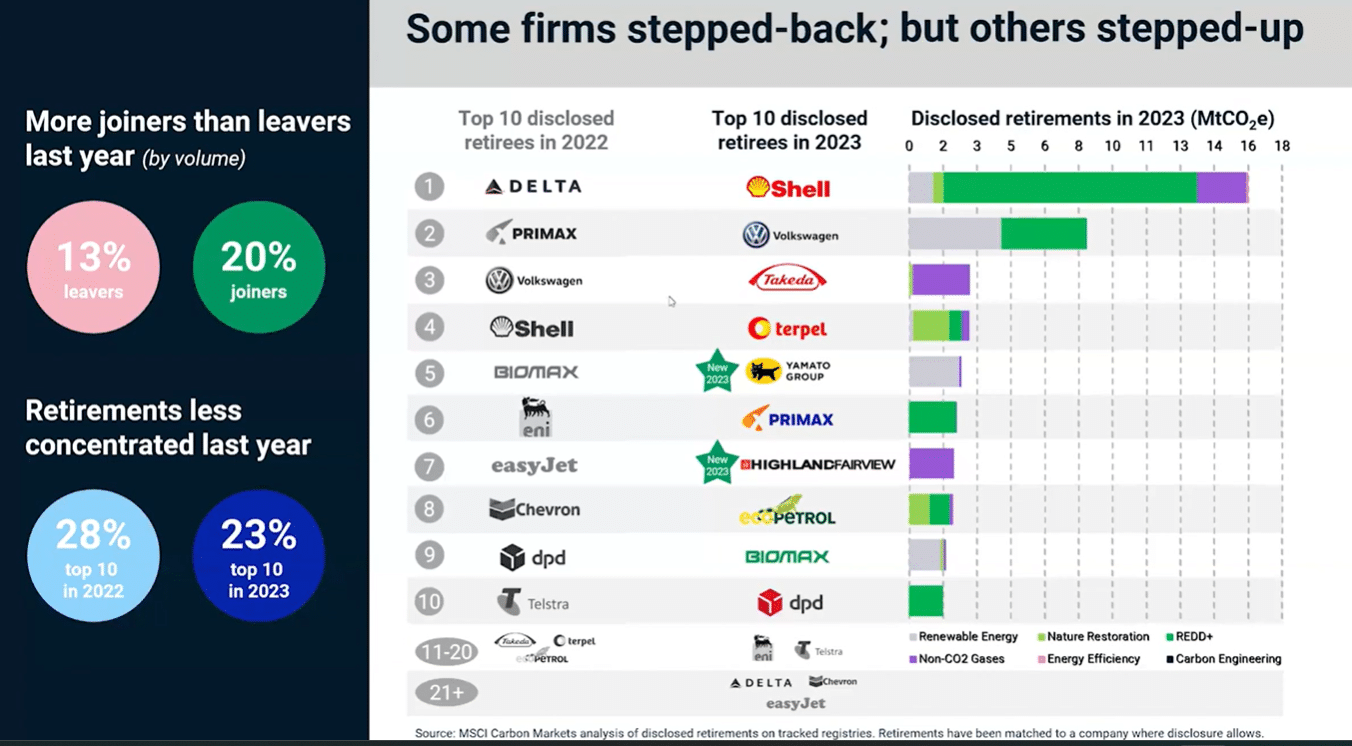

10 najlepszych emerytów kredytowych

Spośród 10 najlepszych emerytów Delta Airlines zajął pierwsze miejsce. W latach 2021 i 2022 byli także największą firmą na emeryturze. Niektóre z tych firm wypadły w zeszłym roku z pierwszej dziesiątki, inne pozostają, a nowe weszły na rynek.

W 2023 r. na szczycie listy znalazł się Shell z około 16 milionami ton metrycznych, a za nim plasował się Shell Volkswagen z ponad 8 MtCO2e. Ogólnie rzecz biorąc, w zeszłym roku więcej dołączyło niż odeszło, jeśli chodzi o punkty emerytalne.

Odblokowanie rodzącego się rynku usuwania dwutlenku węgla

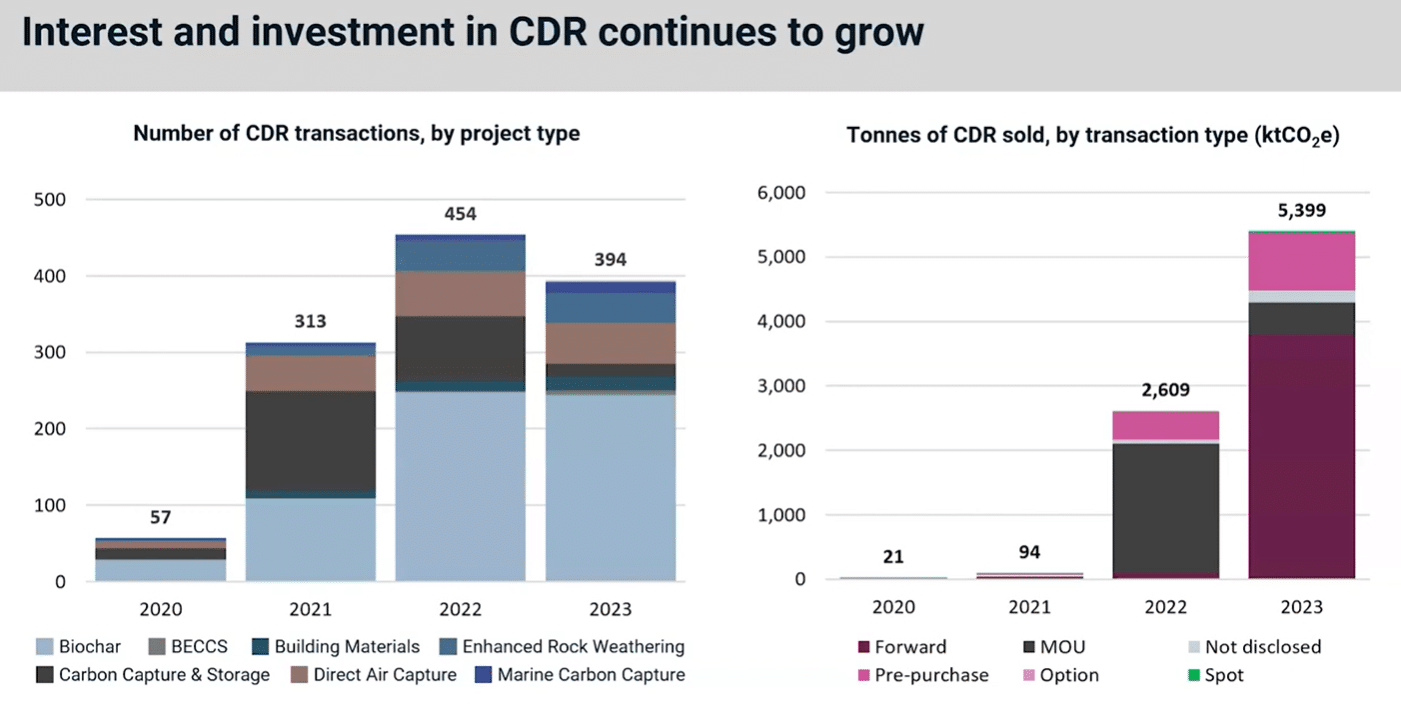

Rodzące się duże zainteresowanie w 2023 roku CDR rynku, odnoszące się do wysokiego, stałego, inżynieryjnego usuwania dwutlenku węgla. Obejmują one biowęgiel i bezpośrednie przechwytywanie powietrza, które zwykle wymagają wyższej ceny niż inne typy projektów. Dzieje się tak dlatego, że są one znane z wyższej jakości i dużej trwałości.

W ubiegłym roku liczba transakcji CDR nieznacznie spadła rok do roku. Jednak ilość kredytów, przedstawiona na wykresie po prawej stronie, znacznie wzrosła do 5.4 miliona.

Poruszanie się po wzrostach i spadkach cen kredytów węglowych

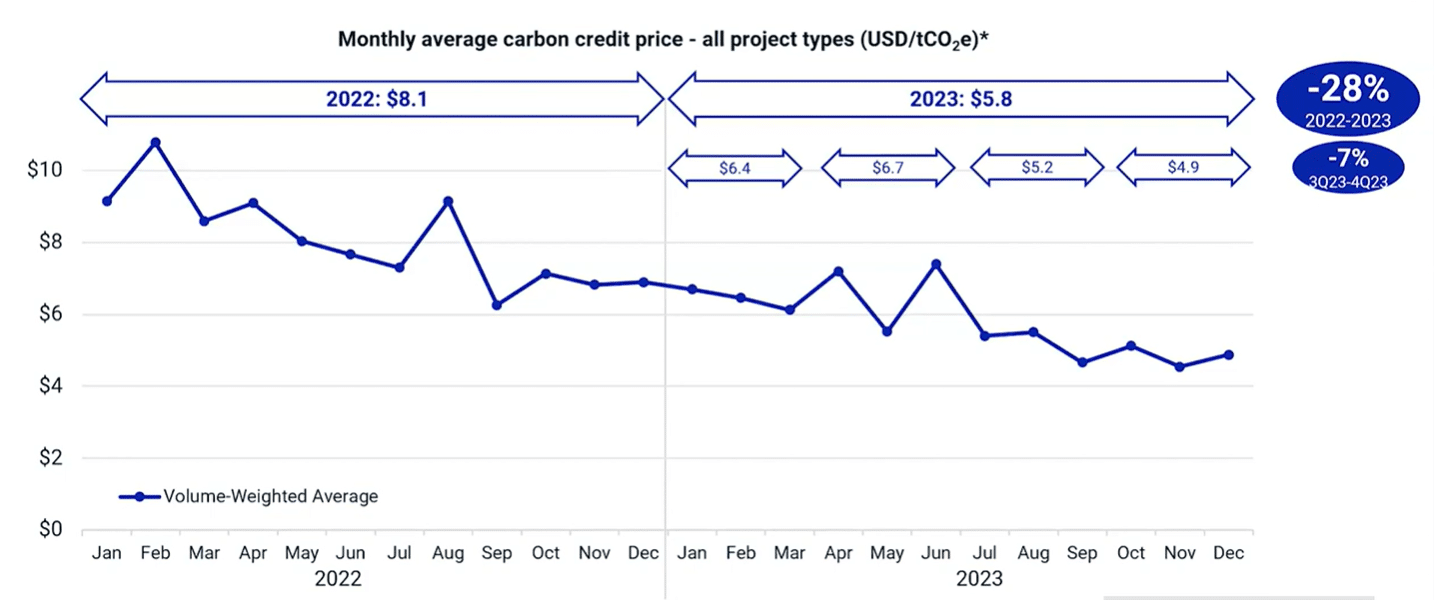

Trend spadkowy z 2022 r. został przeniesiony na pierwszą połowę 2023 r. Jednak patrząc na średni poziom, spadek nie był aż tak duży. W 16 r. był on jedynie o 2022% niższy w porównaniu do 2023 r.

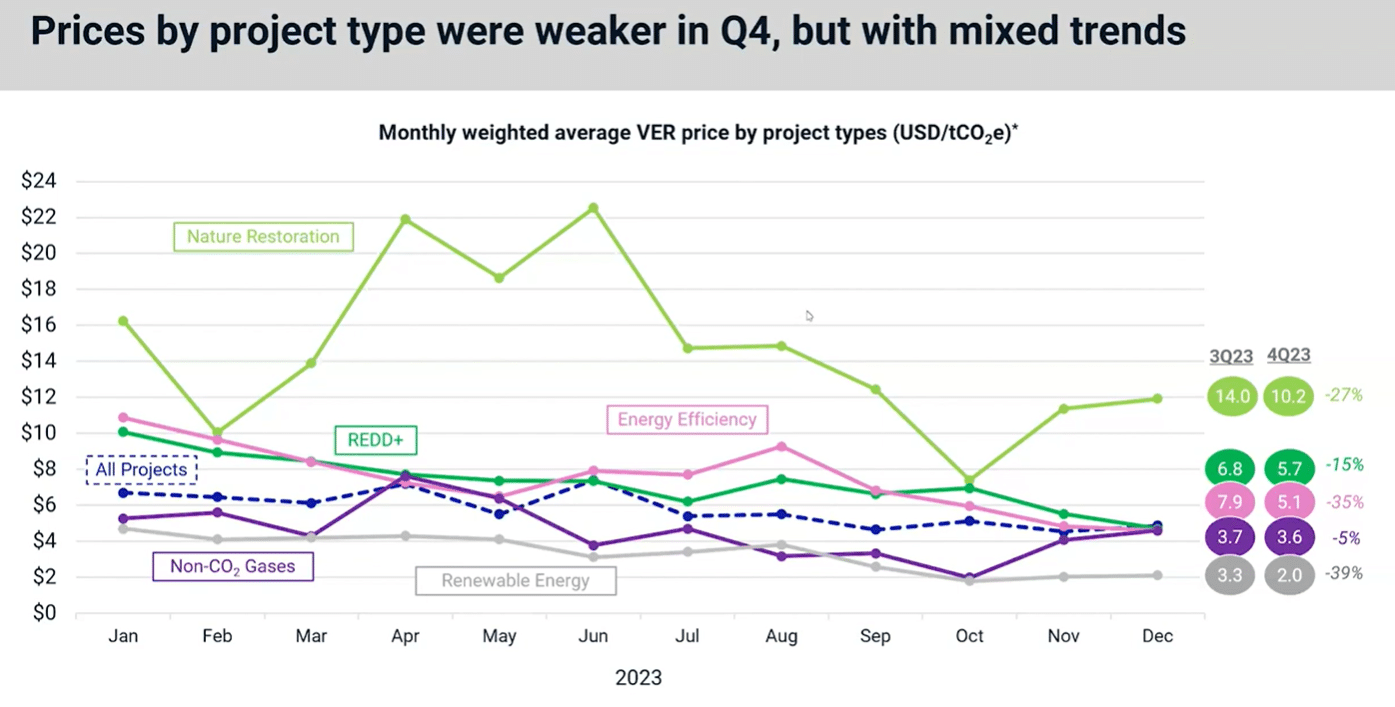

W warunkach Cena według typu projektu za ubiegły rok, wszystkie były niższe w IV kwartale, co przełożyło się na całoroczne spadki cen. Najmniej spadły projekty REDD+ – 4%, natomiast największy spadek cen – 15%, nastąpił w przypadku energii odnawialnej.

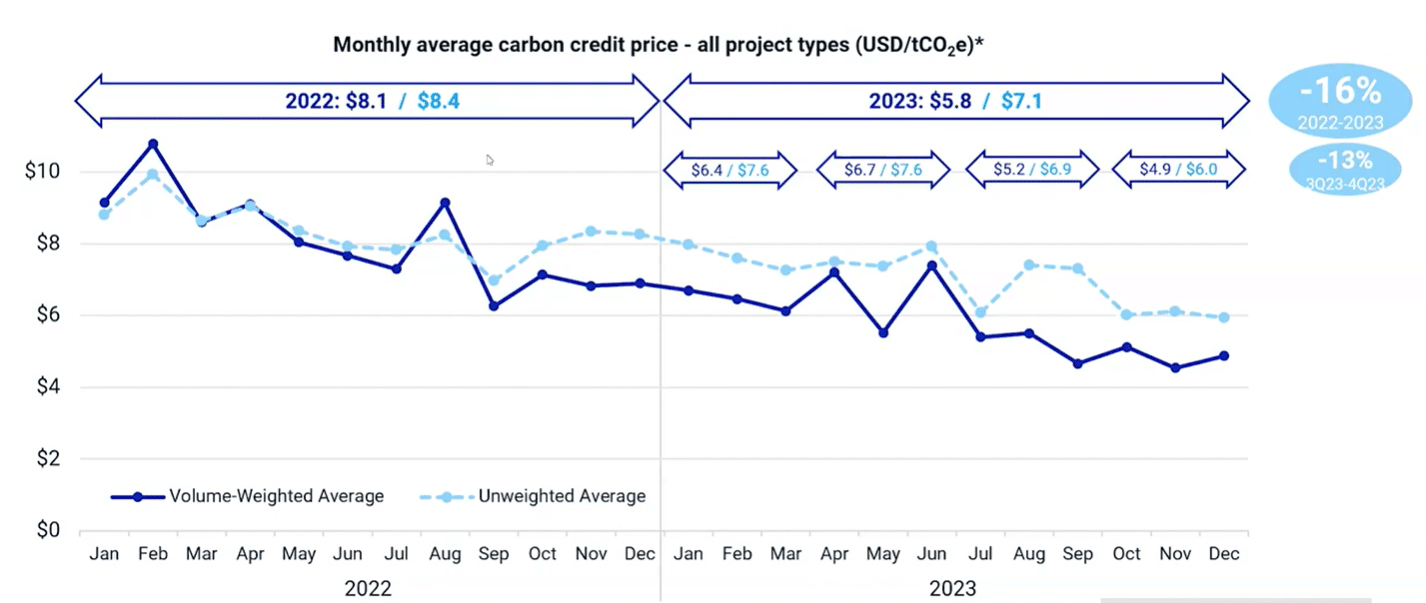

Zarówno efektywność energetyczna (różowa linia), jak i REDD + (zielona linia) projekty podlegały w 2023 r. wzmożonej kontroli mediów i środowiska akademickiego. Ich ceny utrzymywały się na niższym poziomie.

Co ciekawe, zarówno projekty dotyczące odtwarzania przyrody, jak i projektów związanych z gazami innymi niż CO2, odnotowały odbicie w listopadzie i grudniu ubiegłego roku. Tymczasem efektywność energetyczna, REDD+ i gazy inne niż CO2 pod koniec roku osiągnęły ten sam poziom cenowy wynoszący 4.65 dolara.

Sugeruje to, że rynek nie rozróżnia tych typów projektów, co potencjalnie sygnalizuje słabe otoczenie rynkowe.

Rozwój polityki w 2023 r.: od dyrektyw UE po niezbadane terytoria COP28

W zeszłym roku odnotowano również kilka istotnych zmian w polityce. Na przykład unijna dyrektywa w sprawie roszczeń ekologicznych ma na celu wzmocnienie pozycji konsumentów na potrzeby dyrektywy dotyczącej transformacji ekologicznej. Zakazuje twierdzeń o neutralnym, zmniejszonym lub pozytywnym wpływie na klimat w oparciu o kompensację emisji dwutlenku węgla, uzasadniając to tym, że jest to wprowadzająca w błąd praktyka konsumencka.

Co więcej, twierdzenia dotyczące integralności węgla VCMI, Kodeks postępowania w zakresie roszczeń (CCP) to istotna regulacja dla VCM.

Istnieją również przełomowe regulacje dotyczące handlu rynkowego i standardy, do których wkraczają rządy krajowe. Na przykład: Amerykańska Komisja Handlu Kontraktami Terminowymi Towarowymi (CFTC) wprowadził proponowane wytyczne dotyczące handlu dobrowolnymi kontraktami pochodnymi kredytu węglowego.

Na Globalnym Południu nastąpił wzrost krajowych rynków kredytów węglowych, podczas gdy w kilku krajach afrykańskich proponowane są systemy i programy ustalania cen emisji dwutlenku węgla. W obliczu wzmożonej kontroli kredytów węglowych certyfikowanych przez firmę Verra, wiodący podmiot certyfikujący emisję dwutlenku węgla zaktualizował swoje standardy.

Na Szczyt klimatyczny COP28rynki uprawnień do emisji dwutlenku węgla zyskują oparcie w wyniku sfrustrowanych rozmów na mocy art. 6. W większości obowiązują przepisy art. 6.2, ale brakuje porozumienia w sprawie kluczowych kroków wynikających z art. 6.4. Nieporozumienia skupiały się na kwestiach uczciwości, mimo to porozumienia na podstawie art. 6 postępują naprzód.

Patrząc w przyszłość, dyrektor ds. rynków emisji w MSCI, Guy Turner, postawił istotne pytanie: „Czy w 2024 r. możemy znaleźć się w punkcie zwrotnym dla rynku?”

Punktów przegięcia może być wiele, w szczególności pięć.

- Potencjalne nowe źródła popytu napędzane przez KORSIA, VCMI, SBTi i inne rynki zgodności w bliższej i dłuższej perspektywie.

- Inicjatywy jakościowe wchodzą w życie.

- Podejście oparte na jurysdykcji zaczyna się upowszechniać – czy to ze strony rządów, czy instytucji darczyńców. Duże zainteresowanie obserwuje się w jurysdykcji dotyczącej węgla i gleby w glebie niebieski węgiel.

- Zwiększanie przejrzystości dla korporacji w zakresie roszczeń i ujawniania informacji na temat wykorzystania kredytów, przy czym UE i Wielka Brytania przejmują wiodącą rolę.

- Zmiana cyklu makroekonomicznego, ale niepewność polityczna

W stale zmieniającym się krajobrazie dobrowolny rynek emisjiRok 2023 był pełen zarówno triumfów, jak i wyzwań. Od rekordowych odejść na emeryturę po wzrost inwestycji w CDR, na rynku panowała niepewność. W miarę rozwoju roku 2024 czekają potencjalne punkty zwrotne, które będą kształtować przyszłą trajektorię światowego rynku emisji dwutlenku węgla.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- :ma

- :Jest

- :nie

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- powyżej

- akademicki

- w poprzek

- działalność

- faktycznie

- Czarnoskórzy

- Po

- Umowa

- umowy

- przed

- Cele

- AIR

- Wszystkie kategorie

- sam

- również

- Wśród

- kwoty

- an

- i

- roczny

- awanse

- SĄ

- na około

- artykuł

- AS

- At

- średni

- oczekiwać

- Zakazy

- na podstawie

- BE

- bo

- być

- jest

- poniżej

- pomiędzy

- obie

- ale

- by

- wózek

- węgiel

- kredyty węglowe

- prowadzone

- wyśrodkowany

- Dyplomowani

- CFTC

- wyzwania

- Wykres

- roszczenia

- klarowność

- Klimat

- kod

- byliśmy spójni, od początku

- prowizja

- towar

- Firmy

- w porównaniu

- Obawy

- znaczny

- konsument

- Konsumenci

- kontynuować

- umowy

- kontrast

- Korporacyjny

- Korporacje

- mógłby

- kraje

- kredyt

- Kredyty

- cykl

- dane

- Data

- grudzień

- Odrzuca

- Spadkowy

- spadek

- Kreowanie

- pochodna

- Mimo

- wydarzenia

- Dyrektywy

- Ujawnienia

- dominować

- podwojona

- na dół

- upadki

- napędzany

- Spadek

- porzucone

- z powodu

- trwałość

- efektywność

- upoważniać

- zakończenia

- zakończony

- energia

- efektywności energetycznej

- projekty energetyczne

- zaprojektowane

- wpisana

- Środowisko

- EU

- Parzyste

- przykład

- przekraczać

- doświadczony

- fakt

- Falling

- Znajdź

- Ustalenia

- i terminów, a

- pięć

- skupienie

- następnie

- W razie zamówieenia projektu

- Naprzód

- cztery

- od

- udaremniony

- pełny

- przyszłość

- Futures

- Handel kontraktami futures

- Globalne

- Złoto

- gold standard

- Rządy

- Zielony

- Rosnąć

- Wzrost

- poradnictwo

- Facet

- Pół

- ręka

- Have

- głowa

- Wysoki

- wyższy

- Najwyższa

- http

- HTTPS

- Przeszkody

- Rezultat

- realizacja

- in

- zawierać

- obejmuje

- Zwiększać

- wzrosła

- Przegięcie

- Punkt przegięcia

- inicjatywy

- przykład

- instytucje

- integralność

- odsetki

- zainteresowania

- najnowszych

- wprowadzono

- inwestycja

- Inwestycje

- Wydany

- wydawanie

- IT

- JEGO

- styczeń

- Klawisz

- znany

- Brak

- punkt orientacyjny

- krajobraz

- w dużej mierze

- największym

- Nazwisko

- Ostatni rok

- prowadzić

- prowadzący

- najmniej

- poziom

- Linia

- Lista

- długo

- poszukuje

- Partia

- niższy

- najniższy

- poważny

- wyraźny

- rynek

- środowisko rynkowe

- rynki

- Maksymalna szerokość

- Może..

- W międzyczasie

- Media

- metryczny

- milion

- zwodniczy

- pęd

- miesięcznie

- miesięczny wysoki

- jeszcze

- przeważnie

- przeniesienie

- MSCI

- dużo

- mianowicie

- Nazwy

- powstający

- narodowy

- Natura

- Blisko

- Neutralny

- Nowości

- Następny

- szczególnie

- listopad

- numer

- zauważony

- of

- poza

- kompensowanie

- on

- te

- tylko

- or

- Inne

- Pozostałe

- na zewnątrz

- Outlook

- koniec

- ogólny

- szczególny

- stały

- różowy

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- gracze

- punkt

- zwrotnica

- polityka

- polityczny

- pozytywny

- potencjał

- potencjalnie

- praktyka

- Premia

- poprzedni

- Cena

- Cennik

- wycena

- głównie

- Postęp

- projekt

- projektowanie

- wybitny

- zaproponowane

- zapewniać

- jakość

- ilość

- Kwartał

- pytanie

- podsumować

- niedawny

- rekord

- nagrany

- Zredukowany

- rejestry

- rejestr

- Regulacja

- regulamin

- pozostawać

- usuwanie

- przeprowadzki

- Odnawialne

- odnawialne źródła energii

- raport

- reprezentowane

- odpowiednio

- przywrócenie

- wynikły

- wycofane

- przejście na emeryturę

- przeglądu

- recenzja

- prawo

- Rosnąć

- ROSE

- reguły

- s

- taki sam

- zobaczył

- systemy

- badanie

- druga

- wydaje

- widziany

- zestaw

- ustawienie

- kilka

- modelacja

- pokazać

- znaczący

- znacznie

- powolny

- gleba

- kilka

- Źródła

- Południe

- Spot

- standard

- standardy

- Startowy

- stepping

- Cel

- przedmiot

- Wskazuje

- Dostawa

- podtrzymany

- systemy

- Brać

- biorąc

- Rozmowy

- dziesięć

- semestr

- REGULAMIN

- niż

- że

- Połączenia

- Przyszłość

- ich

- Im

- Tam.

- Te

- one

- to

- w tym roku

- do

- Top

- Top 10

- zwieńczona

- Kwota produktów:

- Handel

- trajektoria

- transakcje

- przejście

- Trend

- triumfuje

- Obrócenie

- rodzaj

- typy

- Uk

- niepewności

- niezbadany

- odsłonięty

- zaktualizowane

- UPS

- posługiwać się

- zazwyczaj

- kłęby

- dobrowolny

- W3

- była

- Oglądaj

- we

- słabszy

- Webinar

- webp

- były

- jeśli chodzi o komunikację i motywację

- czy

- który

- Podczas

- w

- świadkiem

- rok

- lat

- jeszcze

- zefirnet