Etos oszczędnego życia i mądrego inwestowania staje się lepszy tylko wtedy, gdy zastosujemy go do standardu bitcoin.

Co to jest OGIEŃ?

Niezależność finansowa, wcześniejsze przejście na emeryturę (FIRE) to ruch skupiający się na ekstremalnych oszczędnościach i inwestycjach, których celem jest umożliwienie ludziom przejścia na emeryturę znacznie wcześniej, niż zakładają to konwencjonalne strategie.

Ekstremalna oszczędność jest podstawą FIRE. Zwolennicy dążą do zaoszczędzenia znacznej części swoich dochodów – w wielu przypadkach znacznie ponad 50%. Zwykle osiąga się to poprzez zdyscyplinowane skupienie się na ograniczaniu wydatków. Zachęca się do zwiększania dochodów, ale uznaje się, że jest to trudniejsze do kontrolowania niż bezwzględne cięcie wydatków.

Po osiągnięciu celu w zakresie oszczędzania emeryci żyją z niewielkich, okresowych wypłat. Większość zastosowałaby „Zasada 4%” lub coś podobnego, aby obliczyć swój cel oszczędnościowy i bezpieczne kwoty wypłat. Oszczędności są zazwyczaj inwestowane niemal w całości w fundusze indeksowe.

Na FIRE dostępna jest ogromna ilość informacji, których nie warto tutaj powtarzać. Możesz przeprowadzić własne badania, być może zaczynając od jednego z najpopularniejszych blogerów FIRE – Pan Pieniądze Wąsy.

Dobro: OGIEŃ I Wolność

Ruch FIRE ma wiele do zaoferowania. Jego największe zalety wynikają z zachowania o niskiej preferencji czasowej, do którego zachęca, podobnie jak bitcoin. Zwolennicy FIRE są skłonni poświęcić natychmiastowe wydatki i pójść na kompromis w zakresie stylu życia w zamian za potencjał zwiększonych przyszłych zysków (poprzez łączenie oszczędności), które później umożliwią prowadzenie wolnego stylu życia. Ekstremalna oszczędność FIRE dobrze się z tym łączy Minimalizm i istnieje pewien stopień nakładania się tych ruchów. Wspólnym wątkiem jest pragnienie wolności w jej wielu postaciach – znowu coś znanego wielu bitcoinerom. Minimalistyczny styl życia i mentalność mogą zapewnić psychologiczne poczucie wolności na długo przed osiągnięciem wieku emerytalnego. Twoje dobra przestają być Twoją własnością i możesz skupić się na rzeczach, które cenisz najbardziej, nawet jeśli nie uzyskałeś jeszcze całkowitej kontroli nad swoim czasem.

Społeczność FIRE jest również bezwzględna w obniżaniu opłat za zarządzanie swoimi inwestycjami, prawie zawsze szukając opcji o najniższych kosztach. Ucieszą się, gdy dowiedzą się, że bitcoiny można przechowywać praktycznie za darmo, w sposób w pełni suwerenny i na zawsze. Nawet najtańszy fundusz ETF na akcje Vanguard lub BlackRock będzie droższy niż trzymanie równoważnej wartości w dolarach w bitcoinie.

Wady: To może nie działać znacznie dłużej

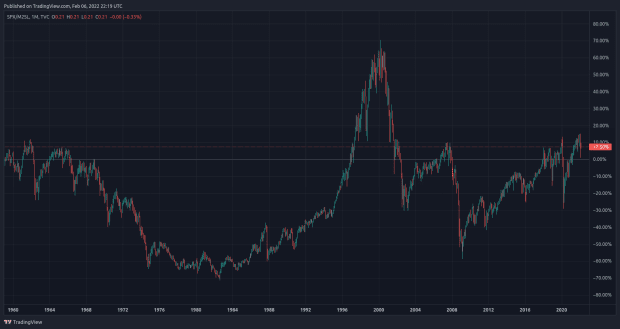

Zwolennicy FIRE zazwyczaj inwestują prawie wszystkie swoje oszczędności w fundusze indeksowe. Stanowi to potencjalny problem, jeśli banki centralne wyłączą drukarkę pieniędzy, jak pokazuje wykres podaży pieniądza S&P 500 denominowanej w USD M2, który pokazuje zasadniczo niezmienne wyniki na przestrzeni wielu dziesięcioleci:

Obliczenia zwolenników FIRE mogą przestać działać, jeśli system walut fiducjarnych zawiedzie i nadejdzie hiperbitcoinizacja. Jak większość bitcoinerów już wie, wszystko kiedy to osiągnął trend zerowy wyceniony w bitcoinach, W tym S&P 500.

To, co najlepsze z obu światów: Bitcoin w ogniu

„Nie sądzę, żeby była choć jedna osoba mająca negatywną opinię na temat bitcoina, która spędziła 100 godzin na jego studiowaniu.” – Michał Sajlor

Podobnie jak wszyscy właściciele aktywów, ruch FIRE był beneficjentem standardu fiducjarnego. Jeśli coś nie jest zepsute, nie naprawiaj tego…

Być może jednak, gdyby zwolennicy FIRE poświęcili swoje 100 godzin, mogliby znaleźć niesamowitą zgodność pomiędzy bitcoinem a ich osobistymi wartościami, a także odkryć podstawy inwestycji, które są niemal kuloodporne i czynią z bitcoina idealne narzędzie oszczędzania.

Powszechna krytyka bitcoina wyrażana przez społeczność FIRE nie różni się od tej prezentowanej przez tradycyjne kręgi finansowe w ciągu ostatniej dekady: bitcoin nie ma wewnętrznej wartości, nie generuje przepływów pieniężnych, jest zbyt zmienny. Nawet jeśli przyjmiesz te argumenty jako przełomowe dla wdrożenia strategii FIRE (nie sądzę i wątpię, że większość to zrobi po 100 godzinach), wszystkie one zostaną zdmuchnięte przez przełożonego Bitcoina łączne zwroty.

Często mówi się, że sprzedaż bitcoinów jest świętością i ogólnie akceptuję trzymanie bitcoinów tak długo, jak to możliwe, a wspieranie stylu życia poprzez produktywną pracę będzie prawdopodobnie najbezpieczniejszą strategią dla większości ludzi. Jednak wcześniejsze przejście na emeryturę i okresowe korzystanie z bitcoinów na zawsze będzie dla wielu matematycznie możliwe, zarówno wcześniej, niż mogliby sobie wyobrazić, jak i przed hiperbitcoinizacją. Wymaga to po prostu, aby tempo wzrostu bitcoinów przekraczało tempo wypłat i inflacji. Jak Grega Fossa mówi: „To tylko matematyka”.

Zachęcam do prowadzenia własnych liczb (każdy ma inną sytuację i nie jest to porada finansowa). Jeśli potrzebujesz pomocy z bardzo prostym szablonem arkusza kalkulacyjnego, skontaktuj się z nami poprzez Twitter.

Historyczna wydajność całkowitego zwrotu Bitcoina była niesamowita. Jego 10-letnia złożona roczna stopa wzrostu (CAGR) wynosi 200%. Jednak jego rosnąca dojrzałość może ostatecznie skutkować dłuższymi cyklami i niższymi zwrotami (można śmiało powiedzieć, że jury nadal się w tej kwestii nie wypowiada!). Niezależnie od tego, 200% zapewnia los miejsca do poruszania się, jeśli wziąć pod uwagę indeksy S&P 500 10-letni CAGR wynosi ~13%. Podczas przeprowadzania obliczeń rozsądnie byłoby zbudować własne bufory (na przykład zakładając niższe zyski z bitcoinów w przyszłości i/lub wyższe stopy inflacji w wydatkach).

Ci, którzy są odważni i ufają matematyce, przekonają się, że przy wycenie w fiat wymagane będzie znacznie niższe saldo początkowe w porównaniu z tradycyjnymi technikami FIRE.

Całkowity potencjał zwrotu Bitcoina jest także najlepszą obroną przed zmiennością w przypadku odchodzenia od standardu Bitcoin w świecie fiducjarnym. Jednakże rozsądne może być również zapewnienie regularności wypłat (na przykład co tydzień lub co miesiąc), ponieważ naturalnie nie chciałbyś, aby większe sprzedaże zbiegały się z okresami zwiększonej zmienności ceny bitcoina. Z psychologicznego punktu widzenia może to być proces trudny do opanowania. Zdyscyplinowane i konsekwentne podejście do sprzedaży – niezależnie od krótkoterminowych działań cenowych – mogłoby pomóc złagodzić to napięcie. Jest to zasadniczo przeciwieństwo kupowania bitcoinów przy użyciu strategii uśredniania kosztów dolara (DCA) (bez pomocy zautomatyzowanych usług).

Dla emerytowanych Bitcoinerów ze szkoły Michaela Saylora, którzy zgadzają się, że wartość bitcoina będzie rosła „… na zawsze Laura” (moim zdaniem również), maksymalne opóźnianie sprzedaży prawdopodobnie przyniesie lepsze wyniki w dłuższych ramach czasowych. Wiąże się to po prostu z większym potencjałem niepokoju i błędów ludzkich.

Podsumowując, typowy szablon FIRE niekoniecznie jest zepsuty, ale twierdzę, że mógłby istnieć lepszy sposób na ten ruch. Samo zastąpienie funduszy indeksowych akcjami bitcoinem (nawet częściowe) może znacząco przyspieszyć ich drogę do wolności.

Dla istniejących Bitcoinerów zawsze warto robić podstawowe liczby na emeryturze, nawet jeśli nigdy nie zamierzasz sprzedawać swoich bitcoinów i chciałbyś pracować na zawsze. Przynajmniej potem możesz poczuć, że nie brakuje Ci bitcoinów… przez dzień lub dwa!

To jest post gościnny autorstwa Johna Tulda. Wyrażone opinie są wyłącznie ich własnymi opiniami i niekoniecznie odzwierciedlają opinie BTC Inc lub Magazyn Bitcoin.

- 10

- 100

- przyśpieszyć

- osiągnięty

- Działania

- Rada

- Wszystkie kategorie

- Pozwalać

- już

- ilość

- kwoty

- roczny

- Poczucie niepokoju

- podejście

- argumenty

- kapitał

- zautomatyzowane

- dostępny

- Banki

- jest

- BEST

- Najwyższa

- Bitcoin

- Cena Bitcoin

- bitcoinery

- BlackRock

- odważny

- BTC

- BTC Inc

- budować

- Zakup

- Etui

- Gotówka

- Banki Centralne

- wspólny

- społeczność

- w porównaniu

- Mieszanka

- kontrola

- rdzeń

- mógłby

- Waluta

- dzień

- dekada

- Obrona

- wykazać

- ZROBIŁ

- różne

- Dolar

- na dół

- Wcześnie

- zachęcać

- zachęca

- sprawiedliwość

- ETF

- Etos

- przykład

- wydatki

- skrajny

- sprawiedliwy

- Opłaty

- Fiat

- Waluta Fiata

- finansować

- budżetowy

- natura

- Fix

- Skupiać

- koncentruje

- na zawsze

- formularze

- Darmowy

- Wolność

- Podstawy

- fundusze

- przyszłość

- cel

- będzie

- dobry

- Wzrost

- Gość

- Guest Post

- pomoc

- tutaj

- wyższy

- historyczny

- HTTPS

- olbrzymi

- człowiek

- Natychmiastowy

- Włącznie z

- Dochód

- Zwiększać

- wzrosła

- wzrastający

- wskaźnik

- inflacja

- Informacja

- inwestowanie

- inwestycja

- Inwestycje

- IT

- UCZYĆ SIĘ

- lifestyle

- długo

- miłość

- i konserwacjami

- matematyka

- pieniądze

- jeszcze

- większość

- Najbardziej popularne posty

- ruch

- z naszej

- Opinia

- Opinie

- Opcje

- zamówienie

- właściciele

- Ludzie

- jest gwarancją najlepszej jakości, które mogą dostarczyć Ci Twoje monitory,

- może

- okresy

- osobisty

- Popularny

- możliwy

- potencjał

- Cena

- Problem

- wygląda tak

- zapewniać

- zapewnia

- ceny

- dosięgnąć

- redukcja

- odzwierciedlić

- regularny

- wymagać

- Badania naukowe

- powraca

- run

- bieganie

- S&P 500

- "bezpiecznym"

- Powiedział

- sole

- Szkoła

- poszukuje

- sprzedać

- sprzedać bitcoiny

- rozsądek

- Usługi

- Short

- znaczący

- podobny

- mały

- coś

- Spędzanie

- trzon

- strategie

- Strategia

- przełożony

- Dostawa

- Wspierający

- system

- cel

- Techniki

- Przez

- czas

- tradycyjny

- tradycyjne finanse

- trendy

- Zaufaj

- zazwyczaj

- USD

- wartość

- wyceniane

- pojazd

- Zobacz i wysłuchaj

- Zmienność

- Uzdatnianie wody

- tygodniowy

- KIM

- wycofanie

- bez

- Praca

- pracujący

- świat

- świat

- wartość

- rok

- zero