Den komplekse historien om fremtidens finans

Forfatter: Benny Attar

Helt siden begynnelsen av finanshistorien måtte det lages markeder. Med sporing tilbake til 17-tallets krydderhandel, hvor mellommenn kjøpte og solgte aksjer for å tilby investorer høyere likviditet, har market making utviklet seg enormt. Gjennom aksjer, valutakurser og til og med fysiske eiendeler, markeds beslutningstakere i dag gir likviditet og er klare til å kjøpe alle eiendeler til offentlig noterte priser. Imidlertid utvikler finansmarkedene seg etter hvert som tiden går. De siste årene har vi sett en utrolig økning i desentralisert finans (DeFi), kombinert med økningen i automatisert markedsskaping. I denne artikkelen analyserer vi den korte, men komplekse historien til automatisert markedsskaping og dens effekter på kryptomarkedene.

Først vil vi gi en kort bakgrunn om historien til automatisert markedsskaping og hvordan den utviklet seg til kryptosfæren. Deretter diskuterer vi de tre generasjonene av AMM-er og deres underavdelinger i kryptomarkedet. Som du vil se i denne artikkelen, etter hvert som tiden går, øker matematikken, plattformene og smarte kontrakter i kompleksitet. Mitt håp i denne artikkelen er at både nybegynnere og avanserte brukere av blockchain-teknologi vil forstå utviklingen av automatiserte markedsmakere og få en bedre grad av ruten den går.

For å begynne, må flere definisjoner forstås for å få en full forståelse av denne artikkelen:

Blockchain – En desentralisert distribuert database med en pågående uforanderlig validering av transaksjoner etter noder. Den underliggende teknologien for kryptoaktiva, desentraliserte applikasjoner og smarte kontrakter.

Desentralisert økonomi (DeFi) – Finansielle produkter som opererer på smarte kontrakter og blokkjedeteknologi. Den digitale revolusjonen for å demokratisere finans.

Automatiserte markedsmakere (AMM) – En desentralisert eiendelshandelspool som lar brukere kjøpe og selge kryptovalutaer ved sømløst å handle mot likviditeten.

Desentraliserte børser (DEX) – Peer-to-peer-plattform som lar brukere overføre kryptoaktiva uten en mellommann, ofte ved å bruke en AMM som sin handelspool.

Likviditetsbasseng – Digitale «pooler» av kryptoaktiva lagret i en smart kontrakt. AMM-er kjører på toppen av likviditetspuljer.

Likviditetsleverandører (LP-er) – Tilsvarer en market maker i en AMM, noen som setter inn kryptoaktiva i en likviditetspool for å øke likviditeten. Til gjengjeld mottar de belønninger fra gebyrer generert fra handler på den plattformen eller poolen.

I motsetning til populær oppfatning, ble ikke automatiserte markedsmakere oppfunnet utelukkende for kryptovalutamarkedene. Faktisk har AMM-er blitt studert ganske betydelig blant akademiske kretser i flere tiår. De første omtalene av AMM-er ble diskutert i Robin Hansons studier for Regler for logaritmisk markedsscoring så tidlig som i 2002. Senere studier av AMM-er i ikke-krypto-innstillinger dreide seg om informasjonsaggregering (2004) prognosemarkeder (2006) Bayesiansk modeller (2012), og spillmarkeder (2012).

Den første gangen AMM-er ble referert til en kryptovaluta-applikasjon var imidlertid i en historisk 2016 Reddit poste av skaperen av Ethereum, Vitalik Buterin, som diskuterte ideen om å drive desentraliserte børser på samme måte som prediksjonsmarkeder drives.

Vitaliks ideer tok fart og et fellesskap fulgte raskt etter. To år senere ga han ut en oppfølging Artikkel med noen flere spesifikasjoner om hvordan han ser på at desentraliserte børser faktisk fungerer. Flere måneder senere annonserte Hayden Adams lanseringen av Unwap protokollen, og starter dermed den første generasjonen av kryptovaluta-AMMer.

Den første generasjonen av krypto-AMM-er: Grunnlaget

Uniswap revolusjonerte automatiserte markedsmakere ved å introdusere dem på en funksjonell måte til kryptosfæren. De presenterte Constant Product Market Maker (CPMM), en formel som sikrer konstant likviditet på desentraliserte børser.

Konstante produktmarkedsskapere og fremveksten av Uniswap

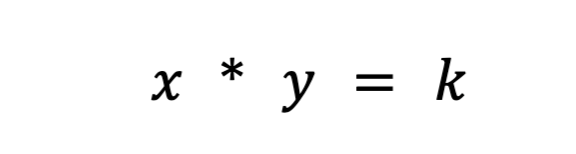

Uniswap introduserte formelen for konstant produktmarkedsskaper for å sikre at det er konstant likviditet i utvekslingen av tokens på Ethereum. Formelen er som følger:

Der Rx og Ry er reservene til hvert token, er f transaksjonsgebyret, og k er en konstant. Eller mer enkelt skrevet,

hvor x er token 1, y er token 2, og k er en konstant.

I hovedsak kombinerer Uniswap de to eiendelene som omsettes til en likviditetspool. Uniswaps mål er å sikre at størrelsen på likviditetspoolen vil forbli konstant, uansett størrelse på handelen. La oss si at aktivum x er ETH, og aktivum y er DAI. For å holde k konstant kan x (ETH) og y (DAI) bare bevege seg invers av hverandre. Når du foretar et kjøp av ETH, øker du y (ettersom du legger DAI til likviditetspoolen) og reduserer x (ettersom du fjerner ETH fra likviditetspoolen). Til slutt blir bassenget ubalansert, og tipper mot eiendelen du byttet inn i bassenget. Arbitragører kommer inn og balanserer det raskt på nytt, til gjengjeld for forskjellen i fortjeneste.

For en enkel forklaring på hvordan markedsmakere med konstant funksjon fungerer, anbefaler jeg å lese dette Artikkel. For å forstå Uniswap mer grundig, dette Artikkel har en utmerket forklaring.

Uniswap CPMM-modellen var paradigmeskiftende av flere grunner. For det første var det den første desentraliserte børsen som fullstendig fjernet mellommannen fra enhver transaksjon. Kombinasjonen av enkel likviditet og raske børser med en kjedemekanisme for å notere bemerkelsesverdig nær den riktige prisen var revolusjonerende. Det som er mest imponerende er imidlertid at dette ble gjort på mindre enn 300 kodelinjer.

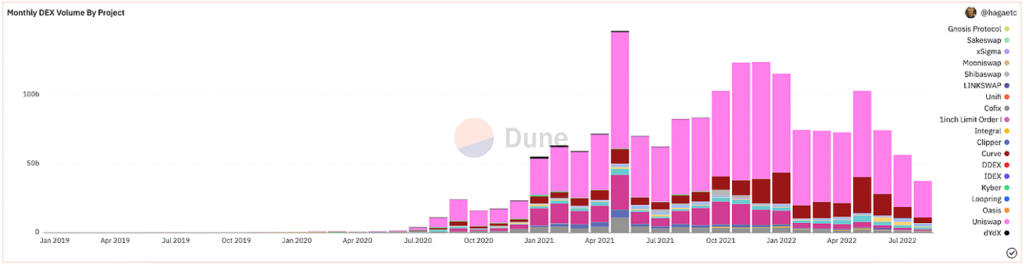

Etter mange forberedelse, formalisering, og hype, Uniswap lanserte ganske vellykket. Siden lanseringen har de vært den desidert mest brukte DEX i volum.

@hagaetc på Dune Analytics, skjermdumpet 8

Ulempene med CPMM-er

Til tross for alle disse bemerkelsesverdige fremskrittene, har Uniswap og innledende CPMM fortsatt sine ulemper. Nemlig utglidning, varig tap og sikkerhetsrisiko.

Glidning er forskjellen mellom forventet pris på en ordre og prisen når ordren faktisk utføres. Gitt kryptovalutaens uforutsigbare volatilitet, kan prisen på hvert token svinge ofte avhengig av handelsvolum og aktivitet. Oftest er pools med liten likviditet eller større handler mest påvirket av glidning. Glippprosenten viser hvor mye prisen for en spesifikk eiendel har flyttet seg gjennom handelen, eller hvor stor glippingstoleransen din er.

Impermanent tap er endringen i prisen på dine eiendeler satt inn i en likviditetspool. Gitt prissvingningene som skjer utenfor likviditetspoolen, går innskyteren glipp av potensielle gevinster. Jo større prisendringen er, jo mer er en innskyter utsatt for varig tap. Av den grunn er stablecoins betydelig mindre risikable når det gjelder varig tap. Forgjengelig tap har fått navnet sitt fordi tapene faktisk er varige, inntil de er realisert. Av den grunn foretrekker jeg å si divergenstap.

Andre risikoer som påvirker CPMM-er er iboende sikkerhetsrisikoer i de smarte kontraktene, plattformen og deres mempools. Men etter hvert som økosystemet modnes, sikkerhet og MEV forebygging forbedres sammen med det. Generelt bør alle som eksperimenterer med desentralisert finans være forberedt på å pådra seg økonomiske tap, siden sektoren er ekstremt ung og ung.

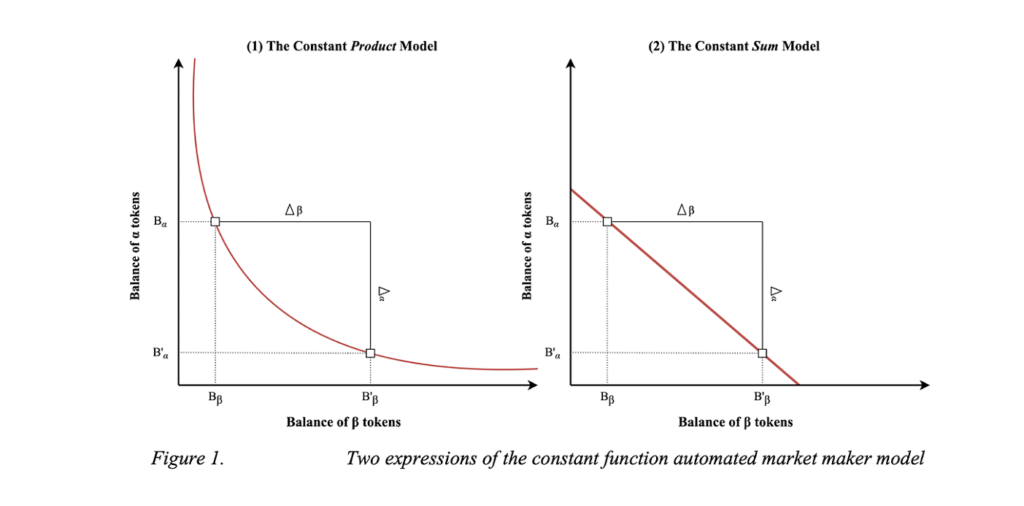

Constant Sum Market Makers (CSMM)

En andre implementering av CPMM er den konstante sum market maker (CSMM). I denne AMM er den ideell for prispåvirkninger nær null under handler, men den gir ikke uendelig likviditet. De følger formelen:

Der Rx og Ry er reservene til hvert token, er f transaksjonsgebyret, og k er en konstant. Ser kjent ut. Skrevet enklere, er formelen uttrykt som:

hvor x er token 1, y er token 2, og k er en konstant. Etter denne formelen plotter den en rett linje når den er tegnet.

Visualisering av CSMM (Dmitriy Berenzon)

Dessverre gir denne utformingen tradere og arbitragører muligheten til å tømme en av reservene hvis prisen utenfor kjeden ikke stemmer overens med tokens i bassenget. En slik situasjon vil ødelegge den ene siden av likviditetspoolen, slik at all likviditet ligger i bare én av eiendelene og derfor gjøre likviditetspoolen uegnet til bruk. På grunn av dette er CSMM en modell som sjelden brukes av AMM-er.

De homogene egenskapene til automatiserte markedsmakere (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Makers (CMMM)

Den tredje typen førstegenerasjons AMM er den konstante gjennomsnittlige markedsmakeren (CMMM) popularisert av balanserer. I denne AMM kan hver likviditetspool ha mer enn de tradisjonelle to eiendelene og kan veies annerledes enn det klassiske 50:50-veiesystemet. Til syvende og sist forblir det vektede geometriske gjennomsnittet av hver reserve konstant. CMMMer tilfredsstiller følgende ligning:

Der R er reservene til hver eiendel, w er vektene til hver eiendel, og k er konstanten. Mer enkelt, i en lik likviditetspool med tre eiendeler, vil ligningen være følgende:

Der x er token 1, y er token 2, og z er token 3, og k er konstant. Balanserens dokumentasjon er utmerket for å forstå deres vektede matematikk!

balanserer Whitepaper

Til tross for å kunne veie opptil åtte eiendeler sammen, er førstegenerasjons AMM-problemer som permanent tap og minimal kapitaleffektivitet fortsatt gjeldende i CMMMer. Til syvende og sist er den første generasjonen AMM-er tidsperioden som bygde byggeklossene for moderne AMM-er.

Den andre generasjonen av krypto-AMM-er: forbedring av begrensninger

Vi identifiserte de viktigste begrensningene som hindrer førstegenerasjons AMM-er i å bli økonomiske storheter. Problemer med prissvingninger, permanent tap, kapitaleffektivitet, sikkerhet og brukervennlighet påvirker de første AMM-ene mest. Heldigvis er samfunnet ivrig etter å innovere, og en ny generasjon AMM-er ble født kort tid etter. Det er vanskelig å påpeke nøyaktig når det skjedde tidslinjemessig, men det DeFi sommeren 2020 var absolutt en stor katalysator. Det som er mest kjent fra den nye generasjonen AMM-er, var imidlertid Kurvens Stallbytte.

Hybrid CPMM og Curve.Fi

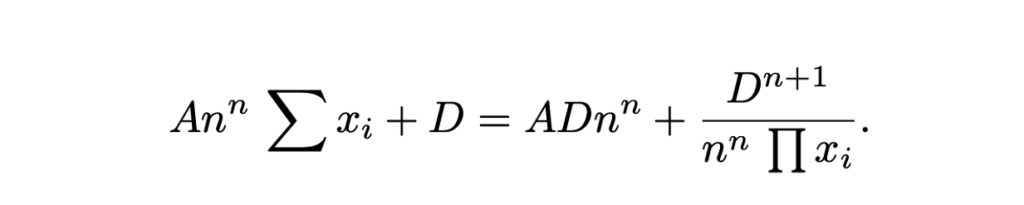

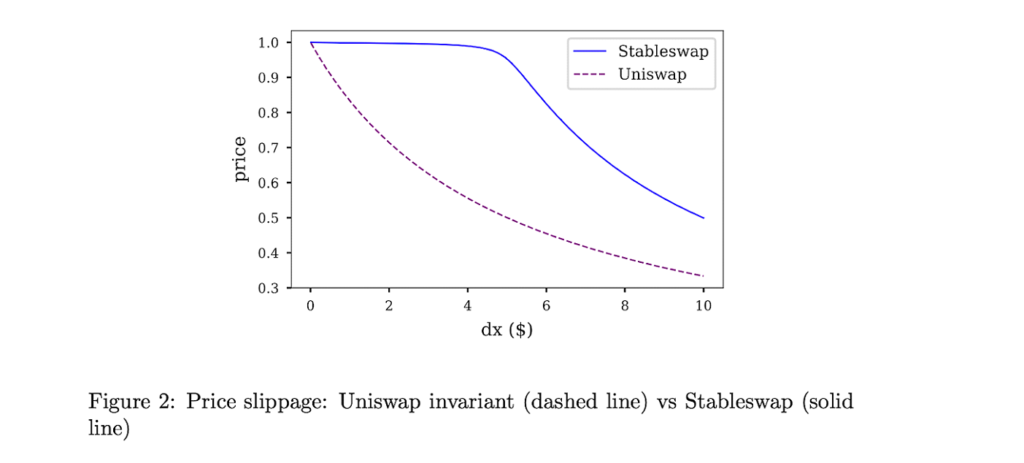

Curve Finance hadde en innsikt i å kombinere den tradisjonelle CPMM og CSMM og lage en Hybrid-CPMM. Kjent som Stableswap-invarianten, frembrakte Curve en avansert formel som skaper eksponentielt tettere likviditetslommer mot de ytre grensene, og en lineær valutakurs for størstedelen av kurven. Formelen er følgende:

Der x er reservene til hver eiendel, n er antall eiendeler, D er den invariante (totalverdien i reserven), og A er forsterkningskoeffisienten (ligner på "leverage", i utgangspunktet hvor buet linjen er). Her er en flott forklaring av Curves Stableswap-formel.

Curves Stableswap er en CSMM ettersom likviditetspoolen er balansert, og skifter mot en CPMM når poolen blir ubalansert. Den finner sin markedstilpasning ved å redusere slipping for handler på eiendeler som er nært korrelert med hverandre.

Curves Stableswap er spesielt dominerende for stablecoins (derav navnet), gitt deres lave prispåvirkningshandler. Senere, som vi skal se, introduserte Curve en andre versjon av bassengene deres designet for ukorrelerte eiendeler.

Til syvende og sist var Curve den klare vinneren av andre generasjons AMM-er. Frem til markedets blodbad for flere måneder siden, hadde Curve en betydelig prosentandel av Total Value Locked (også kjent som TVL, et mål på hvor mye verdi i eiendeler som settes inn på plattformen).

@naings på Dune Analytics, skjermdumpet 8

I tillegg til Curve var det mange andre viktige prestasjoner i andre generasjons AMM-er som vi skal merke. Mange av disse fortsatte å utvide og løse problemene vi identifiserte med førstegenerasjons AMM-er.

Andre 2. generasjons AMM-er

Virtual Automated Market Makers (vAMMs), derivater og Perpetual Protocol

Evig protokoll introduserte en ny applikasjon for AMM-er ved å muliggjøre handel med evigvarende kontrakter helt på kjeden. Kort fortalt er evigvarende kontrakter derivater som ligner på fremtidige kontrakter, men uten utløpsdato. Perpetual-protokollen bruker samme AMM-formel som Uniswap (x * y = k), men det er ingen likviditetspool der eiendelene er lagret (k). Snarere er alle eiendelene lagret i en smart kontrakt som inneholder alle eiendelene som støtter vAMM. Som den "virtuelle" delen av vAMM innebærer, i stedet for å bytte ekte tokens, brukes vAMM-er til å bytte virtuelle syntetiske eiendeler, som derivater. Her er en god løp ned av hvordan vAMM-er fungerer på Perpetual Protocol.

Siden lanseringen av Perpetual Protocol har det vært mye innovasjon og hype rundt handel med derivater på kjeden. Noen andre eksempelplattformer inkluderer Syntetikk, GMXog FutureSwap.

Proactive Market Maker (PMM) og DODO

Tar sikte på å øke likviditeten i protokollen og minimere lav fondsutnyttelsesgrad, DODO introduserte Proactive Market Maker (PMM). Kort sagt, PMM-er bruker orakler i kjeden for å samle nøyaktige prisdata og samle likviditet nær gjeldende markedspris. For å gjøre det, flytter DODO aktivt kurven til aktivamassen for å sikre at tilstrekkelig likviditet er tilgjengelig og skaper en flatere kurve over markedsprisen. Etter hvert som kurven blir flatere, blir likviditeten mer tilgjengelig og brukerne drar nytte av lavere glidning. DODO implementerte også ensidig likviditet, der det er to separate pools for et enkelt handelspar (en budpool og en spørrepool). På noen måter vil PMM-er være den nærmeste ekvivalenten til en tradisjonell market maker.

DODO PMM Curve vs Uniswap AMM Curve (DODO)

Bancor

Ansett som en av de grunnleggerne av DeFi, er saken for Bancor interessant. Bancor var den første AMM som lanserte med en av de største tokengenerasjonshendelser i blokkjedehistorien. Men, sentralisering og sikkerhetshensyn i løpet av de første månedene forhindret det i å få fullt opp dampen, noe som til slutt førte til at Uniswap fikk markedsdominans.

Bancor hadde imidlertid noen bemerkelsesverdige innovasjoner i seg selv som er verdt å nevne. Den originale Bancor-protokollen oppfant moderne likviditetspooler, og kalte dem "reléer" og "smarte tokens" på den tiden. Bancor V2 & V2.1 ga varig tapsbeskyttelse (etter å ha satset eiendelene dine i 100 dager) og ensidig likviditet. Bancor 3 introdusert instant permanent tapsbeskyttelse, auto-compounding og tosidige belønninger, og en rekke andre interessante funksjoner. Imidlertid har det vært flere design bekymringer med protokollen de siste månedene som har stoppet veksten som en ledende DEX.

SushiSwap og Liquidity Mining

I august 2020 gaflet en anonym utvikler kildekoden til Uniswap og skapte en rivaliserende klone med et høyere fokus på fellesskapsaspektet ved DeFi gjennom et styringstoken og innsatsbelønninger. Gjennom en vampyrangrep på Uniswaps likviditet, Sushiwap ble raskt fremtredende og en tilstrømning av brukere. For første gang i DeFi-historien, den første på-kjeden fiendtlig overtakelse fant sted. Etter angrepet fanget Sushiswap nesten 9 % av alle DEX-volumene og mye oppmerksomhet fra samfunnet. Flere dager senere kom imidlertid den pseudonyme grunnleggeren Kokk Nomi solgte hele utviklingsfondet for 38,000 14 ETH (~XNUMX millioner dollar). Utløst raseri fra samfunnet, kokk Nomi returnert alle midlene tilbake til protokollen og ga en unnskyldning melding. Siden den kontroversielle grunnleggelsen har Sushiswap utviklet et velrenommert DeFi-økosystem med en rekke DeFi-verktøy, inkludert et flerkjede DEXen utlånsmarkedet, et symbol launchpaden likviditetsavsetning belønningssystem, og en nylig AMM utviklingsrammeverk. Til tross for den tøffe starten, har Sushiswap skapt seg et formidabelt rykte.

aggregat

Selv om det ikke spesifikt er en del av utviklingen av AMM-er, var en annen innovasjon som kom i andre generasjons AMM-periode verdt å nevne DEX-aggregatorer. Kort sagt, DEX-aggregatorer henter likviditet på tvers av forskjellige DEX-er og foreslår de beste token-swap-rentene til brukeren. Den mest kjente DEX-aggregatoren er 1inch, men andre kjente er Paraswap og OpenOcean. Nylig, CowSwap har hatt noen fascinerende nyvinninger i aggregatorområdet.

Oppsummering av andre generasjons AMM-er

I den andre generasjonen AMM-er så vi at problemene som oppsto i den første generasjonen ble løst med komplekse matematiske ligninger, unike likviditetspoolblandinger og opprettelsen av en rekke andre økonomiske bruksområder for AMM-er.

Den tredje generasjonen av krypto-AMM-er: Moderne behemoths

Etter å ha dissekert innovasjonene til andre generasjons AMM-er, skulle man tro at tredjegenerasjons AMM-er ville ta disse ombyggingene til et ytterligere nivå med enda mer kompleks forskning og løsninger. Imidlertid er denne hypotesen overraskende bevist feil, ettersom tredjegenerasjons AMM-er (og moderne AMM-er for den saks skyld) primært domineres av de to gigantene som gjenoppfant og oppdaterte seg selv fra andre generasjon: Uniswap V3 og Curve V2.

I denne delen vil vi analysere deres banebrytende innovasjoner, deres fremvekst til dominans og hvordan de har monopolisert markedet til en viss grad. Vi vil avslutte kapittelet med flere andre AMM-er som har brakt frem bemerkelsesverdige innovasjoner de siste månedene. Tidslinjemessig, tenk på tredje generasjon AMM-er fra midten av 2021 til starten av kryptobjørnmarkedet de siste månedene.

Uniswap V3 og konsentrert likviditet

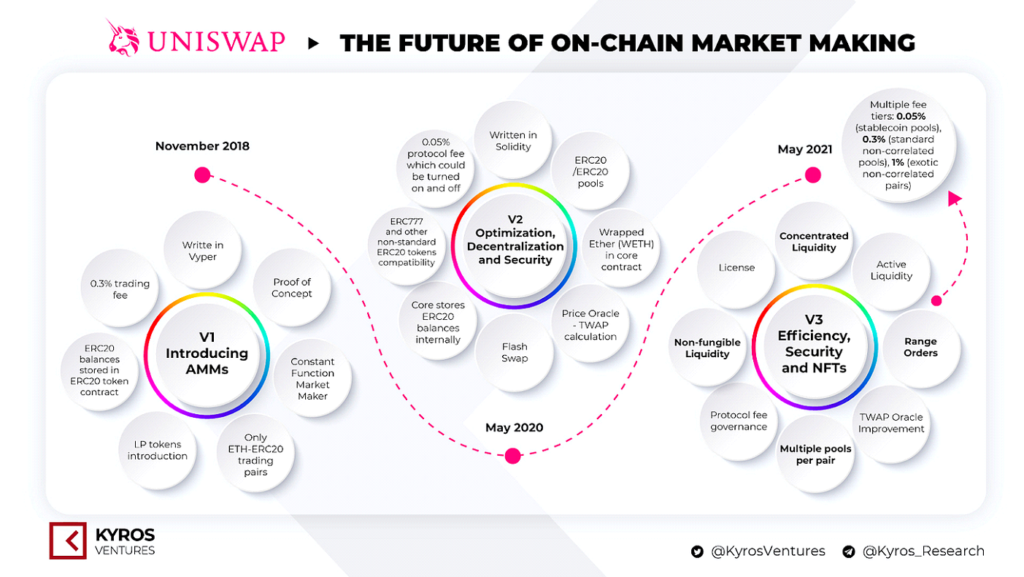

Tidligere diskuterte vi lanseringen av Uniswap og deres fremvekst til dominans i markedet. I mai 2020 lanserte Uniswap sin andre versjon, Uniswap V2, som introduserte ERC20-par, prisorakler, flash-bytter og en rekke andre tekniske forbedringer. Selv om det ikke var vesentlige drastiske endringer i plattformen, var det absolutt et skritt fremover innen innovasjon. Uniswap V3 skapte imidlertid et nytt paradigme for automatiserte markedsmakere.

Versjoner av Uniswap. Kilde: Kyros Ventures

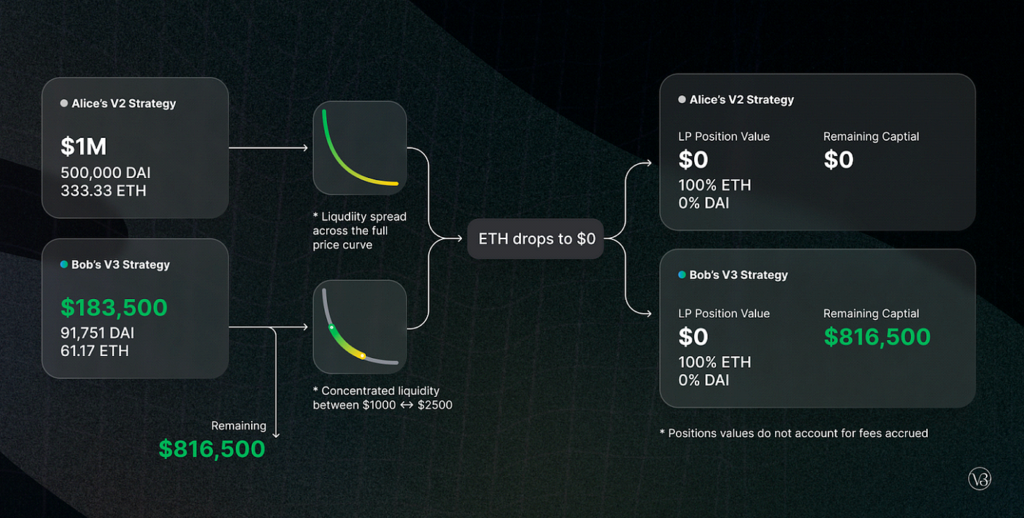

I mars 2021, Uniswap annonsert deres tredje iterasjon av deres plattform, Uniswap V3. I den introduserte de to store nye funksjoner: konsentrert likviditet og flere gebyrnivåer. Konsentrert likviditet ga LPs granulære kontroll over hvilke prisklasser deres kapital er allokert til, og ga dermed betydelig høyere kapitaleffektivitet og betydelig lavere glidning, samtidig som den beskyttet mot ethvert frittfallsscenario. De fleksible avgiftene ga LP-er muligheten til å skreddersy marginene sine basert på den forventede volatiliteten til parene de setter inn.

Siden lanseringen av Uniswap V3 har de hatt ~700 milliarder dollar i handelsvolum, ~90 % dominans over alle Uniswap-handler, over 5.5 milliarder dollar i TVL (med en topp på 10 milliarder dollar i november 2021), og et betydelig flertall i DEX-markedsandeler .

@Bibip på Dune Analytics, skjermdumpet 8

Curve V2 og automatisering (men med avveininger!)

Vi diskuterte tidligere Kurvens etableringen av hybride CPMM-er, Stableswap, og deres fremtredende fremtredende plass i den desentraliserte utvekslingen av direkte tilknyttede eiendeler. Flere måneder etter lanseringen av Uniswap V3s, Curve annonsert deres etablering av en direkte konkurrent: Curve V2.

I Curve V2 utvidet Curve sin Stableswap-innovasjon og gjorde det mulig å bruke den effektive poolen for alle eiendeler, ikke bare stablecoins. I tillegg, i likhet med Uniswap V3, introduserte Curve konsentrert likviditet – men med ett forbehold: LP-er velger ikke sitt likviditetsområde. I stedet skaper Curves interne markedsfremstillingsalgoritme og prisorakler likviditetsområdet, og skaper dermed et passivt miljø for LP-er. Curve forsøkte å utnytte klagene om at konsentrert likviditet på Uniswap krevde for mye aktiv styring for nybegynnere DeFi-brukere. I tillegg til automatisert konsentrert likviditet, introduserte Curve også tilpassede bassenger for å imøtekomme eventuelle LP-ideer (selv om det er ganske komplisert å lage et basseng).

Til tross for at den var en banebrytende oppfinnelse i den forstand at den konsentrerte likviditeten er automatisert, kom den med en avveining om at mer erfarne DeFi-brukere ikke ville være i stand til å aktivt administrere midlene sine. Sammen med Curves rustikke og skremmende UX, er sammenstillingen tydelig hvorfor mesteparten av altcoin-likviditeten fortsatt er på Uniswap. Uansett har Curve sannsynligvis overlegen handelsutførelse enn Uniswap når det gjelder effektivitet og prisglidning. For en flott side-ved-side-sammenligning av Curve V2 og Uniswap V3, ta en titt på denne rapporterer av Delphi Digital.

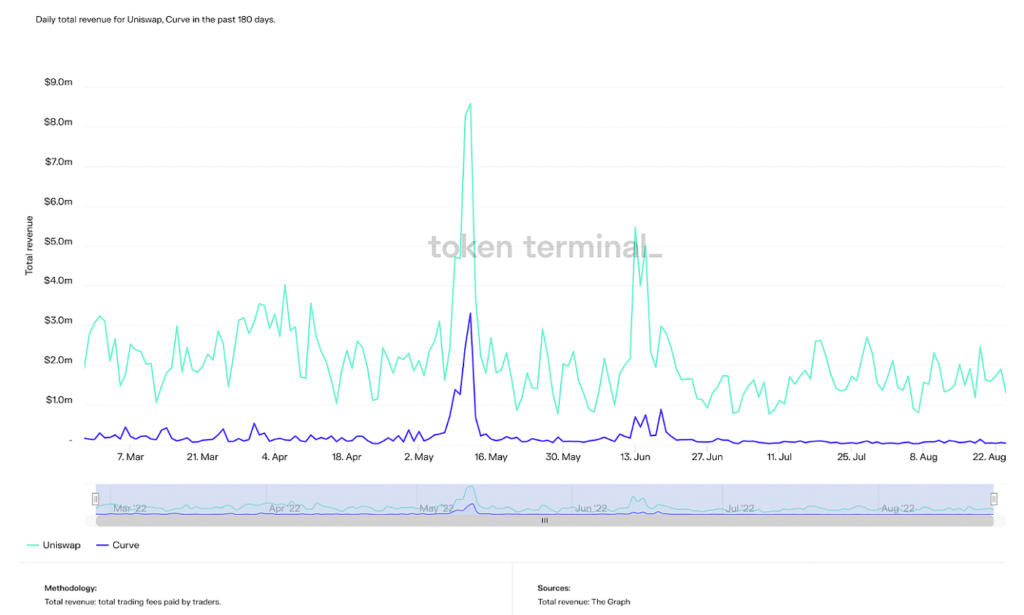

I skrivende stund har Curve en høyere TVL enn Uniswap med rundt 500 millioner dollar, selv om topp-TVL er mer enn det dobbelte av det tidligere (24 milliarder dollar). Imidlertid rangerer Curve konsekvent 2. til Uniswap i en rekke andre beregninger som totalt volum, inntekter og markedsverdi.

Daglig totalinntekt på Uniswap og Curve de siste 180 dagene (Kilde: Tokenterminal)

Daglig sirkulerende markedsverdi for Uniswap, Curve og Balancer siste 365 dager (Kilde: Tokenterminal)

Kort sagt, Curve tiltrekker seg sannsynligvis de mer avanserte DeFi-brukerne, selv om deres krav til berømmelse av automatisert konsentrert likviditet undrer meg, gitt deres klientell er tilstrekkelig nok til å konfigurere deres likviditet selv. Trender viser at Curves dominans vokser, og gitt teknologien deres er sammenlignbar eller enda sterkere enn Uniswap, er det rent psykologiske og adopsjonsbarrierer som holder dem tilbake.

Kort sagt, Curve tiltrekker seg sannsynligvis de mer avanserte DeFi-brukerne, selv om deres krav til berømmelse av automatisert konsentrert likviditet undrer meg, gitt deres klientell er tilstrekkelig nok til å konfigurere deres likviditet selv. Trender viser at Curves dominans vokser, og gitt teknologien deres er sammenlignbar eller enda sterkere enn Uniswap, er det rent psykologiske og adopsjonsbarrierer som holder dem tilbake.

Til syvende og sist er Uniswap V3 og Curve V2 de to klare vinnerne av tredje generasjon AMM-er. Imidlertid er det absolutt interessant og verdt å nevne andre bemerkelsesverdige AMM-innovasjoner fra tredje generasjon. Selv om ingen av disse fikk i nærheten av så mye trekkraft som Uniswap og Curve, er teknologiene deres absolutt imponerende.

Andre Gen3 AMM-er

solid

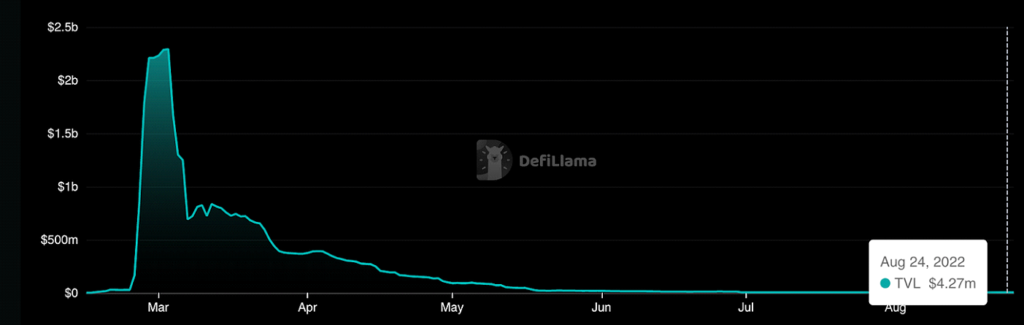

solid er en AMM bygget på Fantom som tillater rimelige nær-null-glidningshandler både for korrelerte og ukorrelerte eiendeler. Selv om den ikke hadde noen bemerkelsesverdige AMM-designinnovasjoner, er den kompleks tokenomikk mekanismedesign er først og fremst fokusert på å generere volum og transaksjoner, i motsetning til bare å stimulere TVL og likviditetsforsyning i tradisjonelle krypto-AMMer. Den ble berømt på grunn av grunnleggeren, Andre Cronje, en DeFi-mesterhjerne som til slutt forlot økosystemet, og deretter fikk Fantom TVL til å stupe og drama å heve. Til syvende og sist brakte Solidly mye berømmelse til Fantom, selv om det siden nedgangen har blitt nesten foreldet.

The Roller Coaster of TVL on Solidly (Kilde: DeFi Lama)

Lifinity

Lifinity, bygget på Solana blockchain, utvidet og kombinerte ideene introdusert av Uniswap og DODO. Nemlig skjæringspunktet mellom proaktiv market making og konsentrert likviditet. Selv om konsentrert likviditet forbedrer kapitaleffektiviteten, er problemer med varig tap fortsatt utbredt. Dermed la Lifinity til en proaktiv markedsgjøringsmekanisme med Pyt orakler på toppen av den konsentrerte likviditeten. Siden Lifinitys likviditetspooler ikke er avhengige av arbitrageurs for å holde prisene nøyaktige, reduseres risikoen for varig tap betraktelig. Lifinity la også til en automatisk rebalanseringsmekanisme for å sikre at verdien av de to eiendelene i bassenget alltid forble konstant.

Proaktiv markedsskaping ved bruk av orakler og konsentrert likviditet (Kilde: Lifinity)

The Future of Crypto AMMs: Løsning av det største problemet av alle

I denne artikkelen diskuterte vi hvordan konseptet bak cryptocurrency AMMs utviklet seg fra en enkel algebraisk ligning til et økosystem av innovasjon og forskning. Mengden av utviklernes interesse for DeFi vokser dag for dag, og den kritiske brukervennligheten vokser også.

Imidlertid er den største bakken å overvinne nå på økosystemet. Aktive brukere innen desentralisert finans er fortsatt en brøkdel av kryptovalutabrukere som helhet, og er en brøkdel av det globale finanssystemet. For å skape et nytt økonomisk paradigme må brukerne følge. Selv om det absolutt er nødvendig å løse problemer som permanent tap, kapitaleffektivitet og glidning for å fremme verdensomspennende adopsjon, har disse innovasjonene en tendens til å bare gjøre DeFi mer komplisert. Bevegelser som "DeFi i ryggen, FinTech i front" (refererer til underliggende backends på applikasjoner som er desentralisert finans, mens brukeropplevelsen er like sømløs som moderne FinTech) er nødvendige for å lede denne trenden.

For å sette dette inn i tall, Uniswap, den største DEX som diskutert tidligere, i sin historie har hatt 600 XNUMX unike brukere. Coinbase, den største sentraliserte kryptobørsen, har over 100 millioner verifiserte brukere. Det betyr at over 100 millioner mennesker allerede er interessert i kryptovalutaer, men har ikke tatt steget inn i DeFi hvor de aktivt kan kontrollere økonomien sin. Absolutt, plattformen som letter overgangen fra en nybegynner kryptobruker til desentralisert finans vil vinne de såkalte "DEX-krigene".

Vi ser allerede denne trenden spille ut på mange DeFi-plattformer allerede. Protokoller prioriterer velskrevet dokumentasjon, enkle oppsett (annet enn Kurven, den nest mest brukte DEX, ironisk nok), og gamification av plattformene deres (en tvilsom idé i mine øyne – økonomi bør ikke spilles), gir nybegynnere en enklere inngang til den desentraliserte finansverdenen.

Bare i forrige uke, Handler Joe, den største DEX på Snøskred blockchain, annonserte deres nye AMM, Likviditetsbok. Kort sagt, det lar likviditet prises inn i faste binger, og tar ideen om konsentrert likviditet et skritt videre. Sammen med deres brukervennlige alt-i-ett-plattform for finansielle økosystem, er det kanskje en trend som utspiller seg foran øynene våre. Andre nye innovasjoner de siste månedene er blandede AMM-er, MEV-fangst AMM-er, og økning i brukstilfeller for Bitcoin i en DeFi-innstilling. Forventning til det etterlengtede ETH-sammenslåing neste måned vil også i stor grad påvirke desentralisert finans slik energibruken vil være redusert med ~99 %, og gir dermed større båndbredde for transaksjoner.

Alt i alt er mainstream-adopsjon av desentralisert finans fortsatt å være den største hindringen foran oss. Gjennom innovasjonene som er fremhevet i denne artikkelen, kan jeg forsikre at vi tar skritt nærmere hver dag. Jeg er glad for å gjøre min del i å utdanne og utvikle neste generasjon finans. Nå som du har lest denne artikkelen, hva gjør du?

Photo by Dan Cristian Pădureţ on Unsplash

- Myntsmart. Europas beste Bitcoin og Crypto Exchange. Klikk her

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- Kilde: Platon Data Intelligence: Platodata.ai