Mer enn noen gang er det avgjørende å holde kundene dine trygge mot trusler og sikre at de får en jevn betalingsopplevelse. Det er her Know-your-customer (KYC) og Strong Customer Authentication (SCA) kommer inn i bildet.

I denne artikkelen skal vi fordype oss i måtene disse prosessene kan hjelpe deg med å designe en jevn kundeopplevelse og sikre betalinger. Vi vil også gi en oversikt over 3DS2 og forklare forskjellene mellom ulike KY-terminologier, som KYC, KYB og KYT, og hvorfor de er signifikante.

Hva er KYC?: Verifisering av kundeidentitet

KYC verifiserer kundens identitet for å forhindre uredelige aktiviteter som identitetstyveri og hvitvasking av penger. For B2B-bedrifter, finansinstitusjoner og til og med noen føderale banker er det obligatorisk å samle inn nødvendige identifikasjonsdokumenter som pass eller adressebevis for å bekrefte kundenes identitet.

Denne prosessen, også kjent som Customer Identification Program (CIP), er en kritisk komponent for overholdelse av finansielle forskrifter. I likhet med KYC innebærer CIP å samle inn og bekrefte informasjon om en kundes identitet, for eksempel navn, fødselsdato, adresse og annen identifiserende informasjon.

I tillegg må finansinstitusjoner også etablere en Customer Acceptance Policy (CAP), som bekrefter identiteten til en potensiell kunde før de godtar å drive forretninger med dem. Sammen danner CAP og KYC grunnlaget for et omfattende kundedue diligence-program, som bidrar til å redusere risikoen for økonomisk kriminalitet og sikre overholdelse av regulatoriske krav.

I Europa har KYC spesiell betydning ettersom det er påkrevd å overholde anti-hvitvaskingsdirektivet (AMLD). Ved å følge KYC-protokoller kan bedrifter beskytte seg mot uredelige aktiviteter og opprettholde et sikkert og legitimt forretningsmiljø.

Dette betyr ikke at KYC er begrenset til Europa. De US Financial Crime Enforcement Network

(FinCEN) krever at både kunder og finansinstitusjoner overholder KYC-standarder for å forhindre ulovlig aktivitet, spesielt hvitvasking.

Hva er SCA?: Keeping Online Payments Safer

Strong Customer Authentication (SCA) er et sikkerhetstiltak som beskytter kunder ved å bruke to eller flere autentiseringsfaktorer. Alle virksomheter som opererer i Europa må overholde SCA, i henhold til

revidert betalingstjenester direktivet (PSD2).

SCA gjelder for kundeinitierte nettbetalinger i Europa og nettkortbetalinger i det europeiske økonomiske samarbeidsområdet. Den nyeste versjonen av 3DS2 tilbyr flere lag med beskyttelse og ansvarsgarantier.

Med den økende bruken av SCA over hele verden, har det vært forventet det

SCA-initiativer vil dukke opp i USA, enten på føderalt eller statlig nivå. Amerikanske e-handelshandlere og prosessorer bør forberede seg ved å inkorporere SCA-funksjoner og utforske transaksjonsbaserte unntaksalternativer.

Dette kan innebære å gjennomgå eksisterende betalingsbehandleravtaler for å maksimere tilgjengeligheten av fritak eller bytte til en kostnadseffektiv prosessor som kan tilby det.

Sammenslåingen av KYC, KYT og KYB

En ny trend innen anti-hvitvasking av penger eller motfinansiering av terrorisme (AML/CFT) er sammenslåingen av Know Your Customer (KYC), Know Your Transaction (KYT) og Know Your Business (KYB) prosesser.

KYC innebærer å identifisere og verifisere kundeidentiteter, KYT overvåker og analyserer kundetransaksjoner for mistenkelig aktivitet, og KYB verifiserer identiteten til forretningsenheter.

Ved å slå sammen disse prosessene kan virksomheter lage et mer omfattende og effektivt AML/CFT-program som dekker hele kundereisen. Dette kan bidra til å redusere risikoen for økonomisk kriminalitet, forbedre overholdelse og øke kundenes tillit.

2023-trender i KYC og SCA

I dagens digitale tidsalder er utforming av en jevn og sikker kundeopplevelse (CX) avgjørende for bedrifter, og å inkorporere Know Your Customer (KYC) og Strong Customer Authentication (SCA) kan spille en betydelig rolle i å forbedre CX. Når vi beveger oss inn i 2023, dukker det opp flere trender i KYC-området, for eksempel e-KYC, AML, digital KYC og rettsmedisinske kontroller, ved å utnytte biometrisk informasjon, distribuerte hovedbøker og AI.

Biometrisk autentisering

En av de viktigste trendene er bruken av biometrisk autentisering, for eksempel ansiktsgjenkjenning og stemmegjenkjenning, for å forbedre KYC-prosesser. Dette gir et ekstra lag med sikkerhet og bekvemmelighet, noe som gir en jevnere autentiseringsprosess.

Kunstig intelligens

Trenden med å bruke

AI og maskinlæring for å automatisere KYC-prosesser får fart ettersom det sparer tid og ressurser samtidig som det forbedrer nøyaktigheten og effektiviteten.

Rettsmedisinske kontroller ved hjelp av AI-algoritmer autentiserer opplastede dokumenter under digital onboarding for å forbedre forbrukeridentifikasjon og verifisering, redusere svindelrisiko, forhindre hvitvasking av penger og validere dokumentets autentisitet.

Avanserte ML/AI-algoritmer kan oppdage svindel mer effektivt enn nåværende klientscreeningsverktøy, som har høye falske positiver. Det er imidlertid viktig å ha parametere for å sikre at AI-teknikker fungerer innenfor en inneholdt og forståelig ramme.

Blockchain-teknologi

En annen trend er bruken av blokkjedeteknologi for å lage et delt KYC-depot som kan nås av flere parter, og dermed redusere duplisering og forbedre effektiviteten. Dette kan også forbedre sikkerheten og personvernet, ettersom blokkjedeteknologi er kjent for sin sikre og manipulasjonssikre natur.

eKYC

eKYC refererer til digitalisering av KYC-prosedyrer, som muliggjør ekstern, papirløs verifisering av en kundes identitet. Det står for Electronic Know Your Customer og er en kostnadseffektiv og mindre byråkratisk tilnærming til tradisjonelle KYC-prosesser.

Dokumentfri verifisering

Dokumentfri verifisering vil bli mer utbredt, slik at brukere kan bekrefte identiteten sin gjennom en rask ansiktsautentiseringssjekk.

Strengere globale krav

På verdensbasis vil regulatoriske krav fortsette å strammes inn, med flere land som implementerer reiseregelen og strengere databeskyttelsestiltak.

Bedrifter må forberede seg på økt gransking og sikre at de overholder regulatoriske krav, som å utvide KYC due diligence til å inkludere ESG-faktorer. Regulatoriske organisasjoner som FATF gransker ESG-brudd nærmere, og selskaper med dårlig ESG-score risikerer å skade omdømmet deres.

I tillegg endres også KYC-krypteringsregler, med lignende regler som Sveits sin identitetsverifisering for transaksjoner over 1005 USD forventes å bli introdusert i andre land.

Verifikasjonsorkestering

Bedrifter må tilpasse sine KYC-prosesser til forskjellige typer kunder basert på deres egenskaper. Dette kan oppnås gjennom

verifikasjonsorkestrering, som lar bedrifter lage arbeidsflyter for brukerverifisering skreddersydd for spesifikke risikoscenarier.

Digital identitet i daglige tjenester

Når vi går inn i 2023, kan vi forvente å se en ytterligere økning i bruken av digital identitet i daglige tjenester. For å bekrefte identitet vil det være et skifte mot å bruke passiv biometri, som betyr en "alltid-på"-modus for bekreftet identitet i stedet for en engangssjekk av ansiktsgjenkjenning. I tillegg vil digital KYC-verifisering, som videobaserte og ikke-assisterte moduser, få større aksept for digital onboarding

Web 3.0

Det er forventet at det vil være videre utvikling i Web 3.0

og relaterte verifikasjonsløsninger. Dette vil føre til fremveksten av en ny form for digital identitet, og bedrifter må utvikle nye produkter for å implementere.

Disse endringene gir en mulighet for fremtidsrettede banker som kan forutse disse endringene og ta proaktive skritt for å sikre overholdelse samtidig som de gir en sømløs kundeopplevelse.

Imidlertid forventes avanserte svindelteknikker å fortsette i 2023, og selskaper må være forberedt med robuste anti-svindeltiltak som kan oppdage og forhindre disse sofistikerte svindelaktivitetene.

KYC som et profittsenter med automatisert CLM

Vi spår at vi i 2023 vil fortsette å se transformasjonen av KYC fra et kostnadssenter til et profittsenter. Ved å gi bedre KYC-opplevelser for å tiltrekke og beholde kunder, kan fintech-selskaper gjøre KYC til et konkurransefortrinn. Automated Contract Lifecycle Management-verktøy (CLM) gjør det mulig for bedrifter å få et fullstendig bilde av kundene sine og tilby de riktige produktene til rett tid, og til slutt gir kunden mer verdi.

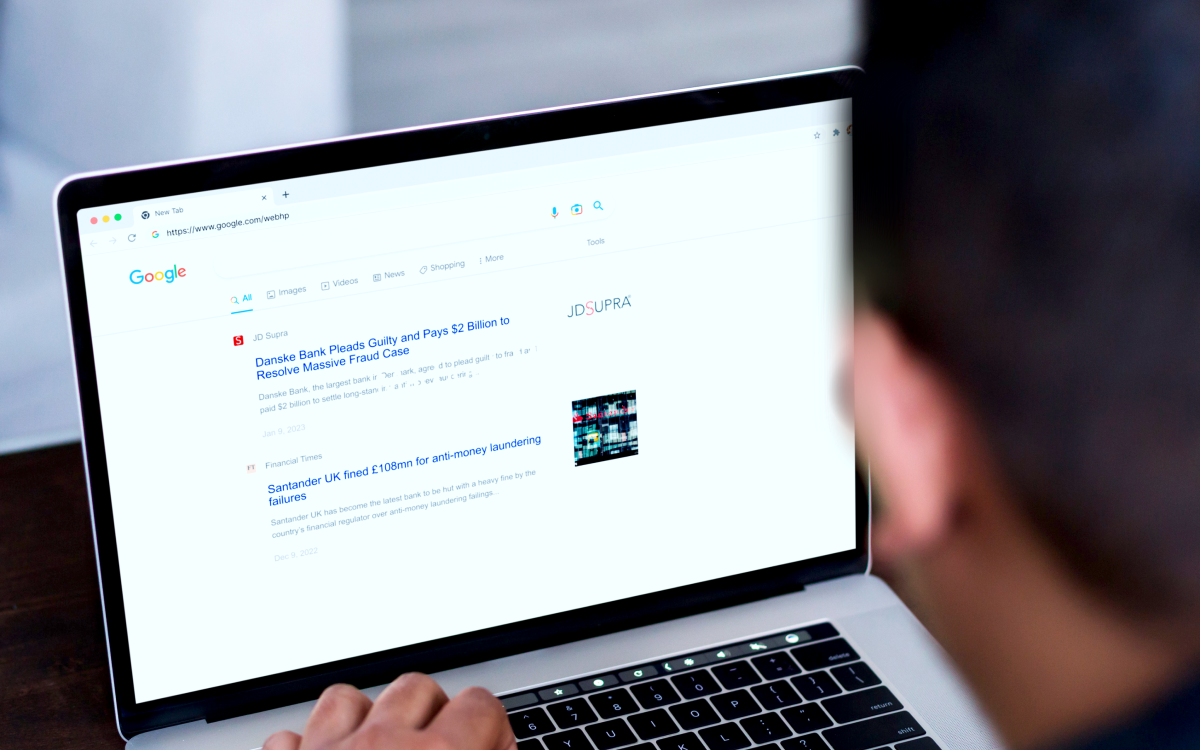

Leksjoner fra KYC-feil

Finansinstitusjoner som Danske Bank Estonia og Santander UK sto nylig overfor store straffer på grunn av utilstrekkelige KYC-tiltak og ineffektive AML-kontrollrammer.

Danske Bank tillot høyrisikokunder å overføre store pengesummer med lite tilsyn i 2022, noe som utsatte banken for økonomiske skader og omdømmeskader

I det samme året,

Santander Storbritannia klarte ikke å etablere og vedlikeholde et effektivt risikobasert AML-kontrollrammeverk og overvåke transaksjoner, noe som resulterte i en straff på 108 millioner pund for å la en pengetjenestevirksomhet operere gjennom en av kontoene sine.

Disse eksemplene fremhever viktigheten av kontinuerlig KYC og transaksjonsovervåking for å redusere risikoen for økonomisk kriminalitet og regulatoriske straffer.

Flere andre banker, som BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs og Westpac, har også møtt høye bøter på grunn av lignende

KYC-feil de siste fem årene.

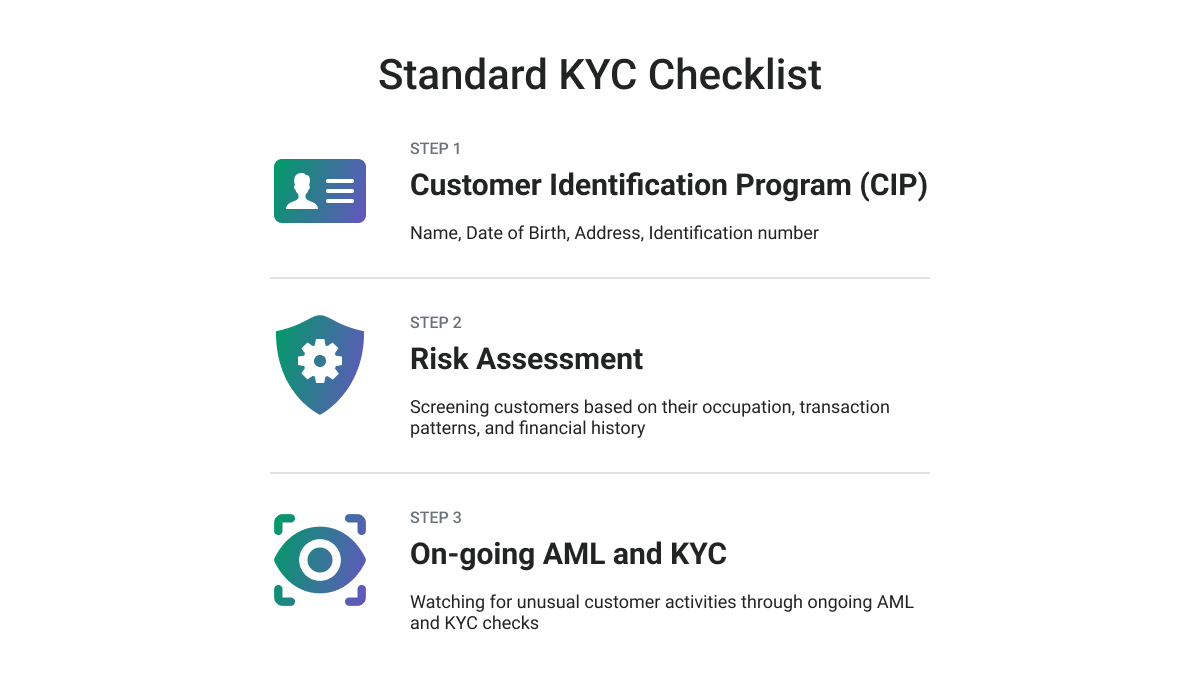

Sikre det høyeste nivået av KYC-samsvar

For å planlegge en strategi for overholdelse av KYC, anbefaler vi å følge en

Sjekkliste for KYC Due Diligence, for eksempel følgende:

-

Identifiser kunden og verifiser deres sanne identitet, noe som innebærer en sterk kundeidentifikasjonsprosedyre gjennom å samle inn nødvendig informasjon, sjekke om kunden er en politisk eksponert person eller oppført på sanksjonslisten, og validere eierskapet til identitetsdokumentet med et bilde av dokumentet og kunden.

-

Vurdere kundenes krav og risikoer, vurdere muligheten for at kunden begår kriminalitet som hvitvasking av penger eller finansiering av terrorisme, estimer risikoen for mulig skade på omdømmet, og innhent informasjon om begrunnelsen og den tiltenkte karakteren av forretningsforholdet.

-

Identifiser den reelle eieren og bekreft identiteten deres.

-

Utfør løpende overvåking og journalføring, da det er avgjørende å undersøke eksisterende kunders aktivitet og overvåke den konsekvent, akkurat som det er under kundeonboardingsprosessen.

Et sluttord

For å holde tritt med de stadig skiftende trendene innen KYC-overholdelse, bør selskaper ta i bruk en omfattende tilnærming og

utnytte moderne teknologier. Fremtidstenkende banker som forutser disse endringene og tar proaktive tiltak vil dra nytte av denne muligheten.

Bedrifter kan høste betydelige belønninger ved å utvikle et neste generasjons KYC-program med en gjennomtenkt strategi og vedvarende innsats, inkludert reduserte kostnader, risiko og straffer, forbedrede kunde- og ansatteopplevelser og økte inntekter.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- kilde: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :er

- $OPP

- 2022

- 2023

- 8

- a

- Om oss

- godkjennelse

- aksesseres

- kontoer

- nøyaktighet

- oppnådd

- Aktiviteter

- aktivitet

- la til

- tillegg

- Ytterligere

- I tillegg

- adresse

- adoptere

- vedtatt

- Adopsjon

- avansert

- Fordel

- AG

- mot

- avtaler

- AI

- algoritmer

- Alle

- tillate

- tillater

- også

- AML

- an

- analyser

- og

- anti-svindel

- anti-hvitvasking

- forutse

- forventet

- tilnærming

- ER

- AREA

- Artikkel

- AS

- At

- godkjenne

- Autentisering

- autentisitet

- automatisere

- Automatisert

- tilgjengelighet

- B2B

- Bank

- Banker

- basert

- BE

- bli

- vært

- før du

- gunstig

- nytte

- Bedre

- mellom

- biometrisk

- biometri

- BitMEX

- blockchain

- Blockchain teknologi

- både

- byråkratisk

- virksomhet

- bedrifter

- by

- CAN

- lokk

- evner

- kort

- kortbetalinger

- sentrum

- Endringer

- endring

- egenskaper

- sjekk

- kontroll

- Sjekker

- kunde

- tett

- samle

- Samle

- Kom

- handelsbank

- begå

- Selskaper

- konkurranse

- fullføre

- samsvar

- komponent

- omfattende

- Gjennomføre

- Bekrefte

- BEKREFTET

- forbruker

- fortsette

- kontrakt

- kontroll

- bekvemmelighet

- Kostnad

- kostnadseffektiv

- Kostnader

- land

- dekker

- skape

- forbrytelser

- kritisk

- avgjørende

- krypto

- Krypto-forskrifter

- Gjeldende

- kunde

- kundeopplevelse

- Kundereise

- Kunder

- CX

- daglig

- skade

- dato

- databeskyttelse

- Dato

- utforming

- utforme

- Deutsche Bank

- utvikle

- utvikle

- utviklingen

- forskjeller

- forskjellig

- digitalt

- digital tidsalder

- digital identitet

- Digital onboarding

- digitalisering

- aktsomhet

- distribueres

- distribuerte hovedbøker

- dokument

- dokumenter

- ikke

- under

- e-handel

- økonomisk

- Effektiv

- effektivt

- effektivitet

- effektiv

- innsats

- enten

- elektronisk

- veksten

- Emery

- Ansatt

- muliggjøre

- muliggjør

- håndhevelse

- forbedret

- styrke

- sikre

- Hele

- enheter

- Miljø

- IT G

- avgjørende

- etablere

- anslag

- estland

- Europa

- europeisk

- evaluere

- Selv

- NOEN GANG

- stadig skiftende

- eksempler

- eksisterende

- ekspanderende

- forvente

- forventet

- erfaring

- Erfaringer

- Forklar

- Utforske

- utsatt

- Face

- ansiktsgjenkjenning

- møtt

- ansikts

- ansiktsgjenkjenning

- faktorer

- Mislyktes

- FATF

- Federal

- slutt~~POS=TRUNC

- finansiell

- økonomiske forbrytelser

- Nettverk for håndhevelse av økonomiske forbrytelser

- Finansinstitusjoner

- finansiering

- FinCen

- bøter

- fintech

- Fintech selskaper

- etter

- Til

- Rettsmedisinsk

- skjema

- fremtidsrettet

- Fundament

- Rammeverk

- rammer

- svindel

- Bedragerisiko

- uredelig

- fra

- videre

- Gevinst

- få

- Global

- Goldman

- Goldman Sachs

- større

- Økende

- garantier

- Ha

- hode

- hjelpe

- hjelpe

- Høy

- høy risiko

- høyest

- Uthev

- holder

- Men

- HTTPS

- Identifikasjon

- identifisering

- identiteter

- Identitet

- identitetstyveri

- Identity Verification

- ulovlig

- bilde

- iverksette

- implementere

- betydning

- forbedre

- bedre

- in

- I andre

- inkludere

- Inkludert

- innlemme

- Øke

- økt

- informasjon

- initiativer

- institusjoner

- inn

- introdusert

- undersøke

- involvere

- IT

- DET ER

- reise

- jpg

- Hold

- holde

- Vet

- Kjenn kunden din

- kjent

- KYC

- KYC-overholdelse

- KYC prosedyrer

- laptop

- stor

- siste

- hvitvasking

- lag

- lag

- føre

- lært

- læring

- regnskapsbøker

- Lessons

- Lessons Learned

- Nivå

- Leverage

- utnytte

- ansvar

- Livssyklus

- i likhet med

- Begrenset

- Liste

- oppført

- lite

- maskin

- maskinlæring

- vedlikeholde

- ledelse

- styringsverktøy

- obligatorisk

- Maksimer

- Kan..

- midler

- måle

- målinger

- Merchants

- sammenslåing

- millioner

- Minske

- Mote

- Moderne

- moduser

- Momentum

- penger

- Hvitvasking av penger

- Overvåke

- overvåking

- skjermer

- mer

- mest

- flytte

- flere

- navn

- Natur

- nødvendig

- Trenger

- nettverk

- Ny

- nye produkter

- neste generasjon

- få

- of

- tilby

- Tilbud

- on

- onboarding

- ONE

- pågående

- på nett

- online betalinger

- betjene

- drift

- Opportunity

- alternativer

- or

- organisasjoner

- Annen

- enn

- oppsyn

- oversikt

- eieren

- eierskap

- parametere

- Spesielt

- parter

- passiv

- Past

- betaling

- betalingsprosessor

- Betalingstjenester

- betalinger

- person

- tilpasse

- bilde

- fly

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- politikk

- politisk

- dårlig

- mulighet

- mulig

- potensiell

- forutsi

- Forbered

- forberedt

- presentere

- forebygge

- privatliv

- Proaktiv

- prosedyrer

- prosess

- Prosesser

- prosessor

- prosessorer

- Produkter

- Profit

- program

- bevis

- beskyttelse

- protokoller

- gi

- gir

- gi

- Rask

- heller

- nylig

- anerkjennelse

- anbefaler

- journalføring

- redusere

- Redusert

- redusere

- refererer

- forskrifter

- regulatorer

- Overholdelse av regelverk

- i slekt

- forholdet

- lindring

- fjernkontroll

- Repository

- omdømme

- påkrevd

- Krav

- Krever

- Ressurser

- resulterende

- beholde

- inntekter

- gjennomgå

- Belønninger

- Risiko

- risikoer

- robust

- Rolle

- Regel

- regler

- s

- Sachs

- trygge

- samme

- sanksjoner

- Santander

- Santander Storbritannia

- scenarier

- screening

- sømløs

- sikre

- sikkerhet

- tjeneste

- Tjenester

- flere

- delt

- skift

- Skift

- bør

- betydning

- signifikant

- lignende

- jevnere

- Solutions

- noen

- sofistikert

- Rom

- spesifikk

- spesielt

- stå

- standarder

- står

- Tilstand

- Steps

- Strategi

- strengere

- sterk

- slik

- mistenkelig

- sveits

- skreddersydd

- Ta

- manipulasjonssikker

- teknikker

- Teknologi

- terminologi

- Terrorisme

- terrorfinansiering

- enn

- Det

- De

- tyveri

- deres

- Dem

- seg

- Disse

- denne

- trusler

- Gjennom

- tid

- til

- i dag

- sammen

- verktøy

- mot

- tradisjonelle

- Transaksjonen

- Transaksjoner

- overføre

- Transformation

- reiser

- Reisestyre

- Trend

- Trender

- sant

- Stol

- SVING

- typer

- oss

- Uk

- Til syvende og sist

- forståelig

- forent

- lastet opp

- USD

- bruke

- Bruker

- Brukere

- VALIDERE

- verdi

- ulike

- Verifisering

- verifisere

- verifisere

- versjon

- Brudd

- måter

- we

- web

- Web 3

- Web 3.0

- Westpac

- hvilken

- mens

- allment

- vil

- med

- innenfor

- arbeidsflyt

- verdensomspennende

- år

- år

- du

- Din

- zephyrnet