Låneoppretting er prosessen med å søke om og få et lån, inkludert alle trinnene og aktivitetene som er involvert i å evaluere, godkjenne og utbetale lånet.

Denne prosessen inkluderer aktiviteter som å evaluere en låntakers kredittverdighet, inntekt og annen finansiell informasjon; bestemme lånebeløpet, rentesatsen og andre lånevilkår; og utarbeide og sende inn lånesøknaden. Det inkluderer også forskjellige andre trinn som underwriting, dokumentasjon og finansiering. Långiveren krever vanligvis et låneoppstartsgebyr, som vanligvis er rundt 1 % av lånebeløpet, for å dekke kostnadene for arbeidet som er involvert i etableringsprosessen.

Låneopprettingsprosessen

Låneoppretting er flertrinnsprosessen som hver enkelt må gjennom for å få et boliglån eller boliglån. Begrepet gjelder også andre typer amortiserte personlige lån.

Opprinnelse er ofte en langvarig prosess, og den overvåkes av Federal Deposit Insurance Corporation (FDIC) for overholdelse av tittel XIV i Dodd-Frank Wall Street Reform and Consumer Protection Act. Prosessen med å opprette lån involverer vanligvis følgende trinn:

Prekvalifisering: Låntakeren gir utlåner informasjon om deres inntekt, eiendeler og kreditthistorie. Låntakeren gir vanligvis utlåner følgende informasjon under prekvalifiseringen:

- Inntekt: Låntakers lønn, lønn, bonuser og andre former for inntekt.

- Eiendeler: Bankkontosaldo, investeringer og andre eiendeler.

- Forpliktelser: Kredittkortsaldo, billån og annen gjeld.

- Kreditthistorie: Kredittscore og kredittrapport

Basert på denne informasjonen vil långiver bruke sine interne garantiretningslinjer og låneprogramkrav for å avgjøre om låntakeren sannsynligvis vil kvalifisere for et lån og hvilke lånevilkår, inkludert rente, de kan tilby låntakeren. Det er viktig å merke seg at prekvalifisering ikke garanterer godkjenning av lånet, og långiveren må bekrefte all informasjonen som er gitt av låntakeren før han godkjenner lånet. Långiveren bruker denne informasjonen til å avgjøre om det er sannsynlig at låntakeren kvalifiserer for et lån og for å estimere lånebeløpet og rentesatsen.

Søknad: Låntaker sender inn en lånesøknad til långiver. Søknadsprosessen omfatter vanligvis følgende trinn:

- Søknadsskjema: Låntakeren fyller ut et lånesøknadsskjema, som vanligvis inneholder informasjon som låntakerens navn, adresse, inntekt, ansettelseshistorie, eiendeler, gjeld og kreditthistorikk.

- Støttedokumenter: Låntakeren gir utlåner støttedokumenter som lønnsslipper, W-2-skjemaer, selvangivelser, kontoutskrifter og bevis på forsikring. Långiver kan også kreve tilleggsdokumentasjon avhengig av lånetype og låntakers kreditthistorikk.

- Kredittrapport: Långiver bestiller en kredittrapport for å bekrefte låntakerens kredittscore og kreditthistorikk.

i prosess: Behandling refererer til de administrative oppgavene som er involvert i å utarbeide en lånesøknad for vurdering av en garantist. Dette inkluderer innsamling og verifisering av informasjon om låntakeren, for eksempel kreditthistorikk, inntekt, eiendeler og gjeld. Det inkluderer også utarbeidelse av nødvendig dokumentasjon, for eksempel lønnsslipper, selvangivelser og forsikringsbevis. Behandleren er ansvarlig for å sikre at all nødvendig informasjon og dokumentasjon er fullstendig og nøyaktig før søknaden sendes til forsikringsgiveren for vurdering.

Underwriting writing~~POS=HEADCOMP: Dette trinnet inkluderer en gjennomgang av låntakers kredittverdighet, inntekt, eiendeler og gjeld, samt en vurdering av sikkerheten som skal brukes for å sikre lånet. Underwriteren vil også verifisere informasjonen gitt i lånesøknaden og kan be om ytterligere dokumentasjon eller informasjon etter behov. Målet med underwriting er å bestemme sannsynligheten for at låntaker vil være i stand til å betale tilbake lånet og å sette vilkår og betingelser for lånet som vil redusere risikoen for mislighold.

Godkjenning: Godkjenning refererer til beslutningen tatt av långiver eller finansinstitusjon om å gi lånet til låntakeren. Hvis lånet blir godkjent, vil långiver gi låntakeren et låneanslag, som vil skissere vilkårene og betingelsene for lånet, inkludert renten, de månedlige betalingene og eventuelle gebyrer eller gebyrer som vil være knyttet til lånet.

Lukke: Dette er det siste trinnet i låneoppstartsprosessen. Det er punktet der låntakeren formelt godtar vilkårene for lånet og långiveren utbetaler midlene. Under avslutningsprosessen vil låntakeren gjennomgå og signere alle lånedokumentene, inkludert gjeldsbrevet, pantelånet eller tillitsbrevet og alle andre nødvendige opplysninger. Avslutningsagenten vil også kreve inn eventuelle avsluttende kostnader eller gebyrer som skal betales på stengetidspunktet. Når alle dokumentene er signert og midlene er utbetalt, anses lånet som lukket, og låntakeren kan begynne å betale lånet.

Vedlikehold: Långiveren vil betjene lånet, som inkluderer innkreving av betalinger, administrering av sperrede kontoer og håndheving av vilkårene for lånet.

Automatisering av lånopprinnelse

Manuelle og papirbaserte underwritingsprosesser er ofte preget av mangel på konsistens, ansvarlighet og nøyaktighet. De er også kjent for å være tidkrevende.

Automatisering kan bidra til å løse disse problemene ved å strømlinjeforme ulike systemer, gi pålitelige og konsistente data gjennom hele låneprosessen og fremskynde den generelle prosessen. Automatisering kan brukes på ulike stadier av låneoppdragsprosessen, som for eksempel innsamling og verifisering av lånerinformasjon, underwriting, godkjenning og lukking av lånet. Automatisering kan implementeres i ulike former, for eksempel programvare, plattformer eller APIer som kan integreres med eksisterende systemer.

En av de vanligste formene for automatisering av låneopprinnelse er bruk av nettbaserte applikasjoner og portaler, der låntakere kan søke om lån og sende inn dokumentasjon digitalt. Et annet eksempel er bruken av automatiserte underwriting-systemer, som kan analysere lånerinformasjon og ta lånebeslutninger basert på forhåndsdefinerte kriterier. Noen långivere bruker også kunstig intelligens og maskinlæring for å forbedre nøyaktigheten og effektiviteten til underwriting. En av casestudiene av automatisering av lånopprinnelse er bruken av en digital boliglånsplattform av Quicken Loans; de implementerte en ende-til-ende digital boliglånsprosess, som lar låntakere søke, laste opp dokumentasjon og motta lånegodkjenning online. Dette har resultert i forbedret kundeopplevelse og redusert tiden det tar å stenge et lån.

Det er flere fordeler med automatisering av låneoppstart, inkludert:

- Økt effektivitet: Automatiserte systemer kan raskt og nøyaktig samle inn og verifisere lånerinformasjon, redusere behovet for manuell datainntasting og minimere risikoen for feil. De kan også bidra til å automatisere underwritingsprosessen, slik at långivere raskt kan vurdere lånesøknader og ta beslutninger basert på en rekke faktorer, som kredittverdighet, inntekt og sikkerhet.

- Forbedret nøyaktighet: Automatiserte systemer kan bidra til å redusere risikoen for feil ved å gi mer konsistente og nøyaktige data. I tillegg kan bruken av kunstig intelligens og maskinlæring bidra til å forbedre nøyaktigheten av underwriting og andre prosesser for opprinnelse av lån.

- Reduserte kostnader: Automatisering kan bidra til å redusere kostnadene ved å eliminere behovet for manuelt arbeid og redusere behovet for papirbasert dokumentasjon. Dette kan bidra til å øke den samlede lønnsomheten til långiveren.

- Forbedret kundeopplevelse: Automatisering kan bidra til å forbedre kundeopplevelsen ved å gjøre låneoppstartsprosessen mer effektiv, strømlinjeformet og praktisk. For eksempel, ved å bruke en digital boliglånsplattform kan låntakere søke, laste opp dokumentasjon og motta lånegodkjenning på nettet.

- Bedre samsvar: Automatiserte systemer kan bidra til å sikre samsvar med regelverk ved å gi konsistente og nøyaktige data, og ved å automatisere samsvarskontrollene.

- Skalerbarhet: Automatisering lar långivere håndtere et større volum av lånesøknader, noe som kan være nyttig for långivere med høyt volum av lån eller rask vekst.

Å velge riktig teknologi for å automatisere låneoppstartsprosessen krever en veldig klar forståelse av hvilke områder av prosessen som kan automatiseres. Selv om hele prosessen kan og bør automatiseres, tar det tid å implementere en ende-til-ende-løsning. Teknologier som RPA, OCR og AI kan spille en rolle i å automatisere forretningsprosesser, men å bestemme hvilken teknologi som er best egnet for en bestemt brukstilfelle er avgjørende for en vellykket distribusjon

Når du velger et automatiseringsverktøy for låneoppdrag, er det flere nøkkelfaktorer å vurdere:

- Funksjonalitet: Verktøyet bør ha muligheten til å automatisere de spesifikke oppgavene og prosessene som er en del av låneoppstartsprosessen. Dette inkluderer ting som søknads- og dokumentinnsamling, underwriting, godkjenning og avslutning.

- Integrasjon: Verktøyet skal kunne integreres med eksisterende systemer og arbeidsflyter slik at det sømløst kan passe inn i din nåværende prosess.

- Skalerbarhet: Verktøyet skal kunne håndtere volumet av lånesøknader organisasjonen din mottar og være i stand til å skalere med virksomheten din.

- Sikkerhet: Verktøyet bør ha robuste sikkerhetsfunksjoner for å beskytte sensitiv lånerinformasjon og overholde forskrifter og personvernlover.

- Rapportering og analyse: Verktøyet skal gi detaljerte rapporterings- og analysefunksjoner for å spore ytelse, identifisere områder for forbedring og måle resultater.

- Kostnad: Verktøyet skal være kostnadseffektivt og gi god avkastning på investeringen.

- Støtte: Verktøyet bør ha et pålitelig og responsivt støtteteam som kan bistå med oppsett, implementering og løpende vedlikehold.

- Samsvar: Verktøyet skal kunne overholde forskrifter og industristandarder.

Nanonetter i arbeidsflyten for oppretting av lån

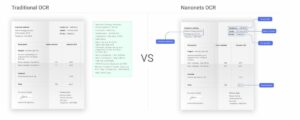

Nanonetter kan være et verdifullt verktøy i låneprosessen. Programvaren bruker OCR-teknologi for automatisk å trekke ut informasjon fra lånerdokumenter, som ID-kort, resultatregnskap og kontoutskrifter. Dette kan bidra til å fremskynde verifiseringsprosessen og redusere risikoen for feil. Ved å automatisere dataregistreringsprosessen kan Nanonets-programvaren også bidra til å redusere risikoen for menneskelige feil og forbedre konsistensen og nøyaktigheten til dataene. Med muligheten til å behandle store mengder data raskt og nøyaktig, kan Nanonets bidra til å gjøre lånegarantiprosessen mer effektiv og effektiv.

Nanonets er et utmerket valg for automatisk datautvinning fra lånesøknadspakker på grunn av de ulike funksjonene som:

- Utvalg av data som kan trekkes ut: Nanonets bruker avansert OCR-teknologi som gjør det mulig å automatisk trekke ut informasjon fra en rekke dokumenttyper, inkludert ID-kort, resultatregnskap og kontoutskrifter.

- Tilpassbare maler: Nanonets gjør det mulig å lage tilpassbare maler som kan skreddersys til de spesifikke datafeltene som kreves for lånesøknader. Dette sikrer at programvaren kan trekke ut relevant informasjon raskt og nøyaktig.

- Fleksibel datavalidering: Nanonets gir mulighet for fleksibel datavalidering, som kan konfigureres for å sikre at den utpakkede informasjonen oppfyller spesifikke kriterier. Dette kan inkludere kontroller for samsvar med forskrifter og industristandarder.

- Maskinlæringsbasert datautvinning: Nanonets bruker maskinlæringsalgoritmer for å trekke ut data, dette sikrer at programvaren kan lære og tilpasse seg nye dokumenttyper og datafelt over tid, noe som forbedrer nøyaktigheten og ytelsen.

- Integrasjon: Nanonetter kan integreres med eksisterende systemer og arbeidsflyter, noe som muliggjør sømløs integrering i låneoppdragsprosessen.

- Rapportering og analyse: Nanonets gir detaljerte rapporterings- og analysefunksjoner som kan brukes til å spore ytelse, identifisere områder for forbedring og måle resultater.

- Skalerbarhet: Nanonetter kan håndtere et stort volum av lånesøknader og være i stand til å skalere med virksomheten din.

- Sikkerhet: Nanonets gir robuste sikkerhetsfunksjoner for å beskytte sensitiv lånerinformasjon og overholde forskrifter og personvernlover.

- Support: Nanonets har et pålitelig og responsivt supportteam som kan bistå med implementering, tilpasning og løpende vedlikehold, samt feilsøking og problemløsning. Dette sikrer at långivere kan stole på at programvaren fungerer konsekvent og effektivt, og at eventuelle problemer raskt kan løses.

Ta bort

Bruken av automatiseringsteknologi har forbedret effektiviteten i mange bransjer over hele verden. Imidlertid har prosessen med å opprette småbedriftslån og kommersielle lån stort sett vært uendret i flere tiår. Dette begynner nå å endre seg etter hvert som mer tradisjonelle långivere tar i bruk automatiseringsmetoder i prosessene for lånopprettelse. Årsakene til dette skiftet inkluderer konkurranse fra teknologiaktiverte konkurrenter, et ønske om økt effektivitet og produktivitet, behov for å forbedre kundeservice, kostnadsbesparelser og etterlevelse av strengere regulatoriske standarder. Mange långivere er motivert til å implementere teknologiske løsninger for å få bedre kontroll over dataene sine og få mer nøyaktig forretningsinnsikt.

Skiftet mot automatisering i det kommersielle utlånslandskapet er ikke ment å erstatte menneskelig intelligens. Målet er å beholde talenter og sette bankfolk i stand til å fokusere på viktige oppgaver som risikoanalyse og kundehåndtering, i motsetning til administrative oppgaver.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://nanonets.com/blog/loan-origination/

- a

- evne

- I stand

- Om oss

- Logg inn

- ansvarlighet

- kontoer

- nøyaktighet

- nøyaktig

- nøyaktig

- Handling

- Aktiviteter

- tilpasse

- Ytterligere

- I tillegg

- adresse

- administrativ

- adoptere

- avansert

- Agent

- AI

- algoritmer

- Alle

- tillate

- tillater

- beløp

- analyse

- analytics

- analysere

- og

- En annen

- APIer

- Søknad

- søknader

- Påfør

- påføring

- hensiktsmessig

- godkjenning

- godkjent

- områder

- rundt

- kunstig

- kunstig intelligens

- Kunstig intelligens og maskinlæring

- evaluering

- Eiendeler

- bistå

- assosiert

- automatisere

- Automatisert

- Automatisk

- automatisk

- Automatisere

- Automatisering

- balanserer

- Bank

- bankkonto

- bankfolk

- basert

- fordi

- før du

- Begynnelsen

- være

- Fordeler

- BEST

- Bedre

- bonuser

- låntakere

- virksomhet

- forretningsprosesser

- evner

- bil

- kort

- Kort

- saken

- Casestudier

- endring

- karakterisert

- avgifter

- Sjekker

- valg

- velge

- fjerne

- Lukke

- stengt

- lukking

- Collateral

- samle

- Samle

- samling

- kommersiell

- Kommersiell utlån

- Felles

- konkurranse

- konkurrenter

- fullføre

- Fullfører

- samsvar

- forhold

- Vurder

- ansett

- konsistent

- forbruker

- Forbrukerbeskyttelse

- kontroll

- Praktisk

- SELSKAP

- Kostnad

- kostnadsbesparelser

- kostnadseffektiv

- Kostnader

- dekke

- skaperverket

- kreditt

- kredittkort

- kredittverdighet

- kriterier

- avgjørende

- Gjeldende

- kunde

- kundeopplevelse

- Kundeansvarlig

- Kundeservice

- tilpasses

- tilpasning

- dato

- dataregistrering

- personvern

- tiår

- avgjørelse

- avgjørelser

- Misligholde

- avhengig

- innskudd

- DEPOSITUMSFORSIKRING

- detaljert

- Bestem

- bestemme

- digitalt

- digitalt

- Børsmeldinger

- uensartede

- dokument

- dokumentasjon

- dokumenter

- under

- Effektiv

- effektivt

- effektivitet

- effektiv

- eliminere

- sysselsetting

- muliggjøre

- muliggjør

- ende til ende

- håndheving

- sikre

- sikrer

- sikrer

- Hele

- entry

- feil

- feil

- escrow

- anslag

- evaluere

- evaluere

- Hver

- eksempel

- utmerket

- eksisterende

- erfaring

- trekke ut

- utdrag

- faktorer

- FDIC

- Egenskaper

- Federal

- Federal Deposit Insurance Corporation

- gebyr

- avgifter

- Felt

- slutt~~POS=TRUNC

- finansiell

- finansinstitusjon

- passer

- fleksibel

- Fokus

- etter

- skjema

- Formelt

- skjemaer

- fra

- finansiering

- midler

- Gevinst

- Go

- mål

- god

- innvilge

- sterkt

- Vekst

- garantere

- retningslinjer

- håndtere

- hjelpe

- Høy

- historie

- Hjemprodukt

- Men

- HTTPS

- menneskelig

- menneskelig intelligens

- identifisere

- iverksette

- gjennomføring

- implementert

- implementere

- viktig

- forbedre

- forbedret

- forbedring

- forbedrer

- in

- inkludere

- inkluderer

- Inkludert

- Inntekt

- Øke

- økt

- individuelt

- bransjer

- industri

- industristandarder

- informasjon

- innsikt

- Institusjon

- forsikring

- integrere

- integrert

- integrering

- Intelligens

- interesse

- RENTE

- intern

- investering

- Investeringer

- involvert

- saker

- IT

- nøkkel

- kjent

- arbeidskraft

- maling

- landskap

- stor

- i stor grad

- større

- Lover

- LÆRE

- læring

- utlåner

- långivere

- utlån

- gjeld

- Sannsynlig

- lån

- lånedokumenter

- Lån

- maskin

- maskinlæring

- laget

- vedlikehold

- gjøre

- Making

- ledelse

- administrerende

- håndbok

- mange

- måle

- møter

- metoder

- minimere

- Minske

- månedlig

- mer

- mer effektivt

- Boliglån

- mest

- motivert

- navn

- nødvendig

- Trenger

- nødvendig

- Ny

- få

- å skaffe seg

- OCR

- tilby

- ONE

- pågående

- på nett

- motsetning

- ordrer

- organisasjon

- Annen

- omriss

- samlet

- pakker

- papirbasert

- del

- Spesielt

- Betale

- betalinger

- utføre

- ytelse

- personlig

- Personlige lån

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- Point

- forbereder

- privatliv

- personvernlover

- Problem

- prosess

- Prosesser

- prosessering

- prosessor

- produktivitet

- lønnsomhet

- program

- programmer

- bevis

- beskytte

- beskyttelse

- gi

- forutsatt

- gir

- gi

- kvalifisere

- raskt

- rask

- Sats

- grunner

- motta

- mottar

- redusere

- Redusert

- redusere

- refererer

- Reform

- forskrifter

- regulatorer

- forholdet

- relevant

- pålitelig

- forble

- betale tilbake

- erstatte

- rapporterer

- Rapportering

- anmode

- krever

- påkrevd

- Krav

- Krever

- oppløsning

- løst

- ansvarlig

- responsive

- Resultater

- retur

- avkastning

- anmeldelse

- Risiko

- robust

- Rolle

- Sør-Afrika

- lønn

- Besparelser

- Skala

- sømløs

- sømløst

- sikre

- sikkerhet

- sensitive

- tjeneste

- sett

- oppsett

- flere

- skift

- bør

- undertegne

- signert

- liten

- småbedrifter

- So

- Software

- løsning

- Solutions

- noen

- spesifikk

- fart

- stadier

- standarder

- uttalelser

- Trinn

- Steps

- strømlinjeformet

- effektivisering

- gate

- strengere

- studier

- send

- vellykket

- slik

- støtte

- Støtte

- Systemer

- skreddersydd

- tar

- Talent

- oppgaver

- skatt

- lag

- teknologisk

- Technologies

- Teknologi

- maler

- vilkår

- vilkår og betingelser

- De

- informasjonen

- deres

- ting

- Gjennom

- hele

- tid

- tidkrevende

- Tittel

- til

- verktøy

- mot

- spor

- tradisjonelle

- Stol

- typer

- typisk

- forståelse

- writing

- Unsplash

- bruke

- bruk sak

- validering

- Verdifull

- variasjon

- ulike

- Verifisering

- verifisere

- verifisere

- volum

- volumer

- lønn

- Wall Street

- Hva

- Hva er

- hvilken

- mens

- vil

- Arbeid

- arbeidsflyt

- verdensomspennende

- Din

- zephyrnet