Amerikansk KPI m/m

- Man: Sveitsisk KPI

(des), EZ Retail Sales (nov), Sentix (jan), japansk Tokyo CPI (des), kinesisk

Handelsbalanse (des) - Tirsdag: EIA STEO; tysk

Industriell produksjon (nov), US NFIB (des). - Onsdag: CNN

republikansk debatt; Norsk KPI (des), kinesisk KPI/PPI (des), kinesisk M2

(des). - to: Amerikansk KPI

(des), IJC (v/e 5. januar), japansk brukskonto (nov). - FRI: Storbritannias BNP

(nov), amerikansk PPI endelig etterspørsel (des), kanadiske boligstarter (des). - SAT: Taiwan

President-/parlamentsvalg.

MERK: Forhåndsvisninger er oppført i dagsrekkefølge

Sveitsisk KPI (mandag):

Novembers utgivelse var markant kulere enn

ventet på 1.4 % Y/Y (eksp. 1.7 %), selv gitt påvirkningen av leieprisen

økning fra midten av 2023. Imidlertid er SNBs desemberprognoser (gitt etter

november-dataene) ser etter at inflasjonen vil tikke opp til et gjennomsnitt på 1.8 %

Q1-2024. Selv om det er avgjørende, er inflasjonen innenfor målbåndet 0-2 % for

hele 2024. Desembers data vil bli vurdert for å se om november

M/M nedgang på -0.2% fortsetter, en nedgang som ble drevet av redusert drivstoff, hotell

og feriepriser med hoveddelen av dette som stammer fra importerte produkter.

Mens leieprisen fortsatt er hovedpunktet for de som ser på sveitsisk CPI,

landets statistikkkontor oppdaterer kun dette kvartalet og er neste

planlagt for februars KPI, som kommer rundt to uker før SNB-politikken i mars

kunngjøringen.

Kina-handel (mandag):

Det er foreløpig ingen forventninger til

Desember Handelsbalanse (tidligere 35.39 milliarder i USD) og import/eksport

sammenbrudd (henholdsvis -0.6 % og +0.5 %). Dataene vil bli observert for en

diagnostisering av utenlandsk og innenlandsk etterspørsel. Når det gjelder forrige måned

statistikk, så eksporten i november en overraskende økning (i USD) på 0.5 % i fjor

(eksp. -1.1%), som avsluttet en seks måneder lang rekke med påfølgende nedganger. De

uventet styrke i eksporten ble tilskrevet Kinas økende andel i

det globale eksportmarkedet, til tross for generelt fallende globale handelsvolumer. Nøkkel

faktorer inkluderer et skifte mot elbiler, selv om noen pulter foreslår kinesisk

eksportører møter utfordringer som lavere fortjenestemarginer og begrenset rom for

ytterligere prisreduksjoner, som potensielt kan påvirke eksportresultatet i 2024.

Importen forrige måned var fortsatt svak og fortsatte å gi bekymringer rundt

Kinesisk innenlandsk etterspørsel.

Norsk KPI (ons):

Desembers trykk forventes å fortsette

inkrementell nedadgående trend i Norges Banks hovedmål på KPI-JAE

inflasjonen, som ble skrevet ut til 5.8 % Y/Y i november, et tall som samsvarer med

januar 2023, men var markant under 2023-toppen på 7.0 % fra juni.

Desembers politiske kunngjøring fra Norges Bank så en noe uventet

økning til en sannsynlig topp på 4.50 %, selv om høy inflasjon og nedside i norske kroner ble sitert

som potensielle drivere for ytterligere innstramminger. For referanse, bankens Q4-2023

KPI-JAE-visningen er 5.83 %, omtrent på linje med novembers tall. I form av

desember spår SEB en Y/Y-utskrift på 5.6 % og skriver at den forventede beskjeden

oppadgående overraskelse har ikke forekommet i serien.

Kina inflasjon (ons):

Den forrige månedens utgivelse så inflasjonstrykk

under forventningene over hele linja, med KPI Y/Y på -0.5 % (exp -0.1 %), M/M på

-0.5 % (exp -0.1 %), og PPI Y/Y ved -3.0 % (exp -2.8 %). Nedgangen i forbruker

prisveksten ble drevet av en ytterligere nedgang i matvareprisene, fra -4 % til

-4.2 % Y/Y, og en 0.5 % M/M nedgang, etter å ha tatt hensyn til sesongvariasjoner. Energi

Prisene falt også med 2.7 % M/M, noe som bidro til deflasjonen. Kjerneinflasjon,

eksklusive mat og drivstoff, holdt seg stabil på 0.6 % i november. Analytikere sitert av

SCMP forventer at kinesisk inflasjon vil forbli lav på kort sikt, men gjør det ikke

forutse en deflasjonsspiral, og antyder at kjerneinflasjon sannsynligvis vil gjøre det

økning i første halvdel av 2024 på grunn av en økning i politisk støtte, potensielt

øke innenlandsk etterspørsel og tjenesteinflasjon. SCMP hevder også at mat og

energiprisdeflasjon forventes å avta på grunn av endrede basiseffekter, med

KPI-inflasjonen er anslått til gjennomsnittlig 1 % i 2024, opp fra 0.3 % så langt i år.

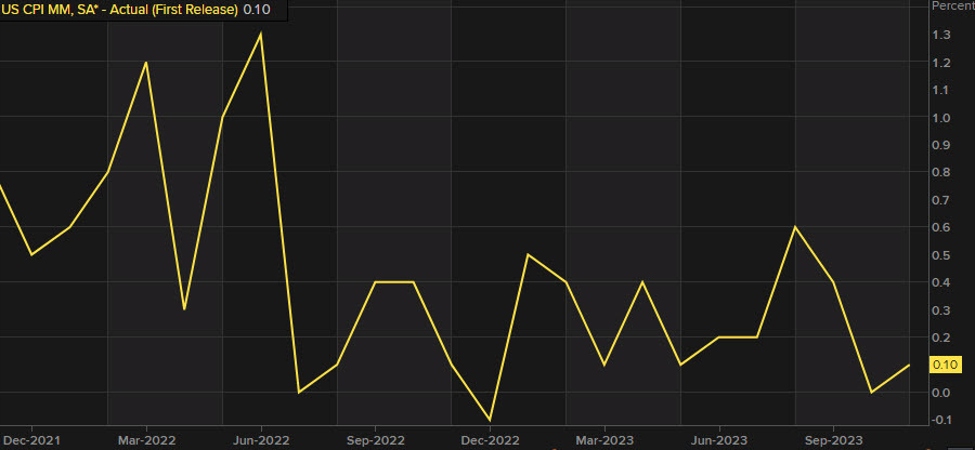

US CPI (tors):

USAs overordnede KPI forventes å stige +0.2 % M/M i

desember (tidligere +0.1%), mens kjernerenten sees økende +0.3% M/M, matchende

raten sett i november. Handelsmenn vil se om det er noen

gjenoppblomstring i prispress som kan slå markedets dueaktige syn på

Feds rentebane (for øyeblikket har markedet priset seks 25bps rentekutt i

2024, men FOMCs desemberprognoser ser bare tre). novembers rapport

så overskriftsinflasjonen fortsette å falle, selv om analytikere ved JPM bemerket det

kjerneinflasjonen forblir klissete på et nivå høyere enn Federal Reserve

ønsker, ettersom høye lønninger i tjenestesektoren fortsetter å tilføre et element av

klebrighet; etter disse novemberdataene sa JPM at det virket mindre sannsynlig

at Fed vil gjennomføre et rentekutt i det kommende møtet i mars 2024. Dette

ukes utgave av The Economist bemerker at det nylige fallet i inflasjonen kan

være et "falsk signal"; den bemerker at mens vareprisene har falt,

tjenesteprisene fortsetter å øke, med mange som stiger raskere enn

pre-pandemisk trend, mens til og med boligprisene tok seg opp igjen i 2023 (som

boliglånsrentene nå faller tilbake, gir det risiko for at boligprisene kan ta seg opp

videre), mens en lettelse i de finansielle forholdene som Fed kutter renten også ville

føre til fornyet prispress. «Hvis inflasjonen tar seg opp igjen, vil Fed gjøre det

har lite annet valg enn å holde rentene høye, kanskje gjenopplive

frykten for en resesjon som nesten har forsvunnet, sa The Economist.

Amerikanske bedriftsinntekter (fre):

Ifølge FactSet, Q4 inntjeningsvekst for

S&P 500 er estimert til å være +2.4 %, noe som vil markere den andre på rad

kvartal av Y/Y-veksten for indeksen. Den bemerker også at disse estimatene har

falt når vi nærmer oss rapportering for fjerde kvartal: i september ventet analytikere at

S&P 500-inntjeningsveksten skal være +8.1 % i fjor. I forkant av resultatsesongen,

FactSets data viser at 72 S&P 500-selskaper ga negativ EPS-veiledning, 39

utstedt positiv EPS-veiledning. Ser fremover, en langsiktig meningsmåling fra Reuters

finner at analytikere forventer at amerikanske bedrifters inntjening vil forbedre seg i et sterkere tempo

i år som inflasjon og rentene faller, men bekymringer rundt

lavere økonomisk vekst skygger for utsiktene. Reuters meningsmåling sier at analytikere

forventer at S&P 500-inntektene vil øke +11.1 % i år etter +3.1 % i 2023. Men

analytikere ønsker å se solid inntjeningsvekst for å støtte høye verdivurderinger av aksjer,

som for øyeblikket er rundt 19.8x fremover 12-måneders inntektsestimater for

S&P 500, betydelig over det langsiktige gjennomsnittet på rundt 15.6x.

"Markedshandelen der den er på dagens nivåer krever inntjening å vise seg

sterk vekst neste år, sa Wells Fargo. Analytikere vil følgelig se resultatrapporten for fjerde kvartal for tegn på hvordan høyere rater påvirker

økonomi og bedriftens inntjening. Det blir også interessant å se hvordan

Analytikernes synspunkter utvikler seg etter Q4-inntektene, slik noen spår at Q1-inntektene vil

svekkes i raskt tempo.

Storbritannias BNP (fre):

Forventningene er at BNP vil stige +0.1 % M/M innom

november (mot 0.3 % nedgang sett i oktober, til tross for konsensusforventninger

et uendret utfall, rapporterte utgivelsen faller i alle sektorer, med tjenester

sektoren den viktigste bidragsyteren til nedgangene. Dette, kombinert med det negative

Q3 BNP print har vekket noen bekymringer over en potensiell H2 2023 resesjon. Til

i november-utgivelsen, bemerker analytikere i Investec at deres prognose på +0.2 %

ville være "for liten til å forhindre en teknisk resesjon", om enn en slik resesjon

ville være «så milde som de kommer». Når det gjelder sjåførene for en rebound inn

produksjon, siterer skrivebordet sterk volumvekst i detaljhandelen, mangel på NHS

streikeaksjoner og kjøligere vær som fører til økt oppvarmingsbehov. At

sa, oppsiden kan begrenses via presset på husholdninger og bedrifter fra

høyere renter. Utover den kommende utgivelsen forventer Investec matthet

aktiviteten fortsetter inn i Q1 før den tar seg opp senere ettersom inflasjonen avtar.

Fra et pengepolitisk perspektiv vil den kommende utgivelsen sannsynligvis ha

liten innflytelse på markedspriser for BoE, med MPC mer bekymret

tjenester inflasjon og lønnsvekst. Imidlertid kan en spesielt myk utgivelse

se markeder bringe frem gjeldende forventninger til det første BoE-rentekuttet fra

juni til mai. Som et referansepunkt har markedene for tiden en pris på rundt 120 bps

kutt ved årsskiftet.

For mer som dette, sjekk ut Newsquawk.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 1

- 15%

- 19

- 2%

- 2023

- 2024

- 35%

- 39

- 500

- 5.

- 7

- 72

- a

- Om oss

- ovenfor

- tilsvar

- Logg inn

- Regnskap og administrasjon

- tvers

- Handling

- aktivitet

- legge til

- Etter

- fremover

- Alle

- også

- Selv

- an

- analytikere

- og

- Kunngjøring

- forutse

- noen

- dukket opp

- tilnærming

- ER

- rundt

- AS

- vurderes

- At

- gjennomsnittlig

- tilbake

- Balansere

- BAND

- Bank

- basen

- BE

- vært

- før du

- under

- Beyond

- borde

- BoE

- øke

- Breakdown

- bringe

- men

- by

- Canadian

- utfordringer

- endring

- sjekk

- Kina

- inflasjon i Kina

- Kinesisk

- valg

- sitert

- Cloud

- CNN

- kombinert

- Kom

- Selskaper

- bekymret

- bekymringer

- forhold

- påfølgende

- Konsensus

- forbruker

- fortsette

- fortsatte

- fortsetter

- fortsetter

- sammentrekning

- medvirkende

- bidragsyter

- Kjerne

- kjerneinflasjon

- Bedriftens

- kunne

- KPI

- avgjørende

- Gjeldende

- I dag

- Kutt

- kutt

- dato

- dag

- debatt

- desember

- Desember

- Avslå

- Reduksjoner

- redusere

- deflasjon

- deflasjons

- Etterspørsel

- krav

- skrivebord

- Skrivebord

- Til tross for

- diagnose

- do

- Innenriks

- due

- ulempen

- nedadgående

- drevet

- drivere

- to

- Inntjening

- inntjening rapport

- Inntjeningssesong

- lettelser

- økonomisk

- Økonomisk vekst

- Economist

- økonomi

- Edge

- utgave

- effekter

- EIA

- Valg

- element

- forhøyet

- endte

- energi

- helhet

- egenkapital

- anslått

- estimater

- Eter (ETH)

- Selv

- Hver

- utvikle seg

- evs

- Eksklusiv

- forvente

- forventninger

- forventet

- venter

- forventer

- eksportere

- eksporten

- Face

- faktorer

- Fall

- Falling

- Falls

- falsk

- langt

- frykt

- Fed

- Federal

- føderal reserve

- Figur

- slutt~~POS=TRUNC

- finansiell

- funn

- bedrifter

- Først

- FOMC

- mat

- Til

- Varsel

- prognoser

- utenlandske

- Forward

- fra

- Brensel

- videre

- BNP

- Tysk

- gitt

- Global

- global handel

- varer

- Vekst

- veiledning

- Halvparten

- Ha

- overskrift

- Høy

- Høy inflasjon

- høyere

- striper

- Fottur

- ferie

- hotell

- hus

- husholdninger

- bolig

- Hvordan

- Men

- HTTPS

- if

- slag

- iverksette

- import

- forbedre

- in

- inkludere

- Øke

- økende

- inkrementell

- indeks

- industriell

- inflasjon

- påvirke

- interesse

- Renter

- interessant

- inn

- Utstedt

- IT

- jan

- Januar

- Japansk

- jpg

- juni

- Hold

- nøkkel

- maling

- Siste

- seinere

- mindre

- Nivå

- nivåer

- i likhet med

- Sannsynlig

- Begrenset

- oppført

- lite

- oppløftet

- langsiktig

- Se

- ser

- Lav

- lavere

- M2

- Hoved

- mange

- Mars

- mars 2024

- marginer

- merke

- marked

- Markets

- fyrstikker

- matchende

- Kan..

- måle

- møte

- Metrics

- kunne

- mild

- beskjeden

- Monetære

- Pengepolitikk

- Måned

- mer

- Boliglån

- MPC

- Nasjoner

- Nær

- behov

- negativ

- neste

- NHS

- Nei.

- Norsk

- note

- bemerket

- Merknader

- november

- November

- nå

- forekom

- oktober

- of

- Office

- on

- bare

- ut

- Utfallet

- Outlook

- produksjon

- enn

- samlet

- Fred

- spesielt

- Topp

- ytelse

- kanskje

- perspektiv

- plato

- Platon Data Intelligence

- PlatonData

- Point

- politikk

- avstemning

- positiv

- potensiell

- potensielt

- ppi

- forutsi

- press

- forebygge

- Forhåndsvisninger

- pris

- Prisene

- prising

- Skrive ut

- Før

- Produksjon

- Produkter

- Profit

- Anslagene

- forutsatt

- Q1

- Q3

- Fjerdedel

- kvartal

- Rask

- raskt

- heve

- Sats

- priser

- Lesning

- returer

- nylig

- resesjon

- utvinne

- Redusert

- reduksjoner

- referanse

- slipp

- Utgivelser

- forbli

- forble

- forblir

- fornyet

- rapporterer

- rapportert

- Rapportering

- Republican

- Reserve

- henholdsvis

- detaljhandel

- Retail Sales

- Reuters

- Rise

- stiger

- risikoer

- omtrent

- s

- S & P

- S & P 500

- Sa

- salg

- Salgsvolum

- så

- sier

- planlagt

- omfang

- Årstid

- Sekund

- sektor

- se

- sett

- Sees

- September

- Serien

- Tjenester

- Del

- skift

- Vis

- Viser

- Signal

- betydelig

- Skilt

- SIX

- liten

- SNB

- So

- så langt

- Soft

- solid

- noen

- noe

- starter

- statistikk

- jevn

- klebrig

- rett

- styrke

- streik

- sterk

- sterkere

- slik

- foreslår

- støtte

- overraskelse

- rundt

- Sveitsiske

- Sveitsisk KPI

- Taiwan

- Target

- Teknisk

- begrep

- vilkår

- enn

- Det

- De

- The Economist

- Fed

- deres

- Der.

- Disse

- de

- denne

- dette året

- De

- selv om?

- tre

- tick

- innstramming

- til

- tokyo

- Tokyo KPI

- mot

- handel

- Traders

- trading

- bane

- Trend

- Uk

- Storbritannias BNP

- Uventet

- kommende

- oppdateringer

- upside

- oppadgående

- us

- Amerikansk KPI

- US PPI

- USD

- verdivurdering

- av

- Se

- visninger

- volum

- volumer

- vs

- lønn

- lønn

- ønsker

- ønsker

- var

- se

- we

- Vær

- uke

- Uken fremover

- Wells

- Wells Fargo

- var

- Hva

- hvilken

- mens

- vil

- med

- innenfor

- ville

- skriving

- år

- zephyrnet