I Vietnam, selv om finansinstitusjoner har innsett potensialet til åpen bankvirksomhet for å muliggjøre mer inkluderende og tilgjengelige finansielle tjenester, hindrer et usammenhengende juridisk rammeverk deres innsats for å bli med i datarevolusjonen.

Nguyen Quoc Hung, generalsekretær i Vietnam Banks Association, berømmet mulighetene som medførte datadeling, fortalte Vietnam Investment Review i et nylig intervju om at åpne banktjenester lar finansinstitusjoner samarbeide med andre interessenter, noe som gjør dem i stand til å være en del av den innebygde finansbevegelsen der banktjenester tilbys på en kontekstuell og sømløs måte til rett tid og på rett sted.

Åpen bankvirksomhet kan også drive finansiell inkludering ved å redusere barrierer for tilgang og muliggjøre bruk av alternative finansielle data for kredittscoring og risikovurdering, la han til.

Can Van Luc, sjeføkonom ved Bank for Investment and Development of Vietnam (BIDV), sa at selv om åpen bankvirksomhet fortsatt er et ganske nytt konsept, har trenden et enormt potensiale, spesielt med tanke på Vietnams unge og tilkoblede befolkning, økende mobilbankbruk, og blomstrende e-handelsaktiviteter.

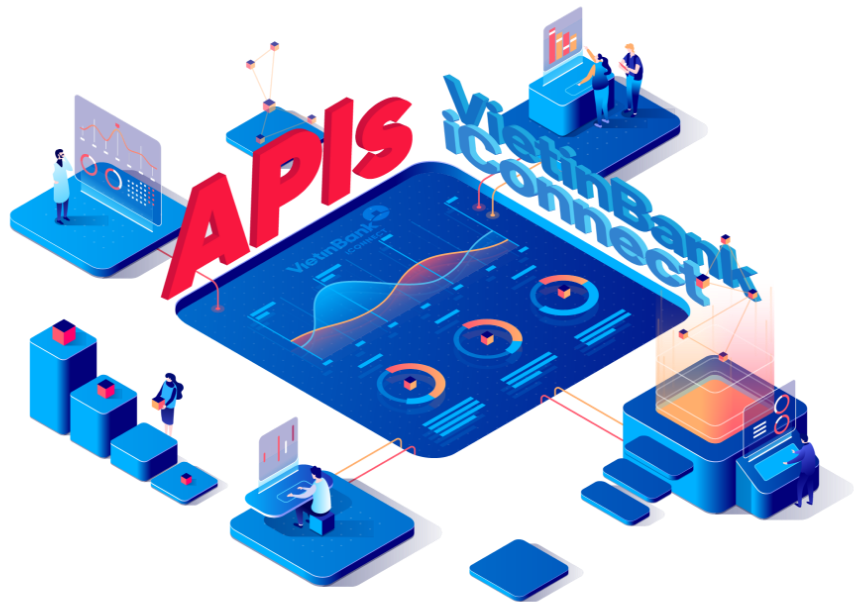

Hos statseide VietinBank sa viseadministrerende direktør Tran Cong Quynh Lan at finansinstitusjonen har jobbet med en åpen bankstrategi siden 2017, og siterer konseptet som av «ytterste betydning» for sin digitale transformasjonsreise.

VietinBanks forsprang har tillatt den å samle en partnerbase på mer enn 100 selskaper som inkludere superapp- og kjøreturgiganten Grab, samt mobilbetalingsleder MoMo (M_Service). Disse selskapene bruker nå VietinBanks iConnect åpne bankrammeverk for å få tilgang til kundenes data og gi overlegne opplevelser samt personlige produkter og tjenester.

https://developer.vietinbank.vn/

"Per nå er 148 forskjellige tjenester fra 116 partnere gjort tilgjengelige takket være VietinBanks åpne bankplattform," sa Tran. "I gjennomsnitt utføres mer enn 12 millioner finansielle transaksjoner på iConnect-plattformen hver måned."

Behovet for et helhetlig rammeverk

De siste par årene har sett et økende antall vietnamesiske banker våkner opp til den åpne bankmuligheten, introduserer utviklerportaler og tilbyr åpne applikasjonsprogrammeringsgrensesnitt (API) som tredjeparter kan bruke.

Men selv om bransjedeltakere har gjort betydelige fremskritt, hindrer mangelen på et omfattende regelverk rundt åpne banktjenester deres innsats for å omfavne konseptet fullt ut.

I et gjesteinnlegg fra juni 2022 på det vietnamesiske nyhetsbyrået Bao Dau Tu (Investment Newspaper), Roy Anirban, visedirektør for OCBs Digital Banking and Technology-divisjon, skrev at regler og standarder må innføres for å sikre interoperabilitet, sikkerhet og personvern for forbrukerdata.

Roy Anirban

"Når det ikke er noen felles standard for åpen bankvirksomhet, vil forskjellige banker implementere forskjellige API-sikkerhetsprotokoller, noe som fører til muligheten for datatyveri fra noen åpne bankdeltakere,"

skrev Anirban.

"[I tillegg vil] økosystempartnere som ikke er banker, måtte koble til ved hjelp av forskjellige API-formater fra bank til bank, noe som vil påvirke kvaliteten på systemprogramvaren, introdusere risiko for dårlig kundeopplevelse ettersom forskjellige banker vil gi forskjellig informasjon."

På Financial Services and Open Banking Forum 2022 17. juni 2022 delte en representant for konsulentfirmaet Deloitte en lignende holdning, og beklaget mangelen på standarder og regler.

Talsmannen sa at den store utfordringen med å implementere åpen bank er at det ikke finnes retningslinjer for åpne APIer og at det ikke fantes felles standarder for informasjonsteknologisystemer, datalagring, sikkerhet, tilkobling.

Pham Tien Dung, viseguvernør i State Bank of Vietnam (SBV), fortalte Vietnam Investment Review at det eksisterende lovverket for åpen bankvirksomhet i Vietnam er på plass, men at det imidlertid ikke er tilstrekkelig for å håndtere det raske utviklingstakten i sektoren. er vitne til.

Bestemmelser er spredt i en rekke lover, alt fra elektroniske transaksjoner og kredittinstitusjoner, til regler for cybersikkerhet og personopplysninger, og det eksisterer for tiden ikke noe omfattende regelverk.

"Involverte myndigheter må koordinere og kommentere de utkastede regjeringsdekretene om databeskyttelse, personlig identifikasjon og elektronisk autentisering i løpet av de kommende månedene, slik at dokumentene som utstedes vil bli grundig oppdatert," sa Pham.

Vietnam ligger etter Sørøst-asiatiske kolleger

Sammenlignet med sine sørøstasiatiske kolleger, har Vietnam ligget bak slike som Singapore, Filippinene, Malaysia og Thailand når det gjelder åpen bankadopsjon.

på Filippinene, har sentralbanken fastsatt retningslinjer for både banker og ikke-banker for å engasjere seg i den digitale finansielle markedsplassen under det åpne finansmiljøet.

Bangko Sentral ng Pilipinas (BSP) lanserte formelt sitt Open Finance Framework i januar 2022, og presenterte sine toppprioriteringer for årene som kommer, inkludert kapasitetsbygging, utvikling og vedtak av industriaksepterte standarder under en test-og-lær-tilnærming.

I mellomtiden har Singapore tatt i bruk en organisk tilnærming til åpen bankvirksomhet med adopsjon som likevel tilrettelegges av Monetary Authority of Singapore (MAS) gjennom initiativer som f.eks. SGFinDex, en åpen bankplattform som lar enkeltpersoner hente personlig økonomisk informasjon fra deltakende finansinstitusjoner, børsen og fra statlige bolig- og pensjonsbyråer, samt ved å kunngjøre standarder for APIer, dataautentisering og sikkerhet.

I likhet med Singapore, Malaysia har tatt en markedsdrevet tilnærming ved å gi ut et ikke-obligatorisk rammeverk for retningslinjer for arbeid med åpne data og åpne APIer.

Thailand, som introdusert tilbake i 2020 personvernloven, jobber for tiden om nye politiske retningslinjer for banksektoren, herunder åpen bankvirksomhet.

Utvalgt bilde: Unsplash

- maur økonomisk

- blockchain

- blockchain konferanse fintech

- klokkespill fintech

- coinbase

- coingenius

- kryptokonferanse fintech

- datadeling

- fintech

- fintech-app

- fintech innovasjon

- Fintechnews Singapore

- åpen bankvirksomhet

- OpenSea

- PayPal

- paytech

- utbetalingsvei

- plato

- plato ai

- Platon Data Intelligence

- PlatonData

- platogaming

- razorpay

- Regulering

- Revolut

- Ripple

- firkantet fintech

- stripe

- tencent fintech

- Vietnam

- Xero

- zephyrnet