Gjør det enkelt å gjenkjenne SaaS-inntekter

Inntektsføring er en kritisk del av regnskapet for hver virksomhet, spesielt for de som rapporterer inntekter til långivere, investorer og aksjonærer.

Det er notorisk vanskelig for teknologiselskaper å holde tritt med USGAAP og regelverk i stadig utvikling fordi programvare- og teknologiselskaper ofte har flere produkter og tjenester som de tilbyr til kunder. Ikke bare det, men fordi

teknologi- og SaaS-selskaper tilbyr prisinnrømmelser, rabatter, rabatter, pakker,

og til og med individuell prissetting for hver kunde, blir inntektsføring stadig mer kompleks.

Det er strukturerte regler rundt hvordan virksomheter skal beregne og rapportere inntekter. Denne veiledningen er en omfattende ressurs som dekker det enhver SaaS-bedrift trenger å vite om inntektsgjenkjenning og samsvar med standarder som ASC 606.

Hva er inntektsføringsprinsippet?

Inntektsgjenkjenning er prosessen med å konvertere kontanter fra "bestillinger" til "inntekter".

I henhold til det generelt aksepterte regnskapsprinsippet (GAAP) er inntektsføring betingelsen for inntektsføring og gir en måte å gjøre rede for det i regnskapet. Det er så enkelt som det høres ut, men å ta den bokstavelige verdien av det er kanskje ikke den beste måten å gjøre rede for inntekter i SaaS-bedrifter.

La oss si at en kunde har signert en årskontrakt på $12,000 1,000 til $12,000 per måned. Kan de 1,000 XNUMX dollar innregnes som inntekt umiddelbart? Ikke egentlig. Fra et SaaS-regnskapsperspektiv kan inntekten kun regnskapsføres når nevnte produkt-/tjenesteforpliktelser er oppfylt. Så i dette grunnleggende eksempelet kan inntekter på XNUMX USD gjenkjennes hver måned i retur for produktet/tjenesten som er levert, frem til slutten av kontrakten.

Enkelt sagt handler inntektsføring om når en ytelsesplikt er tilfredsstilt hos en kunde.

Inntektsgjenkjenning er viktig for SaaS-bedrifter fordi inntektsbeløpet som kan tjenes i en gitt periode kanskje ikke er relatert til beløpet som er fakturert eller innsamlet kontanter.

Nøkkelbegreper og beregninger i inntektsføring

Før vi dykker ned i detaljene, her er noen nøkkelbegreper og beregninger for SaaS-inntektsføring.

Utsatt inntekt

Utsatt inntekt er pengene du allerede har fakturert, men du kan ikke gjenkjenne det som inntekt fordi produktet eller tjenesten ennå ikke er levert. Det er ofte kjent som uopptjente inntekter. Utsatt inntekt er en forpliktelse fordi i teorien, hvis du ikke klarer å utføre, vil du gi avkall på innkreving eller ha en forpliktelse til å returnere midler til kunden.

Uregnede inntekter

Ikke fakturert inntekter er inntekter som er regnskapsført, men som ennå ikke kan faktureres til kunden på grunn av faktureringsplaner eller visse faktureringsmilepæler angitt i en kontrakt. Ufakturert inntekt behandles som en eiendel (en fordring) inntil kunden kan bli fakturert.

Månedlig tilbakevendende inntekt (MRR) og årlig tilbakevendende inntekt (ARR)

Gjentakende inntekter er det som gjør SaaS så tiltalende. Annual Recurring Revenue (ARR) indikerer hvor mye tilbakevendende inntekt en SaaS-bedrift kan forvente basert på årlige abonnementer, mens Månedlig tilbakevendende inntekt (MRR) er gjentakende inntekt konvertert til et månedlig beløp. Typer MRR som skal måles er:

-Ny MRR: Den nye månedlige gjentakende inntekten fra abonnementer som ble opprettet i den tilsvarende perioden.

-Expansion MRR: Den ekstra månedlige gjentakende inntekten generert fra eksisterende kunder.

-MRR for sammentrekning: MRR tapt på grunn av kanselleringer, nedgraderinger til lavere prisplaner, ikke-fornyelser, fjerning av tilbakevendende tillegg, eller til og med på grunn av kunderabatter.

Beregne og forstå disse beregningene er en avgjørende del av en SaaS økonomileders ansvar.

Videre Reading

Bestilling

Bestilling er en fremtidsrettet beregning som typisk indikerer verdien av en kontrakt signert med en potensiell kunde for en gitt tidsperiode. I et nøtteskall betyr bestillinger forpliktelsen fra kundene dine til å betale deg penger for tjenesten du yter.

Ulike typer bestillinger inkluderer Nye bestillinger, fornyelsesbestillinger og oppgraderte bestillinger. Ved flerårige kontrakter anses bestillinger som har minst ett års forpliktet inntekt som Bestillinger for årlig kontraktsverdi (ACV).. Mens ACV snakker om årlige beløp, Bestillinger for total kontraktsverdi (TCV). beregnes under hensyntagen til hele kontraktens varighet. I tillegg er det også engangsbestillinger som består av engangsavgifter som etableringsgebyrer, treningsavgifter og rabatter.

Bestillinger er en primær indikator på fremtidig inntektsvekst. Bestillinger kan bidra til å måle salgsveksten over tid. Bortsett fra salg hjelper bookinger finansdirektører og finansteam med å planlegge kontantstrømmer og -innganger. Faktisk hjelper det finansteam med å rapportere bestillinger som forpliktede penger, uten å registrere dem som inntekter og dermed unngå unøyaktig beregning av MRR eller ARR (Annual Recurring Revenue).

Billings

Billings er fakturabeløpene som faktureres kunder. Dette kan være over en viss tidsperiode, for eksempel over en måned eller hele året. Enkelt sagt inkluderer fakturering penger du skylder fra kunden din.

Hvis en SaaS har høye bestillinger, men lavere fakturering, er det en ledende indikator på fremtidige kontantstrømproblemer. For å opprettholde sunne kontantstrømmer, må SaaS-bedrifter tenke på måter å få kunder til å betale på forhånd og øke faktureringen. Dette kan gjøres ved å tilby rabatter på årlige betalinger.

Inntekter

Inntekter er inntekten som du tjener når du faktisk leverer tjenesten din til kundene. For hver måned med vellykket levering av tjenester, kan du "inntektsføre" inntektene for den måneden. Dette er i henhold til GAAP-regler, som sier at inntekter bare kan inntektsføres når de er "opptjent".

Å stole på kun bestilling og fakturering for å vurdere ytelse betyr at du kanskje ser på oppblåste tall. En mer nøyaktig måte er å holde oversikt over anerkjente inntekter, som er det faktiske beløpet bedriften tjener i bytte for produktet eller tjenesten.

Med vårt detaljerte eksempel her, lær hvordan beregne SaaS-bestillinger, faktureringer og MRR.

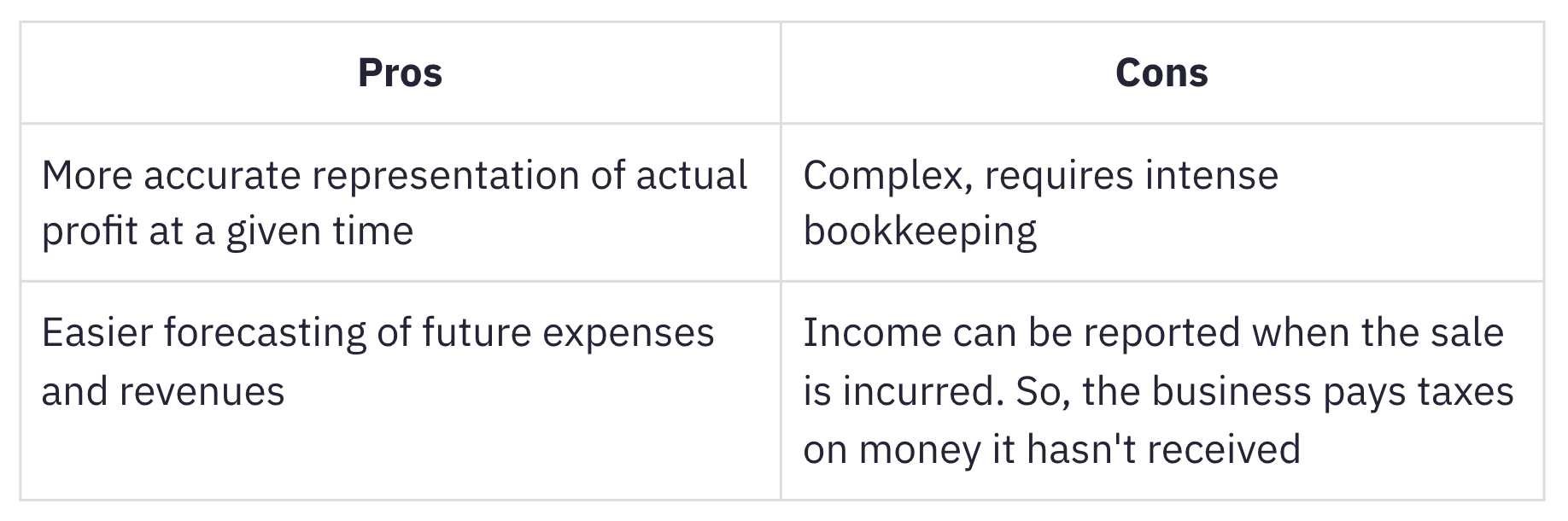

Hva er periodisering?

Periodisering regnskap er når inntekter og utgifter bokføres når de er opptjent, uavhengig av når kontantene faktisk kommer inn eller når utgifter påløper. Periodisert regnskap passer abonnementsbedrifter fordi periodiserte inntekter, hvis de er korrekt innregnet, faktisk sporer MRR.

Denne metoden er mer vanlig enn kontantbasert regnskap, som gjenkjenner inntekter og utgifter når kontanter eller betaling mottas. Til tross for sin kompliserte natur, er periodisering mer egnet for voksende, lagertunge virksomheter. En virksomhet som i gjennomsnitt har mer enn 25 millioner dollar i bruttoinntekter hvert år kreves for å bruke periodiseringsmetoden, i henhold til IRS.

Viktigheten av regnskapsstandarder

Reglene og retningslinjene for finansiell regnskap og rapportering er innrullert av regnskapsstandarder. Inntektsføring er et av prinsippene i de generelt aksepterte regnskapsprinsippene i USA (GAAP US), som er regulert av Financial Accounting Standards Board (FASB). Alternativet for de fleste andre land er International Financial Reporting Standards (IFRS 15), som er regulert av International Accounting Standards Board (IASB).

Regnskapsstandarder finnes for:

-

eliminere variasjoner i måten virksomheter på tvers av bransjer håndterer regnskap for lignende transaksjoner ved å bringe standardisering og åpenhet i finansiell rapportering på tvers av selskaper og bransjer.

-

gjøre det enkelt for investorer og interessenter å forstå og sammenligne regnskapet på tvers av selskaper og bransjer.

Fødselen til ASC 606

I henhold til a uttalelse utgitt av FASB, manglet krav til inntektsføring i IFRS tilstrekkelige detaljer, og regnskapskravene i US GAAP ble ansett for å være motstridende på visse områder.

For å overvinne disse manglene gikk FASB og IFRS sammen for å etablere en ny standard for inntektsføring, kalt ASC 606 Inntekter fra kontrakter med kunder.

ASC 606 definerer et fleksibelt, robust rammeverk som omfatter prinsippene for inntektsføring på tvers av bransjer. Dette ryddet opp i skyene av forvirring som dukket opp SaaS regnskap på grunn av inkonsekvent og uklar praksis.

ASC 606 & Revenue Recognition in the World of SaaS

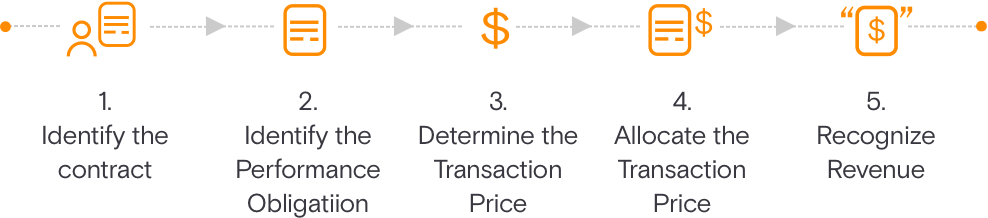

ASC 606 forenkler utarbeidelsen av regnskap gjennom en 5-trinns modell for inntektsføring. Denne modellen er rettet mot å veilede virksomheter om hvor mye og når de skal innregne inntekter.

Identifiser kontrakten med en kunde

Dette skisserer kriterier som skal oppfylles ved etablering av en kontrakt med kunden om å levere produkter eller tjenester. Kontrakten er gjensidig avtalt (skriftlig eller muntlig) og definerer rettighetene og pliktene til hver part.

Identifiser ytelsesforpliktelsene i kontrakten

Denne beskriver alle ytelsesforpliktelser eller leveranser når kontrakten blir utarbeidet. Hvis tjenestene eller produktene er forskjellige, må de regnskapsføres separat.

Bestem transaksjonsprisen

Dette trinnet inkluderer alle hensyn som må tas når transaksjonsprisen fastsettes.

Tildel transaksjonsprisen

Dette forklarer hvordan transaksjonsprisen fordeles på tvers av alle ytelsesforpliktelser identifisert i kontrakten. Dette inkluderer også variabel vurdering.

Inntektsføre når (eller etter hvert) ytelsesforpliktelsen er oppfylt

Inntekter kan regnskapsføres på et tidspunkt eller over tid ettersom og når kunden drar nytte av produktet eller tjenesten din og er drevet av overføring av kontroll til kunden.

Det er fem kriterier for å inntektsføre et arrangementsgebyr. Alle disse forutsetningene må være oppfylt:

Ytelse:

-

Risikoer og belønninger er overført fra selger til kjøper: Risikoer og belønninger overføres ikke til kjøperen før en måned med tjeneste er levert. Dette skjer vanligvis når fordelene med produktet eller tjenesten har blitt formidlet til kunden.

-

Selger har ingen kontroll over varene som selges: I SaaS-sammenheng kan dette oppfylles når kunden har brukt produktet i minst en måned eller mer.

Samlerbarhet:

-

Innkrevingen av betalingen er rimelig sikret: I det minste når det gjelder de fleste kredittkorttransaksjoner, kan SaaS-bedrifter være ganske sikre (innen rimelighetens grenser) om innkrevbarheten av betalinger.

Målbarhet:

-

Inntektsbeløpet kan med rimelighet måles: Inntektsbeløpet som en SaaS-bedrift tjener, er basert på avgifter som står i forhold til tjenestene som tilbys. Dette kan være rateable inntekter for faste avgiftsordninger eller enhet eller mengde basert på volum eller bruksbaserte forretningsmodeller.

-

Kostnadene ved å tjene inntektene kan med rimelighet måles: I SaaS er kostnaden for å betjene en ny kunde vanligvis ubetydelig med mindre implementeringstjenester er betydelige og anerkjennes som en separat ytelsesforpliktelse.

Nøkkelutfordringer med SaaS-inntektsgjenkjenning

For årlige planer er inntektsføring enkel. Men kompleksiteten øker gradvis når det er endringer i abonnementsplaner som:

-

Kansellering av et abonnement midtveis

-

Oppgrader fra en månedlig plan til en årlig plan midt på året

-

Nedgrader fra en høyere plan ($12000) til en lavere plan ($6000)

Det blir mer komplekst med disse funksjonene som ofte er samlet i SaaS:

-

Oppstartsgebyr

-

Støtteavgifter

-

Konsulenttjenester

-

Tilpasning

-

Bruksbaserte avgifter

Avhengig av arten av ytelsesforpliktelser og hvordan de oppfylles, har SaaS-selskaper en rekke metoder for inntektsføring å velge mellom. Du kan lese en detaljert oversikt over vanlige metoder for inntektsføring og hvordan de implementeres i SaaS-bedrifter.

I komplekse inntektsscenarier må inntektsføringen forholdsmessig og rekalibreres. Vi skal lede deg gjennom hvert av disse scenariene i detalj.

Scenarier for inntektsgjenkjenning for SaaS-selskaper

La oss ta et eksempel på 'Hjelp!', et SaaS-selskap som spesialiserer seg på helpdesk og billetthåndtering. Hjelp! tilbyr tre planer for sine abonnenter; Vekstplan, Pro-plan og Enterprise-plan på henholdsvis $6000, $12000 og $24000 per år. 'Hjelp!' tilbyr også fleksibiliteten til å legge til flere brukere om nødvendig.

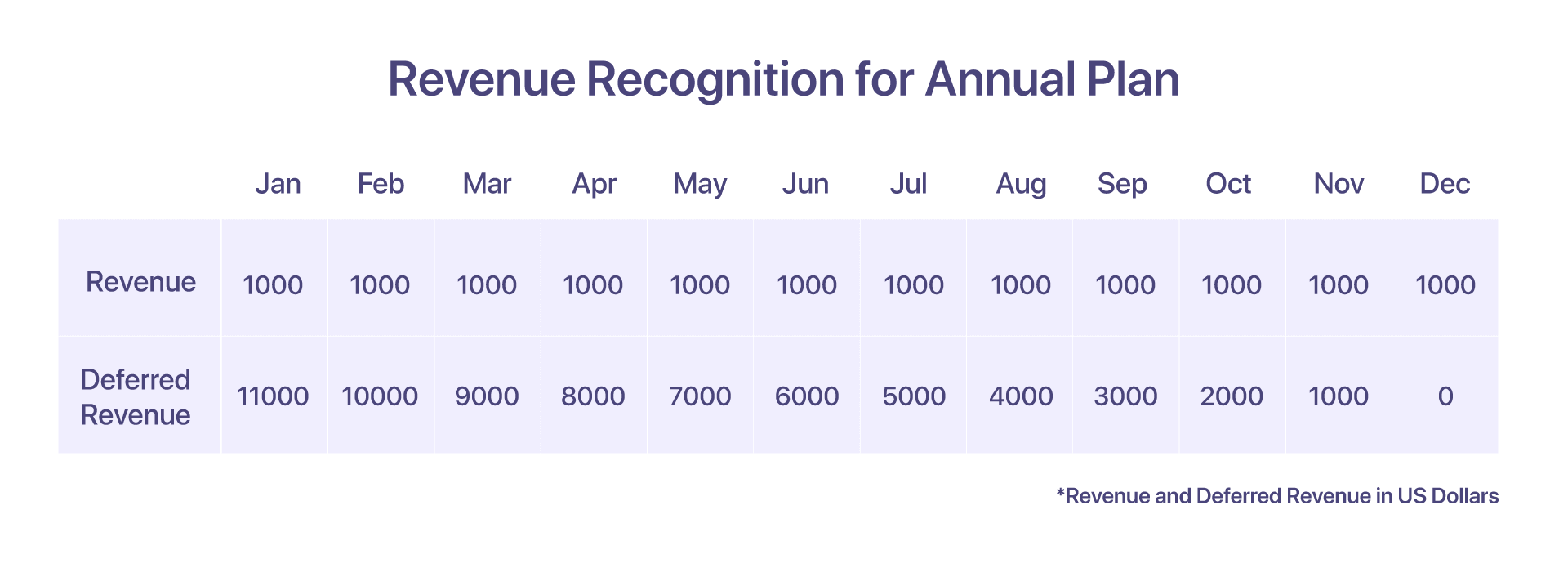

1. Inntektsføring for en årlig plan

La oss anta at en kunde har valgt den årlige Pro-planen priset til $12000 per år fra og med januar. Inntektsføringen, i dette tilfellet, er ganske grei.

De blir fakturert med en faktura på $12000 på forhånd i begynnelsen av januar. Men som nevnt før, bare $1000 blir anerkjent i januar. Hva skjer med inntektene som samles inn, men som ikke innregnes? De resterende $11000 XNUMX, er registrert som utsatt inntekt.

På slutten av hver påfølgende måned blir ytterligere $1000 anerkjent for tjenestene som tilbys av Help!. Dette fortsetter til desember, når Hjelp! Har fullt ut oppfylt sin forpliktelse overfor kunden

-

Fakturaen som reises i januar vil være på $12000

-

Inntektsført i januar: $1000

-

Utsatt inntekt i januar: $11000

-

Inntektsført per 31. desember: USD 12000

-

Gjenstående utsatt inntekt per 31. desember: $0

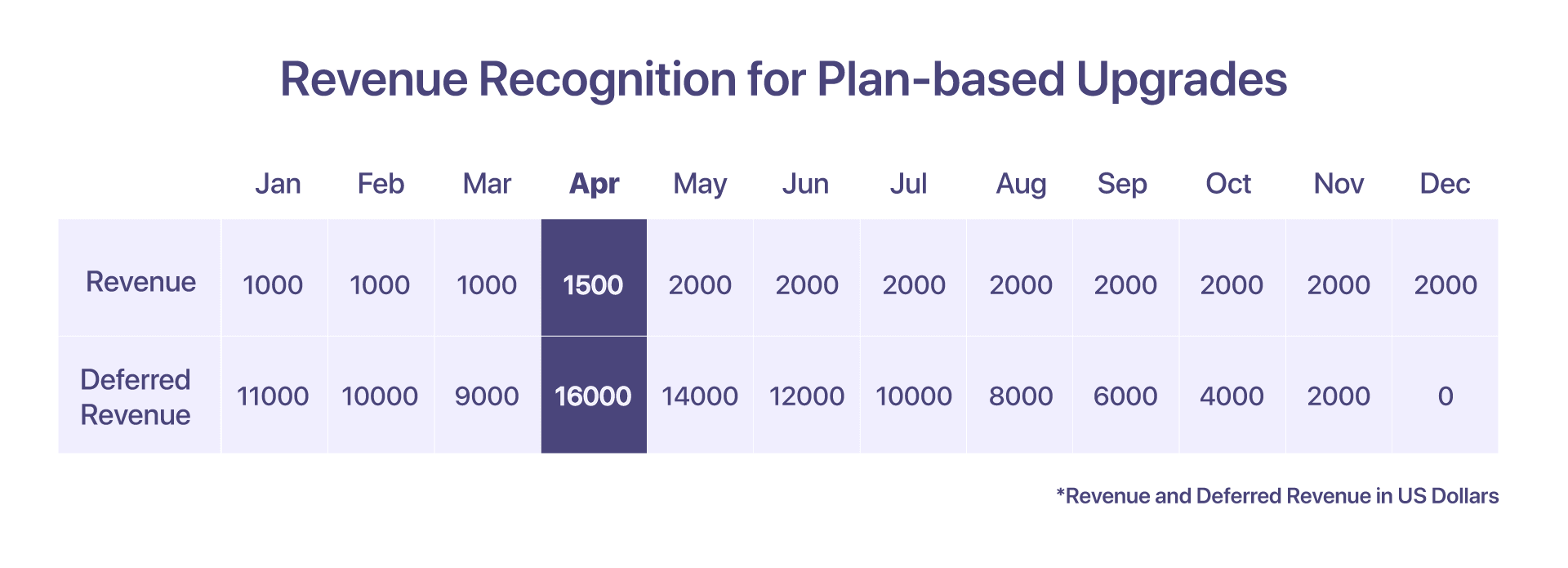

2. Inntektsføring for planbaserte oppgraderinger

Kunden bestemmer seg for å oppgradere fra Pro til Enterprise-plan, dvs. fra $12000 til $24000, den 15. april.

Fra et rapporteringsperspektiv vil MRR-rapporten for april vise at MRR for Enterprise-planen er $2000.

Fra et inntektsføringsperspektiv, som er avhengig av faktureringen og tjenestene som ytes, er det slik sekvensen av hendelser som fører til inntektsført inntekt for april skal se ut:

-

Faktura oppgitt i januar: $12000

-

Inntektsført frem til 31. mars: $3000

-

Inntekter innregnet til 15. april: 500 USD (for 15 dager med utført tjeneste)

-

Total inntekt som er registrert fra januar til 15. april: $3500

-

Kredittnota hevet = $8500, ny proporsjonal faktura hevet: $17000

-

Total inntekt som ble registrert i april: $1500 ($1000 for gjenværende dager med utført tjeneste)

-

Utsatt inntekt ved utgangen av april: $16000 ($24000 proporsjonalt fra 15. april til 31. desember)

-

Inntektsført i påfølgende måneder (mai til desember): $2000/md

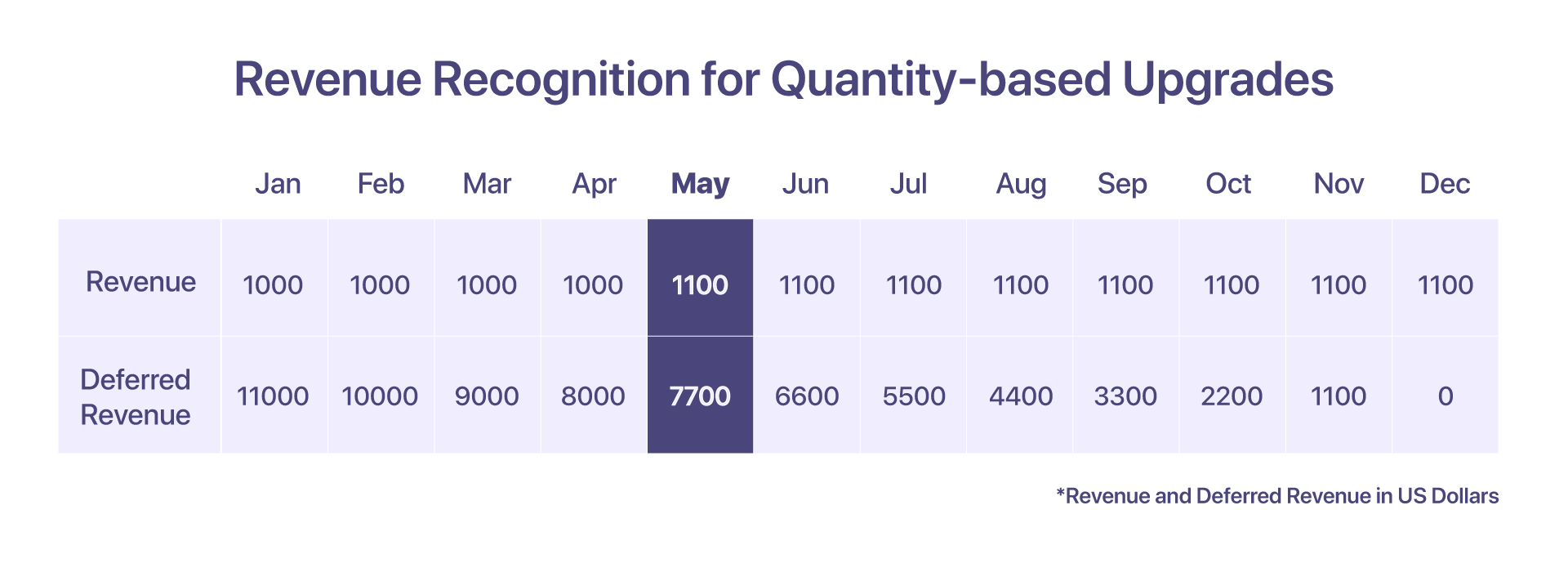

3. Inntektsføring for kvantumsbaserte oppgraderinger

Hvis kunden bestemmer seg for å innkvartere 10 ekstra agenter til den eksisterende Pro-planen 1. mai, til en pris av $10 per agent for de påfølgende månedene, kvalifiserer dette som en kvantitetsbasert oppgradering.

I dette tilfellet vil det genereres en ny faktura for de ytterligere 10 agentene.

-

Faktura oppgitt i januar: $12000

-

Inntektsført fra januar til april: $4000

-

Antall oppgradert fra 100 til 110 agenter 1. mai belastet med $10 per agent

-

Forholdsmessig faktura vil bli opprettet i mai for $800

-

Inntektsført i mai og påfølgende måneder: $1100 ($1000 + ($10*10 agenter)

-

Utsatt inntekt i mai: $7700

-

Utsatt inntekt i juni: $6600

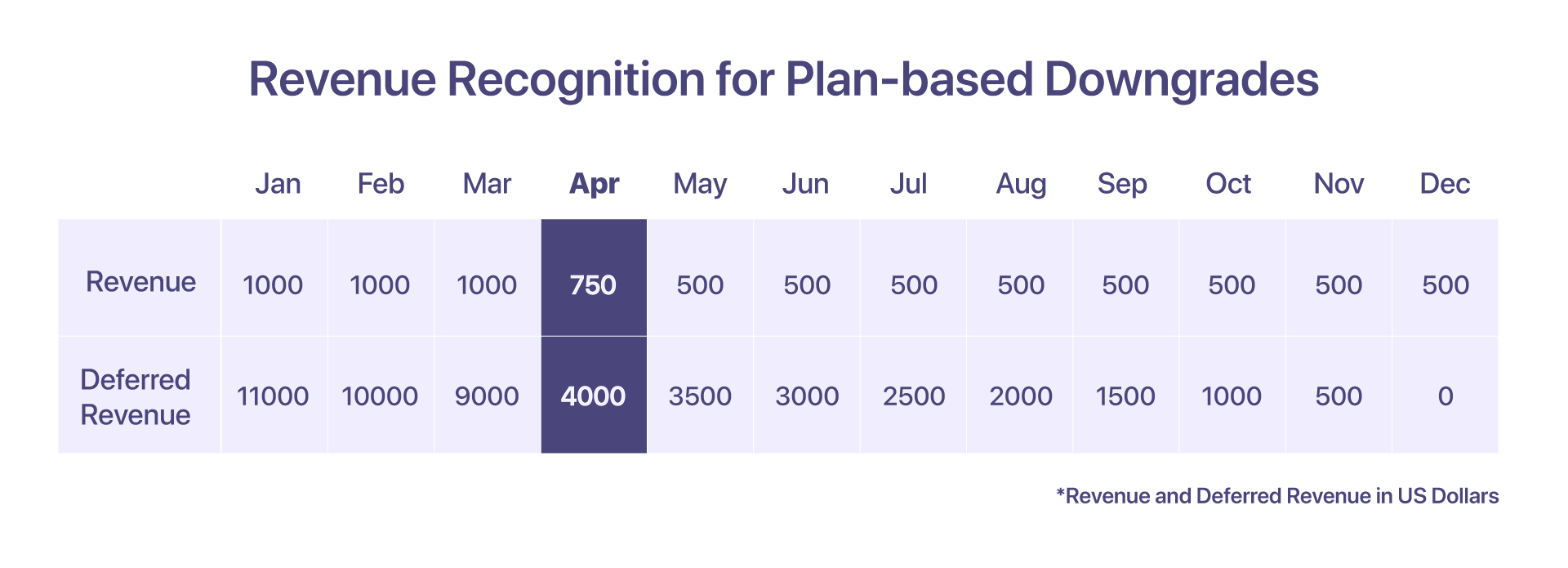

4. Inntektsføring for planbaserte nedgraderinger

Hvis kunden nedgraderer fra Pro-planen på $12000 til vekstplanen på $6000, den 15. april, kan inntektene registreres slik:

Inntekter som innregnes fra 1. april til 15. april (under Pro-planen) er $500. Etter nedgradering vil en kreditnota på $8500 bli utstedt og inntekten som innregnes fra 15. april til 30. april (under vekstplan) vil være $250.

-

Faktura oppgitt i januar: $12000

-

Inntektsført fra januar til mars: $3000

-

Inntektsført fra 1. april til 15. april: $500

-

En kreditnota vil bli utstedt på $8500

-

En ny proporsjonal faktura vil bli generert for $4250

-

Total inntekt registrert i april: $750

-

Inntektsført i påfølgende måneder (mai til desember): $500/md

-

Utsatt inntekt i april: $4000

-

Utsatt inntekt i mai: $350

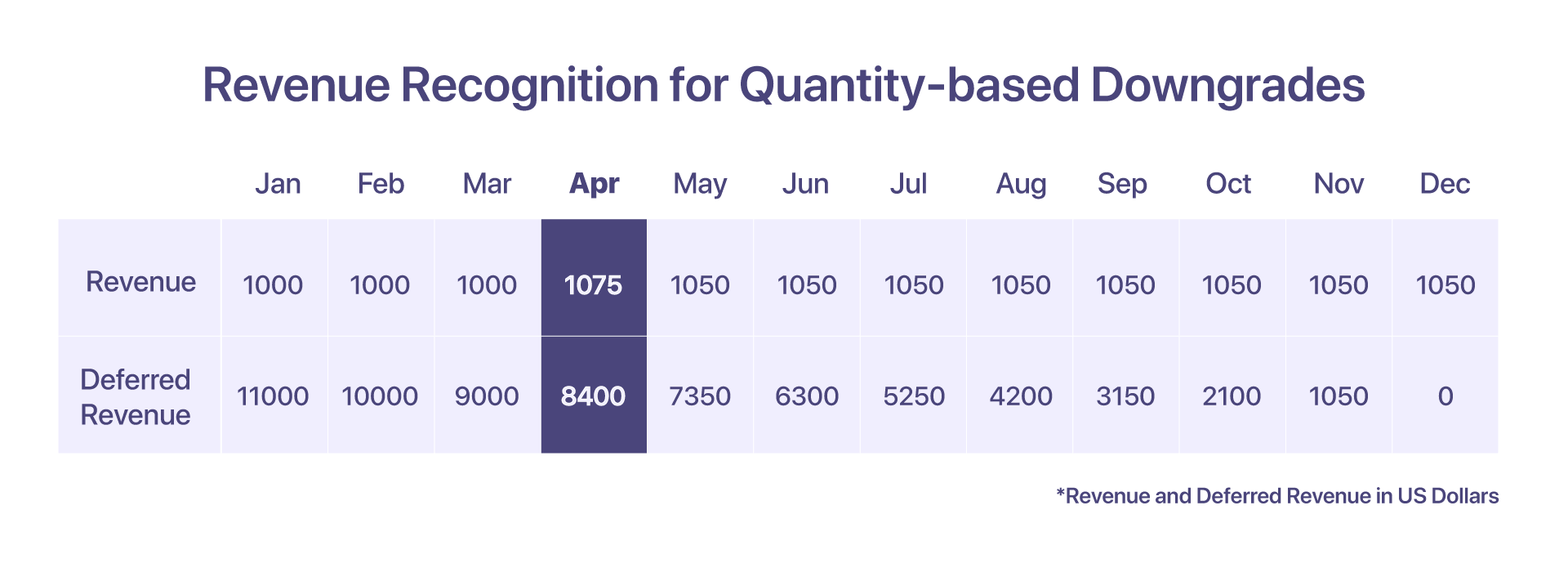

5. Inntektsføring for kvantumsbaserte nedgraderinger

Si at kunden brukte pro-planen på $12000 per år med 10 ekstra agenter (til $10 per agent) fra januar. Men fra 15. april og utover bestemmer de seg for å nedgradere til 5 agenter.

En kreditnota vil bli utstedt for å justere for det reduserte antallet agenter og en forholdsmessig faktura vil bli generert.

-

Faktura oppgitt i januar: $12000

-

Inntektsført fra januar til mars: $3300

-

Inntektsført i april: $1000 + $50 (første 15 dager) + $25 (siste 15 dager for 5 agenter) = $1075

-

Kredittnota opprettet: $750 (8*100 + $50 i 15 dager)

-

Proportional faktura generert: $425 (8*50 + $25 for 15 dager)

-

Inntektsført i påfølgende måneder (mai til desember): $1050/md

-

Utsatt inntekt i april: $8000 + $400 (for 5 ekstra agenter) = $8400

-

Utsatt inntekt i mai: $7350

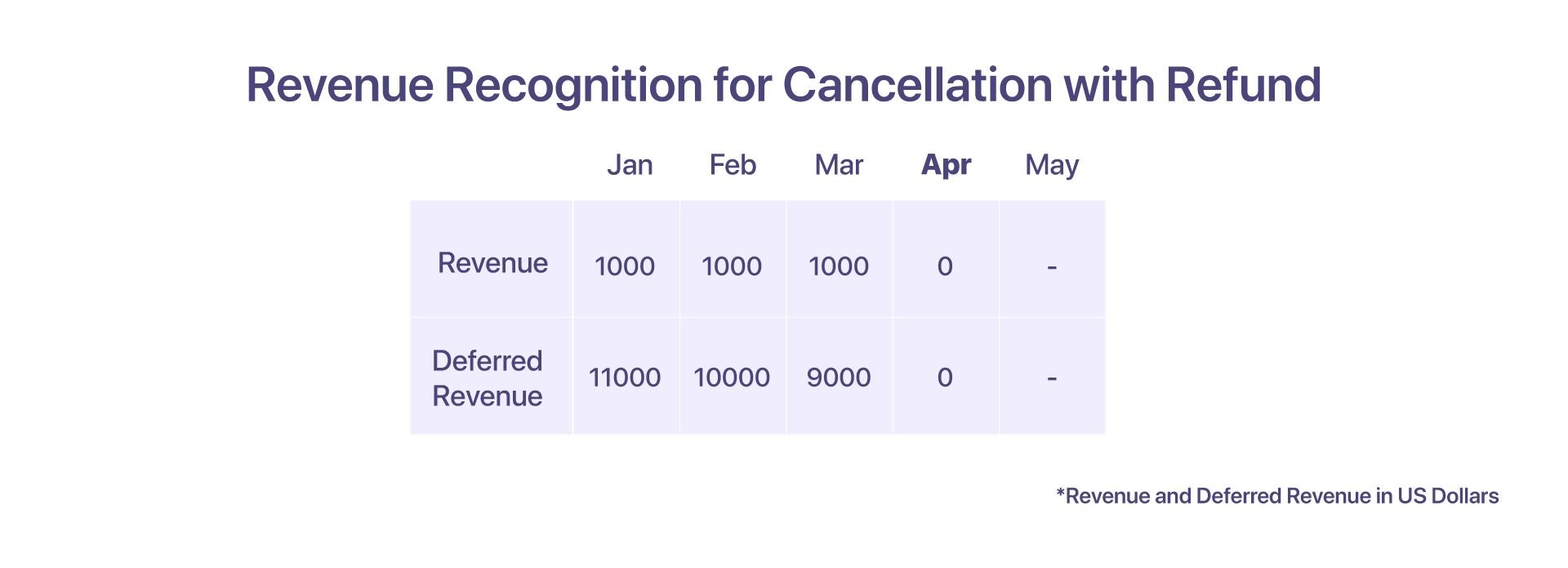

6. Inntektsføring for kansellering med refusjon

Kunden betaler $12000 på forhånd for å hjelpe! etter årskontrakten på 12 måneder i januar. De bestemte seg imidlertid for å be om en kansellering i april.

To mulige scenarier som kunden kan møte, avhengig av hvordan Hjelp! ønsker å håndheve sine kontraktsmessige rettigheter.

Ved avbestilling med refusjon kansellerer kunden tjenestene fra Help! i begynnelsen av april med refusjon. Hjelp! godkjenner inntektene til mars. Hjelp! oppretter også en kreditnota på $9000 og refunderer beløpet for å underbygge kanselleringen.

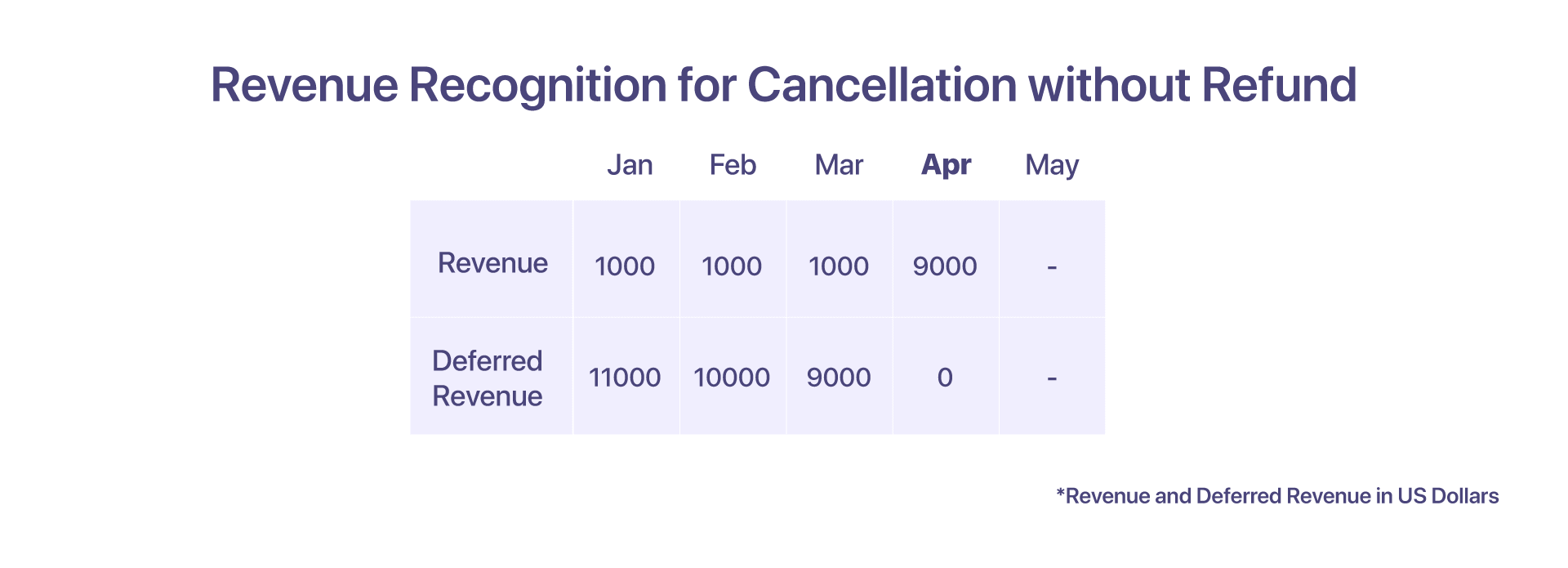

7. Inntektsføring for kansellering uten refusjon

Ved avbestilling uten refusjon kansellerer kunden tjenestene fra Help! i begynnelsen av april, men kontraktsmessig, har ikke krav på hel eller delvis refusjon. Hjelp! kan deretter innregne balansen utsatt beløp som inntekt i april. Det er ikke opprettet noen kreditnota i dette tilfellet.

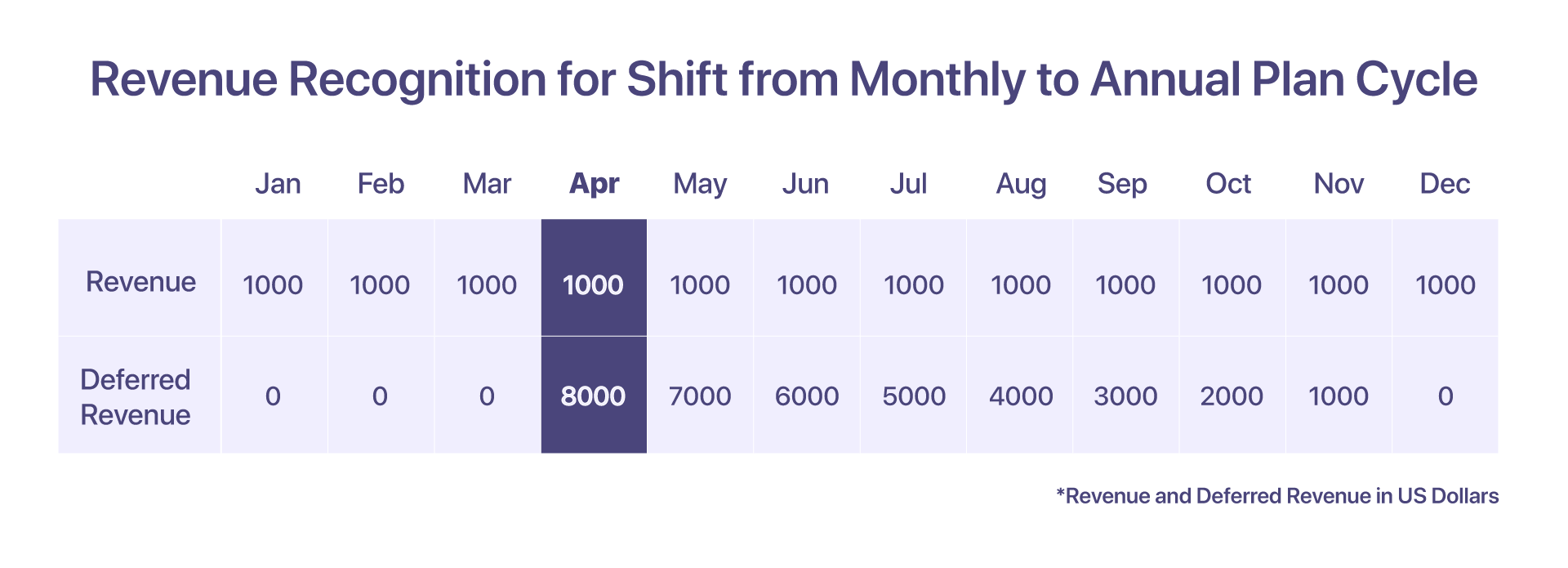

8. Inntektsføring for skifte i månedlig til årlig plansyklus

Kunden har meldt seg på Hjelp! på en månedlig plan på $1000/måned. I dette scenariet kan inntektene fra hver måned regnskapsføres i samme måned.

Men hvis kunden bestemmer seg for å skifte plansyklusen fra en månedlig plan til den årlige Pro-planen til $12000/år i begynnelsen av april, må den utsatte inntektskontoen inneholde det forholdsmessige beløpet på $8000 fra og med april.

-

Faktura oppgitt i januar = $1000

-

Inntektsført fra januar til mars = $3000

-

Inntektsført i april = $1000

-

Forholdsmessig faktura samlet inn for Pro-planen fra april til desember, for $9000

-

Utsatt inntekt i april = $8000

-

Utsatt inntekt i mai = $7000

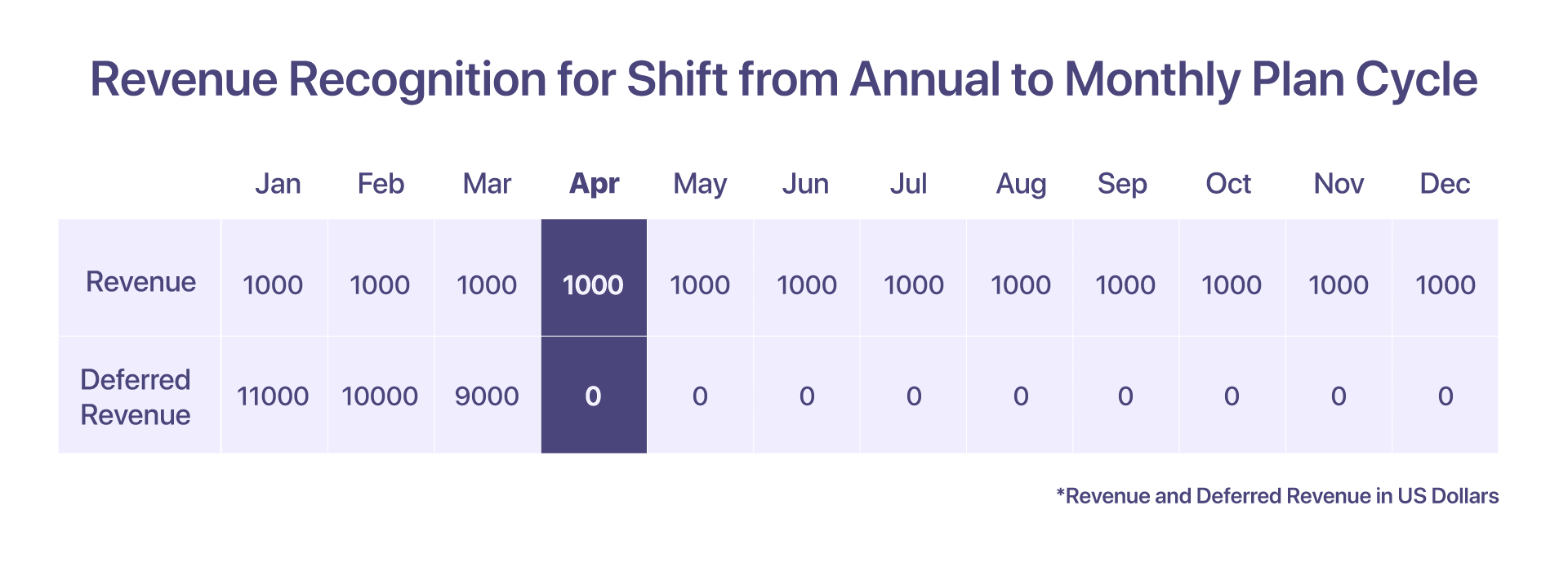

9. Inntektsføring for skift i årlig til månedlig plansyklus

Kunden har registrert seg for $12000 Pro Plan med hjelp!. Inntektene som innregnes over månedene er den samme som for en årlig plan, der inntekten som innregnes per måned er $1000.

Men hvis de bestemmer seg for å bytte til en månedlig plan til $1000/måned i begynnelsen av april, så hjelp! utsteder en kreditnota på $8000 for refusjon i april, og deretter blir inntekten innregnet i de respektive månedene.

-

Fakturaen er hevet i januar for $12000

-

Inntektsført fra januar til mars = $3000 ($1000/md)

-

Utsatt inntekt i mars = $9000

-

Inntektsført i april = $1000

-

Kreditnota på $8000 utstedt i april og utsatt inntekt i april er $0 etter plansyklusskift

-

Utsatt inntekt i mai = $0

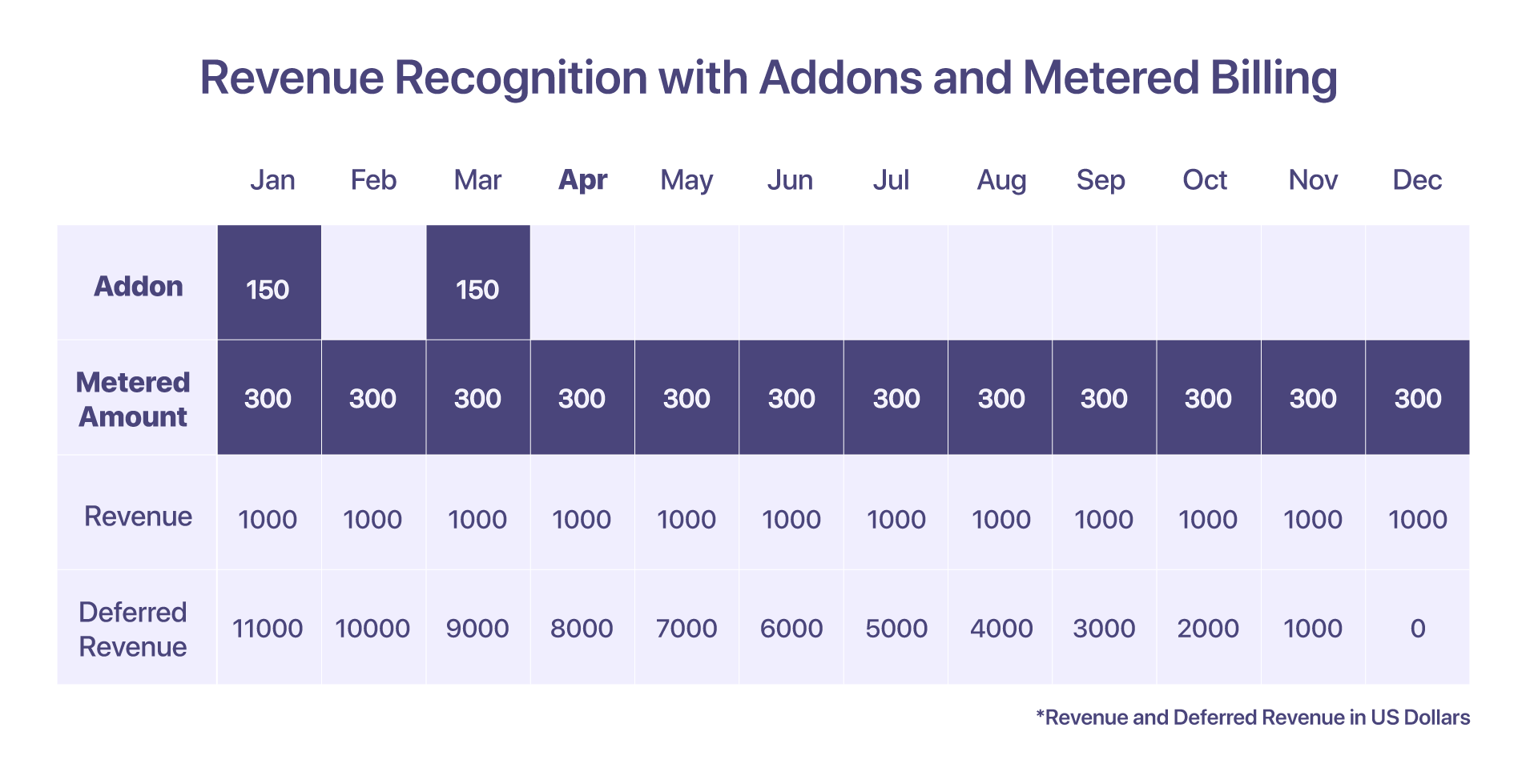

10. Inntektsføring for tillegg og målt fakturering

Kunden inkluderer et tillegg – oppsettsgebyr, for januar måned, priset til $150, sammen med en målt faktureringskomponent priset til $300 per måned.

Det er en forskjell i inntektsføringen for tillegg og målt fakturering. Overskuddene som påløper i den målte faktureringen vil bli regnskapsført i måneden den påløper. Når det gjelder tillegg, innregnes beløpet på grunnlag av når det faktureres.

-

Faktura oppgitt i januar: $12000 + tillegg og målt faktureringskomponent

-

Inntektsført i januar: $1450. Det målte beløpet på $300 vil påløpe fra desember.

-

Utsatt inntekt i januar: $11000 XNUMX, siden inntekter blir innregnet for tillegg og målte faktureringer i samme måned, vil de utsatte inntektene for slike komponenter bare være null.

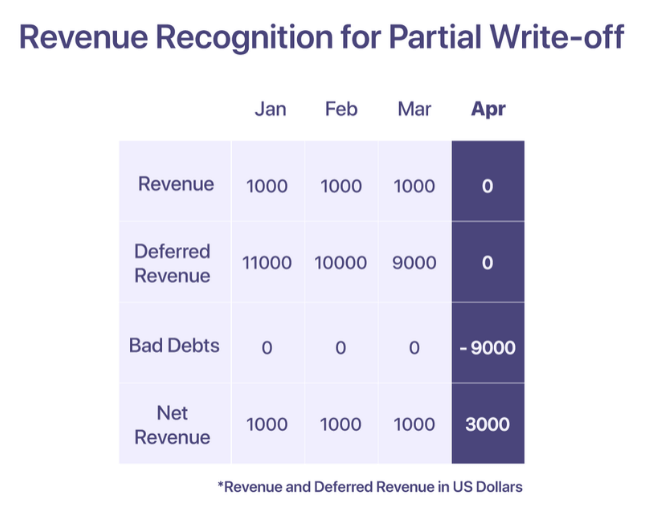

11. Inntektsføring for tap på fordringer og avskrivninger

I henhold til GAAP kan inntekter fra et salg regnskapsføres når tjenestene er utført. Imidlertid, hvis en virksomhet ikke klarer å samle inn betalingene, må virksomheten rapportere det som en dårlig gjeld under sin utgiftskonto, for å motvirke inntektene som ble rapportert under salget. Selskapet kan beslutte å avskrive en dårlig gjeld når betalingen anses som uinnkrevelig.

Det finnes to typer avskrivninger; delvis avskrivning og full avskrivning.

Delvis avskrivning

En delvis avskrivning skjer når en delbeløp av det totale fakturabeløpet er realisert og resten er uinndrivelig.

Si, Hjelp! reiser en faktura på $12000 til en kunde i januar måned. 'Hjelp!' godkjenner inntekter på $1000 hver måned, og det resterende beholdes på kontoen for utsatt inntekt. Kunden erklærer imidlertid at de ikke vil være i stand til å betale fra april og utover på grunn av utilstrekkelige midler. Beløpet regnes som uinnkrevelig fra april og avskrives som tap på fordringer i april.

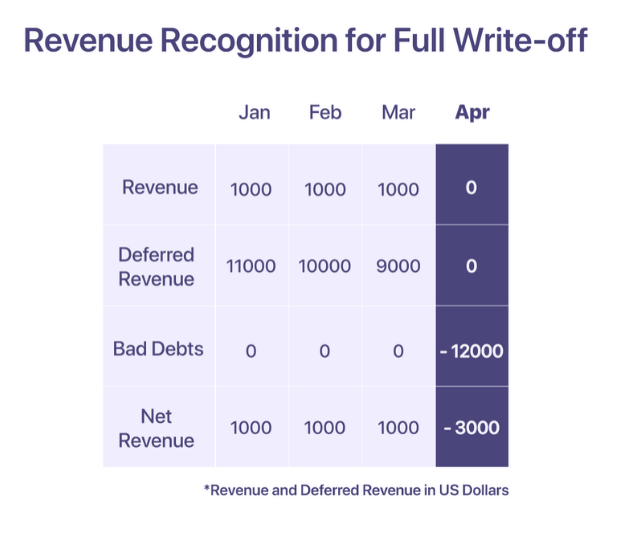

Full avskrivning

En full avskrivning skjer når hele beløpet på fakturaen anses som uinnkrevelig.

Si, Hjelp! reiser en faktura på $12000 til en kunde i januar måned. Kunden kan imidlertid ikke betale fra januar og utover. Etter gjentatte purreforespørsler, Hjelp! bestemmer i april at beløpet er uinndrivelig og avskriver det i april.

Beste praksis for inntektsføring

-

Bruk "utsatt inntekt" som en kontrollkonto for å minimere innvirkningen på den faktiske inntekten

-

Motregne tapsutgifter mot inntekter som innregnes hver måned for å få en mer realistisk finansiell rapport

-

Sett av rabatter mot inntekter for å få et nøyaktig "nettosalg"-tall på rapporten din

-

Forstå hvordan fordelingen av inntekter og utsatt inntekt ser ut på tvers av kanaler og hvordan de kan veilede beslutningstaking

-

Forstå og overhold opplysningskravene som er pålagt for din bransje for å sikre åpenhet og klarhet i finansiell rapportering

Relatert lese: Beste praksis for inntektsføring av SaaS

Gjør det enkelt å gjenkjenne SaaS-inntekter

Gjentakende fakturering og inntektsføring bør gå hånd i hånd. Det kan være veldig tidkrevende og kjedelig å ha flere kilder til sannhet. Chargebee er en abonnementsadministrasjonsplattform som ikke bare hjelper til med å administrere gjentakende fakturering, men også sikrer globalt samsvarende inntektsføring.

Med Chargebee RevRec du kan

-

Automatiser ASC 606-kompatibel inntektsføring

-

Definer og implementer ytelsesforpliktelsene dine i hovedbokene dine

-

Forbedre rapporteringsnøyaktigheten og forretningsverdien

-

Automatiser inntektsarbeidsflyten fra salgsordre til inntektsgjenkjenning

Chargebee ukompliserer inntektsføring ved å bruke faktureringsplattformen som den eneste kildesannheten, noe som muliggjør sømløs administrasjon av tilbakevendende fakturering sammen med inntektsrapportering for raskt voksende startups til offentlige selskaper.

Automatiser inntektsgjenkjenning for SaaS-bedriften din i dag >

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 måneder

- 2023

- a

- I stand

- Om oss

- imøtekomme

- Logg inn

- Regnskap og administrasjon

- nøyaktighet

- nøyaktig

- tvers

- faktisk

- Ytterligere

- I tillegg

- Etter

- mot

- Agent

- agenter

- Alle

- allokert

- allerede

- alternativ

- beløp

- beløp

- og

- årlig

- år

- En annen

- hverandre

- tiltrekkende

- April

- områder

- rundt

- ordning

- eiendel

- unngå

- dårlig

- Balansere

- basert

- grunnleggende

- basis

- fordi

- blir

- før du

- Begynnelsen

- være

- Fordeler

- BEST

- fakturering

- borde

- bestillinger

- Breakdown

- Bringe

- virksomhet

- bedrifter

- beregne

- beregnet

- som heter

- kort

- saken

- Kontanter

- kontantstrøm

- viss

- økonomisjefer

- utfordringer

- kanaler

- Tilleggsgebyr

- ladet

- Velg

- klarhet

- samle

- samling

- engasjement

- forpliktet

- Felles

- vanligvis

- Selskaper

- Selskapet

- sammenligne

- fullføre

- komplekse

- kompleksitet

- samsvar

- kompatibel

- komplisert

- komponent

- komponenter

- fatte

- omfattende

- konsepter

- tilstand

- Motstrid

- forvirring

- hensyn

- betraktninger

- ansett

- stadig

- kontekst

- kontrakt

- kontrakter

- kontroll

- konvertert

- Tilsvarende

- Kostnad

- Kostnader

- land

- dekker

- opprettet

- skaper

- kreditt

- kredittkort

- kriterier

- kritisk

- avgjørende

- kunde

- Kunder

- syklus

- Dager

- Gjeld

- Desember

- besluttet

- avgjørelse

- erklærer

- definerer

- levert

- levering

- avhengig

- avhengig

- Til tross for

- detalj

- detaljert

- detaljer

- forskjell

- vanskelig

- regi

- avsløring

- rabatter

- distinkt

- distribusjon

- Nedgradere

- trukket

- drevet

- under

- hver enkelt

- opptjent

- tjene

- Inntjening

- effekt

- muliggjør

- Omfatter

- møte

- sikre

- sikrer

- Enterprise

- spesielt

- etablere

- etablere

- Eter (ETH)

- Selv

- hendelser

- Hver

- utvikling

- eksempel

- utveksling

- eksisterende

- forvente

- utgifter

- forklarer

- FAIL

- mislykkes

- ganske

- FASB

- Egenskaper

- gebyr

- avgifter

- finansiere

- finansiell

- Først

- fikset

- fleksibilitet

- fleksibel

- flyten

- etter

- For investorer

- fremtidsrettet

- Rammeverk

- fra

- fullt

- fullt

- midler

- framtid

- GAAP

- general

- generelt

- generert

- få

- gitt

- Globalt

- Go

- Går

- skal

- varer

- gradvis

- brutto

- Økende

- Vekst

- veilede

- retningslinjer

- håndtere

- hender

- skjer

- sunt

- hjelpe

- hjelper

- her.

- Høy

- høyere

- hold

- Hvordan

- Men

- HTML

- HTTPS

- identifisert

- umiddelbart

- Påvirkning

- iverksette

- gjennomføring

- implementert

- betydning

- viktig

- in

- unøyaktig

- inkludere

- inkluderer

- Inntekt

- Øke

- øker

- stadig

- indikerer

- Indikator

- individuelt

- bransjer

- industri

- tilsig

- f.eks

- internasjonalt

- Investorer

- IRS

- Utstedt

- saker

- IT

- Januar

- ble med

- Hold

- nøkkel

- Vet

- kjent

- Siste

- ledende

- LÆRE

- långivere

- ansvar

- Se

- ser ut som

- ser

- UTSEENDE

- vedlikeholde

- gjøre

- GJØR AT

- administrer

- ledelse

- Mars

- midler

- måle

- nevnt

- metode

- metoder

- metrisk

- Metrics

- Middle

- kunne

- milepæler

- millioner

- modell

- modeller

- modifikasjoner

- penger

- Måned

- månedlig

- måneder

- mer

- mest

- flerårig

- flere

- gjensidig

- Natur

- Trenger

- behov

- Ny

- bemerket

- Antall

- tall

- bindinger

- få

- tilby

- tilby

- Tilbud

- offset

- ONE

- rekkefølge

- Annen

- utbetalinger

- skisserer

- Overcome

- skyldte

- del

- parti

- Betale

- betaling

- betalinger

- land

- utføre

- ytelse

- perioden

- perspektiv

- fly

- planlegging

- planer

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- Point

- mulig

- praksis

- forutsetninger

- pris

- prising

- primære

- prinsipp

- prinsipper

- pro

- problemer

- prosess

- Produkt

- Produkter

- Produkter og tjenester

- prospektive

- gi

- forutsatt

- gir

- offentlig

- offentlige selskaper

- sette

- kvantitet

- hevet

- hever

- RE

- Lese

- realistisk

- realisert

- grunnen til

- kvitteringer

- mottatt

- anerkjennelse

- gjenkjenne

- gjenkjent

- gjenkjenner

- registrert

- innspilling

- gjentakende

- Redusert

- refundere

- Uansett

- regulert

- forskrifter

- utgitt

- gjenværende

- fjerning

- gjentatt

- rapporterer

- rapportert

- Rapportering

- anmode

- forespørsler

- påkrevd

- Krav

- ressurs

- de

- henholdsvis

- ansvar

- REST

- retur

- inntekter

- omsetningsvekst

- inntekter

- Belønninger

- rettigheter

- risikoer

- robust

- regler

- SaaS

- Sa

- salg

- salg

- samme

- fornøyd

- fornøyd med

- scenario

- scenarier

- sømløs

- separat

- Sequence

- tjeneste

- Tjenester

- oppsett

- aksjonærer

- skift

- bør

- Vis

- signert

- signifikant

- lignende

- Enkelt

- ganske enkelt

- siden

- enkelt

- So

- Software

- noen

- kilde

- Kilder

- spesialisert

- interessenter

- Standard

- standarder

- Begynn

- Start

- startups

- Tilstand

- uttalelser

- Stater

- Trinn

- rett fram

- strukturert

- abonnenter

- abonnement

- abonnementer

- senere

- vellykket

- slik

- tilstrekkelig

- Ta

- ta

- Snakker

- lag

- tech

- Teknologi

- teknologiselskaper

- De

- verden

- deres

- tre

- Gjennom

- billettsystem

- tid

- tidkrevende

- til

- i dag

- Totalt

- mot

- Kurs

- Transaksjonen

- Transaksjoner

- overføre

- overføres

- Åpenhet

- typer

- typisk

- oss

- ultimate

- etter

- forståelse

- enhet

- forent

- Forente Stater

- oppgradering

- oppgradert

- us

- bruke

- Brukere

- vanligvis

- verdi

- volum

- måter

- Hva

- hvilken

- mens

- vil

- innenfor

- uten

- arbeidsflyt

- verden

- ville

- skrevet

- år

- Din

- zephyrnet

- null