De fleste digitale utfordrerbankene rundt om i verden sliter med å tjene penger, hemmet av høye kundeanskaffelseskostnader, tyngende regulatoriske overholdelseskrav og begrensede inntektsstrømmer.

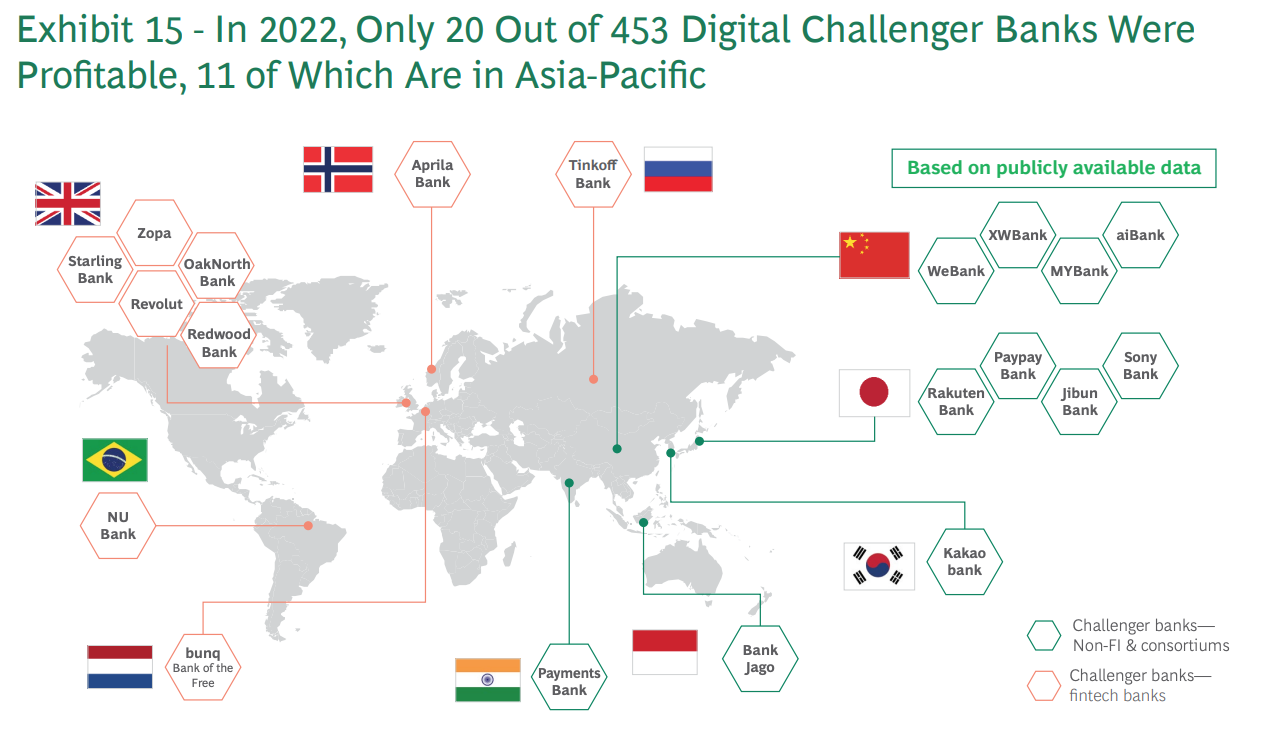

Boston Consulting Group (BCG) estimater at kun 5 % av over 450 globale digitale utfordrerbanker var lønnsomme i 2022. Av disse 20 digitale utfordrerbankene er 11 lokalisert i Asia-Pacific (APAC), åtte i Europa og én i Latin-Amerika.

Lønnsomme digitale utfordrerbanker over hele verden, Kilde: BCG Fintech Control Tower, mai 2023

Disse tallene antyder at APAC digitale utfordrerbanker har vært relativt mer suksessrike enn sine europeiske eller amerikanske motparter, en suksess som analytikere og bransjeobservatører ofte tilskriver regionens unike egenskaper som inkluderer dens store populasjon av ubankede, sterke mobilkultur og raskt voksende middelklasse. .

APAC-land, som India, Kina og Sørøst-asiatiske nasjoner, har betydelige populasjoner uten bank og underbank, en mulighet som mange digitale utfordrere benytter seg av med tilgjengelige og praktiske banktjenester via mobile enheter.

I følge BCG er det omtrent 2.8 milliarder voksne med underbank i verden (hvorav 50 % bor i fremvoksende økonomier), og ytterligere 1.5 milliarder er uten bank (75 % er bosatt i fremvoksende økonomier).

I tillegg opplever mange APAC-land en rask vekst av middelklassen, noe som fører til økt etterspørsel etter brukervennlige banktjenester som imøtekommer dette ekspanderende markedssegmentet.

Støttende statlige initiativer og gunstige reguleringer spiller også en avgjørende rolle i suksessen til digitale utfordrerbanker i APAC. På steder som Singapore, Hong Kong og Filippinene har finansregulatorer implementert progressive reguleringer som oppmuntrer til innovasjon og konkurranse i banksektoren, og støtter for eksempel åpne bankinitiativer, fintech-partnerskap og digital onboarding.

Med digital bankbruk og -adopsjon økende over hele regionen, skal vi i dag se på de 11 neobankene i APAC som har nådd lønnsomhet for å få en følelse av regionens kommende digitale banklisenser. Av disse 11 digitale utfordrerbankene er fire lokalisert i Kina, fire andre er i Japan, mens Korea, Indonesia og India hver har én.

WeBank

WeBank er en privat kinesisk neobank grunnlagt i 2014 av Tencent, Baiyeyuan, Liye Group og andre selskaper. Banken fokuserer på å tilby bedre og mer inkluderende finansielle tjenester til massebefolkningen så vel som små og mellomstore bedrifter (SMB).

WeBank driver forretninger 100 % på nett og gir lån gjennom ansiktsgjenkjenningsteknologi og kredittvurderinger med store data.

WeBank er verdens største digitale utfordrerbank målt i antall kunder, servering mer enn 340 millioner enkeltkunder og nesten 2.8 millioner små og mellomstore bedrifter på sin digitale plattform.

MYBank

MYbank ble dannet i 2015 med fokus på å betjene små og mellomstore bedrifter og bønder, og er en kinesisk privat forretningsbank på nett og en medarbeider i Ant Group.

I likhet med WeBank, opererer MYBank bank praktisk talt uten fysiske filialer, og utnytter sin mobilapp og skybaserte infrastruktur for å tillate SMB-eiere å få et sikkerhetsfritt forretningslån med bare noen få klikk på telefonene sine. Hele søknadsprosessen kan fullføres innen tre minutter, godkjennes innen ett sekund og krever null menneskelig interaksjon.

MYBank servert over 45 millioner små- og mikrobedriftskunder (SMB) ved utgangen av 2021.

AiBank

AiBank, et joint venture mellom statseide finanskonsern Citic og internettgiganten Baidu, er en bank som kun er digitalisert i Kina som betjener enkeltpersoner og små og mellomstore bedrifter.

Banken har som mål å utnytte kunstig intelligens (AI) og avansert teknologi for å tilby praktiske og personlige finansielle tjenester, inkludert lån, innskudd, formuesforvaltning og betalinger.

Ifølge til AiBanks egne tall, ved utgangen av 2020, hadde den samlet over 51 millioner kunder og utbetalt 300 milliarder RMB (43 milliarder USD) i nettlån.

XW Bank

XW Bank er en nettbank i Kina grunnlagt i 2016. Banken, som eies av New Hope Holding og Xiaomi, tilbyr nettbanktjenester inkludert innskudd, lån og bedriftsnettbank.

XW Bank HAD RMB 44 milliarder (US$6.8 milliarder) av eiendeler innen utgangen av 2019. Per juni 2019 har banken sa det hadde betjent nesten 24 millioner kunder med totalt 240 milliarder RNB (34.3 milliarder USD) utstedt i lån.

Rakuten Bank

Rakuten Bank er en japansk nettbank og fintech-armen til Rakuten Group, et fremtredende e-handels- og Internett-tjenesteselskap. Banken ble grunnlagt i 2020 og tilbyr en rekke digitale banktjenester, inkludert innskuddskontoer, kredittkort, forhåndsbetalte e-pengekort, forsikringsdekning, betalinger, aksjehandel og kryptovaluta.

Rakuten Bank sies å være Japans største digitale bank med mer enn 13 millioner kontoer per 2022. Banken debuterte på Tokyo-børsen i april 2023.

PayPay Bank

PayPay Bank ble grunnlagt i 2000 og er en regulert bank i Japan som driver med oppgjør, sparing og lånetjenester for enkeltpersoner, selskaper og enkeltpersonforetak. Den fokuserer på å tilby tjenester som er enkle å bruke.

PayPay Bank er et Sumitomo Mitsui Banking Corporation og Z Holdings gruppeselskap, og skiftet navn fra Japan Net Bank i april 2021.

Per mars 2022 hadde PayPay Bank åpnet 6.02 millioner bankkontoer, ifølge til Statista.

Jibun Bank

Jibun Bank er en nettbank i Japan som primært opererer gjennom mobilbanktjenester. Banken ble etablert i 2008 som et joint venture mellom Mizuho Bank og mobiloperatøren, KDDI Corporation, og har som mål å tilby praktiske og brukervennlige banktjenester.

Jibun Bank tilbyr en rekke finansielle tjenester, inkludert sparekontoer, brukskontoer, tidsinnskudd, lån, kredittkort og investeringsprodukter.

Sony Bank

Sony Bank ble etablert i 2001 som en nettbank hovedsakelig for individuelle kunder i Japan. Selskapet er medlem av Sony Financial Group, den finansielle forretningsenheten til det multinasjonale konglomeratet Sony, og fokuserer på å gi kundene praktiske finansielle produkter og tjenester av høy kvalitet.

Sony Banks hovedprodukter og tjenester inkluderer nettbank med innskudd i utenlandsk valuta, investeringsfond og boliglån. Banken rapporterte over 500,000 2020 kunder tidlig i XNUMX, ifølge til en Fintech Futures-rapport.

Kakao Bank

Kakao Bank er en sørkoreansk mobilbank og fintech-selskap etablert i 2016 av Korea Investment Holdings og Kakao. Banken leverer sine tjenester via mobilapper som bruker enkle identifiseringsmetoder og fokuserer på å levere en intuitiv brukeropplevelse og grensesnitt (UX/UI). Tjenestene inkluderer sparekontoer, lån, kredittkort, investeringsprodukter og forsikring.

I november 2022, Kakao Bank oppnådd milepælen med 20 millioner brukere. Selskapet ble børsnotert i august 2021, bli den første rent digitale långiveren i Asia som ble børsnotert.

Jago Bank

Bank Jago ble grunnlagt i 1992 og er et Indonesia-basert bankselskap som hovedsakelig tilbyr digitale banktjenester. Banken fokuserer på å betjene enkeltpersoner, SMB og mikrobedrifter, og tilbyr ulike bankprodukter og tjenester, inkludert sparekontoer, brukskontoer, debetkort, lån og digitale betalingsløsninger.

Jago Bank hevdet 2.3 millioner kunder per mars 2023, opp 71 % sammenlignet med 1.4 millioner registrert i 2021.

Paytm Betalingsbank

Paytm Payments Bank er en indisk betalingsbank, grunnlagt i 2017 og med hovedkontor i Noida. Banken er en del av mobilbetalingsselskapet Paytm og tilbyr spare- og brukskontoer, debetkort, faste innskudd hos partnerbanker og betalingsinstrumenter som lommebøker, sanntidsbetalinger gjennom Indias Unified Payments Interface og FASTag.

Paytm Payments Bank er en ledende digital bank i India med over 330 millioner digitale lommebøker, samt 65 millioner bruks- og sparekontoer.

Utvalgt bildekreditt: redigert fra Freepik

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- : har

- :er

- $OPP

- 000

- 000 kunder

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- tilgjengelig

- kontoer

- oppkjøp

- tvers

- tillegg

- Ytterligere

- Adopsjon

- voksne

- avansert

- AI

- mål

- tillate

- også

- samlet

- Amazon

- america

- amerikansk

- an

- analytikere

- og

- maur

- Myregruppe

- APAC

- app

- Søknad

- godkjent

- apps

- April

- ER

- ARM

- rundt

- Array

- kunstig

- kunstig intelligens

- Kunstig intelligens (AI)

- AS

- asia

- asiatisk

- Eiendeler

- Førsteamanuensis

- At

- August

- Baidu

- Bank

- bankkontoer

- Jago Bank

- Banking

- banksektoren

- Banker

- BCG

- BE

- vært

- Bedre

- mellom

- Stor

- Store data

- Biggest

- Milliarder

- grener

- Bringe

- virksomhet

- by

- CAN

- caps

- Kort

- imøtekomme

- challenger

- utfordrerbank

- Utfordrerbanker

- endret

- egenskaper

- Kina

- Kinesisk

- klasse

- klienter

- CO

- kommersiell

- Selskaper

- Selskapet

- sammenlignet

- konkurranse

- Terminado

- samsvar

- konglomerat

- konsulent

- kontroll

- Kontrolltårn

- Praktisk

- Bedriftens

- SELSKAP

- Corporations

- Kostnader

- land

- dekning

- kreditt

- Kredittkort

- kritisk

- cryptocurrency

- Kultur

- valuta

- Gjeldende

- kunde

- Kunder

- dato

- debet

- Debetkort

- levere

- Etterspørsel

- innskudd

- avleiringer

- Enheter

- digitalt

- digital bank

- digital bank

- Digital onboarding

- Digital betaling

- gjør

- e-handel

- e-penger

- hver enkelt

- Tidlig

- lett

- økonomier

- emalje

- Emery

- oppmuntre

- slutt

- engasjerer

- Enterprise

- bedrifter

- Hele

- etablert

- Eter (ETH)

- Europa

- europeisk

- eksempel

- utveksling

- ekspanderende

- erfaring

- opplever

- Face

- ansiktsgjenkjenning

- falsk

- bønder

- Noen få

- tall

- finansiell

- finansgruppe

- finansielle produkter

- Finansielle regulatorer

- finansielle tjenester

- fintech

- FINTECH COMPANY

- Først

- fikset

- Fokus

- fokuserer

- Til

- utenlandske

- utenlandsk valuta

- Forex

- Stiftet

- fire

- vennlig

- fra

- FT

- Futures

- få

- giganten

- Global

- global digital

- Go

- Regjeringen

- tilskudd

- Gruppe

- Økende

- Vekst

- HAD

- Ha

- hovedkontor

- her.

- Høy

- høykvalitets

- holder

- Holdings

- Hjemprodukt

- Hong

- Hong Kong

- håp

- HTML

- HTTPS

- menneskelig

- Identifikasjon

- bilde

- implementert

- in

- inkludere

- Inkludert

- Inklusive

- økt

- india

- indisk

- individuelt

- individer

- Indonesia

- industri

- Infrastruktur

- initiativer

- Innovasjon

- instrumenter

- forsikring

- Intelligens

- interaksjon

- Interface

- Internet

- inn

- intuitiv

- investering

- Utstedt

- IT

- DET ER

- Japan

- Japans

- Japansk

- ledd

- joint venture

- juni

- bare

- Kakao

- Kong

- korea

- Koreansk

- stor

- største

- Latin

- latin amerika

- ledende

- utlåner

- Leverage

- utnytter

- lisenser

- i likhet med

- Begrenset

- Liste

- lån

- Lån

- ligger

- steder

- Se

- Hoved

- hovedsakelig

- ledelse

- mange

- Mars

- marked

- Mass

- max bredde

- Kan..

- McKinsey

- medlem

- bare

- metoder

- Middle

- milepæl

- millioner

- millioner kunder

- minutter

- Mizuho

- Mobil

- Mobilapp

- Mobile banking

- håndholdte enheter

- Mobil betaling

- mobil-apps

- mer

- multinasjonale

- navn

- Nasjoner

- nesten

- neobanker

- Neobanker

- nett

- Ny

- November

- Antall

- få

- of

- tilby

- tilby

- Tilbud

- ofte

- on

- onboarding

- ONE

- på nett

- nettbank

- bare

- åpen

- åpen bankvirksomhet

- åpnet

- opererer

- operatør

- Opportunity

- or

- Annen

- andre

- enn

- egen

- eiere

- del

- partner

- partnerskap

- betaling

- betalinger

- Paytm

- Personlig

- Filippinene

- telefoner

- PHP

- fysisk

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- befolkningen

- populasjoner

- Prepaid

- primært

- Skrive ut

- privat

- PRNewswire

- prosess

- Produkter

- Produkter og tjenester

- Profit

- lønnsomhet

- lønnsom

- progressiv

- fremtredende

- gi

- gir

- gi

- offentlig

- rent

- område

- rask

- raskt

- rangeringer

- nådd

- sanntids

- sanntidsbetalinger

- anerkjennelse

- registrert

- region

- regulert

- forskrifter

- Regulatorer

- regulatorer

- Overholdelse av regelverk

- relativt

- rapporterer

- rapportert

- Krav

- Krever

- retur

- Reuters

- inntekter

- RMB

- Rolle

- omtrent

- s

- Sa

- Besparelser

- Sekund

- sektor

- segmentet

- forstand

- serverer

- Tjenester

- servering

- bosetting

- signifikant

- Singapore

- liten

- EMS

- SMB

- svevende

- Solutions

- Sony

- kilde

- Sør

- Sør Korea

- statseid

- lager

- Børs

- aksjehandel

- bekker

- sterk

- Sliter

- suksess

- vellykket

- slik

- Sumitomo Mitsui Banking Corporation

- Støtte

- Technologies

- Teknologi

- Tencent

- vilkår

- enn

- Det

- De

- Filippinene

- verden

- deres

- Der.

- Disse

- denne

- tre

- Gjennom

- tid

- til

- i dag

- tokyo

- Totalt

- Tårn

- trading

- Stiftelser

- SVING

- unbanked

- underbanket

- enhetlig

- unik

- enhet

- bruk

- bruke

- Bruker

- Brukererfaring

- brukervennlig

- Brukere

- ulike

- venture-

- av

- nesten

- Lommebøker

- var

- Rikdom

- formuesforvaltning

- VI VIL

- gikk

- var

- hvilken

- mens

- med

- innenfor

- uten

- verden

- Verdens

- verdensomspennende

- Xiaomi

- zephyrnet

- null