Slutten av året er en tradisjonell tid for å mimre. I den ånden husker jeg at jeg skrev min første blogg på AUD byttemarkeder fra baksiden av en campingbil på vestkysten av Oz, etter å ha surfet i Yallingup. Den opplevelsen føles nå som et helt liv siden for meg personlig. Etter å ha nylig kommet tilbake fra en forretningsreise til regionen (hvor forskjellig forretningsreise er fra personlige reiser – både gode og dårlige 🙂 ) tenkte jeg at jeg burde oppdatere litt analyse på AUD (og NZD)-markedene.

Som Amir noen ganger fremhever, med så mange blogger bak oss, er det nå vanskelig å huske hver eneste blogg vi har skrevet om bestemte emner. Jeg var glad for å finne ut at jeg har noen få AUD blogger under beltet mitt allerede:

Når jeg leser gjennom de gamle bloggene, skjønner jeg hvorfor vi raskt sluttet å komme med spådommer! De fungerer som en god påminnelse om hvor gode markeder er til å finne sine egne løsninger.

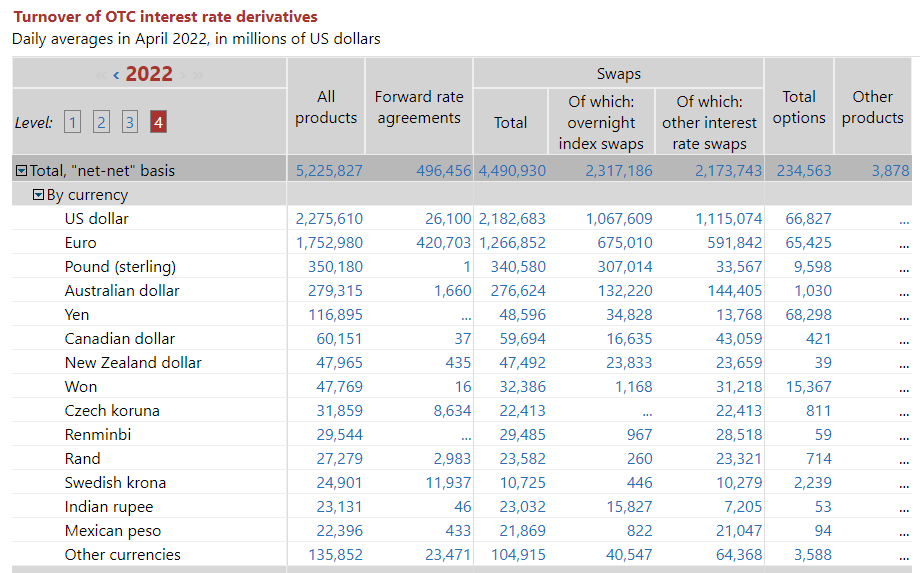

Hvor store er byttemarkedene?

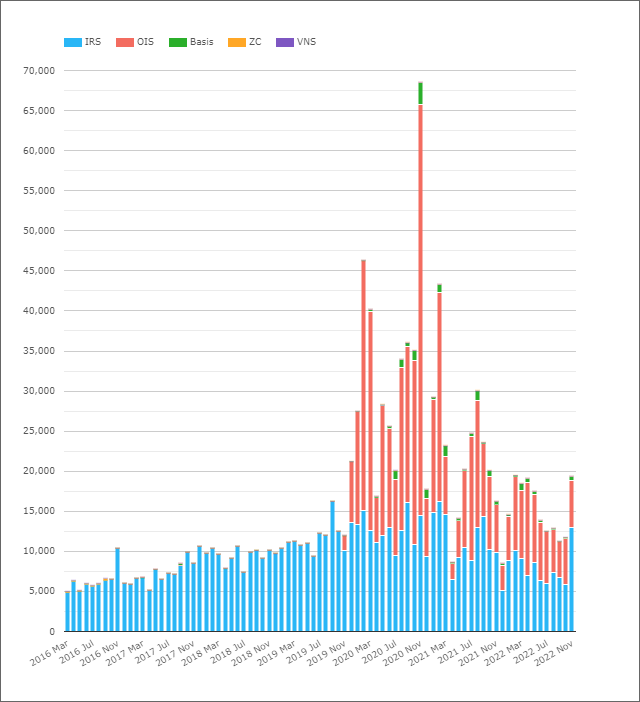

Fra BIS data (vi kan like gjerne bruke det mens det er "rettidig"), AUD-markeder er den fjerde mest omsatte valutaen blant rentederivater:

Viser;

- Gjennomsnittlige daglige volumer i AUD-rentederivater (OTC) var 279 milliarder dollar i april 2022.

- Dette ble delt ganske jevnt mellom OIS (vs AONIA) og IRS (vs BBSW).

- Det er interessant å se til og med $1.66 milliarder AUD FRA-er rapportert i BIS-dataene. All interbankaktivitet er inne Enkeltperiodebytter for å fikse risiko i AUD. Merkelig.

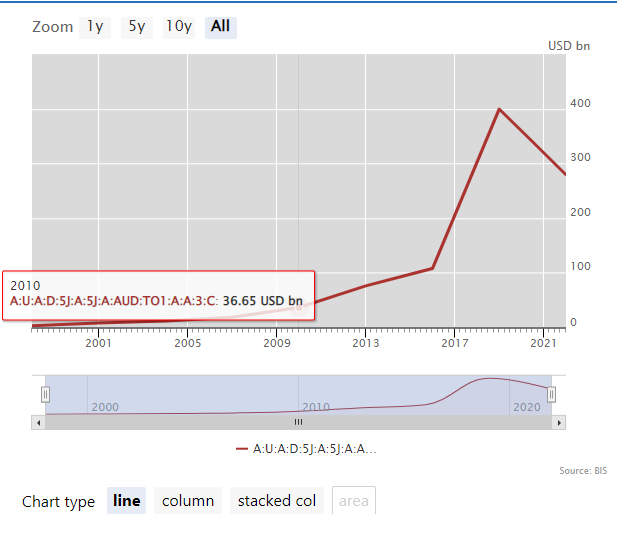

På linje med resten av IRD-markedet, volumer i AUD har krympet siden 2019:

Da vi så på BIS undersøkelsesdata, bemerket vi at overgang til RFR-er har resultert i store nedganger i volumer rapportert til BIS (hovedsakelig som et resultat av en reduksjon i FRA-volumer). AUD-markedene ser imidlertid ingen vedvarende overgang til RFR-er (visste du at AUD er en av de seks valutaene i ISDA-Clarus RFR-adopsjonsindikator?) heller ikke handle FRA!

Så hva skjer i AUD?

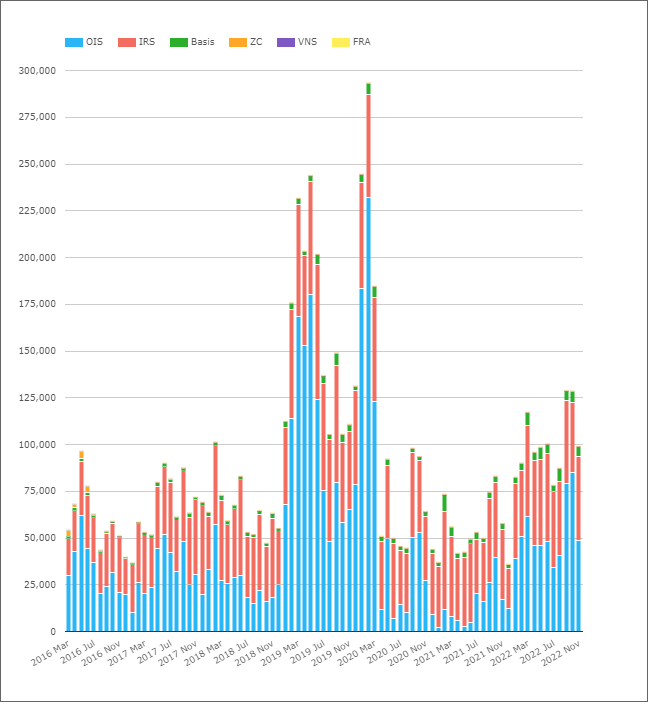

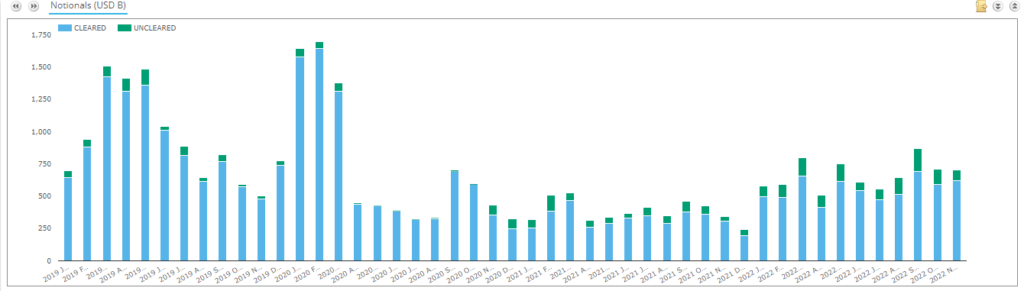

Ser på klarert aktivitet i AUD-bytteavtaler;

Viser;

- Gjennomsnittlige daglige volumer per måned i nominelle termer for AUD-klarerte rentederivater.

- I april 2022 var ADV-er i clearede AUD-derivater på 96 milliarder dollar.

- Dette er langt under BIS rapporterte tall på 279 milliarder dollar. Kan forskjellen virkelig være ned til ikke-markedsvendte handler eller er det et stort uavklart marked der ute i AUD? Se SDRView-data nedenfor for ytterligere datapunkter.

- Oppdelingen etter produkttype viser at OIS vanligvis ser høyere Pålydende volum hver måned enn IRS.

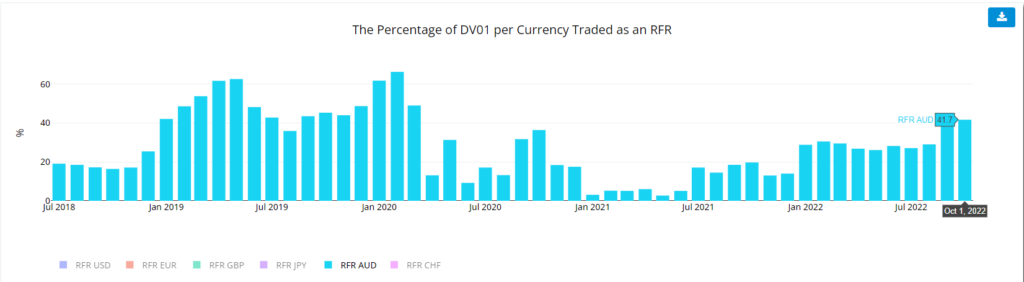

- Når det gjelder mengden av risiko handlet, våre DV01-beregninger fra Indikator for RFR-adopsjon viser at andelen risiko som handles som en OIS er svært volatil.

- Det er interessant å merke seg den vedvarende økningen i 2022 i mengden risiko som handles som OIS i AUD-markeder.

Jeg er slått av hvor mye volumer som ble blåst opp fra februar 2019 og holdt seg der hele veien til pandemidrevet handel av mars 2020. Mønsteret gjentas i DV01-termer, så det var ikke bare kortslutthandel. Mye risiko gikk gjennom markedet. Ser på historien til RBAs målsats, de kuttet renten selv i forkant av pandemien som den australske økonomien var allerede på vei mot resesjon:

Vår CCPView-data viser at ADV-er tilsvarte over 125 milliarder dollar i september og oktober 2022 – første gang de har klatret over 100 milliarder dollar siden mars 2020.

Dette er spesielt interessant fordi RFR-indikator for AUD viser at mer risiko ble flyttet via OIS AONIA enn det som er vanlig i september 2022. AUD-swapmarkedet har en veldig bisarr markedsstruktur akkurat nå:

- AUD OIS-handel kontra AONIA – fint og enkelt, som alle RFR-markeder.

- AUD IRS handler mot BBSW 3 måneder ut til 3 år, og bytt deretter til 6 måneder. Nøyaktig hvorfor har gått tapt i historiens annaler, men hvorfor vi ikke standardiserer er forvirrende.

- AUD XCCY-markedene har valgt å handle AUD BBSW 3m vs USD SOFR. Nok en merkelig beslutning om markedsstruktur. Alle andre markeder med en OIS-indeks (f.eks. EURUSD!) har valgt å handle RFR vs RFR. Trading Term vs RFR er et merkelig finansielt instrument, som blander terminrenteforventninger OG kredittspreader i en valuta versus en overnattingsrente i en annen. Merkelig.

- Mye av likviditeten i AUD-bytteavtaler kommer fra EFP-er – bytte mot fysiske. Disse kalles "fakturaoppslag" i ethvert annet marked - rentebytteavtaler vs obligasjonsfutures.

- Så en AUD-byttehandler må forholde seg til daglige flyter i obligasjonsfutures, OIS, 3m swapper, 6m swapper OG sikre BBSW vs SOFR til noe.

- Dette tar ikke engang "BOB"-bytteavtaler – BBSW vs OIS – i betraktning som tradisjonelt har kjempet for trekkraft i langtidshandel.

- Det er mye annenordens (og dermed potensielt idiosynkratisk) risiko å administrere som byttehandler.

- Å handle hele kurven mot AONIA ville være mye enklere.

Som jeg har påpekt for GBP, JPY og CHF markeder, har overgangen til RFR-er betydelig redusert volumet. Det er interessant å tenke hvor AUD-markeder ville vært i form av volumer hvis alt bare ble handlet mot AONIA! Basis-swapvolumene er relativt små, men er all denne handelsaktiviteten virkelig direkte? Jeg er ikke overbevist...!

De tidligere dataene antyder at det kan være en stor andel av AUD-markedet som fortsatt er uavklart. Gjelder dette for den delen av markedet vi ser rapportert til SDR? Ær, nei!

Viser;

- Clearingratene har vært så høye som 99.4 % i noen måneder.

- Clearingsatsen har falt siden november 2020.

- De siste to årene har clearingrentene vært mer som 85 %. Dette dekker renteswapper, OIS og basisswapper.

- Selv med 15 % av markedet «uryddet» inn SDRView-data, som er langt fra bildet som er malt fra kombinasjonen av BIS og Cleared-data. Det lar oss nok en gang ødelegge inkluderingen av så mange ikke-markedsvendte handler i BIS-data.

Og Kiwimarkedet?

Tiden er skuffende knapp til å gi Kiwi-markedet rettferdighet her. Vi har allerede 1,000 ord inne, som er stort sett grensen for oppmerksomhetsspenn for alle som leser dette! Det er nok å si at volumene (månedlige ADV-er vises i diagrammet i U$D-ekvivalenter) er mye større enn jeg forventet, og ser ut til å være i en stigende trend.

OIS-adopsjon i clearing ser ut til å være den sterkeste historien å fortelle for Kiwi-markeder.

Oppsummert

- ADV-er av clearede AUD-rentederivater har svingt mellom ~$80 milliarder og ~$130 milliarder hver måned i 2022.

- Dette er vesentlig mindre enn rapportert av BIS (som rapporterte $279 milliarder ADV for april 2022).

- De "ekstra" BIS-volumene er sannsynligvis ikke-markedsvendte handler.

- SDRView-data tyder på at det meste av AUD-markedet er klarert, selv om den uavklarte andelen av markedet har økt siden november 2020.

- Vi må se nærmere på NZD-markedene og historien bak OIS-clearing.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- ovenfor

- ABS

- aktivitet

- Adopsjon

- Etter

- fremover

- Alle

- allerede

- Selv

- blant

- beløp

- analyse

- og

- En annen

- noen

- vises

- April

- oppmerksomhet

- AUD

- aussie

- tilbake

- dårlig

- basis

- fordi

- bak

- være

- under

- mellom

- Stor

- til

- Blogg

- blogger

- obligasjon

- virksomhet

- som heter

- viss

- Figur

- jf

- valgt ut

- Clearing

- klatret

- Coast

- kombinasjon

- Vurder

- kreditt

- valutaer

- valuta

- skjøger

- skjæring

- daglig

- dato

- datapunkter

- avtale

- avgjørelse

- Reduksjoner

- Derivater

- gJORDE

- forskjell

- forskjellig

- vanskelig

- ikke

- ikke

- ned

- dv01

- hver enkelt

- økonomi

- Tilsvarende

- ekvivalenter

- Eter (ETH)

- Selv

- alt

- nøyaktig

- utveksling

- forventninger

- forventet

- erfaring

- vendt

- ganske

- Noen få

- Figur

- finansiell

- Finn

- finne

- Først

- første gang

- Flows

- svingt

- Forward

- Gratis

- fra

- videre

- Futures

- GBP

- BNP

- Gi

- skal

- god

- å ha

- ledet

- hekk

- her.

- Høy

- høyere

- striper

- svært

- historie

- hold

- Hvordan

- Men

- HTTPS

- stort

- bilde

- in

- inkludering

- økt

- indeks

- Indikator

- informert

- instrument

- interesse

- RENTE

- Renter

- interessant

- IRS

- IT

- JPY

- Justice

- Vet

- stor

- større

- siste

- livstid

- Sannsynlig

- BEGRENSE

- linje

- Likviditet

- Se

- så

- ser

- Lot

- Making

- administrer

- mange

- Mars

- marsj 2020

- marked

- Markedsstruktur

- Markets

- max bredde

- Metrics

- Blanding

- Måned

- månedlig

- måneder

- mer

- mest

- flytte

- Ingen

- Nyhetsbrev

- bemerket

- Fiktivt

- November

- NZD

- oktober

- Gammel

- ONE

- OTC

- Annen

- over natten

- egen

- pandemi

- spesielt

- Past

- Mønster

- perioden

- personlig

- personlig

- bilde

- plato

- Platon Data Intelligence

- PlatonData

- fornøyd

- poeng

- potensielt

- pen

- forrige

- Produkt

- raskt

- Sats

- priser

- RBA

- Lesning

- nylig

- Redusert

- region

- relativt

- husker

- gjentatt

- rapportert

- REST

- resultere

- Risiko

- se

- September

- betjene

- Kort

- bør

- Vis

- vist

- Viser

- Enkelt

- siden

- SIX

- liten

- mindre

- So

- Solutions

- noen

- noe

- ånd

- splittet

- Sprer

- oppholdt seg

- Still

- stoppet

- Story

- struktur

- abonnere

- foreslår

- Survey /Inspeksjonsfartøy

- swaps

- Bytte om

- Target

- vilkår

- De

- Vesten

- deres

- trodde

- Gjennom

- tid

- til

- trekkraft

- handel

- handles

- trader

- handler

- trading

- tradisjonelle

- tradisjonelt

- overgang

- reiser

- Trend

- tur

- sant

- typisk

- typisk

- etter

- oppadgående

- us

- USD

- bruke

- Versus

- av

- volatile

- volumer

- Vest

- Hva

- Hva er

- hvilken

- Mens

- HVEM

- ord

- ville

- skriving

- skrevet

- år

- år

- zephyrnet