I et nøtteskall

Artikkelen utforsker den transformative utviklingen av betalingsskinner i finans, og forutsier et omformet landskap med nøkkeltrender som e-handelsstigning, Open Banking-adopsjon og sanntidsbetalingsskifter. Den fordyper seg i oppdeling av finansielle tjenester, fremveksten av innovative leverandører og dynamiske endringer, og undersøker påvirkningen av åpne banktjenester, sanntidsoverføringer, superapper, store teknologier, kryptovalutaer og sentralbankers digitale valutaer. Konklusjonen understreker den pågående redefineringen av betalingsinfrastrukturen, og understreker behovet for at bankene tilpasser seg og innoverer for å lykkes i dette dynamiske miljøet.

Betalingsskinner vinner terreng

Betalingsskinner danner den grunnleggende infrastrukturen for sikre og effektive pengeoverføringer mellom enkeltpersoner, bedrifter og finansinstitusjoner globalt, og spiller en viktig rolle i det finansielle økosystemet. I 2024 vil det finansielle landskapet gjennomgå et transformativt skifte i utviklingen av betalingsskinner, og omforme bransjen med betydelige implikasjoner for bedrifter og forbrukere. Globale elektroniske betalingstransaksjoner vokste med 19 % i 2021, og overgikk forventningene før pandemien. McKinsey anslår en gjennomsnittlig årlig vekst på 9 % i den globale betalingsindustrien de neste fem årene, drevet av en økning i e-handel, Open Banking-adopsjon, sanntidsbetalingstrender og aksept av ISO 20022 for forbedret data og standardisering.

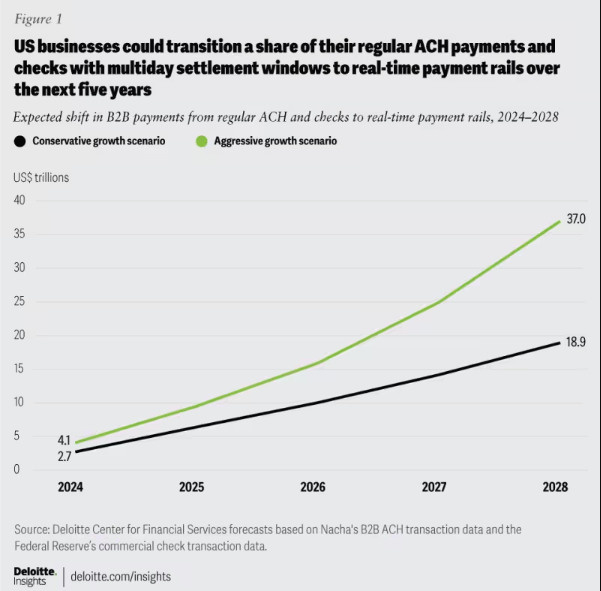

Figur 1: Forventet B2B-betalingsskift: Flytting fra ACH og sjekker til sanntidsbetalingsskinner, 2024-2028.

Ettersom betalingsskinner avanserer for hastighet, effektivitet og sikkerhet, er det avgjørende for banker å holde seg informert. Å tilpasse arkitekturen til kundenes behov er avgjørende, noe som fremmer motstandskraft, tilpasningsevne og langsiktig suksess i betalinger.

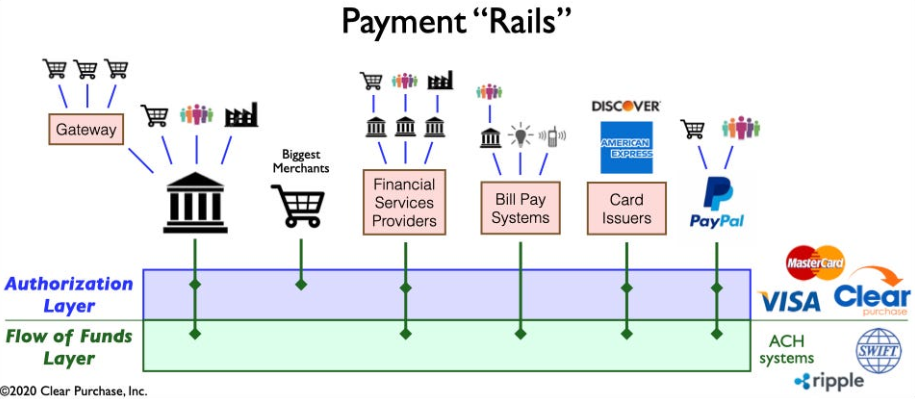

Figur 2: Et forenklet syn på betalings-"Rails"-økosystemet

Unbundling of Financial Services: Ta oversikt over betalingslandskapstransformasjonen

Betalingslandskapet forvandles gjennom adskillelse av finansielle tjenester, drevet av fintech-innovasjoner som Venmo, Klarna og PayPal. Mens det fokuserer på å optimalisere eldre prosesser, bryter fenomenet ned tradisjonelle pakkeprodukter, slik at ikke-banker kan spesialisere seg på funksjoner som fondsbeholdning og overføring. Dette strekker seg utover B2C, og omformer bransjen med nye former for konkurranse og samarbeid. Unbundling akselererer innovasjon, introduserer sanntidsbetalingsskinner og integrerer teknologier som kryptovalutaer og åpne banktjenester, noe som fører til en mer effektiv og sikker betalingsinfrastruktur.

Fremveksten av innovative betalingsleverandører: Mot transmogrifisering av betalingslandskapet

En ny generasjon innovative betalingsleverandører, som Square, Adyen og Stripe, bruker banebrytende teknologi for å forenkle betalinger for selgere, og utnytter e-handelsboomen. De forstyrrer det tradisjonelle økosystemet og tilbyr effektive, sikre og kostnadseffektive løsninger som utvider betalingsmetodene. Det globale APM-markedet blomstrer, med over 85 % av store amerikanske kjøpmenn som planlegger å akseptere nye metoder, og projiserer en CAGR på 11.6 % for å nå 27.8 milliarder dollar innen 2028.

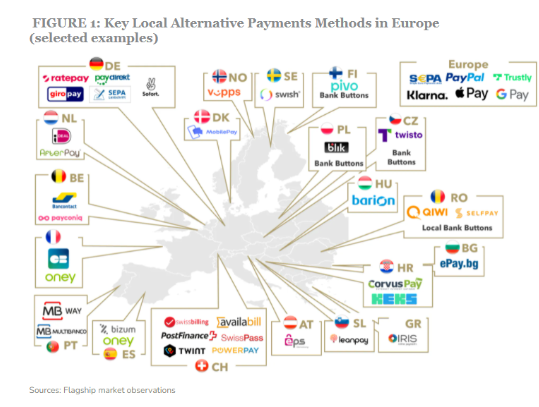

Figur 3: Noen nøkkelspillere i alternative betalingsmåter i Europa

Oppgangen til disse betalingstilbyderne drives videre av introduksjonen av nye betalingsskinner, som sanntidsbetalingsskinner og åpen bank. Disse fremskrittene legger til rette for raskere, mer effektiv og sikrere betalingsbehandling, slik at disse leverandørene kan integreres sømløst i betalingsøkosystemet. Denne integrasjonen gjør dem i stand til å tilby verdi utover betalinger, og utvikle seg til omfattende "one-stop shops".

Dynamiske skift som påvirker betalingslandskapet

Flere sentrale utviklinger former betalingsøkosystemet komplisert, introduserer kompleksitet og fremmer innovasjon:

Åpen bank: Dette paradigmeskiftet gir mindre aktører mulighet til å innovere innen finansielle tjenester ved å gi tredjepartsutviklere tilgang til finansielle data, noe som fører til etableringen av oppfinnsomme betalingsløsninger og verdiøkende tjenester.

Sanntids A2A-skjemaer: Vellykkede ordninger som iDEAL, BLIK og Pix muliggjør umiddelbare konto-til-konto-overføringer, og driver innovasjon og konkurranse innen betalingsindustrien.

Superapper: Super-apper som Alipay og WeChat Pay er dominerende i Asia og tilbyr et mangfold av tjenester, inkludert betalinger, investeringer og livsstilstjenester, og blir stadig mer populært blant både forbrukere og selgere.

BigTechs i finansielle tjenester: Tekniske giganter som Apple og Google skaper økosystemer for finansielle tjenester med lukkede sløyfer rundt lommeboken og betalingsmulighetene, og øker konkurransen og innovasjonen.

Cryptocurrencies: Selv om det ikke er revolusjonerende i betalinger, vedvarer kryptovalutaer og kan påvirke fremtiden til penger. Noen banker utforsker potensialet for betalingsløsninger og grenseoverskridende transaksjoner.

CBDC: Sentralbanker globalt utvikler Central Bank Digital Currency (CBDCs) med potensial til å erstatte tradisjonelle fiat-valutaer, og tilbyr fordeler som raskere transaksjoner, lavere kostnader og økt finansiell inkludering.

Intrikate utviklinger omformer betalinger, driver innovasjon og skaper muligheter. Å holde seg informert er avgjørende for at bankene skal holde seg konkurransedyktige i den utviklende industrien.

Revolusjonerende betalingsinfrastruktur

Den nåværende bølgen av redefinering betalingsinfrastruktur markerer et avvik fra tradisjonelle modeller med to viktige evolusjonære utviklinger:

Bygging av ny betalingsinfrastruktur: Et skifte mot et neste generasjons oppsett, der nye og gamle evner eksisterer side om side i en multi-rail-blanding, er i gang. Sittende og utfordrende aktører konkurrerer om en redefinert rolle i verdikjeden.

Bedrifter distribuerer ny betalingsinfrastruktur, som PayPals handelsplattform for betalinger i flere valutaer og Squares alt-i-ett-terminal for ulike betalingsmetoder.

Utforskning av nye betalingsskinner: Bedrifter utforsker sanntidsbetalingsskinner og åpne banktjenester. Mastercards Mastercard Send og Visas Visa Direct muliggjør sanntidsbetalinger, og driver blockchain-innovasjon for grenseoverskridende betalinger og mikrobetalinger. AI og maskinlæring forbedrer oppdagelsen av betalingssvindel.

Bunnlinjen

I det hele tatt omformer de utviklende betalingsskinnene fremtiden for finansielle tjenester, og fremmer innovasjon og forstyrrelser. Kampen rundt betalingsskinner driver frem enestående endringer midt i surrealistisk solidaritet og enestående formål for nøkkelaktører innen fintech og finansielle tjenester, og innleder en ny æra i betalingslandskapet. Å smøre hjulene til dette dynamiske miljøet vil posisjonere banker og finansinstitusjoner for å finne sine føtter for monumental suksess.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :er

- :ikke

- :hvor

- 1

- 11

- 2021

- 2024

- 8

- a

- akselererer

- Aksepterer

- godkjennelse

- adgang

- oh

- tvers

- tilpasse

- Adopsjon

- avansere

- fremskritt

- fordeler

- adyen

- AI

- alike

- Alipay

- All-in-One

- tillate

- alternativ

- Alternative betalinger

- blant

- blant

- an

- og

- årlig

- eple

- apps

- arkitektur

- ER

- rundt

- Artikkel

- AS

- stigning

- asia

- At

- avatar

- gjennomsnittlig

- B2B

- B2C

- bakgrunn

- Bank

- Banking

- Banker

- Battle

- mellom

- Beyond

- Stor

- Milliarder

- blockchain

- blockchain innovasjon

- pin

- boom

- øke

- Bunn

- pauser

- buntet

- bedrifter

- by

- evner

- kapitaliserende

- CBDC

- sentrum

- sentral

- Central Bank

- sentralbank digitale valutaer

- SENTRALBANKENS DIGITALE VALUTA (CBDCS)

- kjede

- challenger

- Endringer

- Sjekker

- kode

- samarbeid

- farge

- Handel

- konkurrere

- konkurranse

- konkurranse

- komplekse

- kompleksitet

- omfattende

- konklusjon

- Forbrukere

- innhold

- conversational

- kostnadseffektiv

- Kostnader

- Opprette

- skaperverket

- grense

- avgjørende

- cryptocurrencies

- valutaer

- Gjeldende

- kunde

- skjærekant

- dato

- dykker

- avgang

- utplassere

- Gjenkjenning

- utviklere

- utvikle

- Utvikling

- utviklingen

- digitalt

- digitale valutaer

- Digital Transformation

- direkte

- Regissør

- Avbrudd

- distribueres

- distribuerte systemer

- diverse

- ned

- drevet

- stasjoner

- kjøring

- dynamisk

- e-handel

- økosystem

- økosystemer

- effektivitet

- effektiv

- elektronisk

- elektronisk betaling

- legger vekt på

- bemyndiger

- muliggjøre

- muliggjør

- forbedre

- forbedret

- Enterprise

- Miljø

- Era

- Europa

- evolusjon

- utvikling

- undersøke

- eksempel

- ekspanderende

- forventninger

- Expert

- ekspertise

- utforske

- utforsker

- strekker

- legge til rette

- raskere

- Feet

- Fiat

- fiat valutaer

- finansiere

- finansiell

- Økonomiske data

- økonomisk inkludering

- Finansinstitusjoner

- finansielle tjenester

- Finn

- fintech

- fem

- Fokus

- fokusering

- Til

- skjema

- skjemaer

- Foster

- fostre

- grunn

- svindel

- svindeloppdagelse

- fra

- drevet

- funksjoner

- fond

- videre

- framtid

- Fremtiden for penger

- få

- generasjonen

- gigantene

- Global

- Globale Betalinger

- Globalt

- vokste

- Vekst

- he

- holder

- hover

- Hvordan

- HTTPS

- i

- ideell

- implikasjoner

- in

- Inkludert

- inkludering

- økt

- påhviler

- individer

- bransjer

- industri

- påvirke

- å påvirke

- informert

- Infrastruktur

- innovere

- Innovasjon

- innovasjoner

- innovative

- instant

- institusjoner

- integrere

- Integrering

- integrering

- integrasjoner

- intensiverer

- inn

- innføre

- Introduksjon

- Investeringer

- ISO

- IT

- nøkkel

- Klarna

- kjent

- landskap

- stor

- ledende

- Fører

- læring

- venstre

- Legacy

- utnytte

- livsstil

- i likhet med

- langsiktig

- lavere

- maskin

- maskinlæring

- marked

- Marketing

- mastercard

- Kan..

- McKinsey

- Merchants

- metode

- metoder

- mikropayments

- bland

- modeller

- Moderne

- penger

- monumental

- mer

- mer effektivt

- flytting

- Trenger

- behov

- Ny

- neste

- neste generasjon

- none

- normal

- of

- tilby

- tilby

- Gammel

- omnichannel

- on

- pågående

- åpen

- åpen bankvirksomhet

- åpen kildekode

- operasjonell

- Muligheter

- optimalisere

- enn

- paradigmet

- Paramount

- Betale

- betaling

- betalingsmetode

- betalingsmetoder

- betalingsbehandling

- betalingsleverandører

- betalinger

- betalingsbransjen

- PayPal

- fenomen

- sentral

- planlegging

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- spillere

- spiller

- popularitet

- posisjon

- potensiell

- forutsi

- prising

- Prosesser

- prosessering

- Produkt

- Produkter

- prosjekter

- drevet

- proprietær

- tilbydere

- formål

- Rask

- skinner

- område

- å nå

- sanntids

- sanntidsbetalinger

- redefineres

- Omdefinere

- erstatte

- omskape

- omforming

- resiliens

- revolusjonær

- Rich

- Rise

- Rolle

- ordninger

- sømløst

- sikre

- sikkerhet

- send

- senior

- Tjenester

- oppsett

- forme

- skift

- Skift

- butikker

- utstillingsvindu

- signifikant

- forenklet

- forenkle

- singularitet

- mindre

- solid

- Solutions

- noen

- kilde

- Rom

- span

- spesialister

- fart

- kvadrat

- standardisering

- opphold

- blir

- lager

- strategier

- Strategi

- stripe

- suksess

- vellykket

- slik

- Super

- superapper

- bølge

- Systemer

- ta

- tech

- tech giganter

- Technologies

- Teknologi

- TECHS

- terminal

- De

- Fremtiden

- deres

- Dem

- Disse

- de

- tredjeparts

- denne

- Gjennom

- til

- mot

- tradisjonelle

- Transaksjoner

- overføre

- overføringer

- Transformation

- transformative

- transforme

- Trender

- to

- unbundling

- gjennomgå

- underveis

- enestående

- us

- bruke

- innvarsling

- verdi

- ulike

- Venmo

- Se

- Visa

- Visa direkte

- vital

- lommebok

- Wave

- WeChat Pay

- mens

- hele

- vil

- med

- innenfor

- Arbeid

- zephyrnet