Aksjemarkedet har hatt et dårligere år siden den store resesjonen, til tross for at økonomien hadde god vekst i første halvår, og til tross for at det ikke var noen bankkollaps.

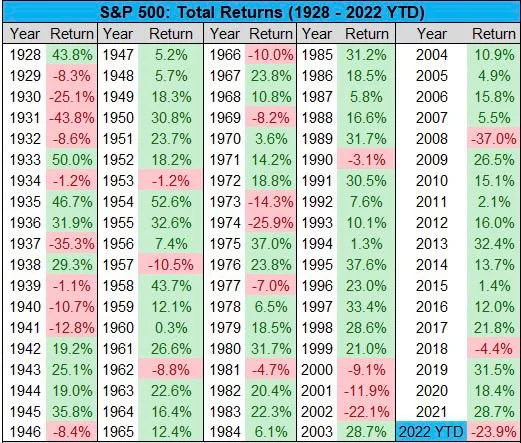

Likevel er S&P500 ned 24 % i år, langt mer enn i 2018 da bankene sist hevet renten til 2.5 %.

Den falt bare 4.4 % i det 2018, og økte hvert annet år bortsett fra et fall på 37 % i 2008. Hvis vi ser bort fra 2008, må vi gå til 1974, for et halvt århundre siden, for et litt større fall på 25.9 % .

Alvorligheten av fallet i år kan i stor grad skyldes spekulasjoner. Når det gjelder fundamentale forhold, har rentene hatt en langt større effekt enn i 2018 da de sist steg, noe som tyder på at det er en annen medvirkende årsak til fallets omfang. .

Dollarstyrkeindeksen (DXY) kan potensielt forklare, men DXY falt i 2018 mens rentene steg, og var mye lavere i 2008, men rundt tilsvarende nivåer i 2002 da aksjene også falt 22 %.

I det 2002 gikk imidlertid rentene ned ettersom økonomien avtok, og falt til 1 % innen 2004.

Gjør det vanskelig å tilskrive en enkelt årsak ettersom aksjer har falt når rentene har gått opp og ned, og det samme for DXY.

Alvorlighetsgraden er derfor kanskje bedre forklart av forventning, snarere enn grunnleggende.

For noen måneder siden, hvis du kanskje husker, var Jim Cramer på TV og ba publikum om å selge alt. Hans ukvalifiserte råd korrelerte renter direkte som om de var noen fysikklover, og snakket som en matematikklærer om at risiko på eiendeler skal selges.

Den samme Cramer blir nå inversert i en ny ETF, men i dette tilfellet tok han ikke så mye feil. Spørsmålet er selvsagt om han var en del av saken.

Medienarrativet i flere måneder har nå også vært levekostnadene «krise». Deres besettelse av negativitet som har nådd et nytt nivå, til det punktet BBC, og spesielt Newsnight, har sett ut som nesten å prøve å styrte den nye britiske statsministeren Liz Truss.

Hun har en veldig positiv agenda, i det minste narrativt, men du vil ikke finne på BBC noen analyse av hvorfor det britiske BNP fortsatt er på samme nivå som 2008, eller noen analyse om hva som kan gjøres.

Å skylde på bare media, men selv om BBC tok mye av skylden i 2008 også for å skape panikk, kan bare være et delvis svar.

En annen er Kina. Økonomien deres har avtatt betraktelig i år, og noen vil til og med si at den har krasjet.

Selv om det på mellomlang sikt kan føre til en sterkere amerikansk/EU-økonomi ettersom de tar tak i flere av investeringene, har mange selskaper på kort sikt rikelig med virksomhet i Kina, og derfor har de blitt påvirket.

Det russiske børskrakket synes du kanskje er både for lite og perifert til å bety noe, men fra observasjon så syntes nedgangen på MOEX etter mobiliseringen ut til å falle sammen med noe rødt i amerikanske og europeiske aksjer.

Velkommen til den globale økonomien, og den er fortsatt veldig global, med mye av treffet i amerikanske aksjer derfor kanskje mest på grunn av hendelser utenfor sine egne grenser.

Er det over?

Det er det store spørsmålet: endrer makroen seg? Og i det minste tror noen det, da Bloomberg rapporterte at gjenopprettingen på S&P500 onsdag var nede på en enkelt trader som brukte 31 millioner dollar, de sier:

"Handelen inkluderte å kjøpe 20,000 500 S&P 4,500-kall som utløper i oktober med en innløsningspris på 14,000 4,300 og 48,000 4,500 bullish-kontrakter som utløper i mars med en streik på XNUMX XNUMX, mens salg av XNUMX XNUMX samtaler som forfaller i januar med en utøvelseskurs på XNUMX XNUMX - aksjer vil stige i de kommende månedene.»

Det høres litt ut som en overdrivelse å sette bevegelsen til et $100 billioner marked på innsatsen til en $31 millioner trader.

Men det viser hvor sentimentet er for øyeblikket: lurer foreløpig på om man skal tulle i det minste litt.

Årsakene til det vil være mange. For det første, når det gjelder renter, betyr de i det hele tatt lenger på dette punktet og på disse nivåene? Er det så stor forskjell mellom 3.25 % og 4 %, spesielt når de fleste forventer at 4 % uansett og så har blitt priset inn?

Forskjellen kan være på den andre siden i stedet, hvis de ikke beveger seg eller hvis vi får små trekk, spesielt til og med -0.25%.

Det samme for inflasjon eller levekostnadene "krise". Er dette nå en var? Med trekk for å effektivt begrense energiprisene til $2,500 i Storbritannia for en gjennomsnittlig familie, og tilsvarende tak i andre land så vel som for bedrifter, bør inflasjonsforventningene nå logisk sett være nede, ikke opp lenger.

Det går inn i "lønnsspiral"-teorien som angår Fed, da den risikerer å forårsake en selvoppfyllende profeti.

I Storbritannia er det en debatt om hvorvidt ytelsene til de fattigste bør øke i takt med inflasjonen (10 %) eller lønningene (5 %).

Regjeringen ønsker å gå med sistnevnte, og under noen andre omstendigheter vil ingen si noe om hvordan kan du forvente at skattebetalerne betaler mer for de som ikke jobber enn de får betalt selv.

I den nåværende omstendigheten er imidlertid tullete politikk tullete ettersom Labour vil ha det: "å ta fra de fattige og gi det til de rike."

Det er bare en forskjell på 5 milliarder dollar, så realistisk sett er det ingen som bryr seg, men når det kommer til lønn, hvis inflasjonsforventningene nå går mot at den faller, kan det være vanskelig å kreve en permanent økning i lønningene for det som kan være midlertidig inflasjon.

Kina har snart sin store kongress, og de er alle i beste oppførsel, så ingen beveger seg. Men spørsmålet her er om krasjet er gjort, og nå flytter de til en ny virkelighet med langsommere vekst, eller om krasjet har mer å gå.

Uansett, på dette stadiet vil sannsynligvis noe nytt fra Kina være på den monetære lettelsesfronten, med mindre det åpenbart er en svartsvan.

I bunn og grunn, og åpenbart må vi se hva som skjer neste år, men unntatt enhver blackswan, det verste her er sannsynligvis USAs 2008 hvor fiat-penger prøver å kansellere den økonomiske nedgangen eller til og med sammentrekningen.

Og når det gjelder Russland, er de vel en periferi og for små i globale markeder, med det store flertallet av deres innflytelse brukt på dette tidspunktet for å gi oss det som kan vise seg å være en dobbel topp innen både gass og olje.

Den verste makroen kan derfor være i fortiden, og selv om noe av den fortsatt kan fortsette, med tanke på sommeren fra nå, skulle du tro at mange av disse bekymringene ville vært for i år.

Ingen kan imidlertid forutsi det, men bitcoin har nektet å gå lavere, aksjer har krasjet mest på 15 år, og vi kan finne ut at økonomien faktisk har vokst.

Det er klart at det fortsatt kan være ned, men er oppsiden mer enn ulempen er spørsmålet, og på dette stadiet er det ikke så klart hvor mer nedsiden ville komme fra.

Sammenlign nå med november 2021 da det var hele denne tsunamien av problemer på vei til aksjer: nedstengninger (i Kina), krig, inflasjon, stigende renter.

De kom alle og vi er her, så hva nå? Vel, la oss se Q3-dataene. Hvis veksten holder seg, har økonomien blitt mer robust og kan godt være på en god vekstbane. Hvis det ikke gjør det, så må renten kanskje til og med kuttes i tillegg til finanspolitiske tiltak, kanskje britisk stil.

Etterlater lite rom for skikkelige fall, men hvem vet. Men siden ingen kan tid nøyaktig, kan det være en åpning for i det minste å spekulere om at det kanskje kan være opp.

- Bitcoin

- blockchain

- blockchain-overholdelse

- blockchain konferanse

- coinbase

- coingenius

- Konsensus

- kryptokonferanse

- krypto gruvedrift

- cryptocurrency

- desentralisert

- Defi

- Digitale eiendeler

- ethereum

- maskinlæring

- nyheter

- ikke soppbart token

- plato

- plato ai

- Platon Data Intelligence

- Platoblokkjede

- PlatonData

- platogaming

- polygon

- bevis på innsatsen

- Sekund

- aksjer

- Tillitsnoder

- W3

- zephyrnet