Når 2024 nærmer seg, anslår S&P Global Mobility 88.3

millioner salg av nye biler over hele verden neste år ettersom utvinningen ruller

på. Med bremsene av forsyningskjeden, risikoen for ytterligere

vekst er at etterspørselsmomentum avtar ettersom forbrukerusikkerhet

overgår oppdemmet etterspørsel.

Globalt salg av nye lette kjøretøy i 2024 vil se en økning på 2.8 %

år over år, ifølge en ny prognose fra S&P Global

Mobilitet. Gjenopprettingen av utgangseffekten for lette kjøretøy fortsetter å mate

innsats for å gjenopprette lager på tvers av mange regioner, som forsyningskjede

og etterspørselen er i ferd med å komme seg ytterligere, støttet av dvelende oppdemmet

Forbrukerkrav. S&P Global Mobility er fortsatt skeptisk til bedring

utsiktene, men med forbrukernes etterspørsel utfordret av forhøyet

bilpriser sammen med utfordrende kreditt og utlån

forhold.

Prognoseutsiktene inkluderer fastere renter,

forbedre forsyningskjeder, rimeligheten

klem, høye priser for nye kjøretøy, ustabil forbrukertillit,

bekymringer for energipris/forsyning, risiko for billån og pågående

elektrifisering voksesmerter.

"2024 forventes å bli nok et år med cagey recovery, med

bilindustrien beveger seg forbi klare tilbudsrisikoer, til en mer uklar

makroledet etterspørselsmiljø, sier Colin Couchman, administrerende direktør

direktør for global prognose for lettkjøretøy for S&P Global

Mobilitet. "En stor bekymring er hvordan "naturlig" etterspørsel etter elbiler vil klare seg

regjeringer vurderer å trappe ned intervensjonspolitisk støtte –

spesielt for insentiver og subsidier, industripolitikk og OEM

planleggingsmål."

Hele året 2023 globalt salg av lettkjørte kjøretøy – anslått å nå

nesten 86.0 millioner enheter av S&P Global Mobility – representerer en

8.9 % økning fra 2022-nivåene, med ny etterspørsel etter biler til fordel

fra løpende produksjonsgevinster fra lageroppbygging som forsyning

kjeder normaliseres.

Markeds-for-marked-prognoser

Europa: Avslutter 2023, solid vest-/sentraleuropeisk marked

momentum skal levere 14.7 millioner enheter (+12.8 % å/å), som

forbedrede kjøretøyproduksjonsnivåer hjelper leveringstider og

lagergjenoppretting. For 2024, S&P Global Mobility prognoser

15.1 millioner enheter, opp med 2.9 % på årsbasis – noe som gjenspeiler økonomisk resesjon

risiko, strammere kredittbetingelser, lettelse av oppdemmet etterspørsel, fortsatt høy

bilpriser, og avtagende subsidier til elbiler.

"Nøkkelutfordringer for Europa inkluderer den dynamiske elektrifiseringen

overgang, sammen med vente-og-se-kunder, lurende kinesiske OEM-er,

energiproblemer og truende EU-valg, sa Couchman.

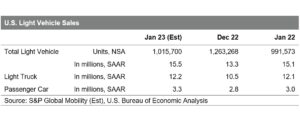

USA: USAs salgsvolumer forventes å nå 15.9

millioner enheter i 2024, en estimert økning på 2.0 % fra

anslått 2023-nivå på 15.5 millioner enheter.

«Akkurat når bilindustrien ønsker å gå tilbake til en følelse av

normalitet fra tilbudssiden av ligningen, amerikanske forbrukere i

markedet for nye kjøretøy i 2024 vil fortsette å møte rimelige priser

utstedelser i form av høye renter, stramme kredittbetingelser og

priser på nye kjøretøy går sakte tilbake, sier Chris Hopson, sjef for

Nordamerikanske salgsprognoser for lette kjøretøy for S&P Global

Mobilitet. "En usikker forbruker oversettes til en forventning om en

et mildt fremskritt bilsalgsmiljø neste år."

"Med en antagelse om at bilproduksjonsnivåene vil fortsette

fremskritt i 2024, viser veksten av inventar av nye kjøretøy

mulighet for økende insentivnivåer og avtaleinngåelse – a

potensiell utløserventil til kjøretøyets prispress realisert

i løpet av det siste året," la Hopson til.

Med utrullingen av flere etterlengtede modeller, US BEV

salget vil fortsette å utvikle seg i det nye året. Innen utgangen av 2024,

det vil være nesten 100 BEV-modeller tilgjengelig, dobbelt så mange

det var i 2022, som dekker flere segmenter og gir

forbrukere som er interessert i et elektrisk kjøretøy enda flere valgmuligheter.

Fastlands-Kina: For året som slutter, 100 milliarder CNY

utvidelse av New Energy Vehicle (NEV) insentiver og utvinning

lokal kjøretøyproduksjon som støtter innenlandssalg, 2023 bør se

en utvinning til 25.3 millioner enheter (+4.9 % å/å), ifølge S&P

Global mobilitet. For 2024 vil markedet fortsatt støttes

ved oppdemmet etterspørsel med gradvis forbedring av forbrukernes tillit –

som ikke har kommet seg helt til pre-pandeminivåer. 2024 etterspørsel

er anslått til 26.4 millioner enheter, en økning på ytterligere 4.2 %.

Fastlands-Kina NEV-overkommelighet vil sannsynligvis forbedres ytterligere

2024 med lokale battericellepriser som allerede falt betydelig

gjennom 2023. Sammen med NEV-skattefritak inn i 2024-2025, NEV

penetrasjon (som % av personbiler) anslås å øke

økning til 44 % i 2024, fra 36 % i 2023.

Produksjonsutsikter for 2024 nedgirer mot tradisjonelle

etterspørselsdrevet modell

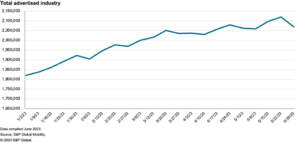

På produksjonssiden, global produksjon av lette kjøretøy i

2023 forventes å ende på 89.8 millioner enheter – sunne 9.0 %

forbedring i forhold til 2022-nivåer som overgår forventningene på flere

regioner, og bygger videre på implisitt lageroppbygging. Dette

markerer en velkommen tilbakevending til pre-pandemiske produksjonsnivåer på en

global basis, drevet av gevinster i fastlands-Kina og India.

S&P Global Mobility fortsetter å se en generell produksjon

utsikter som er avhengig av en mer tradisjonell etterspørselsdrevet modell.

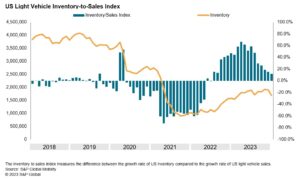

Når vi går over til 2024, med varelager som når likevekt

mange markeder forventes global produksjonsvekst å gli inn i en

mild revers mens industrien navigerer utvinning etter en tumultarisk

flere år. For 2024 spår S&P Global Mobility lys

bilproduksjonen faller med 0.4 % til 89.4 millioner

enheter.

"Kjøretøyets ytelsesnivåer flørter med toppen av strømmen

syklus, med potensielt raskere lagerbeholdning enn forventet

kolliderer med forbrukernes etterspørselsnivåer i den virkelige verden," sa Mark

Fulthorpe, administrerende direktør for global prognose for lette kjøretøy

for S&P Global Mobility. «I løpet av 2023 har kjøretøyproduksjonen

dratt nytte av en god syklus med å forbedre forsyningskjeder og

sterk ordrereserve. Som disse forholdene avtar, produksjon

vil ha mindre støtte."

På fastlands-Kina gir S&P Global Mobility prognoser effektivt

flate produksjonsnivåer for 2024, ned 0.1 %, til 28.3 millioner enheter.

Med varelager stort sett gjenopprettet til nivåer før krisen og skjøre

innenlandsk etterspørsel, forventes ytterligere eksportgevinster å gi

den viktigste positive effekten.

Europa forventes å produsere 17.4 millioner enheter i 2024, fra før

1.8 % fra anslått 17.8 millioner i år. Som på fastlandet

Kina, er lagernivåene anslått å bli gjenopprettet nær

nivåer før krisen og vil gi lite oppside i et miljø

preget av minkende etterslep og svakere innkommende etterspørsel. Vokser

import fra Kina forventes også å merkes.

For den nordamerikanske regionen forventes den samlede produksjonen

få en liten gevinst, 0.5 %, med 15.7 millioner enheter – økt med 3.9 %

vekst i amerikansk aktivitet. Beholdningsgjenoppretting fortsetter å gi en

opp, men den er ikke ensartet, med lommer til Detroit-3-tallet

lineup overstocked mens japanske og koreanske merker fortsatt har en

rørledningen å fylle.

Mens forsyningskjedeforholdene utvilsomt har blitt bedre siden

2022 fortsetter vi å varsle om et strukturelt underskudd i kapasitet til

halvledere, spesielt eldre modne noder. Det var teoretisk

overkapasitet i 2023 ettersom etterspørselen fra andre næringer avtok, men

det er fortsatt en risiko for at begrensninger kan dukke opp igjen når det etterspørres

fra andre sektorer gjenoppretter seg.

«Vi ser ikke for oss problemer med brikkeforsyning i 2024 som allokering

for bilindustrien er robust og styrkes av nylige lager av

sjetonger av kjøretøyprodusentene," sa Jeremie Bouchaud, direktør,

halvleder, E/E og autonomipraksis, S&P Global Mobility.

"Men 2025 kan bli en flaskehals hvis etterspørselen etter ikke-bilindustrien kommer tilbake

sterkt."

Elektrifiseringsskiftet ser ustoppelig ut til tross

usikkerhet på kort sikt i Europa og USA

De siste årene har mange OEM-er bekreftet

elektrifiseringsambisjoner for de kommende fem til 15 årene. Mer

nylig har fortellingen endret seg, med noen bilprodusenter

fremhever de to utfordringene ved elektrifiseringen

overgang – skalere produksjonen av salgbare BEV-er og finne villige

kunder til å kjøpe dem.

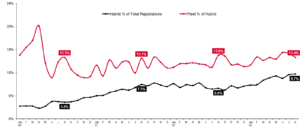

Rapporter om bortfallet av elektriske kjøretøy har vært sterkt

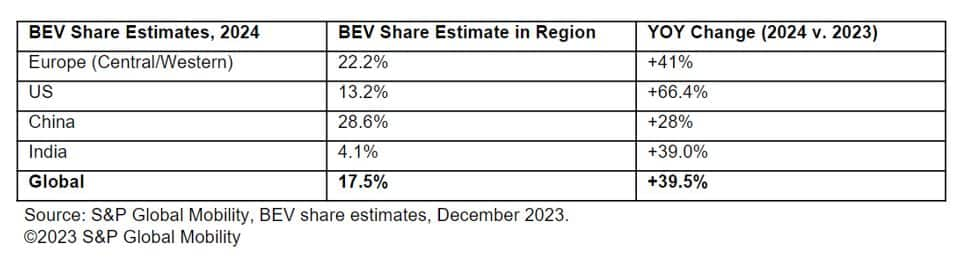

overdrevet, og S&P Global Mobility projiserer globalt salg for

batterielektriske personbiler skal være på vei til post 13.3

millioner enheter for 2024 – som utgjør anslagsvis 16.2 % av

globalt salg av personbiler. For referanse, 2023 postet en

estimert 9.6 millioner BEV-er, for 12% markedsandel.

Store markeder er spådd for størstedelen av dette volumet,

selv om mindre markeder også vil se beskjedne økninger. Prognostisert

BEV-andel etter region er som følger:

Utover 2024 gjenstår mange spørsmål i elektrifiseringsområdet,

spesielt angående ladeinfrastruktur, nettstrøm, batteri

forsyningskjeder, globale innkjøpsmønstre, et stykke nylig

ankommende elbiler, og det passende nivået av støtte fra beslutningstakere

å bidra til å jevne overgangen fra fossilt brensel til elektrisk. For

nå, Kinas NEV-politikk, Europas «Fit for 55» og IRA

i USA er de viktigste milemarkørene for beslutningstakeres visjoner for en

grønnere mobilitet i fremtiden.

SALG AV LETT KJØRETØY

PROGNOSER

PRODUKSJON AV LETT KJØRETØY

PROGNOSER

ALTERNATIV FOR LETT KJØRETØY

PROPUSJONSPROGNOSER

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- : har

- :er

- :ikke

- ][s

- $OPP

- 1

- 100

- 13

- 14

- 15 år

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Ifølge

- Regnskap og administrasjon

- tvers

- aktivitet

- la til

- avansere

- Etter

- allokering

- sammen

- allerede

- også

- alternativ

- ambisjoner

- amerikansk

- an

- og

- En annen

- forventet

- tilnærminger

- hensiktsmessig

- ER

- ankommer

- Artikkel

- AS

- forutsetningen

- At

- auto

- bilprodusentene

- automotive

- Autonomi

- tilgjengelig

- tilbake

- basis

- batteri

- BE

- vært

- være

- nytte

- Beyond

- Milliarder

- styrket

- merker

- Bygning

- men

- kjøpe

- by

- Kapasitet

- bil

- celle

- kjede

- kjeder

- utfordret

- utfordringer

- utfordrende

- lading

- Kina

- Kinesisk

- chip

- chips

- valg

- chris

- fjerne

- Lukke

- kommer

- kommer

- Bekymring

- bekymringer

- forhold

- selvtillit

- Vurder

- begrensninger

- forbruker

- Forbrukere

- fortsette

- fortsetter

- kunne

- kombinert

- dekker

- kreditt

- Gjeldende

- Kunder

- syklus

- avtale

- Avslå

- fallende

- UNDERSKUDD

- leverer

- levering

- Etterspørsel

- Til tross for

- utvikle

- avtagende

- Regissør

- Divisjon

- do

- Innenriks

- dobbelt

- ned

- under

- dynamisk

- lettelser

- økonomisk

- økonomiske nedgangstider

- effekt

- effektivt

- innsats

- Valg

- Elektrisk

- elbil

- elektriske biler

- forhøyet

- slutt

- slutt

- energi

- Motor

- Miljø

- Equilibrium

- spesielt

- anslått

- Eter (ETH)

- EU

- Europa

- europeisk

- EV

- Selv

- stiger

- utøvende

- Direktør

- forventning

- forventninger

- forventet

- eksportere

- forlengelse

- Face

- fades

- feil

- Noen få

- fyll

- finne

- ferdig

- passer

- fem

- flate

- følger

- Til

- Varsel

- prognoser

- forutse

- fossil

- Fossilt brensel

- fra

- Brensel

- fullt

- videre

- framtid

- Gevinst

- inntjening

- general

- Global

- regjeringer

- gradvis

- sterkt

- grønnere

- Grid

- Økende

- Vekst

- Ha

- sunt

- hjelpe

- Høy

- utheving

- svært

- Hvordan

- Men

- HTML

- HTTPS

- if

- implisitt

- import

- forbedre

- forbedret

- forbedring

- bedre

- in

- Incentive

- Incentiver

- inkludere

- Innkommende

- inkorporerer

- Øke

- øker

- india

- industriell

- bransjer

- industri

- Infrastruktur

- interesse

- Renter

- interessert

- inn

- inventar

- IRA

- saker

- IT

- Japansk

- jpg

- bare

- nøkkel

- Koreansk

- i stor grad

- Siste

- I fjor

- utlån

- mindre

- Nivå

- nivåer

- lett

- i likhet med

- Sannsynlig

- oppstilling

- lite

- lokal

- oppløftet

- ser

- UTSEENDE

- truende

- Hoved

- fastland

- fastlands-Kina

- større

- Flertall

- gjøre

- Makers

- Making

- fikk til

- leder

- produksjon

- mange

- merke

- merket

- marked

- markedsandel

- Markets

- moden

- mild

- millioner

- mobilitet

- modell

- modeller

- beskjeden

- Momentum

- mer

- flytting

- FORTELLING

- Naturlig

- navigerer

- nesten

- Ny

- nytt år

- nylig

- neste

- noder

- nord

- spesielt

- Antall

- of

- off

- eldre

- on

- gang

- pågående

- Opportunity

- rekkefølge

- Annen

- Outlook

- produksjon

- enn

- samlet

- brød

- Past

- mønstre

- penetration

- rørledning

- planlegging

- plato

- Platon Data Intelligence

- PlatonData

- lommer

- politikk

- beslutningstakere

- positiv

- Post

- postet

- potensiell

- potensielt

- makt

- powered

- praksis

- gaver

- pris

- Prisene

- prising

- problemer

- produsere

- Produksjon

- framdrift

- anslått

- prosjekter

- fremdrift

- prospekter

- gi

- gi

- publisert

- spørsmål

- priser

- rangeringer

- å nå

- nå

- bekrefter

- virkelige verden

- realisert

- nylig

- nylig

- resesjon

- utvinne

- Gjen

- utvinning

- referanse

- reflekterende

- om

- region

- regioner

- slipp

- forbli

- forblir

- representere

- restaurert

- retur

- reversere

- stiger

- Risiko

- risikoer

- robust

- rull ut

- ruller

- s

- S & P

- S&P Global

- Sa

- salg

- skalering

- sektorer

- se

- sett

- segmenter

- halvledere

- Halvledere

- forstand

- flere

- Del

- skift

- forskjøvet

- bør

- side

- betydelig

- siden

- liten

- mindre

- glatter

- solid

- noen

- Sourcing

- Rom

- Stater

- Still

- lagring

- sterk

- sterk

- strukturell

- levere

- forsyningskjeden

- Forsyningskjeder

- tilbudssiden

- støtte

- Støttes

- Støtte

- mål

- skatt

- Det

- De

- Dem

- teoretiske

- Der.

- Disse

- denne

- dette året

- selv om?

- Gjennom

- strammere

- tid

- ganger

- til

- topp

- mot

- spor

- tradisjonelle

- overgang

- Twin

- Usikker

- Usikkerhet

- utvilsomt

- lomper

- ustoppelig.

- upside

- us

- ventil

- kjøretøy

- Kjøretøy

- visjoner

- volum

- volumer

- var

- Vei..

- we

- svakere

- velkommen

- var

- når

- hvilken

- mens

- vil

- villig

- med

- verdensomspennende

- år

- år

- zephyrnet