Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Åpent for søknad: 22. februar 2023

Nærmere søknad: 03. mars 2023

Stemmeavstemning: 07. mars 2023

Oppføringsdato: 15. mars 2023

Nærmere søknad: 03. mars 2023

Stemmeavstemning: 07. mars 2023

Oppføringsdato: 15. mars 2023

Aksjekapital

Markedsverdi: RM400.806 millioner

Totalt antall aksjer: 636.200 millioner aksjer

Markedsverdi: RM400.806 millioner

Totalt antall aksjer: 636.200 millioner aksjer

Industri CARG (2017–2022)

Halvledersalg (globalt), 2016–2022(e): 9.37 %

IC-designsalg (globalt), 2016–2022(e): 8.83 %

Sammenligning av industrikonkurrenter (netto fortjeneste%)

Oppstar Group: 32.89 %

UST Global (Malaysia) Sdn Bhd (del av UST-gruppen av selskaper): 10.94 %

Key ASIC Berhad: -63.58 %

Infinecs Systems Sdn Bhd: 14.22 %

Symmid Corporation Sdn Bhd: -51.23 %

Aricent Technologies Malaysia Sdn Bhd (del av Capgemini-gruppen): -0.63 %

IC Microsystems Sdn Bhd: -92.18 %

Annen global industriaktør: 0.62 % til 15.28 %

Halvledersalg (globalt), 2016–2022(e): 9.37 %

IC-designsalg (globalt), 2016–2022(e): 8.83 %

Sammenligning av industrikonkurrenter (netto fortjeneste%)

Oppstar Group: 32.89 %

UST Global (Malaysia) Sdn Bhd (del av UST-gruppen av selskaper): 10.94 %

Key ASIC Berhad: -63.58 %

Infinecs Systems Sdn Bhd: 14.22 %

Symmid Corporation Sdn Bhd: -51.23 %

Aricent Technologies Malaysia Sdn Bhd (del av Capgemini-gruppen): -0.63 %

IC Microsystems Sdn Bhd: -92.18 %

Annen global industriaktør: 0.62 % til 15.28 %

Business (FYE 2021)

IC-designtjenester som dekker front-end design, back-end design og komplette nøkkelferdige løsninger.

– hovedsakelig fokus på utformingen av IC-er som ASIC-er, SoC-er, CPU-er og FPGA-er.

– Post-silisiumvalideringstjenester, opplæring og konsulenttjenester

Inntekter etter Geo

Lokalt: 23.59 %

Utenlands: 76.41 %

IC-designtjenester som dekker front-end design, back-end design og komplette nøkkelferdige løsninger.

– hovedsakelig fokus på utformingen av IC-er som ASIC-er, SoC-er, CPU-er og FPGA-er.

– Post-silisiumvalideringstjenester, opplæring og konsulenttjenester

Inntekter etter Geo

Lokalt: 23.59 %

Utenlands: 76.41 %

Fundamental

1. marked: ess marked

2.Pris: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6 mnd)

4.ROE (Pro Forma III): 8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6. Nettoformue: RM0.43

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.058 (Gjeld: 7.925mil, anleggsmidler: 3.039mil, omløpsmidler: 134.846mil)

8. Utbyttepolitikk: PAT 25% utbyttepolitikk.

9. Sharia-status: –

1. marked: ess marked

2.Pris: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6 mnd)

4.ROE (Pro Forma III): 8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6. Nettoformue: RM0.43

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.058 (Gjeld: 7.925mil, anleggsmidler: 3.039mil, omløpsmidler: 134.846mil)

8. Utbyttepolitikk: PAT 25% utbyttepolitikk.

9. Sharia-status: –

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2023 (FPE 30. september, 6 mnd): RM28.815 mil (Eps: 0.0163), PAT: 36.08 %

2022 (FYE 31. mars): RM50.561 mil (Eps: 0.0261), PAT: 32.89 %

2021 (FYE 31. mars): RM29.262 mil (Eps: 0.0123), PAT: 26.65 %

2020 (FYE 31. mars): RM15.965 mil (Eps: 0.0007), PAT: 2.64 %

Driftskontantstrøm vs PBT

2023: 83%

2022: 75%

2021: 100%

2020: 113%

2023: 83%

2022: 75%

2021: 100%

2020: 113%

Bestillingsbok

FYE 2023: RM13.064 millioner

FYE 2024: RM21.228 millioner

FYE 2023: RM13.064 millioner

FYE 2024: RM21.228 millioner

Hovedkunde (2023)

1. Xiamen KirinCore: 62.67 %

2. Kunde En gruppe selskaper: 12.33 %

3. Kunde E-gruppe av selskaper: 9.98 %

4. Kunde B: 7.17 %

5. Synkom Co.Ltd: 3.09 %

***totalt 95.24 %

1. Xiamen KirinCore: 62.67 %

2. Kunde En gruppe selskaper: 12.33 %

3. Kunde E-gruppe av selskaper: 9.98 %

4. Kunde B: 7.17 %

5. Synkom Co.Ltd: 3.09 %

***totalt 95.24 %

Større aksjonærer

1. Ng Meng Thai: 20.06 % (direkte)

2. Cheah Hun Wah: 21.09 % (direkte)

3. Tan Chun Chiat: 13.40 % (direkte)

4. Bigcore-teknologi: 3.34 % (direkte)

1. Ng Meng Thai: 20.06 % (direkte)

2. Cheah Hun Wah: 21.09 % (direkte)

3. Tan Chun Chiat: 13.40 % (direkte)

4. Bigcore-teknologi: 3.34 % (direkte)

Styre- og nøkkelledelsens godtgjørelse for FYE2022 (fra inntekter og andre inntekter 2021)

Samlet styregodtgjørelse: RM2.176 millioner

godtgjørelse til nøkkelledere: RM1.20mill – RM1.35mill

totalt (maks): RM3.526mil eller 20.76%

Bruk av midler

1. Forretningsutvidelse gjennom utvidelse av arbeidsstyrken: 47.96 %

2. Etablering av nye kontorer: 23.98 %

3. FoU-utgifter: 11.51 %

4. Arbeidskapital: 12.14 %

5. Noteringskostnader: 4.41 %

1. Forretningsutvidelse gjennom utvidelse av arbeidsstyrken: 47.96 %

2. Etablering av nye kontorer: 23.98 %

3. FoU-utgifter: 11.51 %

4. Arbeidskapital: 12.14 %

5. Noteringskostnader: 4.41 %

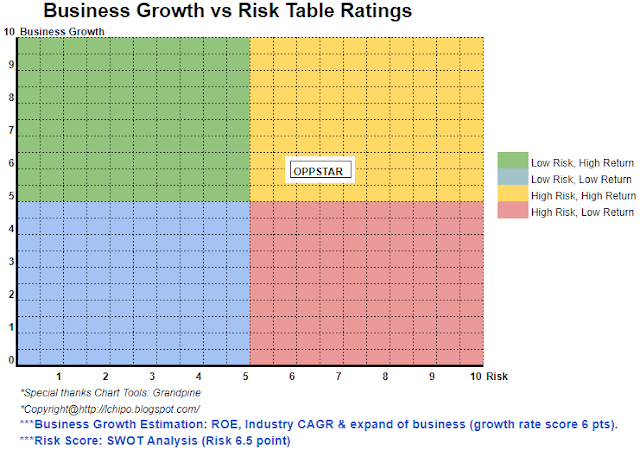

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

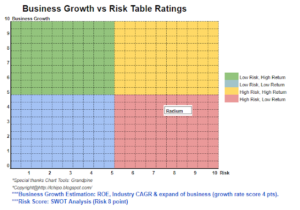

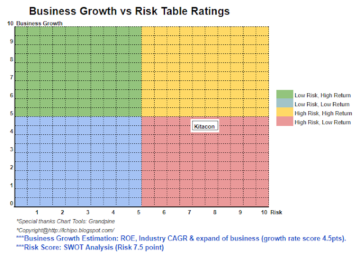

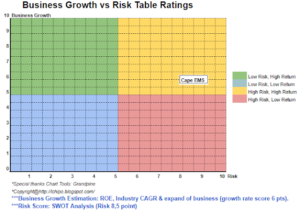

Totalt sett er en rettferdig børsnotering med høye vekstmuligheter. Men investor må legge merke til den høye avhengigheten til enkelt kinesiske selskap som bidrar med 62.67% av inntektene deres.

Totalt sett er en rettferdig børsnotering med høye vekstmuligheter. Men investor må legge merke til den høye avhengigheten til enkelt kinesiske selskap som bidrar med 62.67% av inntektene deres.

* Verdivurdering er kun personlig mening og syn. Oppfatning og prognose vil endres hvis noen nytt kvartal

resultatutgivelse. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartal

resultat for å justere prognose for fundamental verdi av selskapet.

resultatutgivelse. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartal

resultat for å justere prognose for fundamental verdi av selskapet.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: http://lchipo.blogspot.com/2023/02/oppstar-berhad.html

- 1

- 10

- 11

- 2021

- 2023

- 2024

- 7

- 9

- a

- Etter

- Alle

- og

- Påfør

- ASIC

- Asics

- eiendel

- Back-end

- virksomhet

- lokk

- Capgemini

- hovedstad

- sentrum

- endring

- Kina

- fjerne

- farge

- Selskaper

- Selskapet

- sammenligning

- konkurrenter

- fullføre

- konsulent

- bidra

- SELSKAP

- dekker

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- utforming

- direkte

- Regissør

- utbytte

- tjene

- etablering

- Eter (ETH)

- Hver

- utvidelse

- utgifter

- rettferdig

- finansiell

- Økonomisk ytelse

- Fokus

- følge

- Varsel

- fra

- fundamental

- Global

- Gruppe

- Vekst

- Høy

- hjemmelekser

- HTTPS

- ICS

- in

- Inntekt

- industri

- investering

- investor

- IPO

- nøkkel

- oppføring

- Ltd

- Malaysia

- ledelse

- marked

- max

- Trenger

- nett

- Ny

- kontorer

- Mening

- Annen

- egen

- del

- persepsjon

- ytelse

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- politikk

- pris

- pro

- FoU

- Reader

- Anbefaling

- Rød

- slipp

- godtgjørelse

- inntekter

- Risiko

- salg

- Tjenester

- Aksjer

- Shariah

- bør

- enkelt

- Solutions

- status

- slik

- Systemer

- Ta

- Technologies

- thai

- De

- deres

- Gjennom

- til

- Totalt

- Kurs

- us

- UST

- validering

- verdi

- Se

- hvilken

- vil

- arbeidsstyrke

- arbeid

- zephyrnet