For øyeblikket liker jeg ikke å se på noen investeringsprodukter fordi du vet at svaret er "negativt". Slik er den ustadige virkeligheten til markeder, spesielt i disse turbulente tider.

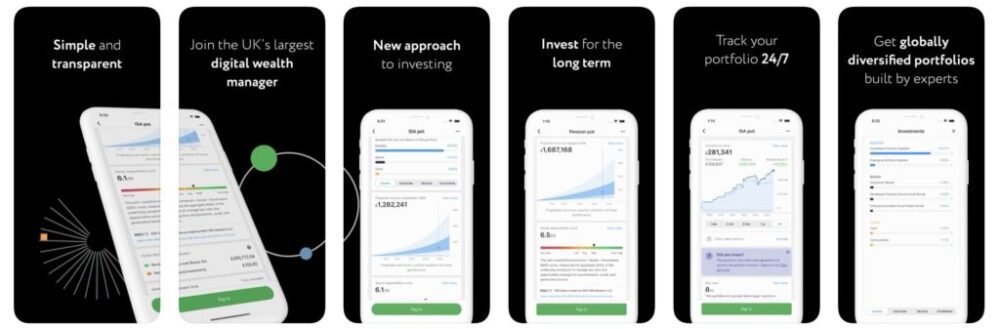

Når det er sagt, tenkte jeg at jeg skulle starte "Favoritt FinTech"-funksjonen min ved å si "takk" til Muskat for å få meg i gang personlig med robo-rådde-investeringer, skikkelig.

Jeg visste om Muskat. Jeg har fulgt med i evigheter, helt siden tjenesten lansert tilbake i 2011 (så sier Wikipedia, det må være riktig). Jeg kan ikke helt huske når de lanserte appen sin. Jeg var klar over den første nettversjonen av tjenesten. Jeg lastet absolutt ned appen da den ble lansert, og jeg husker at jeg satte opp en testkonto uten problemer... Jeg gjorde alt annet enn å investere.

Timingen var rett og slett ikke riktig for meg. Noen år senere husker jeg imidlertid at jeg tenkte «Ok, det er på tide å bli organisert nå», mens jeg lastet ned appen på nytt.

Det første jeg gjorde var å sette opp noen investeringssparekontoer for barna. Det var en bokstavelig bris. Trykk, trykk, ferdig. Jeg lastet hver konto med et startbeløp. Superrask. Så konfigurerer jeg automatiske månedlige innskudd... trykk, trykk, ferdig.

Se på meg. Jeg er en så organisert far. (Eller, mer nøyaktig, takk til teamet hos Nutmeg for å designe en så enkel tilnærming til investering!)

Det var så enkelt – og siden jeg begynte på det nå – bestemte jeg meg for at barna trengte en investeringskonto hver for "universitet".

"Hvor mye koster det?" Jeg tenkte for meg selv. jeg googlet. Jeg gjorde noen anslag. Jeg fant noen nyttige råd. Deretter instruerte jeg Muskat om å hjelpe meg å nå et sannsynlig investeringsmål over en bestemt tidsperiode tilpasset hvert barns alder. Igjen, uanstrengt. Trykk, trykk, ferdig.

Nå og da logger jeg på appen og ser på hvordan det går. En eller to ganger har jeg bestemt meg for å øke beløpet til én konto eller justere risikoprofilen på en annen. Jeg betaler absolutt for alternativet "latterlig modus" som Muskat tilbyr (det vil si en risikoprofil på 10/10), som er noe jeg har vært ganske fornøyd med når tidene var gode.

Men med en investeringshorisont på flere tiår, vil de gode tidene være tilbake igjen. På et tidspunkt.

Jeg er veldig glad for at jeg har klart å gjøre alt fra appen. Redigere kontoer, endre bidrag, legge til engangsbetalinger og så videre. Faktisk er deres engangs-påfyllingsevne også uanstrengt takket være super-sømløs TrueLayer's åpne bankfunksjoner.

Jeg var litt bekymret da Muskat var det solgt til JP Morgan i fjor for en prislapp på 700 millioner GBP. Jeg er glad for at teamet hos JPM ikke har forsøkt å endre noe radikalt!

I mellomtiden er jeg helt fornøyd med opplevelsen av Muskat. Andre tjenester er selvfølgelig tilgjengelige. Jeg bruker noen andre også. Jeg vil gjerne vite hva ditt foretrukne verktøy er for å administrere sparepengene/investeringene dine – vennligst kommenter nedenfor eller send meg en e-post.

- maur økonomisk

- blockchain

- blockchain konferanse fintech

- klokkespill fintech

- coinbase

- coingenius

- kryptokonferanse fintech

- favoritt fintech

- fintech

- fintech-app

- fintech innovasjon

- Fintech-profil

- nyheter

- muskat

- OpenSea

- PayPal

- paytech

- utbetalingsvei

- plato

- plato ai

- Platon Data Intelligence

- PlatonData

- platogaming

- razorpay

- Revolut

- Ripple

- Robo-rådgiver

- firkantet fintech

- stripe

- tencent fintech

- Xero

- zephyrnet