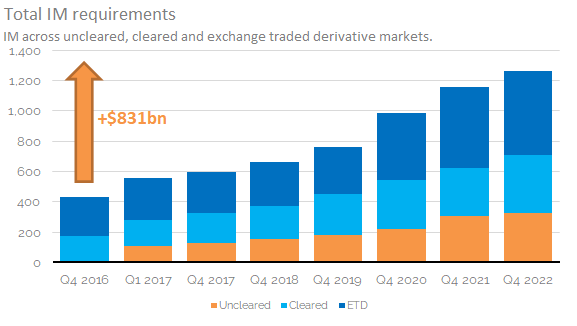

- Den totale startmarginen på tvers av bransjen er nå på $1.265Trn, en all time high.

- Innledende marginkrav i bransjen har økt med 831 milliarder dollar siden 2016.

- Disse økningene, sammen med høyere rater som fører til høyere finansieringskostnader, fortsetter å drive fokus på optimalisering på tvers av bransjen.

- Vi ser på siste ISDA og CCPView data.

Initial Margin

ISDA har nettopp publisert den siste utgaven av "ISDA Year-End Margin Survey":

Vi har dekket tidligere versjoner av denne undersøkelsen, som alltid er verdt å lese på nytt fordi du kan le av alle spådommer vi har gjort tidligere!

- FOR FØRSTE GANG SER VI OVER 1TRN USD I STARTMARGIN

- HVOR MYE MARGIN? 2019 UTGAVE

- ISDA MARGINUNDERSØKELSE 2018

- MARGIN FOR IKKE-KLARTEDE DERIVATER (Marginundersøkelse 2017)

- HVOR STOR BLIR INNLEDNINGSMARGINEN FOR UKLASSERT SWAPS?

Ved å se gjennom alle disse avsløres at mellom $650-800 milliarder i ekstra IM ble forventet av ISDA som et resultat av de uavklarte marginreglene:

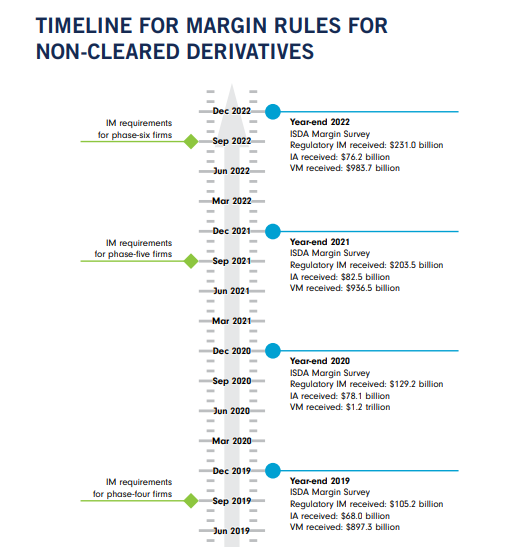

Siden sist vi skrev om Initial Margin, har fase seks-firmaer siden gått i drift i september 2022. Dette er pent illustrert nok en gang i ISDA tidslinje:

$ 326 milliarder

Oppsummerer siste ISDA-rapport in 3 bullets er ganske enkelt i år:

- Undersøkelsen dekker 32 bedrifter – 20 fase-2021, fem fase-to og syv fase-tre enheter (som er det samme som i XNUMX).

- Disse 32 firmaene samlet inn 325.8 milliarder dollar i startmargin i 2022.

- Dette er en økning på 7 % (+22 milliarder USD) fra i fjor (2021 ble samlet inn 304.1 milliarder USD – se min forrige blogg her).

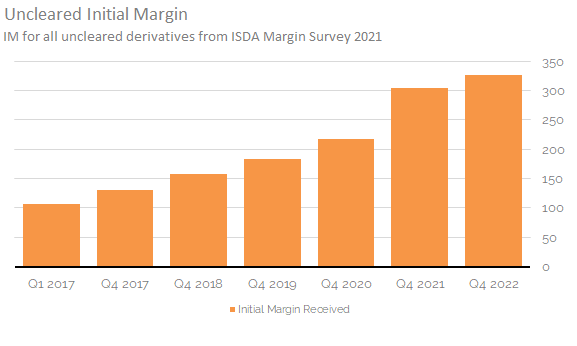

Diagrammet viser fint hvordan økningen for uavklart innledende margin avtok betraktelig i 2022. Du ville ikke ha forventet at gitt bakgrunnen til markedsuroen nylig – Kwasi Kwarteng, USA vurderer hvem som helst?

Clarus-diagrammet ovenfor viser;

- Total Uncleared IM har nå tredoblet seg, fra 107 milliarder dollar til 326 milliarder dollar mellom 2017 og 2022.

- Økningen fra 2021 til 2022 var den minste økningen som er registrert!

- Husk at 2021 så et enormt hopp, på 86 milliarder dollar i IM. I 2022 ble bare 22 milliarder dollar lagt til for uavklarte derivater.

- Det store hoppet i 2021 skyldtes den store økningen i antall dekkede motparter, med Bloomberg siterer 196 flere "firmaer" (potensielt dekker mer enn én juridisk enhet hver) er dekket fra september 2021.

- Fase seks-firmaer hadde tydeligvis ikke i nærheten av samme innvirkning på IM som fase fem.

- Dette til tross for at rundt 775 firmaer kan ha vært innenfor rammen i september i fjor:

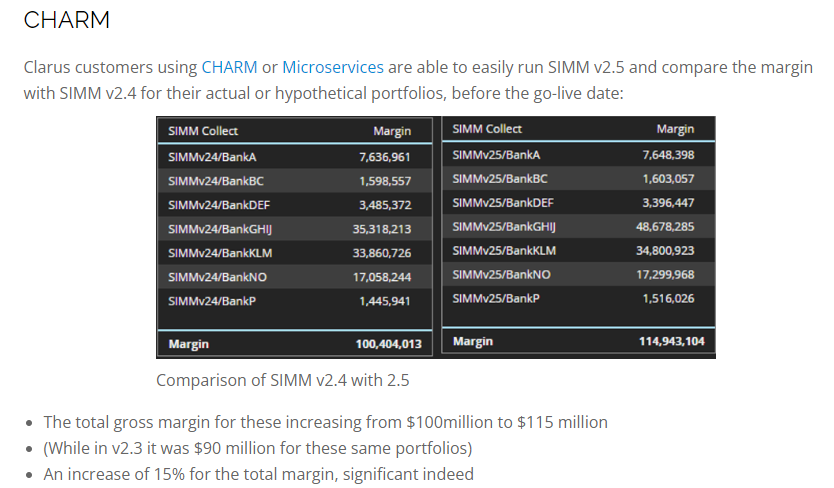

Vær imidlertid oppmerksom på at disse tallene vil ha blitt fanget før rekalibreringen (høyere!) til ISDA SIMM som skjedde med v2.5. For mer om det, og hvordan CHARM brukes av firmaer for å analysere effekten av disse kalibreringsøvelsene, se Amirs tidligere blogg:

Total startmargin er nå over 1.2 milliarder dollar

En økning på 7 % (+22 milliarder dollar) på uavklart margin som legges ut i løpet av 2022 høres relativt velsmakende ut – spesielt når vi vurderer hvor mange flere firmaer som nå er innenfor rammen.

Dette tallet må imidlertid settes i sammenheng med det som har skjedd på andre produktområder i samme tidsperiode. Hvordan endret startmarginen seg i clearede OTC-derivater og i børshandlede derivater (futures)? Kanskje får de uavklarte marginreglene til at flere motparter velger Cleared-produkter (for å nyte mer netting for eksempel)?

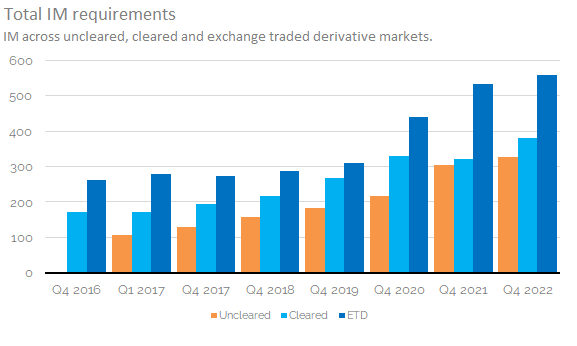

CCPView gir alle dataene du kan trenge på Initial Margin. Siden 2016 har CCPView vist følgende:

Viser;

- Fra 2021 til 2022 økte uavklarte IM med 22 milliarder dollar til 326 milliarder dollar (+7 %).

- Klarerte direktemeldinger økte med 60 milliarder dollar til 381 milliarder dollar (+19 %).

- ETD IM økte med 24 milliarder USD til 558 milliarder USD (+4 %).

- Total startmargin er nå $1.265Trn.

- Den totale IM i markedet økte fra 1,160 2021 milliarder dollar i 1,265 til 2022 106 milliarder dollar i 9, en total økning på XNUMX milliarder dollar (XNUMX %).

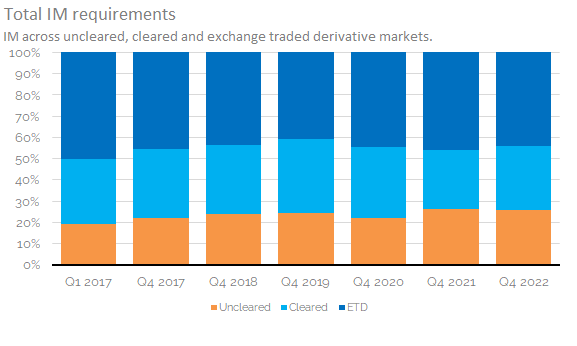

For å sette ytterligere kontekst på dette, la oss se på hvordan den relative delen av IM-byrden har utviklet seg:

Viser;

- Uklarert IM utgjorde 19 % av den totale IM-byrden tilbake i 2017 da den først ble introdusert.

- Denne har steget, og ligger nå på 26 %.

- (26 % av totalt IM virker ikke så ille, når vi tenker på det 1,000+ juridiske personer er nå fanget opp av de uavklarte marginreglene).

- Klarerte OTC utgjorde 31 % i 2017 og holdt seg på 30 % i 2022.

- Andelen IM postet kontra børshandlede derivater (futures) har sakte sunket over tid. Den var på 50 % i 2016 og har nå sunket til 44 % av totalen.

Total startmargin

Som nevnt tidligere så vi på ISDA-estimatet på "800 milliarder dollar" i IM, og trodde kanskje 650 milliarder dollar var mer fornuftig. Som fremhevet ovenfor, bør vi ikke bare se på mengden Uncleared IM. Dette er fordi de uavklarte marginreglene er like mye et økonomisk mandat for å klare som de skal generere mer IM i uavklarede markeder. Det vi kan si er at mellom Q4 2016 (da det ikke var noen bilateral IM) og slutten av 2022 har den totale IM samlet inn av derivatindustrien økt med $ 831bn:

Oppsummert

- Total startmargin er nå på 1,265 milliarder dollar.

- Dette har økt med 831 milliarder dollar siden 2016.

- Den største bidragsyteren til økningen i IM fra 2021 til 2022 var clearede OTC-derivater (+60 milliarder dollar).

- Til tross for at ytterligere 700+ firmaer ble fanget av fase seks-reglene for uavklarte derivater, var økningen i uavklarte IM relativt liten i år på 22 milliarder dollar (+7 %).

- Ettersom IM har fortsatt å øke, har også kostnadene ved å finansiere denne startmarginen økt, ettersom prisene har økt betydelig.

- Dette antyder at optimering vil bli stadig mer nødvendig på tvers av bransjen for å administrere direktemeldingskostnader.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: https://www.clarusft.com/is-now-the-time-to-optimise-your-initial-margin/?utm_source=rss&utm_medium=rss&utm_campaign=is-now-the-time-to-optimise-your-initial-margin

- : har

- :er

- :ikke

- $OPP

- 1

- 20

- 2016

- 2017

- 2019

- 2021

- 2022

- a

- Om oss

- ovenfor

- tvers

- la til

- en gang til

- Alle

- Hele tiden høy

- langs

- alltid

- beløp

- an

- analysere

- og

- En annen

- forventet

- noen

- hvor som helst

- ER

- områder

- rundt

- AS

- At

- tilbake

- bakgrunn

- dårlig

- BE

- fordi

- bli

- vært

- før du

- være

- mellom

- Stor

- Biggest

- Milliarder

- Blogg

- Bloomberg

- byrde

- by

- CAN

- forårsaker

- endring

- Figur

- Velg

- clarus

- Vurder

- kontekst

- fortsette

- fortsatte

- bidragsyter

- Kostnad

- Kostnader

- kunne

- dekket

- dekker

- dekker

- dato

- Derivater

- Til tross for

- gJORDE

- ikke

- stasjonen

- to

- under

- hver enkelt

- Tidligere

- økonomisk

- utgave

- effekter

- slutt

- nyte

- enheter

- enhet

- anslag

- NOEN GANG

- utviklet seg

- utveksling

- forventet

- ekstra

- Faktisk

- tall

- bedrifter

- Først

- første gang

- Fokus

- etter

- Til

- Gratis

- fra

- fra 2021

- finansiering

- videre

- Futures

- generere

- gitt

- skjedde

- Ha

- Høy

- høyere

- Fremhevet

- Hvordan

- HTML

- HTTPS

- stort

- Påvirkning

- in

- I andre

- Øke

- økt

- øker

- stadig

- industri

- informert

- innledende

- introdusert

- ISDA SIMM

- IT

- hoppe

- bare

- stor

- Siste

- I fjor

- siste

- le

- ledende

- Lovlig

- juridisk enhet

- leve

- Se

- så

- laget

- administrer

- Mandat

- mange

- Margin

- marked

- Markets

- max bredde

- Kan..

- mer

- mye

- Nær

- Trenger

- behov

- Nyhetsbrev

- Nei.

- nå

- Antall

- forekom

- of

- on

- gang

- ONE

- optimalisere

- OTC

- Annen

- vår

- enn

- velsmakende

- spesielt

- perioden

- fase

- plato

- Platon Data Intelligence

- PlatonData

- vær så snill

- postet

- potensielt

- Spådommer

- pen

- forrige

- Produkt

- Produkter

- gir

- sette

- priser

- nylig

- relativt

- forble

- Krav

- resultere

- avslører

- Risen

- regler

- samme

- sier

- se

- synes

- September

- syv

- Del

- bør

- Viser

- siden

- siden 2016

- SIX

- Sakte

- So

- står

- uttalte

- abonnere

- i det vesentlige

- foreslår

- Survey /Inspeksjonsfartøy

- swaps

- enn

- Det

- De

- Der.

- Disse

- de

- denne

- dette året

- De

- Gjennom

- tid

- til

- også

- Totalt

- handles

- URL

- brukt

- Versus

- var

- we

- Hva

- når

- hvilken

- vil

- med

- verdt

- ville

- år

- du

- Din

- zephyrnet