India, en verdensleder innen digitale betalinger og fintech-innovasjon, går inn i neste fase av sin digitale finanstransformasjon, og ser nå utsiktene til digital bankvirksomhet for å møte kredittgapet som mikro, små og mellomstore bedrifter (MSME) står overfor.

Regjeringen sies å være i ferd med å forberede et rammeverk som vil tillate MSME-er å lettere og sikkert skaffe digital kreditt, sa informasjonsteknologiminister Ashwini Vaishnaw 09. februar 2023. sitert av Financial Express.

"Vi jobber med et Reserve Bank of India (RBI)-regulert rammeverk slik at digital kreditt også blir sikker og pålitelig som landets digitale betalingssystem," sa Vaishnaw og la til at selv små bedrifter som gateselgere vil kunne få tilgang til kreditt . "I år vil vi rulle ut digital kreditt, og National Payments Corporation of India (NPCI) vil ta en stor ledelse i det. I løpet av de neste 10 til 12 månedene vil en god konstruksjon av digital kreditt bli skapt.»

Offentlige tjenestemenn har tidligere antydet nye regler som vil tillate digitale banker å gi bedriftslån helt digitalt, og bemerket at fordi disse aktørene hadde mulighetene til å utnytte banebrytende teknologi og sanntidsdata, kunne de introdusere nye kredittprodukter til markedet, forbedre kundeopplevelsen og nå de som så langt har vært ekskludert fra det formelle banksystemet.

"Liten billettstørrelse på slike lån, ofte mellom INR 100,000 1,210 (US$ 1,000,000 12,100) og INR XNUMX XNUMX XNUMX (US$ XNUMX XNUMX), gir naturligvis ikke den beste kommersielle mening for tradisjonelle banker på grunn av kostnad-nytte-bekymringer," en person som jobber for unionsregjeringen fortalte Hindustan Times i januar 2023. «Kommersielle banker anser det som en tvang snarere enn et insentiv. Hvis India må bli en økonomi på 5 billioner dollar, kan det ikke lenger ignorere kredittbehovene til MSME.»

En annen tjenestemann forklarte at digitale banker fungerer som tradisjonelle banker, men uten noen grener. De tar innskudd og låner ut penger i et regulert miljø, men krever ikke noe fysisk papirarbeid, og bruker i stedet kundenes data til å behandle lånesøknader og låne ut penger.

"Å tillate slike banker kan ha noen regulatoriske utfordringer, som først må tas opp av RBI før lisenser kan gis til både private og offentlige enheter," sa en tjenestemann som jobber i et økonomisk departement. "Det er et arbeid som pågår."

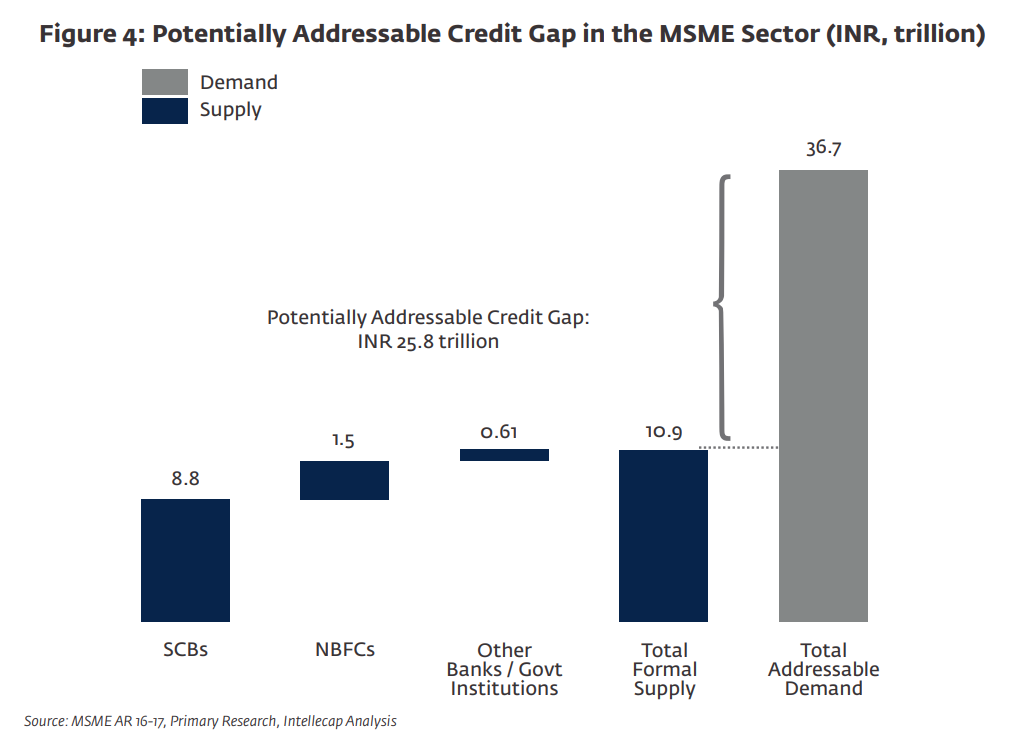

India er hjemsted for rundt 63.8 millioner MSME-er, som er ansvarlige for over 111 millioner arbeidsplasser og bidro til rundt 26 % av det nasjonale bruttonasjonalproduktet (BNP) i 2020-2021. Likevel, til tross for deres kritiske rolle i den lokale økonomien, sliter de fleste fortsatt med å sikre finansiering fra kommersielle banker og blir i stedet tvunget til å stole på uformelle pengemarkeder og ulovlige låneapper.

En rapport fra 2018 av International Finance Corporation (IFC) og Intellecap festet kredittgapet på 25.8 billioner INR (397 milliarder dollar).

Potensielt adresserbart kredittgap i MSME-sektoren (INR, billioner), Kilde: IFC/Intellecap Analysis, 2018

Den neste fasen av Indias fintech-revolusjon

India har en av de raskest voksende fintech-industriene i verden. Ifølge til landets Department for Promotion of Industry and Internal Trade (DPIIT), India er hjemsted for mer enn 2,000 fintech-startups, blant dem mer enn et dusin fintech-enhjørninger, data fra CB Insights Vis.

En kritisk muliggjører for denne veksten har vært India Stack, et digitalt infrastrukturprosjekt som ble introdusert for mer enn et tiår siden. India Stack har som mål å skape en enhetlig programvareplattform for myndigheter, bedrifter, startups og utviklere, og søker å fremme finansiell inkludering, forbedre leveringen av offentlige tjenester og fordeler og øke konkurransen i den indiske finanssektoren.

Flere APIer utgjør for tiden India Stack, inkludert Unified Payment Interface (UPI), det nasjonale sanntidsbetalingssystemet; Aadhaar digital identifikasjonssystem; og eSign, en elektronisk signaturtjeneste på nett.

Etter å ha forberedt grunnlaget for finansiell innovasjon, må India nå se mot de neste trinnene i sin digitale finanstransformasjonsreise og fokusere på å muliggjøre inntreden av fullstack digitale banker, sa regjeringens tenketank Niti Aayog i 2022-rapporten.

Rapporten, tittelen Digital Banks: A Proposal for Licensing and Regulatory Regime for India, argumenterer for et digitalt banklisensregime og et regulatorisk rammeverk, og understreker potensialet til fullt lisensierte og funksjonelle digitale banker for finansiell inkludering og tilgang til kreditt.

I mangel av et formelt regelverk for digital bankvirksomhet, har India i stedet vært vitne til fremveksten av såkalte neo-banker de siste årene, bemerker rapporten. Disse fintech-startupene er slått sammen med etablerte banker for å tilby "over-the-top"-tjenester til forbrukerne, og stole på bankens balanse for å låne ut og utstede innskudd fra.

Neobanks spesialiserer seg ofte på enten detaljbank eller SMB-bank. En forbruker som står overfor neobank vil typisk tilby en digital brukskonto med et tilhørende debetkort, sparekontoer, samt personlige økonomistyringsverktøy som forbruksanalyse og budsjettering. Noen plattformer tilbyr også investeringsprodukter, kredittfasiliteter og valutatjenester. Populære neobanker som betjener indiske forbrukere inkluderer Niyo, som krav fire millioner kunder; Freo, som klokker 1.5 millioner kunder; og Fi Money, en neobanking-plattform designet for arbeidende fagfolk som telle én million kunder.

SMB-vendte neobanker vil i mellomtiden vanligvis tilby utgiftsstyringsprodukter som ansattes forhåndsbetalte kort, lønnsstyring, kundefordringer, samt forretningslån gjennom bankpartnere. Populære neobanking-plattformer som betjener indiske MSME-er inkluderer RazorPayX, forretningsbankplattformen til betalingsteknologifirmaet Razorpay; og Open, en neobanking-plattform for små og mellomstore bedrifter og startups som serverer mer enn 2.3 millioner bedrifter.

Utvalgt bildekreditt: Redigert fra Freepik og Unsplash

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/

- 000

- 1

- 10

- 100

- 12 måneder

- 2018

- 2022

- 2023

- a

- I stand

- Om oss

- adgang

- Logg inn

- kontoer

- adresse

- mål

- blant

- analyse

- analytics

- og

- APIer

- søknader

- apps

- Balansere

- Balanse

- Bank

- Bank of India

- Banking

- banksystemet

- Banker

- fordi

- bli

- blir

- før du

- Fordeler

- BEST

- bets

- mellom

- Stor

- Milliarder

- grener

- Murstein og mørtel

- budsjettering

- virksomhet

- Forretningsbank

- bedrifter

- evner

- caps

- kort

- Kort

- saken

- CB Innsikt

- utfordringer

- kontroll

- Sjekker konto

- kommersiell

- konkurranse

- bekymringer

- Vurder

- konstruere

- forbruker

- Forbrukere

- bidratt

- SELSKAP

- kunne

- Landets

- skape

- opprettet

- kreditt

- kritisk

- I dag

- kunde

- kundeopplevelse

- Kunder

- skjærekant

- dato

- debet

- Bankkort

- tiår

- levering

- Avdeling

- innskudd

- avleiringer

- designet

- Til tross for

- utviklere

- digitalt

- digital bank

- digital bank

- digital økonomi

- Digital betaling

- Digitale betalinger

- digitalt

- Innenriks

- ikke

- dusin

- lett

- økonomisk

- økonomi

- enten

- elektronisk

- emalje

- Ansatt

- muliggjør

- bedrifter

- fullstendig

- enheter

- entry

- Miljø

- Eter (ETH)

- Selv

- utveksling

- ekskludert

- erfaring

- forklarte

- ekspress

- møtt

- fasiliteter

- vendt

- Februar

- finansiere

- finansiell

- økonomisk inkludering

- økonomistyring

- Finansiell sektor

- fintech

- fintech innovasjon

- fintech oppstart

- Firm

- Først

- Fokus

- utenlandske

- utenlandsk valuta

- formell

- Rammeverk

- vennlig

- fra

- fullt

- funksjonelle

- finansiering

- mellomrom

- BNP

- god

- Regjeringen

- regjeringer

- innvilget

- brutto

- Vekst

- Hjemprodukt

- HTML

- HTTPS

- Identifikasjon

- ulovlig

- bilde

- forbedre

- in

- Incentive

- inkludere

- Inkludert

- inkludering

- Øke

- india

- indisk

- bransjer

- industri

- uformell

- informasjon

- informasjonsteknologi

- Infrastruktur

- Innovasjon

- innsikt

- i stedet

- Interface

- intern

- internasjonalt

- introdusere

- introdusert

- investering

- utstedelse

- IT

- Januar

- Jobb

- reise

- føre

- leder

- LÅNE

- utlån

- Leverage

- Licensed

- lisenser

- Lisensiering

- lån

- Lån

- lokal

- lenger

- Se

- gjøre

- GJØR AT

- ledelse

- styringsverktøy

- marked

- Markets

- max bredde

- Mellomtiden

- millioner

- millioner kunder

- departement

- penger

- måneder

- mer

- mest

- nasjonal

- National Payments Corporation i India

- behov

- neobanker

- Neobanking

- Neobanker

- Ny

- neste

- Merknader

- NPCI

- få

- tilby

- offisiell

- ofte

- ONE

- på nett

- åpen

- papirer

- partnere

- Past

- betaling

- betalingssystem

- betalinger

- lønn

- paytech

- perioden

- person

- personlig

- fase

- fysisk

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- spillere

- Populær

- potensiell

- potensielt

- Prepaid

- forberedt

- tidligere

- Skrive ut

- privat

- prosess

- Produkt

- Produkter

- fagfolk

- Progress

- prosjekt

- fremme

- forfremmelse

- forslag

- prospekter

- gi

- offentlig

- razorpay

- RBI

- å nå

- Beredskap

- sanntids

- sanntidsdata

- regime

- regulert

- regulatorer

- pålitelig

- rapporterer

- krever

- Reserve

- reservebank

- Reserve Bank of India

- ansvarlig

- detaljhandel

- Detaljhandel

- retur

- Rise

- Rolle

- rullende

- regler

- Sa

- Besparelser

- sektor

- sikre

- sikkert

- søker

- forstand

- tjeneste

- Tjenester

- servering

- Størrelse

- liten

- små bedrifter

- EMS

- SMB

- So

- så langt

- Software

- programvareplattform

- noen

- kilde

- spesialister

- bruke

- stable

- startups

- Steps

- Still

- gate

- Struggle

- slik

- system

- Ta

- gikk sammen

- Teknologi

- De

- verden

- deres

- Gjennom

- billett

- ganger

- til

- verktøy

- mot

- handel

- tradisjonelle

- Transformation

- Trillion

- typisk

- enhjørninger

- enhetlig

- union

- UPI

- leverandører

- hvilken

- vil

- uten

- vitne

- Arbeid

- arbeid

- verden

- ville

- år

- år

- zephyrnet