- SOFR-swaps hos IDB handles hovedsakelig som Spreadovers, Curves og Butterflys

- Markedsandel kan bestemmes ved å bruke handelstelling, notional eller dv01

- Spreadovers er den største og viktigste typen

- I Spreadovers har ICAP 50 % andel og BGC har 23 %

- Kurver og fluer er de nest viktigste

- I Curves har ICAP 34 % og tradisjon 30 %

- I Butterfly har Tradition 57 % og Tulle 12 %

- Forwards/IMMs og CCPSwitch er mindre typer

- En samlet andel er underlagt mange forutsetninger

- Se nedenfor for alle diagrammer og detaljer

Typer SOFR-bytter

SOFR-swaps i IDB-markedet (inter-dealer broker) handles primært som spreadovers til amerikanske statsobligasjoner. Dette er den desidert hyppigste handelstypen for IDB-er, med det høyeste volumet i teoretiske eller dv01-termer og den viktigste når det gjelder prissetting av SOFR-bytteavtaler.

Neste er kurve/switch-handler, som er handler med relativ verdi, som tar en posisjon på spredningen mellom standard tenorer (f.eks. 5Y10Y) for å begrense eller utvide. Disse handlene har ikke direkte innvirkning på bytteprisene, men de har andreordre-effekter på prisnivåene til SOFR-bytteavtaler, så hvis noen for eksempel betaler massivt i 5-år og mottar i 10-år, kan dette endre den relative spredningen ved å justere enten den 5-årige eller 10-årige bytteprisen.

Butterfly-handler brukes på samme måte for relativ verdi mellom tenorer, f.eks. 2Y5Y10Y, handel i store størrelser og har andreordens innvirkning på prisnivåer.

I tillegg til disse tre hovedtypene, er det også:

- CCPSwitch-handler, som flytter risiko fra en CCP til en annen, enten CME til LCH og påvirker basisspreadene mellom swaps clearet ved de to clearinghusene

- Outrights, som er den vanligste handelen mellom Dealer-to-Client (D2C), men som egentlig ikke handler i IDB-området for USD

- IMM Forwards, med datoer som samsvarer med CME SOFR Futures, for relativ verdi eller fakturaspredning

La oss se på disse etter tur, med fokus på markedsandelen til hver IDB/D2D-plattform.

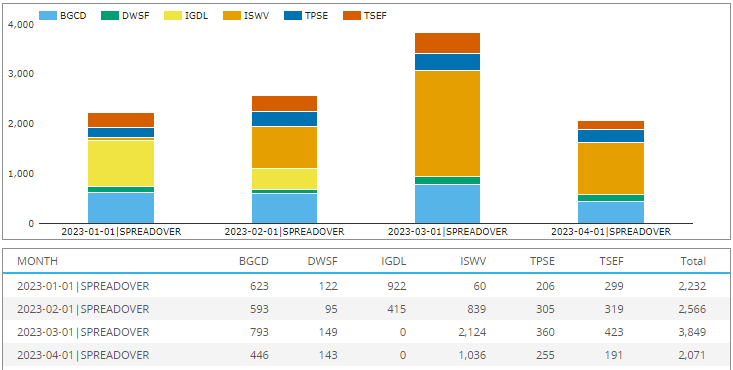

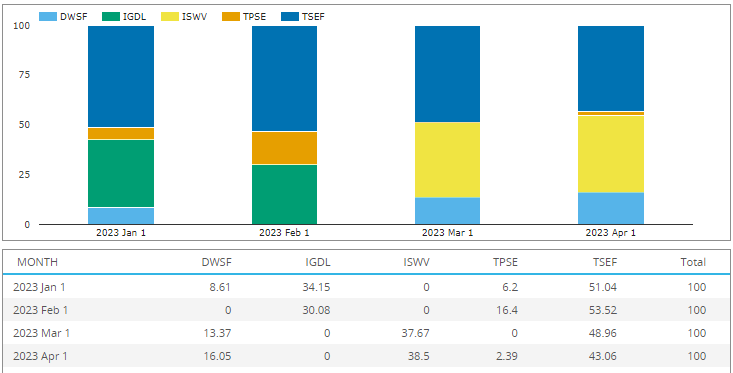

SOFR Spreadovers

Fra og med Spreadover-handelstall etter måned og plattformidentifikator, for året til 30. april 2023.

- mars 2023 med et maksimum på 3,849 2,000 handler, gjenværende måneder med 2,500 XNUMX til XNUMX XNUMX handler

- (Merk ICAP-handler rapporteres med plattform-id (MIC-kode) til enten IGDL eller ISWV i januar og februar, hvoretter de bruker ISWV).

- ICAP har den klart største andelen med 50 % over hele perioden og en topp på 55 % i mars.

- BGC er neste med 23 % i perioden og en topp på 28 % i januar.

- Tradisjon (TSEF) neste med 11.5 % over perioden

- Tulle (TPSE) med 10.5 %

- Dealerweb (DWSF) med 5 %

- Alt i antall handler

(Merk at jan/feb-tellingene for ICAP sannsynligvis er litt undervurdert ettersom ICAP i store deler av denne perioden ikke markerte spreadovers som pakker, noe som betyr at vi måtte stole på en identifiseringsalgoritme som mest sannsynlig identifiserte en lavere prosentandel av ICAp-spredninger sammenlignet med andre plattformer).

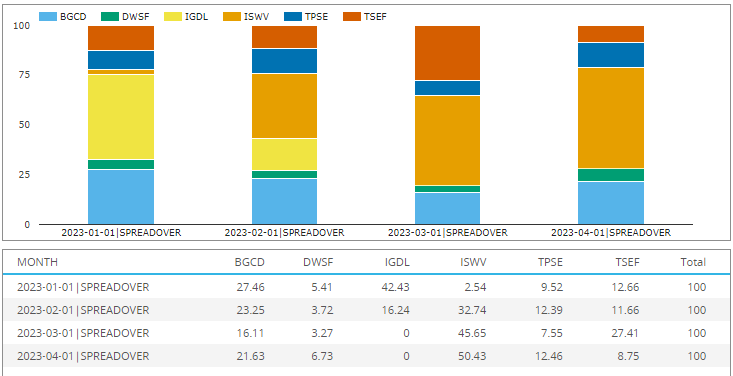

In SDRView, kan vi også bruke DV01, et risikomål som utjevner risiko etter tenor og er en bedre proxy for markedsandel av kundelommebok for IDB-er.

- ICAP med en topp på 50.4 % i april og en samlet andel på 47 %

- BGC med 21 % andel for perioden

- Tradisjon med 17.8 %, vesentlig høyere enn 11.5 % i antall handler, først og fremst på grunn av en mye høyere andel på 27.4 % i mars fra større teoretiske/dv01-handler

- Tulle med 10 % for perioden

- Dealerweb med 4.4 % for perioden

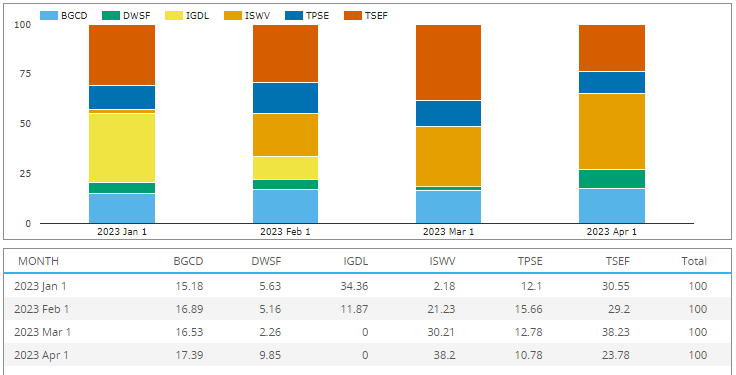

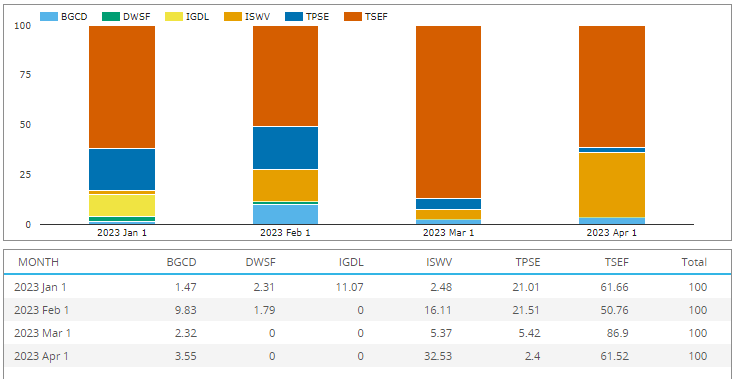

SOFR Kurve/Switch handler

In SDRView, kan vi videre identifisere handler i pakketyper, så la oss gjøre det for Curve (aka Switch) handler og samle både Spreadover Curves og Outright Curves.

La oss vise disse dataene som en prosentandel av det pakkejusterte dv01-målet (i stedet for å summere dv01 for hver etappe, bruker vi et gjennomsnitt av de to etappene), en god proxy for markedsandel av kundelommebok.

- ICAP med 34.5 % for perioden og en topp på 38 % i april

- Tradisjon med 30.4 % for perioden og en topp på 38 % i mars

- BGC med 16.5 % andel for perioden

- Tulle med 12.8 %

- Dealerweb med 5.7 %

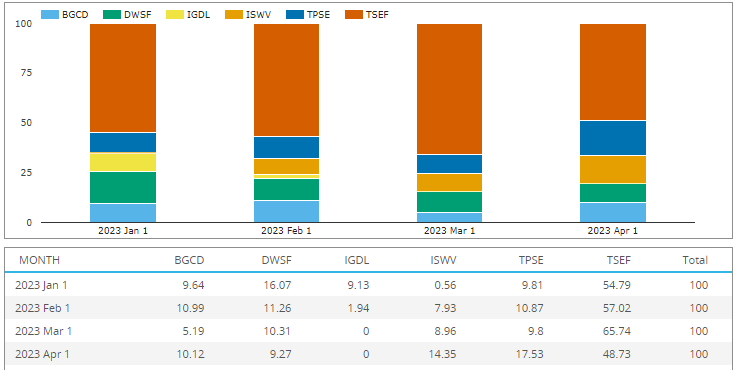

SOFR Butterfly handler

Neste bruk SDRView, la oss identifisere handler som er av pakketype Butterfly, enten på Spreadover- eller Ouright-ben og vise disse dataene som en prosentandel av det pakkejusterte dv01-målet (i stedet for å summere dv01 for hvert ben, bruker vi halve magen), en god proxy for markedsandel av kundelommebok.

- Tradisjon med 56.6 % for perioden og en topp på 65.7 % i mars

- Tulle med 12 % for perioden og en topp på 17.5 % i april

- Dealerweb med 11.7 % for perioden

- ICAP med 10.7 %

- BGC med 9 %

SOFR CCPSwitch handler

Neste CCPSwitch-handler, som med 126 handler i 4-månedersperioden vår er langt mindre enn 2,000 til 3,800 Spreadover-handlene per måned, er likevel viktige for å sette basisprisen mellom CME og LCH clearede Swaps. Igjen bruker vi prosentandel i dv01-termer.

- Tradisjon med 49 % andel over perioden

- ICAP med 35 %

- Dealerweb med 9.5 %

- Tulle med 6 %

- BGC uten volum (eller vår algoritme har ikke vært i stand til å finne noen av deres handler)

SOFR Forwards/IMM handler

Next Forwards og IMM handler, som i gjennomsnitt 100 handler i måneden på D2D-plattformen.

- Tradisjon med 65 % andel over perioden

- ICAP med 17 %

- Tulle med 12.6 %

- BGC med 4.3 %

- Dealerweb med 1 %

Kombinert del?

Vi kunne se etter å lage en samlet andel for alle SOFR-bytteavtaler hos IDB-er, men dette blir vanskelig med antakelser som kan skjeve tallene på en eller annen måte.

- Bruker vi handelstelling eller dv01?

- Hvordan justerer vi for pakker?

- Spreadovers er langt viktigere for å sette priser, mens Curves og Flys som handler med relativ verdi handler i større størrelse, noe som overvurderer viktigheten deres, spesielt ettersom de har en andreordens innvirkning på prisen.

- Det samme argumentet kan gjøres for CCPSwitch.

- Så bør vi vekte volumene til hver type på en eller annen måte for å kompensere?

- Andel av lommebok kompliseres ytterligere av forskjeller i meglerberegninger mellom plattformer

- Ikke glem at store handler har begrensede verdier i SDR, som kan undervurdere andel i bestemte måneder for en plattform i forhold til andre

Fortsatt med mange forbehold, hvis jeg måtte komme opp med et tall ville det vært noe sånt som ICAP 40%, Tradisjon like over BGC, begge i det lave 20%-området, Tullet 10-12%, Dealerweb 5%.

Igjen, avhengig av forutsetningene ovenfor, kan disse prosentene være skjev opp og ned.

Følgelig foretrekker jeg mye markedsandeler for hver pakketype (Spreadovers, Curve, Flys) som jeg har vist i diagrammene og tabellene i tidligere avsnitt.

Det er det

Seks diagrammer for å dekke markedsandeler for IDB-er.

Det er mye mer data i SDRView og SEFView.

Daglig, ukentlig, månedlig, kvartalsvis, årlig.

Valuta, Produkt, Undertype og Pakketype.

Handelstellinger, begreper, dv01.

Spillestedstype (D2D, D2C, SDP, Off Venue).

Vær så snill kontakt oss hvis du er interessert i et abonnement.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: https://www.clarusft.com/idb-market-share-in-sofr-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=idb-market-share-in-sofr-swaps

- : har

- :er

- :ikke

- $OPP

- 000

- 1

- 10

- 100

- 11

- 12

- 2023

- 27

- 30

- 50

- 500

- 9

- a

- I stand

- ovenfor

- justert

- Etter

- en gang til

- algoritme

- Alle

- også

- an

- og

- årlig

- En annen

- noen

- April

- ER

- argument

- AS

- At

- gjennomsnittlig

- basis

- BE

- vært

- under

- Bedre

- mellom

- både

- megler

- megling

- men

- by

- CAN

- CCP

- endring

- Topplisten

- Clearing

- CM forlengelse

- kode

- Kom

- Felles

- sammenlignet

- komplisert

- kunne

- dekke

- skape

- skjøger

- kunde

- D2C

- dato

- datoer

- avhengig

- detaljer

- bestemmes

- forskjeller

- direkte

- do

- ned

- to

- dv01

- e

- hver enkelt

- enten

- eksempel

- langt

- Februar

- Finn

- fokusering

- Til

- Gratis

- hyppig

- fra

- videre

- Futures

- god

- HAD

- Halvparten

- Ha

- Høy

- høyere

- høyest

- Men

- HTTPS

- i

- ID

- Identifikasjon

- identifikator

- identifisere

- if

- Påvirkning

- Konsekvenser

- betydning

- viktig

- in

- påvirke

- informert

- interessert

- inn

- IT

- jan

- Januar

- bare

- stor

- større

- største

- ben

- mindre

- Lar

- nivåer

- i likhet med

- Sannsynlig

- Se

- Lot

- Lav

- laget

- Hoved

- hovedsakelig

- mange

- Mars

- marked

- merking

- massivt

- Match

- materielt

- max bredde

- Kan..

- betyr

- måle

- Måned

- månedlig

- måneder

- mer

- mest

- flytte

- mye

- likevel

- Nyhetsbrev

- neste

- Nei.

- Fiktivt

- Antall

- tall

- of

- off

- on

- ONE

- or

- rekkefølge

- Annen

- vår

- enn

- samlet

- pakke

- pakker

- betalende

- prosent

- perioden

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- posisjon

- trekker

- pris

- Prisene

- primært

- Før

- Produkt

- proxy

- område

- heller

- virkelig

- mottak

- avhengige

- gjenværende

- rapportert

- Risiko

- samme

- SDP

- Sekund

- seksjoner

- innstilling

- Sette priser

- Del

- bør

- Vis

- vist

- Størrelse

- skjev

- mindre

- So

- noen

- Noen

- noe

- Rom

- spesifikk

- spre

- Sprer

- Standard

- emne

- abonnere

- abonnement

- swap

- Bytte pris

- swaps

- Bytte om

- ta

- vilkår

- enn

- Det

- De

- deres

- Der.

- Disse

- de

- denne

- tre

- til

- berøre

- handel

- handler

- tradisjon

- avtale

- Treasuries

- SVING

- to

- typen

- typer

- URL

- us

- oss statskasser

- bruke

- brukt

- ved hjelp av

- verdi

- Venue

- arenaer

- volum

- volumer

- lommebok

- var

- Vei..

- we

- ukentlig

- vekt

- VI VIL

- hvilken

- mens

- hele

- med

- ville

- år

- du

- zephyrnet