There are so many business loans available these days. It’s possible to qualify for a lending tool in Canada and finance your business needs.

Du bør ha en klok tilnærming når det kommer til å låne og vurdere alternativene dine for å velge det lånet som passer best for din forretningssituasjon. Sjekk budsjettet ditt med de beste Сanadiske budsjettapper for å se om du har ytterligere gjeld eller om budsjettet ditt for øyeblikket er i best stand eller ikke.

Din bedrift og personlige kreditt vil bli evaluert for å definere din kvalifisering. Fortsett å lese for å finne ut hva som trengs for å få et bedriftslån.

Hvor mye bedriftslån kan du få

Du lurer kanskje på hvor mye du kan kvalifisere til å få i form av et lån for dine forretningsbehov. Vanligvis vil långivere tilby fra $5,000 500,000 til $XNUMX XNUMX. Summen er ganske stor ettersom alle låneinstitusjoner kan tilby forskjellige beløp og kredittbetingelser.

Summen du kan låne som et bedriftslån avhenger også av dine kvalifikasjonskriterier og faktorer som bedriftsinntekter, gjeld-til-inntektsforhold og kredittvurdering.

De som planlegger å starte en oppstart vil vanligvis kvalifisere for en mindre sum da kreditthistorien deres er begrenset. Småbedriftseiere med etablert kreditthistorie som tar sikte på å utvide sin virksomhet kan få en større sum.

Ulike typer bedriftslån

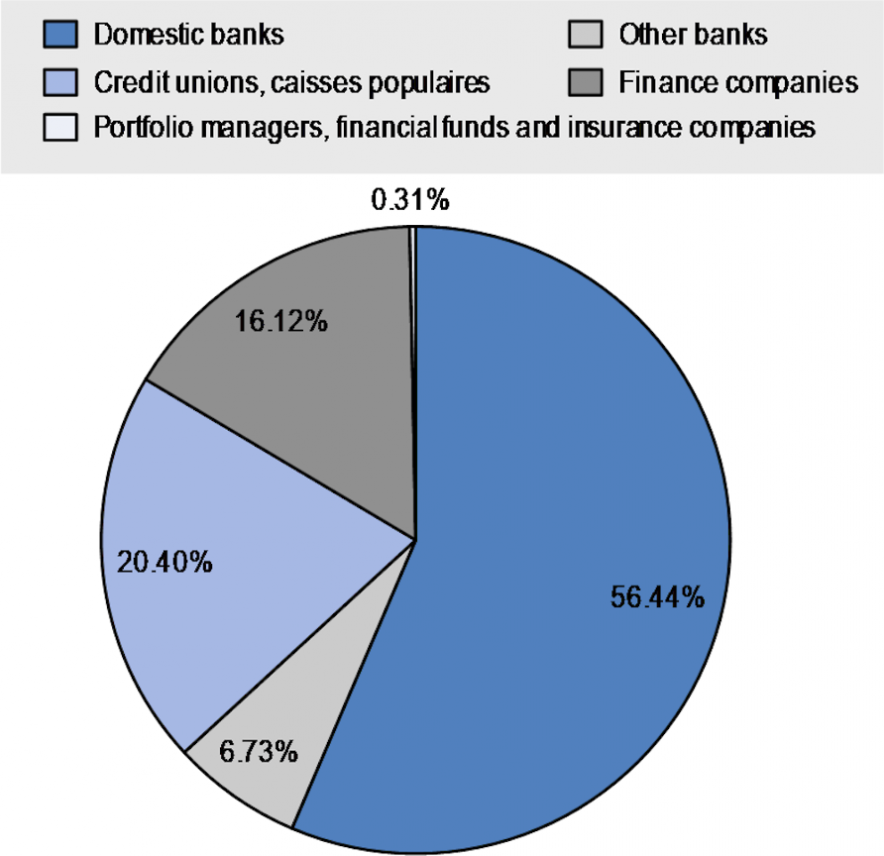

I 2020 utgjorde kanadiske småbedrifter 98 % av alle bedrifter og ansatte 7.7 millioner mennesker eller 67.7 % av arbeidsstyrken i privat sektor. Dataene fra den nylige undersøkelsen fant at den utestående gjelden hjulpet av alle små foretak økte i 2020 til 1,007 milliarder CAD. De gjeldsfinansiering etter finansieringskilden diagram viser de vanligste låneinstitusjonene som tilbyr bedriftslån i Canada.

Det finnes flere typer bedriftslån du kan velge mellom:

Canada Small Business Financing Program (CSBFP)

De som kvalifiserer for et CSBFP-lån kan få opptil 1 million dollar for sine forretningsbehov. Dette utlånsverktøyet utstedes gjennom lokale banker og støttes av den føderale regjeringen. Du har rett til å bruke opptil $350,000 XNUMX for forbedringer og utstyr for leieforhold.

Kredittlinjer

Den minste kredittgrensen er $10,000 500,000. Låntakerens økonomiske stilling og forretningsbehov vil avgjøre maksimumsbeløpet. Hvis du henvender deg til private utlånspartnere, kan de utstede opptil $XNUMX XNUMX. Noen forretningskreditter kan tilby et mindre beløp.

Forretningslån

Du kan vanligvis få et forretningslån fra $5,000 til $1 million. De som kan stille sikkerhet for å sikkerhetskopiere gjelden, kan kvalifisere for en større grense. Usikrede forretningslån vil bli utstedt i mindre beløp.

Merchant Cash Advance

Dette forskuddet gis på fremtidig virksomhetssalg i form av kontanter. Du kan låne fra $5,000 50,000 til $XNUMX XNUMX til ulike formål. En forhåndsdefinert prosentandel av kredittsalget brukes til å betale tilbake den månedlige gjelden.

microloans

Hver leverandør utsteder et annet beløp av mikrolånet. Et forretningsmikrolån kan være mellom $500 og $10,000. Oppstartseiere kan kvalifisere seg for dette låneverktøyet. Dessuten kan dårlige kredittinnehavere og andre gründere også få et mikrolån for næringslivet.

Utstyr og kjøretøyfinansiering

Fra 80 % til 100 % av verdien av kjøretøy eller bedrifter, kan utstyret lånes av småbedriftseiere. Vanligvis kan de kvalifisere for opptil $500,000 350,000 fra nettkreditorer eller lokale banker. De som søker om et CSBFP-lån kan ta opp maksimalt $XNUMX XNUMX for forretningsutstyr.

Fakturafaktorering

Det er en type alternativ bedriftslån. Det kan tilby et større beløp sammenlignet med en kredittlinje eller et terminlån. Det inkluderer å selge de ubetalte fakturaene med rabatt for å få et lån mot beløpet du skylder. Imidlertid kan dette utlånsverktøyet vise seg å være dyrere enn det vanlige lånet.

Hvordan få et bedriftslån

Her er de nødvendige trinnene for å få et bedriftslån og finansiere dine behov:

1. Lag en forretningsplan. Det første enhver utlåner vil vite er hvem du er og hvilken satsning du har eller planlegger å starte. Så det er viktig å lage en forretningsplan. Gjør det så detaljert du kan. Dokumentet bør inneholde markedsplanen, hvordan du har som mål å kontrollere virksomheten din, hvilke utfordringer du kan møte og hvor mange ansatte du er i ferd med å ansette. Og hvordan du vil styre kontantstrømmen.

2. Gjør din forskning. Ikke start en ny virksomhet før du har utført en dyp analyse. Les gjennom bransjerapportene og spør andre som jobber i statlig statistikk eller samme næringssektor. Forstå utfordringene og de siste trendene i din bransje. Hvis du gjør leksene dine og blir kjent med hva du skal møte, vil långivere mest sannsynlig godta lånesøknaden din.

3. Invester dine egne midler. Långivere vil sannsynligvis håndtere deg som en potensiell låntaker hvis du investerer dine egne penger i satsingen din. I stedet for å be om store penger fra dem, kan du investere en del av midlene dine og låne mindre. Da blir det lettere å levere tilbake gjelden i tide. Hvis du vil demonstrere ditt engasjement og øke sjansene for godkjenning av lån, må du også investere pengene dine i oppstarten. Dessuten kreves det vanligvis en personlig garanti i usikrede bedriftslån. Derfor spiller din personlige kredittvurdering en stor rolle i forespørselsprosessen.

4. Kjenn valgene dine. Sørg for at oppstarten du planlegger å lansere er godt undersøkt. Kjenn alternativene dine og velg det mest passende låneverktøyet for å finansiere prosjektet ditt. Se nærmere på statlige tilskudd. Ta kontakt med de lokale bankene for å sammenligne deres utlånstilbud. Privat utlån kan også bli en aktuell mulighet. Sjekk hvilke betingelser som er de beste og hvor du kan få lånet med den minste renten.

Bunnlinjen

Avslutningsvis er det flere typer forretningslån tilgjengelig for forbrukere i Canada i disse dager. Du bør se gjennom disse typene og sammenligne alternativene dine for å velge det beste låneverktøyet for din oppstart eller foretak. Avhengig av virksomhetstypen din, kan du kvalifisere for et annet beløp enn banken eller den private långiveren.

Ansvarsfraskrivelse: informasjonen her er gitt uten å ta hensyn til dine personlige forhold, og bør derfor ikke tolkes som finansiell rådgivning, investeringsanbefaling eller et tilbud om, eller oppfordring til, transaksjoner i kryptovalutaer.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.bitrates.com/news/p/how-to-get-a-business-loan-for-your-company-explained

- :er

- $ 1 millioner

- $OPP

- 000

- 1

- 2020

- 67

- 7

- a

- Om oss

- Aksepterer

- Ytterligere

- adresse

- avansere

- råd

- mot

- Alle

- allerede

- alternativ

- beløp

- beløp

- analyse

- og

- Søknad

- Påfør

- tilnærming

- godkjenning

- ER

- AS

- At

- tilgjengelig

- tilbake

- Backed

- Bank

- Banker

- BE

- bli

- BEST

- mellom

- Stor

- Milliarder

- blockchain

- styrket

- låne

- lånt

- låner

- Låne

- Bunn

- budsjett

- virksomhet

- bedriftseiere

- forretningsplan

- bedrifter

- by

- CAD

- CAN

- Canada

- Canadian

- Kontanter

- kontantstrøm

- utfordringer

- sjansene

- sjekk

- Velg

- velge

- omstendigheter

- nærmere

- Collateral

- engasjement

- Felles

- Selskapet

- sammenligne

- sammenlignet

- Omfattet

- konklusjon

- tilstand

- forhold

- Gjennomføre

- vurderer

- Forbrukere

- kontroll

- skape

- kreditt

- kredittvurdering

- kreditorer

- kriterier

- cryptocurrencies

- I dag

- dato

- Dager

- avtale

- Gjeld

- dyp

- levert

- krevde

- demonstrere

- avhengig

- avhenger

- detaljert

- Bestem

- forskjellig

- direkte

- Rabatt

- dokument

- ikke

- enklere

- valgbarhet

- emalje

- ansatte

- møte

- gründere

- utstyr

- avgjørende

- etablert

- evaluere

- evaluert

- Hver

- Expand

- dyrt

- forklarte

- Face

- faktorer

- kjent

- Federal

- Føderal regjering

- finansiere

- finansiell

- finansiering

- Finn

- Først

- flyten

- Til

- For forbrukere

- Tving

- skjema

- funnet

- Gratis

- fra

- fond

- midler

- framtid

- generelt

- få

- få

- gitt

- skal

- Regjeringen

- tilskudd

- garantere

- Ha

- å ha

- hjulpet

- leie

- historie

- holdere

- hjemmelekser

- hotteste

- Hvordan

- Hvordan

- Men

- HTML

- HTTPS

- stort

- forbedringer

- in

- inkludere

- inkluderer

- Øke

- industri

- Bransjerapporter

- informasjon

- i stedet

- Institusjon

- institusjoner

- interesse

- Investere

- investering

- utstedelse

- Utstedt

- saker

- IT

- Hold

- Vet

- arbeidskraft

- større

- lansere

- utlåner

- långivere

- utlån

- Sannsynlig

- BEGRENSE

- Begrenset

- linje

- linjer

- lån

- Lån

- lokal

- LOKALE BANKER

- Se

- gjøre

- administrer

- mange

- Marketing

- maksimal

- millioner

- penger

- månedlig

- mer

- Videre

- mest

- nødvendig

- Trenger

- nødvendig

- behov

- Ny

- nyheter

- Nyhetsbrev

- få

- of

- tilby

- Tilbud

- on

- på nett

- alternativer

- Annen

- enestående

- skyldte

- egen

- eiere

- partnere

- Ansatte

- prosent

- personlig

- fly

- planlegging

- plato

- Platon Data Intelligence

- PlatonData

- dårlig

- posisjon

- mulighet

- mulig

- potensiell

- privatliv

- privat

- privat sektor

- prosess

- program

- prosjekt

- gi

- forutsatt

- leverandør

- formål

- kvalifisere

- område

- vurdering

- ratio

- Lese

- Lesning

- nylig

- Anbefaling

- regelmessig

- relevant

- betale tilbake

- Rapporter

- anmode

- forskning

- retur

- inntekter

- anmeldelse

- Rolle

- s

- trygge

- salg

- samme

- Seksjon

- sektor

- Å Sell

- flere

- bør

- Viser

- situasjon

- liten

- småbedrifter

- Eiere av små bedrifter

- små bedrifter

- mindre

- So

- oppfordring

- noen

- kilde

- oppstart

- statistikk

- Steps

- Stories

- abonnere

- abonnenter

- slik

- egnet

- Survey /Inspeksjonsfartøy

- Ta

- Det

- De

- Kilden

- deres

- Dem

- derfor

- Disse

- ting

- Gjennom

- tid

- Tittel

- til

- verktøy

- berøre

- Transaksjoner

- Trender

- SVING

- typer

- typisk

- forstå

- usikret

- us

- vanligvis

- bruke

- verdi

- ulike

- kjøretøy

- Kjøretøy

- venture-

- ventures

- Hva

- Hva er

- HVEM

- vil

- KLOK

- med

- uten

- lurer

- Arbeid

- Din

- zephyrnet