Din inngangsport til vellykket kryptoinvestering styrt av data og forskning

Nøkkelfunksjoner

- Markedsmomentum: Til tross for tydelige tegn på selge panikk og økt avlastning fra kortsiktige eiere, Bitcoins pris holdt sin rekkevidde og klarte å iscenesette en rekyl. Mot et bakteppe av større ustabilitet i finanssektoren, skiller Bitcoins pris seg ut for sin robusthet, med beregninger som Realisert markedsverdi antyder en mulig økning i interesse fra nye markedsaktører.

- Risikovektorer: Kryptovalutamarkedet navigerer for tiden i tre primære risikovektorer: makroøkonomiske utfordringer fremhevet av global uro i obligasjonsmarkedet og krympende M2-pengemengde, Bitcoins likviditetsbekymringer som fører til potensiell prisvolatilitet, og den unike posisjoneringen i Bitcoin-opsjonsmarkedet der forhandlere overveiende mangler BTC gamma. Denne kombinasjonen av faktorer skaper et landskap av potensielle forsterkede prisbevegelser, både oppover og nedover,

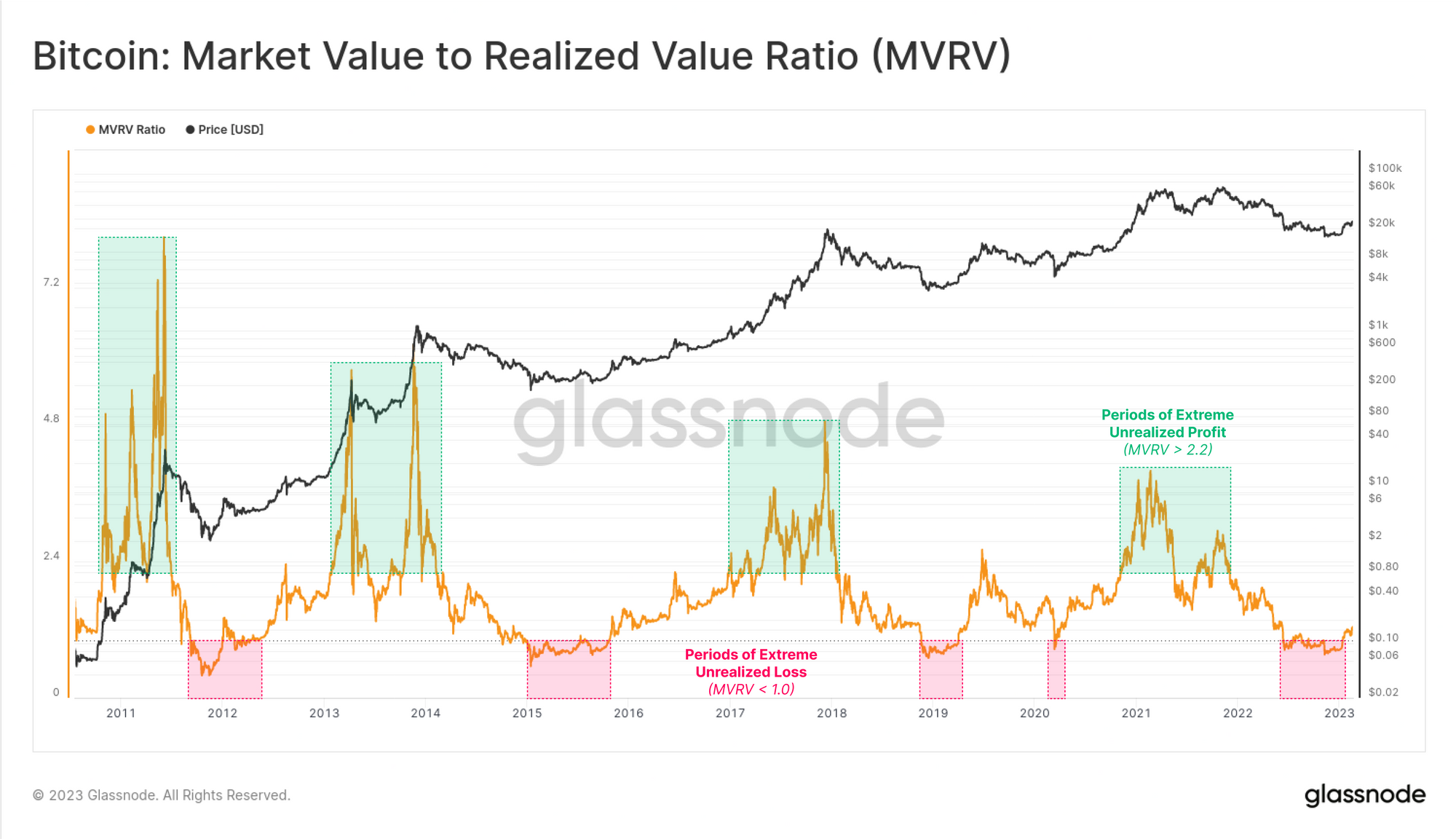

- Grunnleggende om kjeden: The MVRV-forhold, en sammenligning av en kryptovaluta sin nåværende pris med sist omsatte gjennomsnittspris, gir tradere innsikt i urealisert fortjeneste innenfor tilbudet, og hjelper til med å identifisere markedsekstremer, trender og potensielle tidlige advarselstegn. Med applikasjoner innen risikostyring, strategisk handel og porteføljediversifisering, er det et viktig verktøy for institusjonelle enheter i det digitale aktivaområdet.

En måned i gjennomgang: September

Forrige måned registrerte Bitcoin en vekst på 4 %, og trosset en 6-årig serie med negativ avkastning i september og la grunnlaget for en potensiell fortsettelse av den positive trenden i oktober. Imidlertid kan bemerkelsesverdige utfordringer – både kryptospesifikke og makroøkonomiske – gjøre det vanskeligere for Bitcoin å matche sin historiske sesongmessige trend med en sterk og positiv start på Q4.

Mer spesifikt inkluderer disse utfordringene fortsettelsen av trenden med å trekke inn likviditet, med volumer både i kjeden og utenfor kjeden som berører laveste nivåer over flere år. Denne nedgangen i likviditet ble speilet av et sentiment av likegyldighet i markedet, preget av et stramt handelsområde og undertrykt volatilitet.

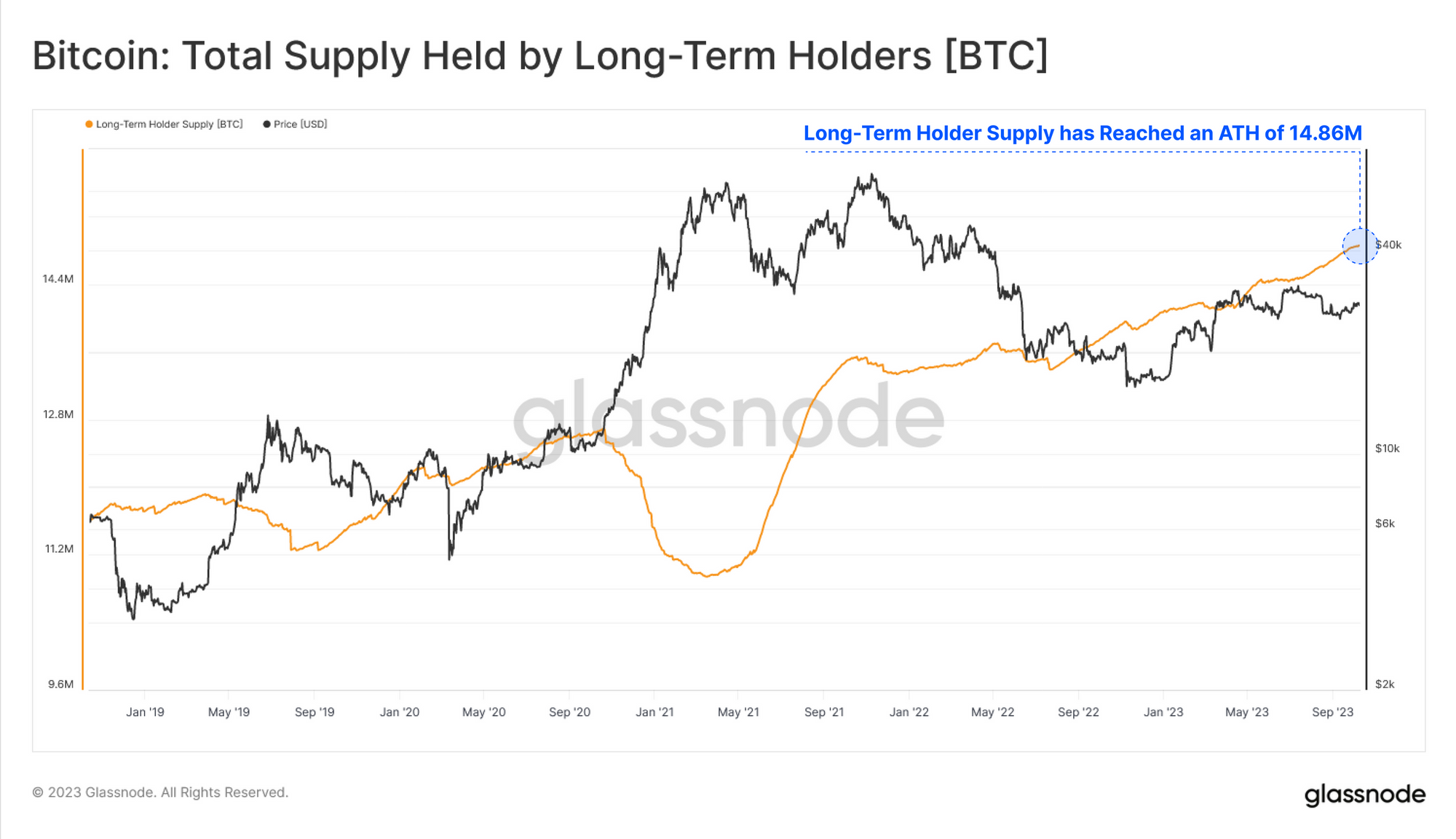

En av de viktigste årsakene til det lave handelsvolumet er det relativt lave antallet aktive markedsdeltakere. Det nåværende markedet er dominert av langsiktige eiere hvis andel av det totale tilbudet av Bitcoin nådde i september en all-time high på 76%.

Dette gjenspeiles også i Realized Cap HODL (RHODL)-bølgemålingen som representerer balansen mellom formuesfordelingen mellom erfarne eiere og nye investorer i Bitcoin-markedet. Denne beregningen avslører at gamle mynter stort sett forble stasjonære i september, noe som antyder ikke bare mangel på pengebruk, men også en relativt svak tilstrømning av ny etterspørsel. Et slikt mønster, hvor overveiende HODLere forblir aktive, er typisk for bakrusfasen i bjørnemarkedet og indikerer et marked som for øyeblikket er stagnerende.

Mens lav likviditet kan føre til store bevegelser i begge retninger, var Bitcoins markedsvolatilitet også i en nedadgående trend gjennom hele september. I tillegg, ser vi på opsjonsmarkedet, kan vi se at markedsdeltakere ikke priser inn betydelige prissvingninger i nær fremtid. Nivåene av implisitt volatilitet var betydelig under historiske gjennomsnitt, og nærmet seg alle tiders laveste nivå.

Historisk har imidlertid perioder med lav volatilitet ofte vært forløpere til mer volatile faser, spesielt når markedet ikke priser inn potensielle volatilitetsskifter (som vi så i midten av august). Interessant nok, som vi forklarer i Risikovektorer-delen, kan det nåværende oppsettet i opsjonsmarkedet faktisk forverre enhver prishandling i Bitcoin-markedet – enten det er på oppsiden eller nedsiden.

Videre fremhevet data fra kjeden at et supert flertall av korttidsinnehavere (STH) befant seg i en negativ posisjon. Denne høye prosentandelen av STH-er under vann kan tolkes som et tegn på potensiell selgerutmattelse.

Et slikt scenario kan ha implikasjoner for fremtidig markedsdynamikk, ettersom utslitte selgere kan føre til redusert salgspress, potensielt sette scenen for en markedstilbakegang eller i det minste en solid konsolidering på dagens prisnivå. Vi utforsker andre beregninger på kjeden som støtter denne oppgaven mer detaljert i Market Momentum.

I forrige utgave av Finance Bridge la vi merke til at markedet så ut til å være topptungt. Vi hadde brutt under kortsiktig innehavers kostnadsgrunnlag, noe som betyr at den gjennomsnittlige kortsiktige innehaveren måtte slite med urealiserte tap. Denne trenden fortsatte til det punktet hvor prisen satt på kanten av en forsyningsklynge dominert av kortsiktige eiere.

En slik markedsstruktur, der et superflertall av kortsiktige eiere faller dypere og dypere inn i tap, kan potensielt resultere i en kapitulasjon fra denne gruppen og ta prisen på Bitcoin under de tekniske støttenivåene.

Ved første øyekast kan det se ut til at markedet reagerte annerledes. Prisen holdt på $26K-nivået og kom seg for å teste undersiden av den kortsiktige holderens kostnadsgrunnlag, som siden ikke har holdt seg. Spesielt er dette nivået på linje med både 200-dagers og 200-ukers glidende gjennomsnitt, og gir et sammenløp av både tekniske og kjedeindikatorer. Mens det forventes å møte motstand på dette nivået, kan et brudd ovenfor tolkes som en konstruktiv bekreftelse på positivt momentum.

I diagrammet nedenfor kan vi se dette prisnivået overlappet med MVRV-forholdet:

MVRV-beregningen legger til et ekstra perspektiv her. MVRV er forholdet mellom pris og kostnadsgrunnlag og representerer urealiserte gevinster eller tap. Vi kan se her at kortsiktige eiere faktisk opprettholdt noen nivåer av potensiell ulønnsomhet i flere uker.

Spørsmålet er da om eksterne faktorer bidro til en endring i utsiktene og sentimentet fra kortsiktig innehaverkohort eller om disse deltakerne faktisk kapitulerte, men prisen holdt seg likevel.

For å svare på dette spørsmålet kan vi se på resultatdata, inkludert kortsiktig innehaver profitt/tap-forholdsindikator og SOPR. I motsetning til MVRV, som måler investorpsykologi og markedssentiment ved å gi et syn på urealisert fortjeneste eller tap, viser disse to indikatorene oss det realiserte aspektet av ligningen – dvs. om markedsdeltakerne som bruker, låser inn fortjeneste eller tap på transaksjonene sine.

I kortsiktig innehaver profitt/tap-forholdsindikator er realiserte tap merket med grønt. Vi kan konkludere med at i løpet av september låste kortsiktige innehavere faktisk inn betydelige mengder tap.

På samme måte gikk SOPR også inn i negativt territorium, og bekreftet at kortsiktige eiere realiserte tap nesten på daglig basis i over en måned. Sist gang markedet opplevde lignende prishandlinger i en tilsvarende periode var rundt FTX-debakelen.

Det som er bemerkelsesverdig denne gangen er imidlertid at prisen handlet stort sett sidelengs i denne perioden. Til tross for et synlig tapsgivende regime og langvarig salgssidepress, ble den faktiske effekten på markedet begrenset. I tillegg, på slutten av det tapsgivende regimet, klarte markedet faktisk å gå inn i positivt territorium, med kortsiktige eiere tilbake på nivåene av tentativ lønnsomhet.

For å oppsummere kan vi beskrive dagens markedssituasjon som følger:

- Til tross for klare tegn på markedspanikk og økt salg, forble Bitcoins pris stabil og ble deretter verdsatt.

- Dette indikerer at kjøpsetterspørselen har vært sterkere enn salgspresset fra kortsiktige eiere.

- Det er viktig å merke seg at dette er en av de mest betydningsfulle periodene med markedspanikk vi har sett på over et år, med den siste sammenlignbare hendelsen som FTX-hendelsen.

I en bredere sammenheng er obligasjonsmarkedene og andre finansielle sektorer for tiden ustabile. Likevel forblir Bitcoin stabil, selv i møte med betydelige salg i de amerikanske statskassemarkedene. Denne dynamikken maler en overraskende sterk og spenstig sak for eiendelen. Selv om etterspørselen virker begrenset, blir den møtt med en enda større motvilje fra eksisterende eiere til å selge.

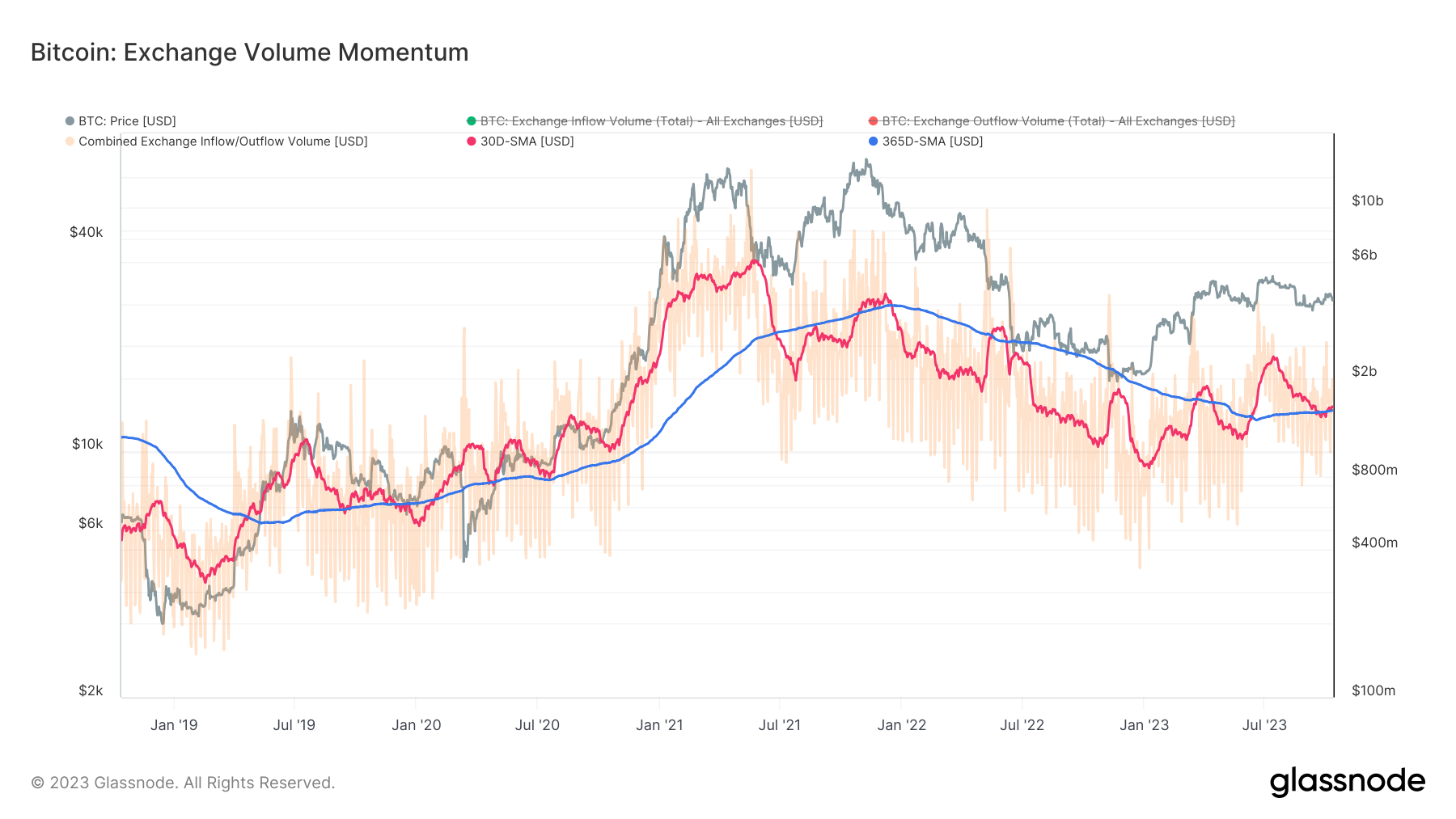

Disse dynamikkene er også synlige i Exchange Volume Momentum-beregningen som søker å identifisere makrotrendskiftene i børsrelaterte volumer, ved å sammenligne det månedlige gjennomsnittet av kombinerte inn- og utvekslinger, med det årlige gjennomsnittet:

Her noterer vi oss at årsgjennomsnittet har vært i en beskjeden, men jevn oppgang gjennom hele året. I tillegg merker vi at de 30-dagers gjennomsnittlige volumene tar seg opp etter en uttalt, flere måneders nedtrend. Det 30-dagers glidende gjennomsnittet har nylig funnet støtte på nivået som er tegnet av det årlige gjennomsnittet og har faktisk skrevet ut en lavere høy. Dermed fortsatte den makrotrenden med å gjøre høyere høyder og lavere nedturer.

Tidligere, når 30-dagers gjennomsnitt av byttevolumer fant støtte på årsgjennomsnittet, betydde det ofte en fortsettelse av den positive trenden. Det var spesielt tilfellet i perioder med sene bjørnemarkeder før et nytt okseløp. Samtidig har imidlertid fortsettelsen ikke skjedd ennå. Som sådan, med 30-dagers og 365-dagers gjennomsnitt på samme nivå, kan momentumet bare sees på som nøytralt.

Uansett viser beregningen derfor en oppgang i børsrelaterte aktiviteter både på kort og lang sikt, noe som betyr mer handelsaktivitet. Spørsmålet gjenstår om dette kan tolkes som et tegn på etterspørsel fra nye markedsaktører. Dette er viktig siden det kan signalisere en gjenoppliving av interessen for Bitcoin som en eiendel og gi en grunn til å mistenke at den positive trenden kan fortsette.

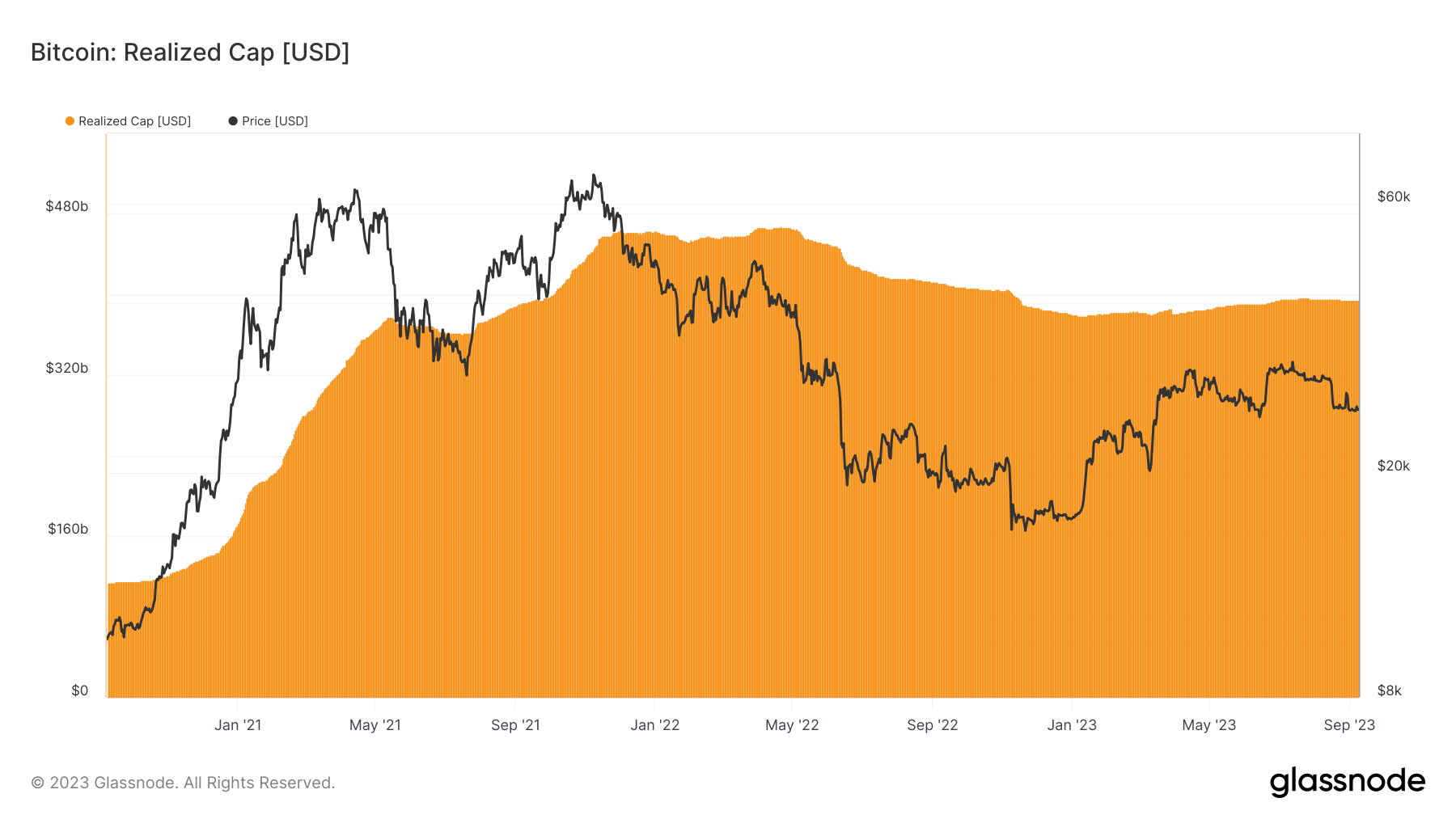

For å vurdere dette kan vi bruke beregninger som følger kapitaltilførselen til markedet på makroskalaen, for eksempel Realized Market Cap. I motsetning til den tradisjonelle markedsverdien, beregner realisert markedsverdi verdien av hver mynt på tidspunktet for dens siste bevegelse i kjeden og oppsummerer den. Dette gir en bedre oversikt over kapitaltilførsel enn den tradisjonelle markedsverdien som gir hver mynt samme vekt:

Selv om vi ikke ser en robust kapitaltilstrømning ennå, kan vi se at den realiserte toppen nylig har tatt seg opp etter en periode dominert av kapitalutstrømning. Dette tyder faktisk på en viss økning i etterspørselen fra nye markedsdeltakere og er i tråd med data utenfor kjeden som f.eks. fondsstrømmer inn i institusjonelle Bitcoin-investeringsprodukter som ETF-er og ETP-er. Realized Cap-beregningen signaliserer imidlertid også en rekke utfordringer som for tiden står overfor Bitcoin-handlere, som vi utforsker i Risk Vectors-delen.

De primære risikovektorene som for tiden står overfor kryptovalutamarkedet kan kategoriseres i tre hovedområder: makroøkonomiske bekymringer, regulatorisk og omdømmeusikkerhet, Bitcoins markedsposisjon og likviditet samt Bitcoins opsjonshandlerposisjonering. Hver av disse vektorene har potensial til å påvirke banen til Bitcoin og andre digitale eiendeler betydelig, og påvirke både kortsiktige handels- og langsiktige investeringsstrategier.

Bredere kontekst: Uro i obligasjonsmarkedet

Det globale obligasjonsmarkedet gjennomgår for tiden en betydelig omveltning, med avkastningen på 30-års amerikanske statsobligasjoner som når en 16-års topp. Denne økningen i avkastningen, som nådde 4.95 % for første gang siden før finanskrisen i 2007, er en reaksjon på forventningen om langvarige høye renter og betydelige offentlige lån. Dette skiftet har ikke bare påvirket USA, men har også sendt krusninger over hele verden.

Uroen i obligasjonsmarkedet er ytterligere forsterket av sterke økonomiske indikatorer fra USA og Federal Reserves intensjon om å holde renten «høyere i lengre tid» for å bekjempe inflasjonen. Denne omveltningen i obligasjonsmarkedet har hatt kaskadeeffekter på globale aksjer, valutaer og andre finansielle instrumenter. Mens Bitcoin har vist motstandskraft og trosset salg av aksjer og andre risikoaktiva, er den bredere uroen i obligasjonsmarkedet fortsatt en truende risiko for investorer i digitale eiendeler.

Som forsterker disse bekymringene er den minkende M2-pengemengden, en kritisk indikator på økonomisk helse, som har krympet for første gang siden 1949. Denne makroøkonomiske usikkerheten har negativt påvirket Bitcoins utvinning ved å stoppe strømmen av ny kapital inn i rommet.

Bitcoins markedsposisjon og likviditet

Det utfordrende makroøkonomiske landskapet på Bitcoin og bredere digitale aktivamarkeder har resultert i en fase med uttalte likviditetsutfordringer. Både on-chain og off-chain aktiviteter signaliserer en betydelig reduksjon i aktiv handel og bevegelse av eiendeler.

Denne illikviditeten kan føre til økt volatilitet, der selv mindre handler kan føre til betydelige prisskifter. Bitcoins Realized Cap of Bitcoin, som indikerer minimale gevinst- eller tapshendelser, antyder et marked med begrensede muligheter for prisbevegelse, som potensielt stopper kortsiktige handelsstrategier.

Videre holdes en betydelig del av eiendelene av langsiktige investorer eller HODLere. Denne oppførselen strammer det tilgjengelige tilbudet for handel, som, kombinert med det reduserte aktive tilbudet på børser, kan føre til uforutsigbare prisoppganger hvis etterspørselen plutselig øker.

Slik redusert aktivitet kan skjule nøyaktig prisoppdagelse, noe som gjør markedet mer utsatt for uventede prissvingninger som svar på store handler eller ny informasjon. I hovedsak navigerer tradere i et landskap preget av redusert likviditet, potensialet for brå prisendringer og en overordnet følelse av markedsusikkerhet.

Bitcoins Options Trader-posisjonering

Potensialet for brå prisendringer blir ytterligere forsterket av en utfoldende situasjon i Bitcoin-opsjonsmarkedet. En detaljert analyse av Galaxy Fund Management har fremhevet en betydelig markedsstrukturforskjell mellom Bitcoin (BTC) og Ethereum (ETH) alternativer. Nærmere bestemt er forhandlere hovedsakelig kort på BTC-gamma, mens de opprettholder en lang posisjon på ETH-gamma.

Den korte gammaposisjonen i Bitcoin kan forsterke Bitcoins prisbevegelser, spesielt i oppadgående retning. I motsetning til dette indikerer den lange gammaposisjonen i Ethereum en potensiell stabiliserende effekt på prisen, som undertrykker ekstrem volatilitet. Denne divergensen i gammaposisjonering mellom de to ledende kryptovalutaene kan føre til markante kursbevegelser i Bitcoin, mens Ethereum kan oppleve mer dempet svingninger.

Imidlertid kan slik posisjonering også potensielt oversettes til sterkere trekk til nedsiden hvis den positive prisbanen ikke materialiserer seg.

Når forhandlere er kort gamma, satser de i hovedsak på at prisen på den underliggende eiendelen beveger seg i en bestemt retning, ofte oppover. Ettersom prisen på Bitcoin stiger, kan det hende at disse forhandlerne må kjøpe mer Bitcoin for å sikre posisjonene sine, noe som kan presse prisen ytterligere opp og skape en positiv tilbakemeldingssløyfe. Dette kan forsterke den oppadgående prisbevegelsen, og føre til potensielt betydelige gevinster.

Baksiden av dette er at hvis den forventede positive prisbanen ikke realiseres, kan den motsatte effekten oppstå. Hvis prisen på Bitcoin begynner å synke, kan det hende at forhandlere må selge Bitcoin for å justere posisjonene sine og forbli deltanøytrale. Dette salget kan presse prisen ytterligere ned, og skape en negativ tilbakemeldingssløyfe. Den korte gammaposisjonen kan da forsterke den nedadgående prisbevegelsen, og føre til potensielt betydelige tap.

Mens en kort gammaposisjon kan føre til markerte prisbevegelser oppover, og forsterke gevinster, kan det også forverre prisfall, og føre til brattere tap. Denne tokantede naturen gjør det avgjørende for tradere og investorer å være forsiktige og godt informerte når de navigerer i opsjonsmarkedet, spesielt i volatile eiendeler som Bitcoin.

MVRV-forholdet, som står for Market Value to Realized Value, er en nyttig beregning i kjeden som er populær blant analytikere i kjeden for sin evne til å oppdage makroskifter og langsiktige trendvendinger i omsettelige digitale eiendeler. På grunn av det er det et viktig verktøy som enhver digital eiendelhandler bør ha i sitt arsenal for forbedret beslutningstaking basert på kjededata.

I kjernen sammenligner MVRV gjeldende pris (markedsverdi) på en kryptovaluta med realisert pris (realisert verdi). Den realiserte prisen er i hovedsak den gjennomsnittlige prisen som hver mynt sist ble flyttet til i kjeden. Så enkelt sett sammenligner MVRV den nåværende prisen på Bitcoin med gjennomsnittsprisen den sist ble handlet til. Dette betyr at MVRV-forholdet kan tolkes som et mål på den urealiserte fortjenesten som holdes innenfor tilbudet.

Hvorfor bør handelsmenn bry seg?

Her er noen av innsiktene som MVRV-forholdet kan gi:

- Spotting Market Extremer: Høye MVRV-verdier (over 2.4) antyder at markedet er i en tilstand av betydelig urealisert fortjeneste, noe som kan være et tegn på et overopphetet marked. På den annen side kan lave MVRV-verdier (under 1.0) indikere et marked i nød, og potensielt signalisere kjøpsmuligheter.

- Identifisere markedstrender: Hvis MVRV konsekvent er over sitt 1-års gjennomsnitt, er det et tegn på en bullish trend. Omvendt, hvis det er under, kan markedet være bearish. Dette kan hjelpe tradere med å time inn- og utreiser.

- Tidlige advarselsskilt: En synkende MVRV, selv når prisene stiger, kan være et rødt flagg. Det antyder at selv om prisene er høye, stiger også den gjennomsnittlige anskaffelseskostnaden for Bitcoin. Dette kan indikere en markedstopp ettersom tidlige investorer tar ut penger, og etterlater nyere investorer potensielt utsatt for nedgangstider.

Basert på denne dynamikken er det klare anvendelser av MVRV for institusjonelle enheter som engasjerer seg i det digitale aktivamarkedet:

- Risk Management: Bruk MVRV til å måle markedssentimentet. En høy MVRV kan tyde på at det er på tide å sikre eller redusere eksponering, mens en lav MVRV kan indikere en kjøpsmulighet.

- Strategiske inn-/utganger: For kapitalforvaltere og hedgefond kan MVRV være et verktøy for å tidsbestemme markedsinngang og utganger, maksimere fortjenesten og minimere potensielle nedgangstider.

- Porteføljediversifisering: Hvis MVRV antyder at Bitcoin er overopphetet, kan det være på tide å diversifisere til andre eiendeler eller kryptovalutaer.

Hvis du ønsker å lære mer om denne beregningen samt å oppdage dens avledede indikatorer og de mange måtene du kan lære den på, har Glassnode utarbeidet en omfattende Dashbord. Vi oppfordrer deg også til å utdype forståelsen av denne essensielle beregningen ved å lese denne dedikert artikkel i Glassnode Academy-sider samt denne gjennomgangen publisert på vår Insights-side tidligere i år. Disse ressursene vil hjelpe deg med å ta dine første skritt i verden av kjedeanalyse og bruke innsikten du avdekker i din daglige handel eller risikostyringsaktiviteter.

Få personlig tilpasset innsikt

Vi håper at Finance Bridge fortsetter å gi verdifull innsikt og hjelper deg å navigere i kryptolandskapet mer effektivt.

Hvis du har en idé om hvordan vi kan forbedre dette nyhetsbrevet for å gjøre det mer praktisk for deg, inviterer vi deg til å ta kontakt med oss. Har du spørsmål om innholdet i denne utgaven eller andre spørsmål? Vil du komme i direkte kontakt med vårt team av analytikere? Eller er du interessert i å finne ut hvordan du kan utnytte Glassnodes fulle potensial?

Ikke nøl med å ta kontakt. Dine tanker og innsikter vil hjelpe oss å fortsette å forbedre kvaliteten på tjenestene våre og dette nyhetsbrevet, så vi er oppriktig glade for å høre fra deg. Planlegg en samtale med et dedikert medlem av vårt institusjonelle salgsteam for å starte samtalen.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/finance-bridge-edition-5/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 1

- 1800

- 1949

- 2000

- 95%

- a

- evne

- Om oss

- ovenfor

- Academy

- nøyaktig

- oppkjøp

- tvers

- Handling

- aktiv

- Aktiviteter

- aktivitet

- faktiske

- faktisk

- Ytterligere

- I tillegg

- Legger

- justere

- råd

- Etter

- mot

- Justerer

- Alle

- også

- beløp

- beløp

- Amplified

- forsterke

- forsterkende

- an

- analyse

- analytikere

- og

- besvare

- forventet

- forventning

- noen

- vises

- søknader

- ER

- områder

- rundt

- Arsenal

- AS

- aspektet

- vurdere

- eiendel

- kapitalforvaltere

- Eiendeler

- At

- August

- tilgjengelig

- gjennomsnittlig

- tilbake

- bakteppe

- Balansere

- basert

- basis

- BE

- Bær

- Bjørnemarked

- bearish

- fordi

- vært

- før du

- begynne

- være

- under

- Bedre

- Betting

- mellom

- Bitcoin

- Bitcoin investering

- Bitcoin-markedet

- bitcoin-opsjoner

- bitcoin registrert

- bitcoinhandlere

- bitcoins pris

- obligasjon

- obligasjonsmarkedet

- obligasjonsmarkeder

- Låne

- både

- Break

- BRO

- bredere

- Brutt

- BTC

- okse

- okseløp

- Bullish

- men

- kjøpe

- Kjøpe

- by

- beregner

- CAN

- lokk

- hovedstad

- kapitulasjon

- hvilken

- saken

- Kontanter

- Cash Out

- Årsak

- forsiktige

- utfordringer

- utfordrende

- endring

- Endringer

- karakterisert

- Figur

- fjerne

- tydelige tegn

- klatre

- Cluster

- Cohort

- Coin

- Mynter

- CoinShares

- bekjempe

- kombinasjon

- kombinert

- kommer

- sammenlign

- sammenligne

- sammenligning

- omfattende

- bekymringer

- konkluderer

- bekreftelse

- sammenløp

- Koble

- konsekvent

- konsolidering

- konstruktiv

- inneholdt

- innhold

- kontekst

- videreføring

- fortsette

- fortsatte

- fortsetter

- entreprenør

- kontrast

- bidratt

- Samtale

- omvendt

- Kjerne

- Kostnad

- kostnadsgrunnlag

- kunne

- kombinert

- skaper

- Opprette

- krise

- kritisk

- avgjørende

- krypto

- kryptoinvestering

- kryptolandskap

- cryptocurrencies

- cryptocurrency

- cryptocurrency markedet

- valutaer

- Gjeldende

- I dag

- skikk

- daglig

- dato

- dag til dag

- avgjørelse

- Beslutningstaking

- avgjørelser

- Avslå

- avtagende

- dedikert

- utdype

- dypere

- trosse

- delta-nøytral

- Etterspørsel

- derivat

- beskrive

- Til tross for

- detalj

- detaljert

- gJORDE

- digitalt

- Digital eiendel

- Digitale eiendeler

- retning

- direkte

- oppdage

- oppdage

- Funnet

- nød

- distribusjon

- Divergens

- diversifisering

- diversifisere

- do

- gjør

- doesn

- ned

- ulempen

- nedgangstider

- nedadgående

- trukket

- Drops

- under

- dynamisk

- dynamikk

- e

- hver enkelt

- Tidligere

- Tidlig

- økonomisk

- økonomiske indikatorer

- Edge

- utgave

- pedagogisk

- effekt

- effektivt

- effekter

- enten

- støte på

- oppmuntre

- slutt

- engasjere

- engasjerende

- forbedret

- enheter

- innkommende

- Aksjer

- spesielt

- essens

- avgjørende

- hovedsak

- ETF

- ETH

- Eter (ETH)

- ethereum

- ethereum (ETH)

- Selv

- Event

- hendelser

- Hver

- tydelig

- forverre

- utveksling

- utveksle volum

- Børser

- opphisset

- eksisterende

- utganger

- erfaring

- erfaren

- Forklar

- utforske

- utsatt

- Eksponering

- ekstrem

- ytterpunktene

- Face

- vendt

- Faktisk

- faktorer

- Mislyktes

- Falling

- Federal

- føderal reserve

- tilbakemelding

- Noen få

- finansiere

- finansiell

- finanskrise

- Finansielle instrumenter

- Finansiell sektor

- Først

- første steg

- første gang

- Flip

- flyten

- svingninger

- følge

- følger

- Til

- funnet

- fra

- FTX

- fullt

- fond

- midler

- videre

- framtid

- inntjening

- Galaxy

- gateway

- måler

- Gi

- gir

- Giving

- blikk

- glass node

- Global

- Go

- Regjeringen

- større

- Grønn

- Gruppe

- Vekst

- guidet

- HAD

- hånd

- skjedde

- hardere

- Ha

- Helse

- høre

- hekk

- hedge Funds

- økt

- Held

- hjelpe

- hjelpe

- hjelper

- her.

- Høy

- høyere

- Fremhevet

- highs

- historisk

- historisk

- Hodl

- hodlere

- hold

- holder

- holdere

- håp

- vert

- Hvordan

- Men

- HTTPS

- i

- Tanken

- identifisere

- if

- påvirket

- slag

- implikasjoner

- implisitt

- viktig

- forbedre

- in

- hendelse

- inkludere

- Inkludert

- økt

- indikerer

- indikerer

- indikerer

- Indikator

- indikatorer

- inflasjon

- tilsig

- påvirke

- å påvirke

- tilstrømning

- informasjon

- innsikt

- ustabilitet

- institusjonell

- instrumenter

- Intensjon

- interesse

- interessert

- inn

- investere

- investering

- investor

- Investorer

- invitere

- er n

- utstedelse

- IT

- DET ER

- bare

- maling

- landskap

- stor

- i stor grad

- Siste

- føre

- ledende

- LÆRE

- minst

- forlater

- Nivå

- nivåer

- Leverage

- i likhet med

- Begrenset

- linje

- Likviditet

- leve

- Lang

- langsiktig

- langsiktige holdere

- lenger

- Se

- ser

- truende

- tap

- tap

- Lav

- lavere

- lows

- M2

- Makro

- makro~~POS=TRUNC

- Hoved

- vedlikeholde

- opprettholde

- gjøre

- GJØR AT

- Making

- administrer

- fikk til

- ledelse

- Ledere

- merket

- marked

- Market Cap

- markedssentiment

- Markedsstruktur

- markedsverdi

- volatilitet på markedet

- Markets

- Match

- materialiserer

- maksimere

- Kan..

- betyr

- midler

- ment

- måle

- medlem

- møtte

- metrisk

- Metrics

- Middle

- kunne

- minimal

- minimere

- mindre

- beskjeden

- Momentum

- penger

- pengemengde

- Måned

- månedlig

- mer

- mest

- flytte

- flyttet

- bevegelse

- bevegelser

- trekk

- flytting

- glidende gjennomsnitt

- glidende gjennomsnitt

- flerårig

- flere

- MVRV

- MVRV-forhold

- Natur

- Naviger

- navigere

- Nær

- nærmer seg

- nesten

- Trenger

- negativ

- negativt territorium

- negativt

- Nøytral

- likevel

- Ny

- Nytt marked

- nyere

- Nyhetsbrev

- Nei.

- bemerkelsesverdig

- spesielt

- note

- bemerket

- Antall

- forekomme

- oktober

- of

- Tilbud

- ofte

- Gammel

- on

- On-Chain

- Analyse på kjeden

- data på kjeden

- ONE

- bare

- Muligheter

- Opportunity

- motsatt

- alternativer

- or

- Annen

- vår

- ut

- utbetalinger

- Outlook

- utenfor

- enn

- ordnet

- egen

- side

- sider

- Panic

- deltakere

- Spesielt

- Past

- Mønster

- Topp

- prosent

- perioden

- perioder

- Personlig

- perspektiv

- fase

- plukket

- plato

- Platon Data Intelligence

- PlatonData

- Point

- Populær

- portefølje

- posisjon

- posisjonering

- stillinger

- positiv

- mulig

- potensiell

- potensielt

- Praktisk

- hovedsakelig

- forberedt

- press

- forrige

- pris

- PRISAKSJON

- Prissvingninger

- pris opp

- Prisene

- prising

- primære

- Produkter

- Profit

- lønnsomhet

- fortjeneste

- uttales

- gi

- forutsatt

- gir

- gi

- Psykologi

- publisert

- formål

- Skyv

- kvalitet

- spørsmål

- spørsmål

- spørsmål

- område

- priser

- ratio

- RE

- å nå

- nådd

- nå

- reaksjon

- Lesning

- realisert

- realisert pris

- realisere

- grunnen til

- grunner

- returer

- nylig

- registrert

- utvinning

- Rød

- redusere

- Redusert

- reduksjon

- reflektert

- regime

- regulatorer

- relativt

- motvilje

- forbli

- forble

- forblir

- rapporterer

- representerer

- Reserve

- resiliens

- spenstig

- Motstand

- Ressurser

- svar

- ansvarlig

- resultere

- resulterte

- avkastning

- avslører

- anmeldelse

- krusninger

- reiser seg

- stiger

- Risiko

- risikovurderinger

- risikostyring

- robust

- Kjør

- s

- salg

- samme

- så

- Skala

- scenario

- sesongmessige

- erfaren

- Seksjon

- sektor

- sektorer

- se

- se

- søker

- synes

- sett

- selger

- selge Bitcoin

- selgere

- Å Sell

- Selge ut

- forstand

- sendt

- sentiment

- September

- Tjenester

- innstilling

- oppsett

- Del

- skift

- Skift

- Kort

- kortsiktig

- Korttidsholder

- bør

- Vis

- vist

- Viser

- side

- sidelengs

- undertegne

- Signal

- signifikant

- betydelig

- Skilt

- lignende

- Enkelt

- siden

- Sittende

- situasjon

- So

- utelukkende

- solid

- noen

- SOPR

- Rom

- spesielt

- utgifter

- pigger

- Spot

- stabil

- Scene

- stående

- står

- Begynn

- starter

- Tilstand

- jevn

- Steps

- aksjer

- Strategisk

- strategier

- sterk

- sterkere

- struktur

- betydelig

- vellykket

- slik

- foreslår

- foreslår

- oppsummere

- summer

- supermajoritet

- levere

- støtte

- støtte nivåer

- undertrykke

- bølge

- overspenning

- utsatt

- Swings

- T

- Ta

- lag

- Teknisk

- teknisk støtte

- begrep

- vilkår

- territorium

- enn

- Det

- De

- informasjonen

- verden

- deres

- seg

- deretter

- Der.

- derfor

- Disse

- avhandlingen

- de

- denne

- dette året

- tre

- hele

- Dermed

- innstramming

- tid

- til

- verktøy

- topp

- Totalt

- berørt

- berøre

- omsettelig

- handles

- trader

- Traders

- handler

- trading

- trading Strategies

- handelsvolum

- tradisjonelle

- bane

- Transaksjoner

- oversette

- Treasuries

- treasury

- Trend

- Trender

- turbulens

- to

- typisk

- Usikkerhet

- avdekke

- gjennomgår

- underliggende

- forståelse

- undervanns

- Uventet

- utfoldelse

- unik

- I motsetning til

- uforutsigbare

- urealiserte tap

- omveltning

- upside

- uptrend

- oppadgående

- oppover

- us

- oss statskasser

- US Treasury

- bruke

- Verdifull

- verdi

- Verdier

- Ve

- Se

- synlig

- vital

- volatile

- Volatilitet

- volum

- volumer

- advarsel

- var

- bølger

- måter

- we

- Rikdom

- uker

- vekt

- VI VIL

- gikk

- var

- når

- om

- hvilken

- mens

- HVEM

- hvem sin

- vil

- med

- innenfor

- verden

- ville

- år

- årlig

- ennå

- Utbytte

- rentene

- du

- Din

- zephyrnet