Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening og leseren bør ta sin egen risiko i investeringsbeslutningen.

Åpent for å søke: 13/12/2022

Lukk for å søke: 21

Stemmeavstemning: 27

Oppføringsdato: 06

Lukk for å søke: 21

Stemmeavstemning: 27

Oppføringsdato: 06

Aksjekapital

Markedsverdi: 264 mil (vil avhenge av endelig børsnoteringspris)

Totalt antall aksjer: 480 millioner aksjer

Industri CARG (2017–2021)

Forbruksverdi av papirkartonger: CARG 10.6 %

Forbruksverdi av plastemballasje: CARG 11.3 %

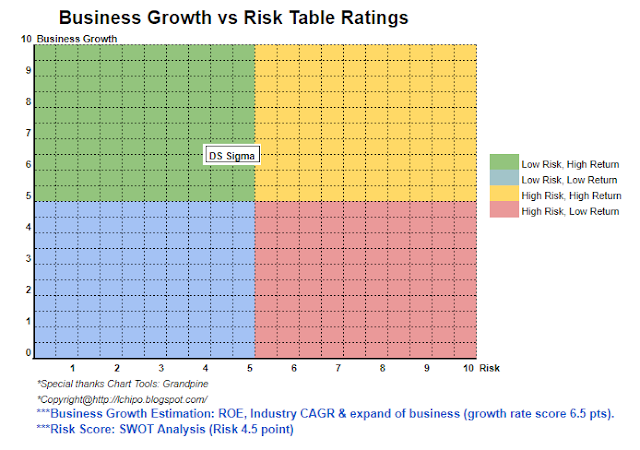

Sammenligning av konkurrenter (Netto fortjenestemargin, PE)

1. DS Sigma Group: 17.7 % (PE12.56)

2. Public Packages Holdings Bhd: 12 % (PE4.56)

3. Jishan Bhd: 10.8 % (PE6.01)

4. HPP Holdings Bhd: 9.9 % (PE15.6)

5. Magni-Tech Industries Bhd: 9.3 % (PE7.91)

6. Master-Pack Group Bhd: 9.4 % (PE7.25 %)

7. Andre (9company): 8.9 % til -19 %

Business (FYE 2022)

Produksjon av bølgepappemballasjeprodukter inkludert kartonger, beskyttende emballasje og papirpaller.

DS Manufacturing: Produksjon av bølgepappemballasjeprodukter.

DS Emballasje: Produksjon av bølgepappemballasjeprodukter og levering av beskyttende emballasjeprodukter.

Kaisung: Levering av beskyttende emballasjeprodukter.

Produksjon av bølgepappemballasjeprodukter inkludert kartonger, beskyttende emballasje og papirpaller.

DS Manufacturing: Produksjon av bølgepappemballasjeprodukter.

DS Emballasje: Produksjon av bølgepappemballasjeprodukter og levering av beskyttende emballasjeprodukter.

Kaisung: Levering av beskyttende emballasjeprodukter.

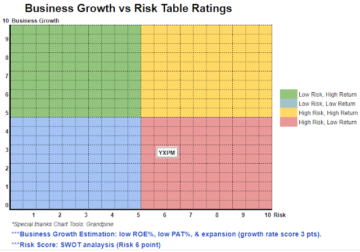

Fundamental

1. marked: ess marked

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69 % (FYE2022), 73.27 % (FYE2021), 43.51 % (FYE2020), 74.72 % (FYE2019)

6. NA etter børsintroduksjon: RM0.20

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.3829 (Gjeld: 23.204mil, anleggsmidler: 58.647mil, omløpsmidler: 60.596mil)

8. Utbyttepolitikk: ingen formell utbyttepolitikk.

9. Shariah starus: Ja

1. marked: ess marked

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5. ROE: 42.69 % (FYE2022), 73.27 % (FYE2021), 43.51 % (FYE2020), 74.72 % (FYE2019)

6. NA etter børsintroduksjon: RM0.20

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.3829 (Gjeld: 23.204mil, anleggsmidler: 58.647mil, omløpsmidler: 60.596mil)

8. Utbyttepolitikk: ingen formell utbyttepolitikk.

9. Shariah starus: Ja

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2022 (FYE 30. juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30. juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30. juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30. juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

2022 (FYE 30. juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30. juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30. juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30. juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

Driftskontantstrøm vs PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Hovedkunde (2022)

1. Samsung Electronics: 20 %

2. SOEM (Sony): 18.86 %

3. SSCSM (Sony): 17.8 %

4. PAACM (Panasonic): 14.97 %

5. YH Precision (M) Sdn Bhd: 5.11 %

***totalt 75.64 %

Større aksjonærer

Lucille Teoh Soo Lien: 61 % (indirekte)

Beh Seng Lee: 61 % (indirekte)

DS Kaizen: 61 % (direkte)

Lucille Teoh Soo Lien: 61 % (indirekte)

Beh Seng Lee: 61 % (indirekte)

DS Kaizen: 61 % (direkte)

Styre- og nøkkelledelsens godtgjørelse for FYE2023 (fra inntekter og andre inntekter 2022)

Samlet styregodtgjørelse: RM7.454 millioner

godtgjørelse til nøkkelledere: RM0.90 millioner – RM1.10 millioner

totalt (maks): RM8.554mil eller 19.89%

Samlet styregodtgjørelse: RM7.454 millioner

godtgjørelse til nøkkelledere: RM0.90 millioner – RM1.10 millioner

totalt (maks): RM8.554mil eller 19.89%

Bruk av midler

1. Utvidelse av virksomheten til Penang: 2.39 %

2. Etablering av Klang Factory 2: 31.91 %

3. Kjøp av automatiserte og robotpakkemaskiner: 14.16 %

4. Kjøp av Honeycomb-brettmaskiner: 6.38 %

5. Kjøp av 6-fargers fleksografisk trykkmaskin: 11.37 %

6. Etabler emballasjedesign og innovasjonssenter: 2.27 %

7. Tilbakebetaling av banklån: 11.96 %

8. Arbeidskapital: 10.79 %

9. Noteringskostnader: 8.77 %

1. Utvidelse av virksomheten til Penang: 2.39 %

2. Etablering av Klang Factory 2: 31.91 %

3. Kjøp av automatiserte og robotpakkemaskiner: 14.16 %

4. Kjøp av Honeycomb-brettmaskiner: 6.38 %

5. Kjøp av 6-fargers fleksografisk trykkmaskin: 11.37 %

6. Etabler emballasjedesign og innovasjonssenter: 2.27 %

7. Tilbakebetaling av banklån: 11.96 %

8. Arbeidskapital: 10.79 %

9. Noteringskostnader: 8.77 %

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

Totalt sett er en god børsnotering. Bare bekymringer er at IPO PE-tilbudet er over gjennomsnittet av de samme bransjekonkurrentene. I annen betydning er god børsnotering uten rabatttilbud sammenlignet med konkurrenter.

Totalt sett er en god børsnotering. Bare bekymringer er at IPO PE-tilbudet er over gjennomsnittet av de samme bransjekonkurrentene. I annen betydning er god børsnotering uten rabatttilbud sammenlignet med konkurrenter.

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- ovenfor

- Etter

- Alle

- og

- Påfør

- eiendel

- Automatisert

- gjennomsnittlig

- Bank

- borde

- lokk

- hovedstad

- sentrum

- senter

- endring

- fjerne

- farge

- Selskapet

- sammenligne

- sammenligning

- konkurrenter

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- utforming

- direkte

- Regissør

- Rabatt

- tjene

- Elektronikk

- etablere

- etablering

- Eter (ETH)

- utvidelse

- utgifter

- fabrikk

- slutt~~POS=TRUNC

- finansiell

- Økonomisk ytelse

- følge

- Varsel

- formell

- fra

- fundamental

- god

- Gruppe

- Holdings

- HTTPS

- in

- I andre

- Inkludert

- Inntekt

- bransjer

- industri

- Innovasjon

- investering

- IPO

- nøkkel

- Lee

- oppføring

- maskin

- maskiner

- ledelse

- produksjon

- Margin

- marked

- max

- betyr

- nett

- Ny

- tilby

- Drift

- Mening

- Annen

- andre

- egen

- pakker

- emballasje

- Papir

- del

- persepsjon

- ytelse

- personlig

- plast

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- Precision

- pris

- pro

- Produkter

- Profit

- Beskyttende

- offentlig

- Kjøp

- Fjerdedel

- Reader

- Anbefaling

- Rød

- slipp

- godtgjørelse

- tilbakebetaling

- resultere

- inntekter

- Risiko

- samme

- Samsung

- Aksjer

- Shariah

- bør

- Sigma

- Sony

- levere

- Ta

- De

- deres

- til

- Totalt

- us

- verdi

- Se

- vil

- arbeid

- zephyrnet