- CDOR vil slutte å publisere i juni 2024.

- Dette krever at kanadiske rentemarkeder går over til CORRA OIS.

- Det første "CORRA First"-initiativet vil finne sted 9. januar 2023.

- Vi ser på nåværende volumer og hvordan CAD-markeder kan gå over til RFR-handel.

Jeg skrev først om benchmark-reformen i Canada i 2019:

Siden da har vi hatt kunngjøringen om at CDOR vil opphøre i 2024:

Som med alle gode referansehistorier, setter kunngjøringen om opphør ballen i gang på en rekke fronter:

- Når vil handelen gå over fra CDOR til CORRA i interdealer-markeder?

- Vil kundene følge etter?

- Når vil futures likviditet skifte? Er det egnede RFR-tilknyttede futureskontrakter tilgjengelig?

- Vi bør i det minste kunne glemme giftige FRA – CAD har alltid gjort det handlet fikseringsrisiko som en SPS.

- Få kundene dine til å signere reserveprotokoll?

- Er CAD-CSA-ene dine allerede CORRA-koblet, eller krever de reparasjon?

- Jeg er sikker på at jeg glemmer noen....

CORRA først

Heldigvis har vi en godt tommel håndbok å referere til nå, og det første trinnet er sannsynligvis å overføre så mye interbanklikviditet som mulig bort fra CDOR og til CORRA. Dette har tradisjonelt blitt oppnådd gjennom regulatorisk veiledning og utstedelse av "RFR First"-datoer der markedskonvensjoner flyttes på en gitt dag. Vi har dekket disse for SONIA Først, SOFR først og RFR Først i XCCY.

Så la oss sjekke inn med CAD-markedene. De CARR (Canadian Alternative Reference Rate) arbeidsgruppe utgitt følgende kunngjøring:

- 9. januar 2023 er den store dagen! Vi bør se CAD-markedene mellom forhandlere flytte til CORRA den dagen.

- XCCY swap-markeder vil være tett bak, og forventer å skifte fra CDOR vs SOFR til CORRA vs SOFR 27. mars.

- Swaptions vil flytte samme dag som XCCY.

Er dette nødvendig?

Jeg noterte i original 2019-blogg50 % av CAD-markedet handlet allerede vs OIS. Har dette fortsatt å være tilfelle? Ikke egentlig….

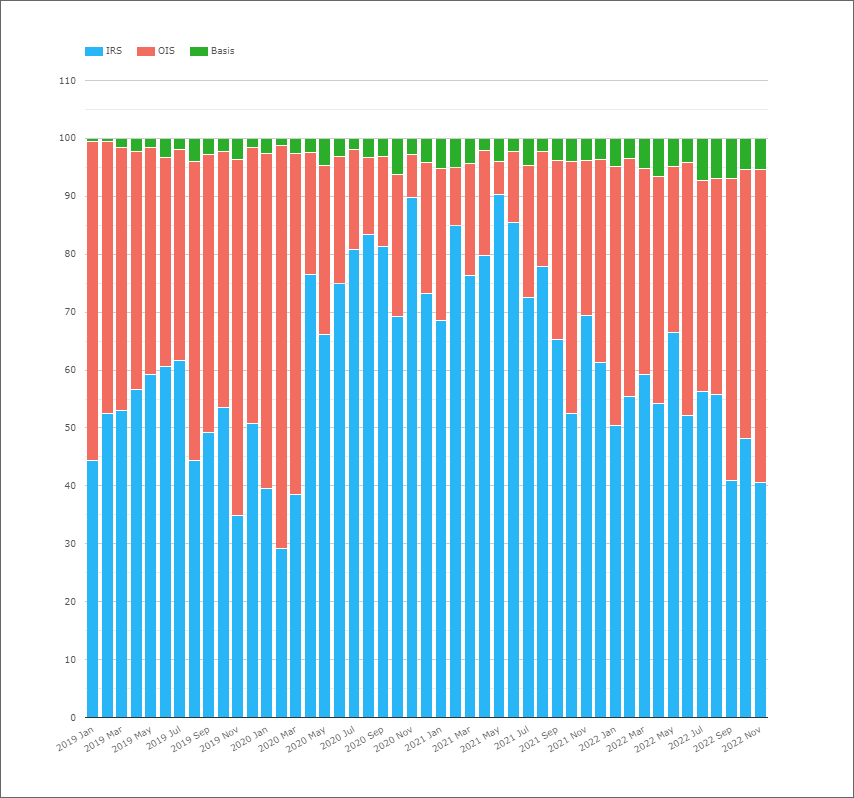

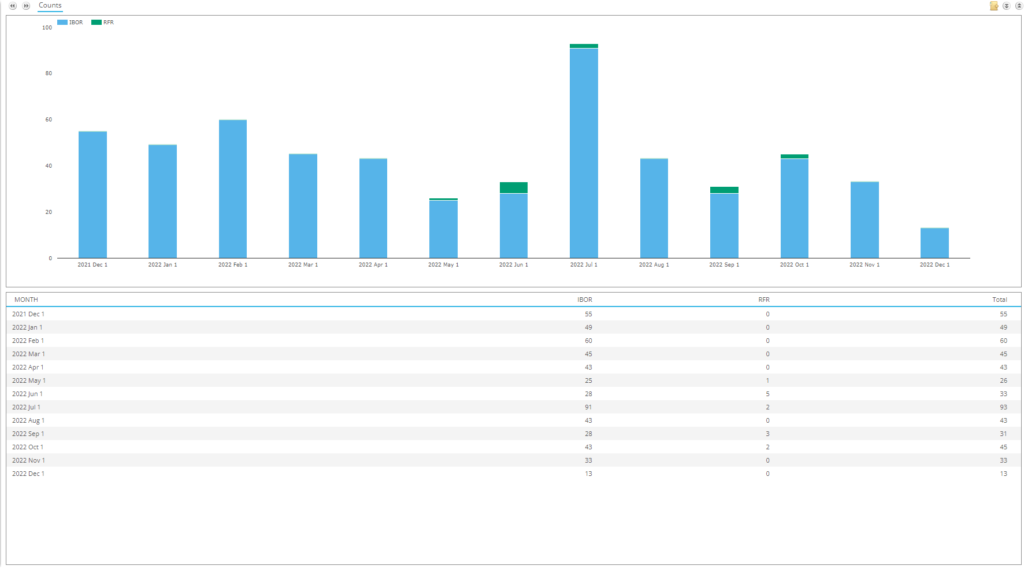

Viser;

- Delingen av clearede CAD-rentederivater etter produkttype – inkludert FRA-er, IRS, OIS og Basis-bytteavtaler.

- Volumer måles ved omsatt nominelt beløp.

- FRA-er handler ikke i CAD-markeder. Som jeg bemerket langt tilbake i 2016 (!), sammedagsvalutaer som AUD og CAD har alltid handlet FRA som Single Period Swaps – dette gir internasjonale banker tid til å foreta oppgjørene, gitt at fiksingene er kjent for sent på dagen til å gjøre oppgjør samme dag mulig.

- It var sant det CAD CORRA OIS sto for omtrent 50 % av markedet etter tenkt volum i 2019.

- Dette var imidlertid åpenbart IKKE tilfelle i 2020 og 2021.

- Siden mai i år har vi sett mer og mer OIS-handel. Er dette et resultat av mer aktiv sentralbankpolitikk fra Bank of Canada eller markedsdeltakere som tar hensyn til opphørsmelding?

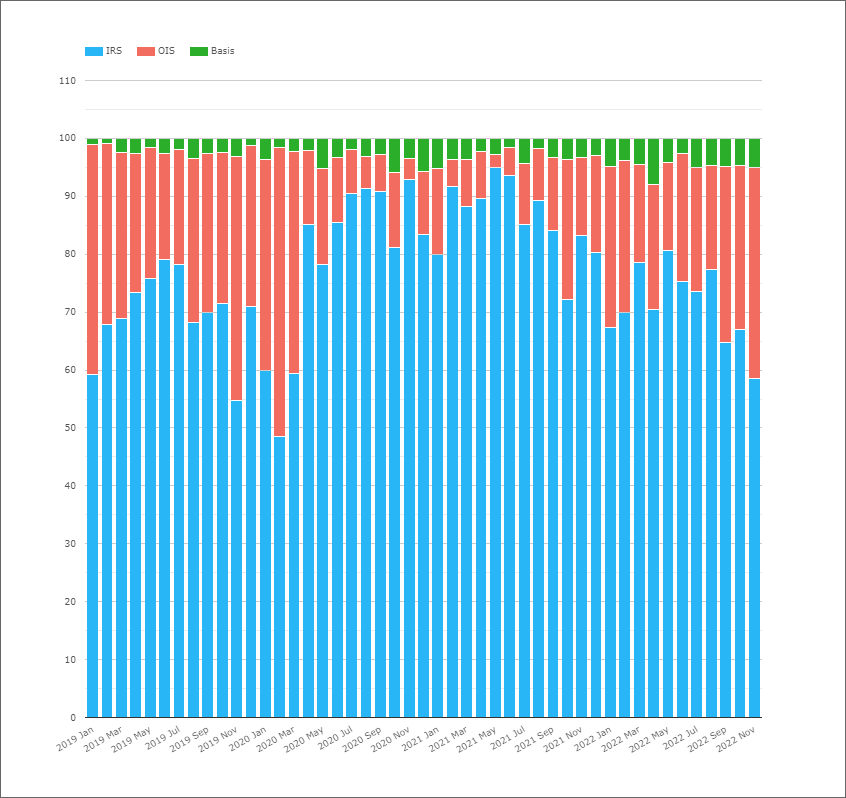

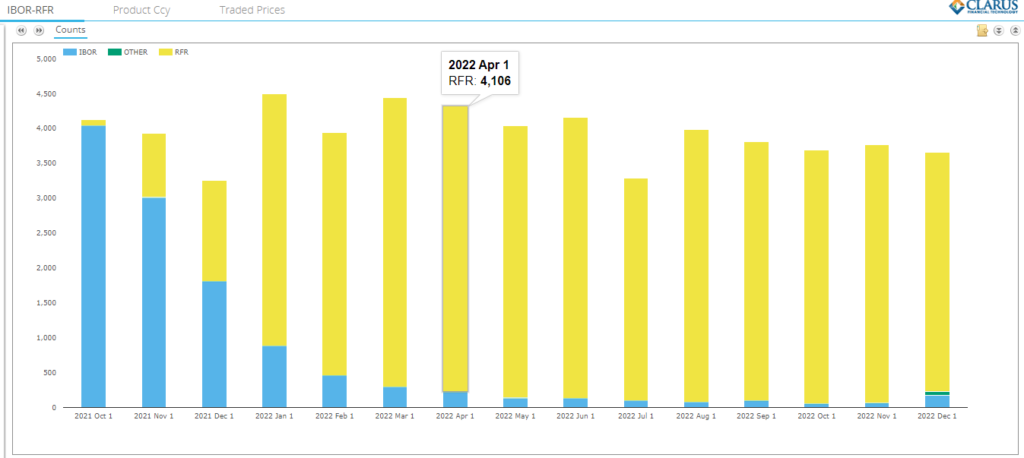

For å svare på det spørsmålet må vi se på de samme dataene, men på DV01-basis. Dette er veldig likt hvordan vi kjører ISDA-Clarus RFR-adopsjonsindikator – selv om CAD ikke er en av de seks valutaene vi for øyeblikket overvåker.

Viser;

- Delingen av Cleared CAD-rentederivater etter produkttype – inkludert IRS, OIS og Basis-swapper, men denne gangen delt etter DV01 handlet.

- Andelen risiko som handles i IRS vs CDOR er konsekvent den viktigste og største delen av markedet.

- November 2022 var nær en rekordmåned for andelen risiko som beveger seg gjennom OIS-produkter.

- Selv da var det bare 36 % av det totale markedet. IRS vs CDOR sto for 59% av risikoen.

- Og vi kan se det i 2019, mens det var mye nominelt handlet som CORRA OIS var mengden risiko som ble handlet mye mindre.

- I 2019 vil en typisk måned se hvor som helst mellom 20-40% av risikoen handlet som en OIS.

- Det har vært bemerkelsesverdig likt i 2022, men de siste 3 månedene har det vært et skifte mot OIS-handel.

DV01-diagrammet fremhever hvorfor det er nødvendig for regulatorer å gå inn med "CORRA First" som et initiativ. Bevegelsen er rett og slett for sakte, eller til og med usikker, uten ekstra regulatorisk drivkraft.

Og Cross Currency?

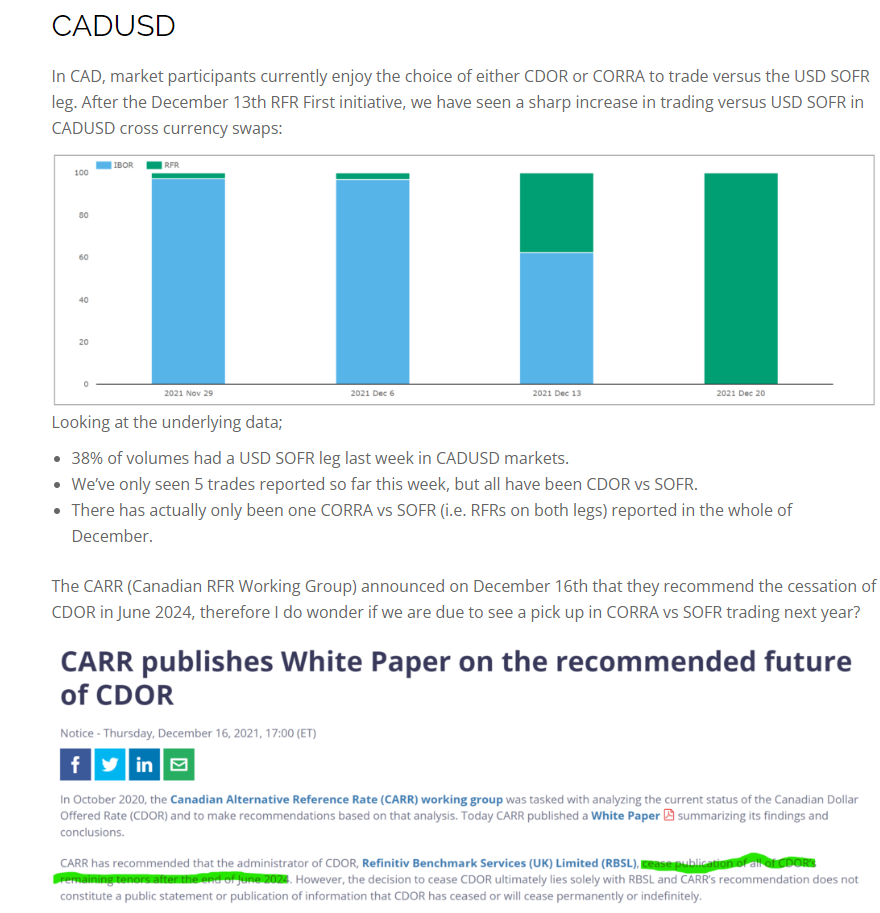

Jeg rapporterte på slutten av 2021 om suksessen til RFR Først i XCCY-markeder, og jeg ga følgende farge spesielt på CADUSD:

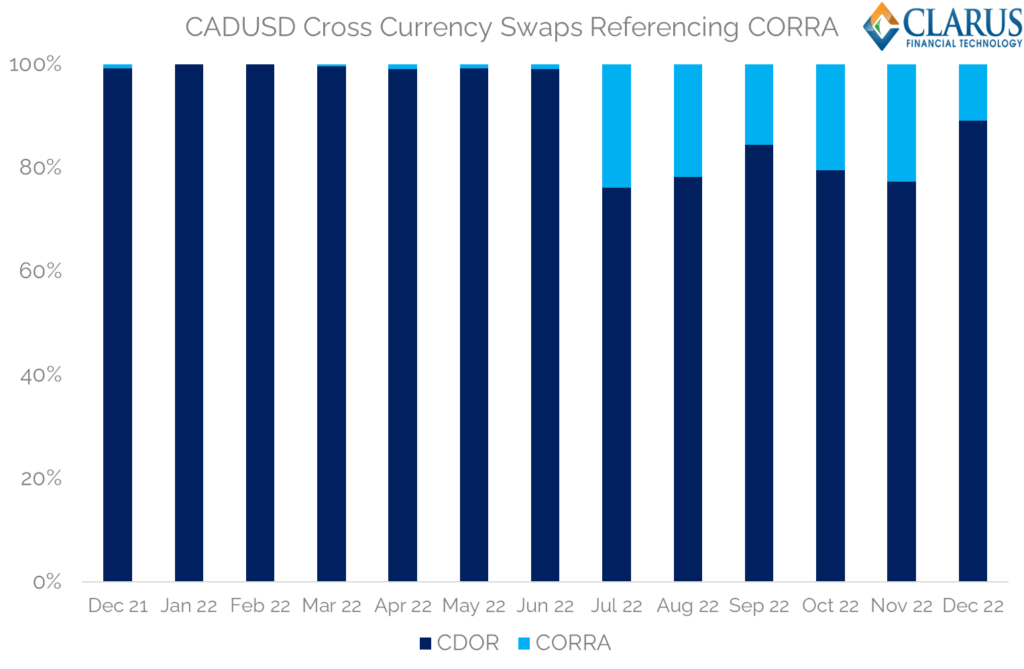

Kun EN CORRA vs SOFR bytte?! La oss oppdatere det nummeret:

Viser;

- XCCY-markedene har kommet langt, men de har fortsatt en lang vei å gå.

- CORRA vs SOFR begynte egentlig ikke å handle før i juli 2022.

- For øyeblikket utføres 20 % av handlene (etter antall) som CORRA vs SOFR.

- Vi har fortsatt 80 % av markedet til å endre seg!

CAD-bytte?

I US DTCC SDR rapporteres bare en håndfull CAD-swaptioner hver måned. Den kanadiske DTCC SDR har mye flere swapsjoner rapportert, men fortsatt har bare rundt 10 vært mot CORRA hele året:

Ser vi på erfaringen med SOFR First i USD-markeder, skjedde overgangen til SOFR-swaptions veldig raskt i USA – vi dekket det her:

Oppsummert

- CAD-interbankmarkeder vil se det første "CORRA First"-initiativet lansert 9. januar 2023.

- CDOR vil ikke opphøre før i juni 2024.

- Bare 20-40 % av CAD-risikoen handles for øyeblikket mot CORRA i vaniljekurs-markedene.

- Dette er enda lavere for XCCY-markeder, og bare en håndfull CAD CORRA-swapsjoner har blitt omsatt.

- 2023 vil se store endringer i de kanadiske markedene.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.clarusft.com/corra-first-in-cad-markets/?utm_source=rss&utm_medium=rss&utm_campaign=corra-first-in-cad-markets

- 1

- 10

- 2019

- 2020

- 2021

- 2022

- 2024

- 27.

- a

- I stand

- Om oss

- oppnådd

- aktiv

- la til

- Adopsjon

- Alle

- allerede

- alternativ

- alltid

- beløp

- og

- annonsert

- Kunngjøring

- besvare

- hvor som helst

- AUD

- tilgjengelig

- tilbake

- Bank

- canada bank

- Banker

- basis

- bak

- benchmark

- mellom

- Stor

- CAD

- Canada

- Canadian

- saken

- sentral

- Central Bank

- Endringer

- Figur

- klienter

- Lukke

- Kom

- fortsatte

- kontrakter

- dekket

- Kryss

- valutaer

- valuta

- Gjeldende

- I dag

- dato

- datoer

- dag

- Derivater

- gJORDE

- DTCC

- dv01

- hver enkelt

- Eter (ETH)

- Selv

- erfaring

- Først

- følge

- etter

- Gratis

- fra

- Futures

- gitt

- gir

- Go

- god

- Gruppe

- håndfull

- skjedde

- striper

- Hvordan

- HTTPS

- in

- Inkludert

- informert

- Initiative

- interesse

- RENTE

- internasjonalt

- IRS

- utstedelse

- IT

- Januar

- Juli

- kjent

- stor

- største

- Late

- lansert

- Sannsynlig

- Likviditet

- Lang

- Se

- Lot

- gjøre

- Mars

- marked

- Markets

- max bredde

- Overvåke

- Måned

- måneder

- mer

- mest

- flytte

- flytting

- nødvendig

- Trenger

- Nyhetsbrev

- bemerket

- Fiktivt

- Antall

- ONE

- samlet

- del

- deltakere

- Spesielt

- Past

- perioden

- Sted

- plato

- Platon Data Intelligence

- PlatonData

- mulig

- Produkt

- Produkter

- forutsatt

- Utgivelse

- spørsmål

- raskt

- Sats

- priser

- rekord

- Reform

- Regulatorer

- regulatorer

- rapportert

- krever

- Krever

- resultere

- Risiko

- Kjør

- samme

- sett

- bosetting

- Settlements

- skift

- bør

- signert

- signifikant

- lignende

- enkelt

- SIX

- langsom

- mindre

- splittet

- Begynn

- Trinn

- Still

- Stories

- abonnere

- suksess

- vellykket

- slik

- egnet

- swaps

- Bytte om

- Ta

- ta

- De

- dette året

- Gjennom

- tid

- til

- også

- mot

- handel

- handles

- handler

- trading

- tradisjonelt

- overgang

- overgangen

- sant

- typisk

- URL

- us

- USD

- Versus

- volum

- volumer

- Mens

- vil

- uten

- arbeid

- Arbeidsgruppe

- ville

- år

- Din

- zephyrnet