Det frivillige karbonmarkedet (VCM) var vitne til både betydelig fremgang og betydelige hindringer i 2023, som ble gjennomgått av MSCI Carbon Markets i det nylige webinaret.

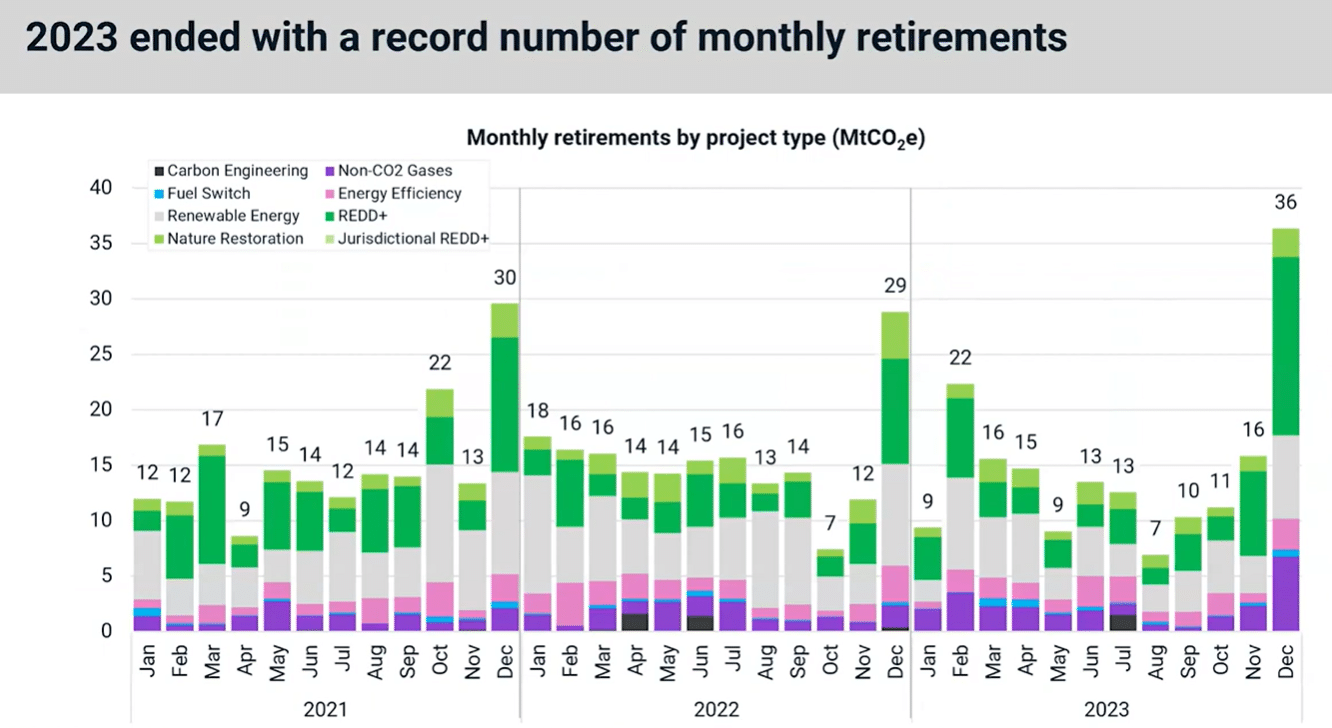

Gjennomgangen inkluderer viktige utviklingstrekk fra 2023 og potensielle bøyningspunkter å passe på i 2024. Spesielt viser funnene at 2023 har det laveste antallet studiepoeng utstedt på 3 år. Derimot endte året med rekordmange månedlige avganger.

Her er en oppsummering av webinaret, med fokus på karbonkreditt utstedelser og pensjoneringer, etterspørsel, sentrale markedsaktører, investeringer, store politiske utviklinger og utsikter for 2024.

Topper, daler og 2023s rekordpensjoneringer

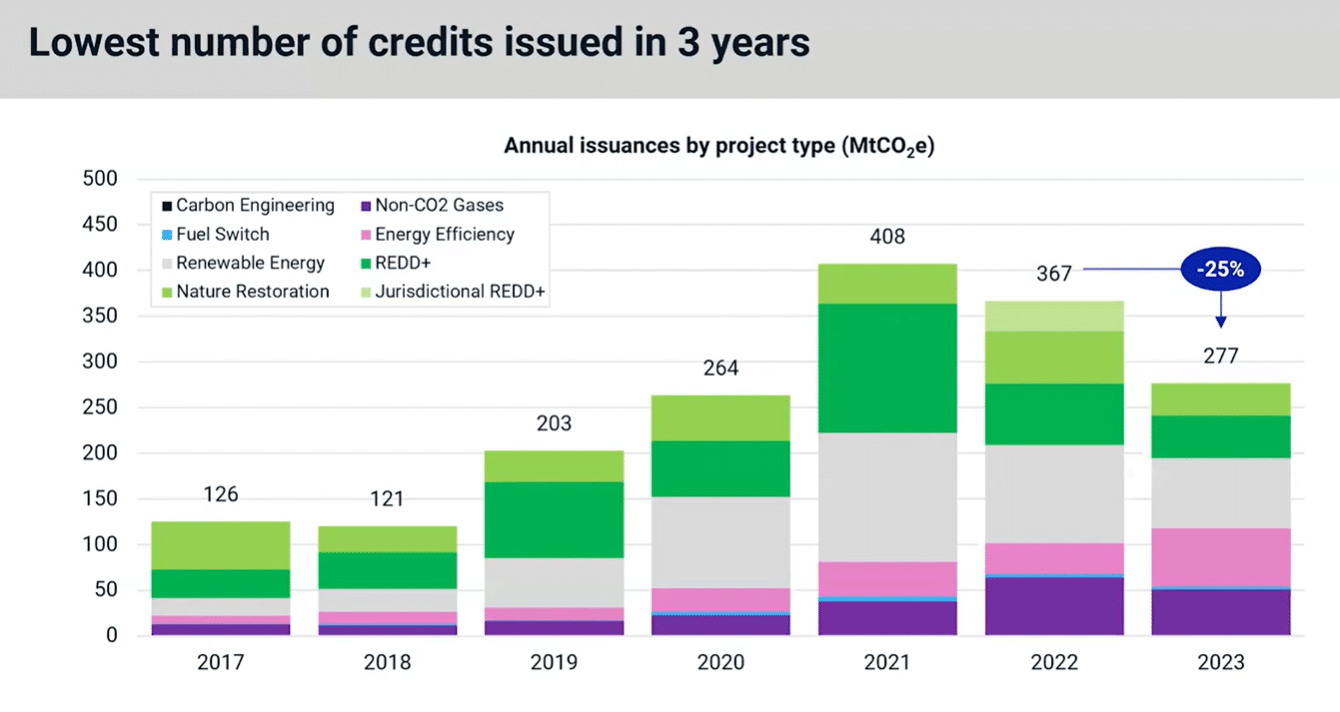

I 2023 registrerte kredittutstedelser den laveste årlige summen på 3 år etter å ha falt 25 % fra år til år, som vist nedenfor. Denne nedgangen i tilbudet skyldtes i stor grad at naturbaserte og fornybare energiprosjekter ga ut sine laveste årlige beløp på henholdsvis 5 og 4 år.

På den annen side var energieffektiviseringsprosjekter den eneste store typen som økte kreditttilførselen. Den doblet seg i 2022-volumene, hovedsakelig drevet av kokkeovnsprosjekter.

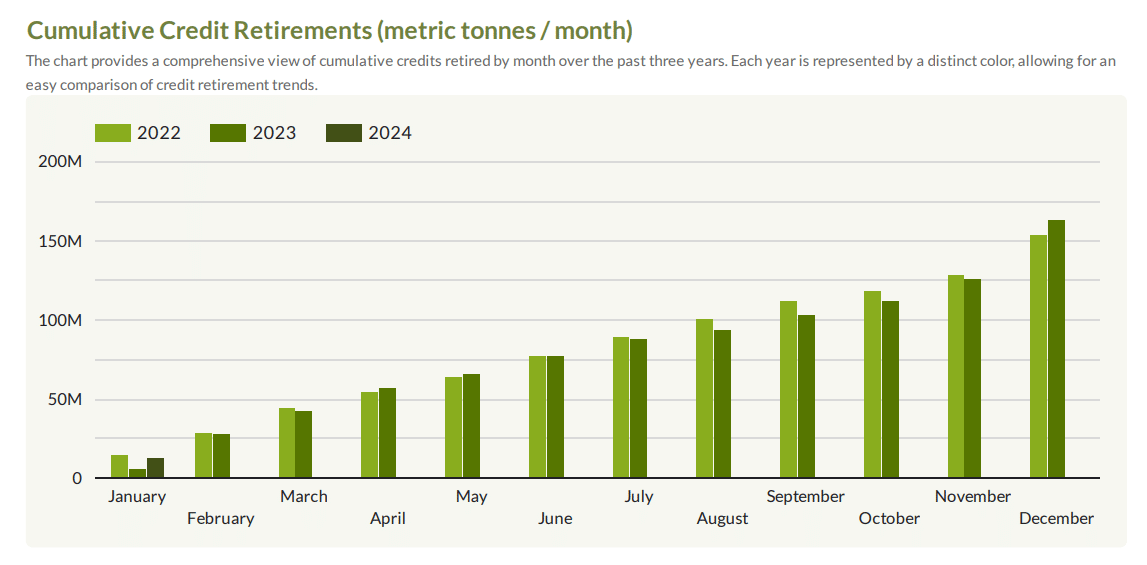

De MSCI Rapporten så avganger steget i Q4 2023, det nest høyeste kvartalet noensinne. Og det til tross for nedgangen i bedriftsaktiviteten på midten av året. Dette momentumet ser ut til å ha blitt båret inn i januar i år.

Faktisk er det den nest høyeste januar hittil og kan til og med overstige de 17 MtCO2 som er satt i 2022. Bare desember 2023 har sett 36 megatonn med kredittpensjonering, og satt et nytt månedlig høydepunkt, rundt 25 % over den forrige høyrekorden.

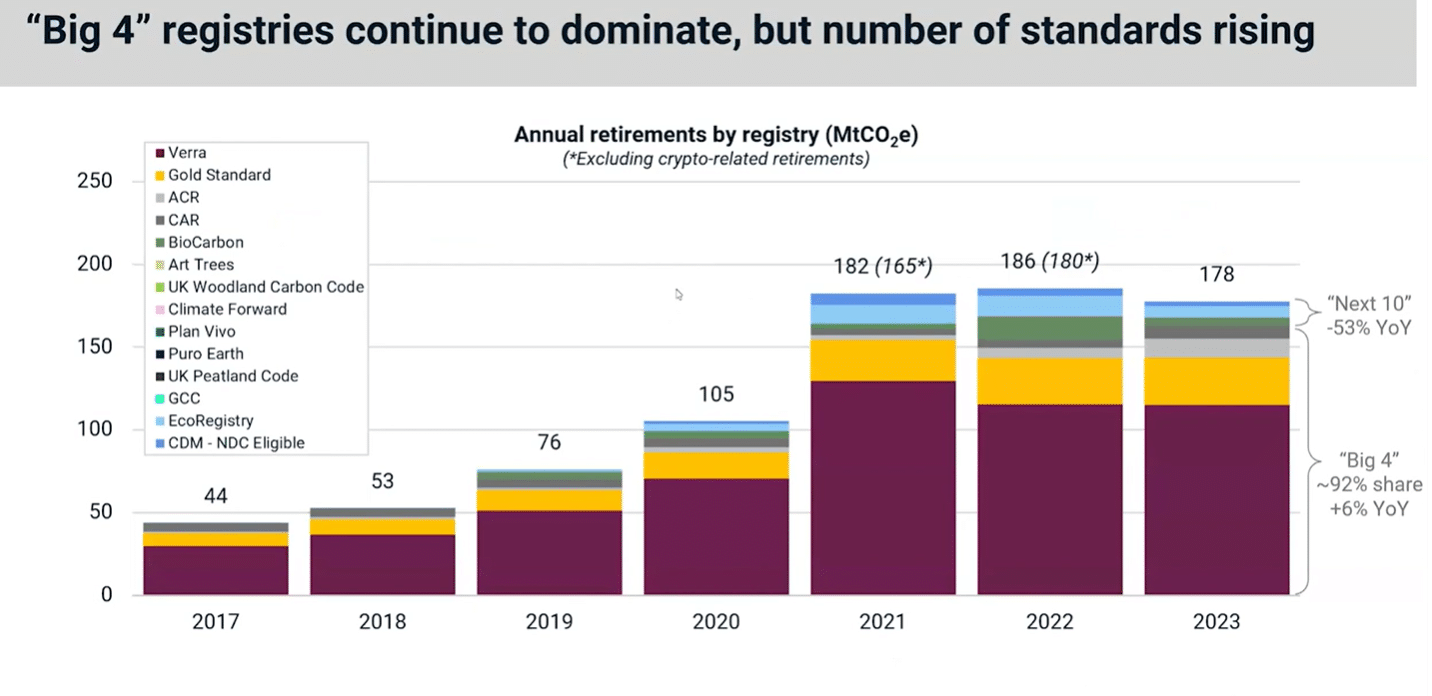

Når det gjelder registre, fortsetter de fire største, nemlig Verra, Gold Standard, ACR og CAR å dominere markedet. De gir mer enn 90 % av studiepoengene som ble pensjonert i fjor.

Pensjoner fra disse "Big 4" registre faktisk steg i fjor med 6 %, mens pensjoneringer for de neste ti fremtredende navnene falt litt i 2023.

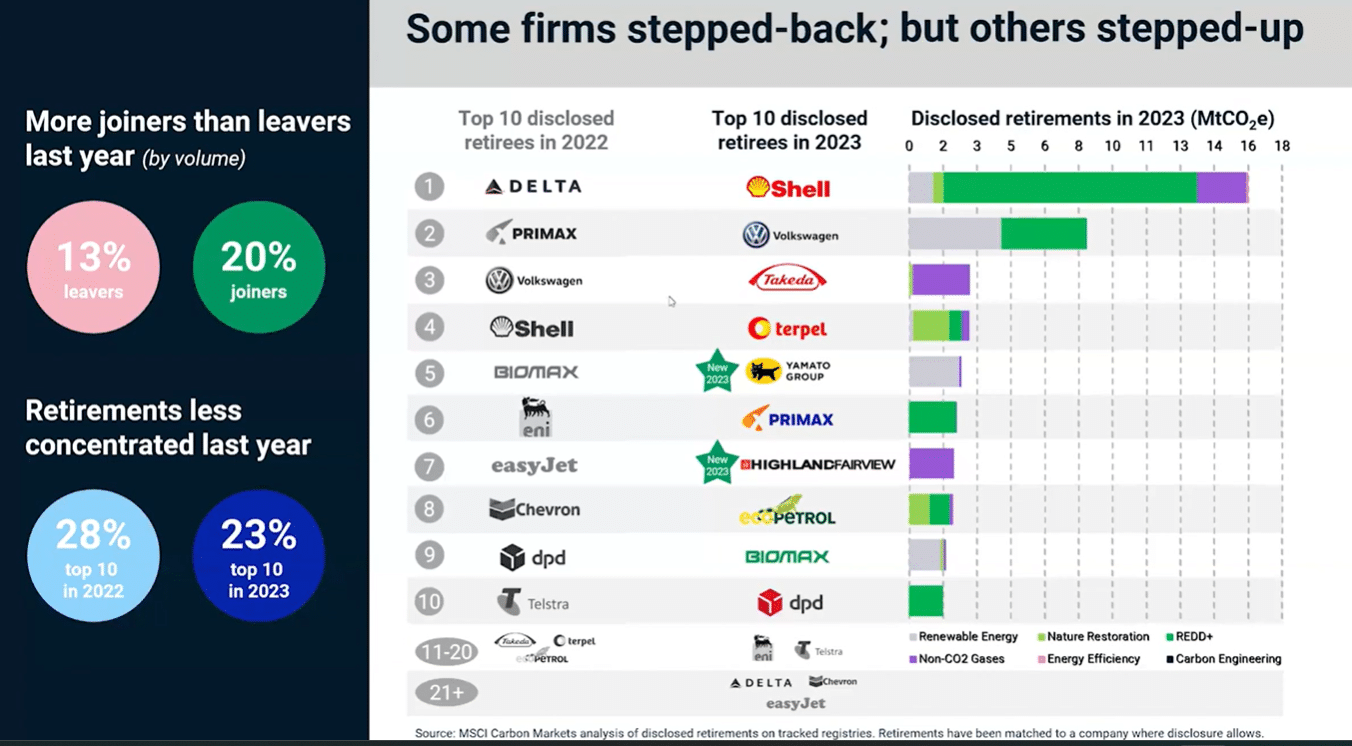

Topp 10 kredittpensjonister

Av de 10 beste pensjonistene, Delta Airlines tok førsteplassen. De var også det største pensjonistselskapet i 2021 og 2022. Mens noen av disse selskapene gikk ut av topp 10 i fjor, forblir andre mens nye kom inn på markedet.

Shell toppet listen i 2023 med rundt 16 millioner tonn, etterfulgt av Volkswagen med over 8 MtCO2e. Samlet sett er det flere tiltredere enn fraflyttere i fjor når det gjelder pensjoneringspoeng.

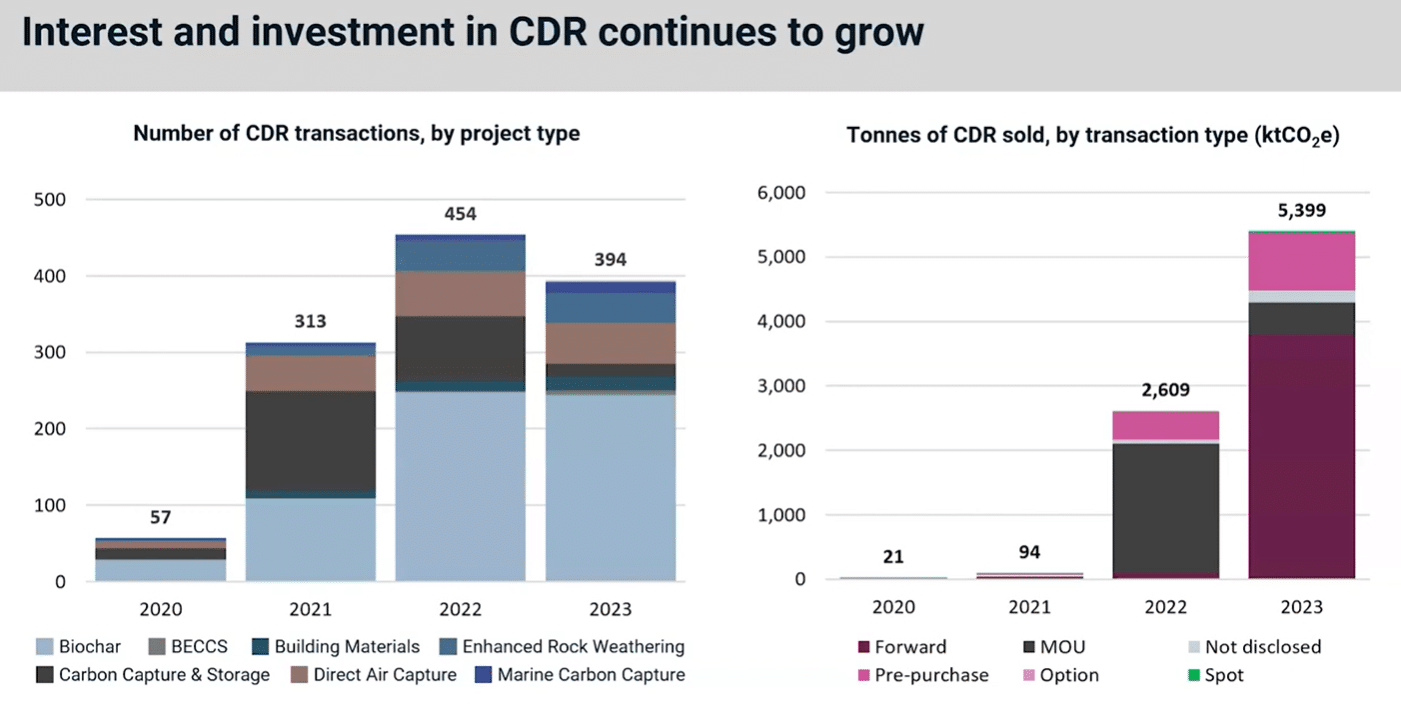

Låser opp Nascent Carbon Removal Market

Å få mye interesse i 2023 er begynnelse CDR markedet, med henvisning til høy permanent konstruert karbonfjerning. Disse inkluderer biokull og direkte luftfange, som vanligvis krever en premium pris enn andre prosjekttyper. Det er fordi de er kjent for å være av høyere kvalitet og høy holdbarhet.

I fjor falt antallet CDR-transaksjoner noe fra året før. Men mengden av kreditter, representert ved det høyre diagrammet, økte betydelig til 5.4 millioner.

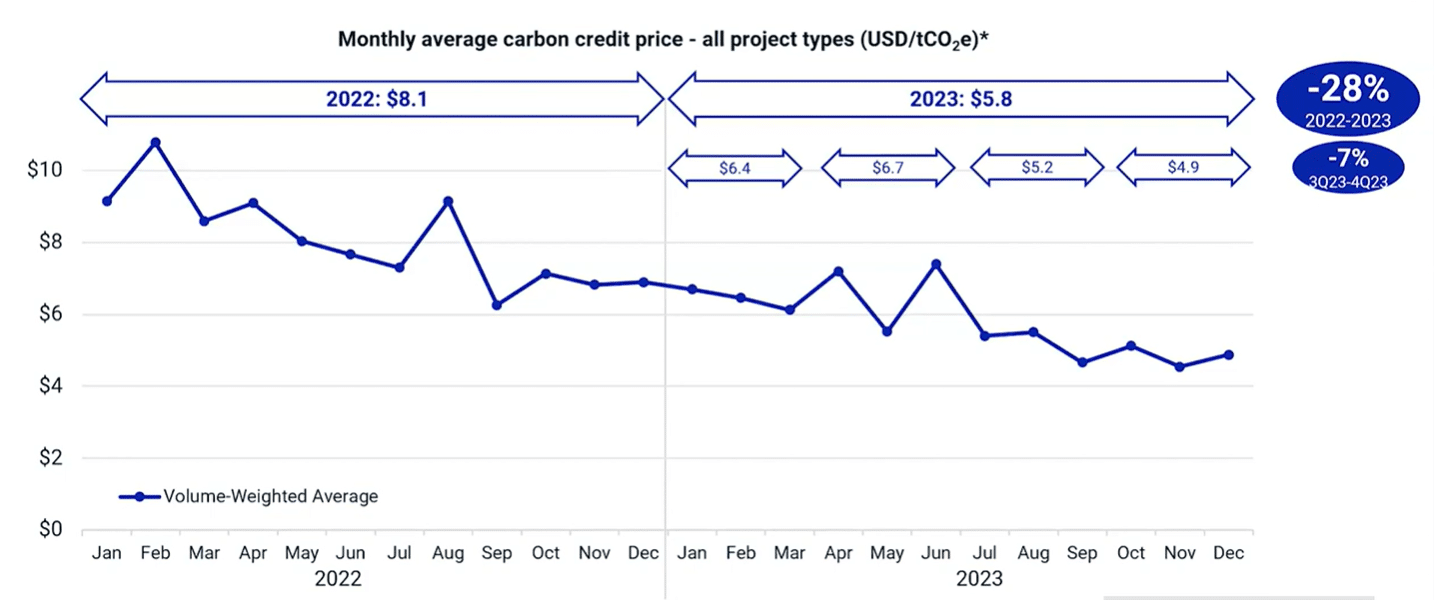

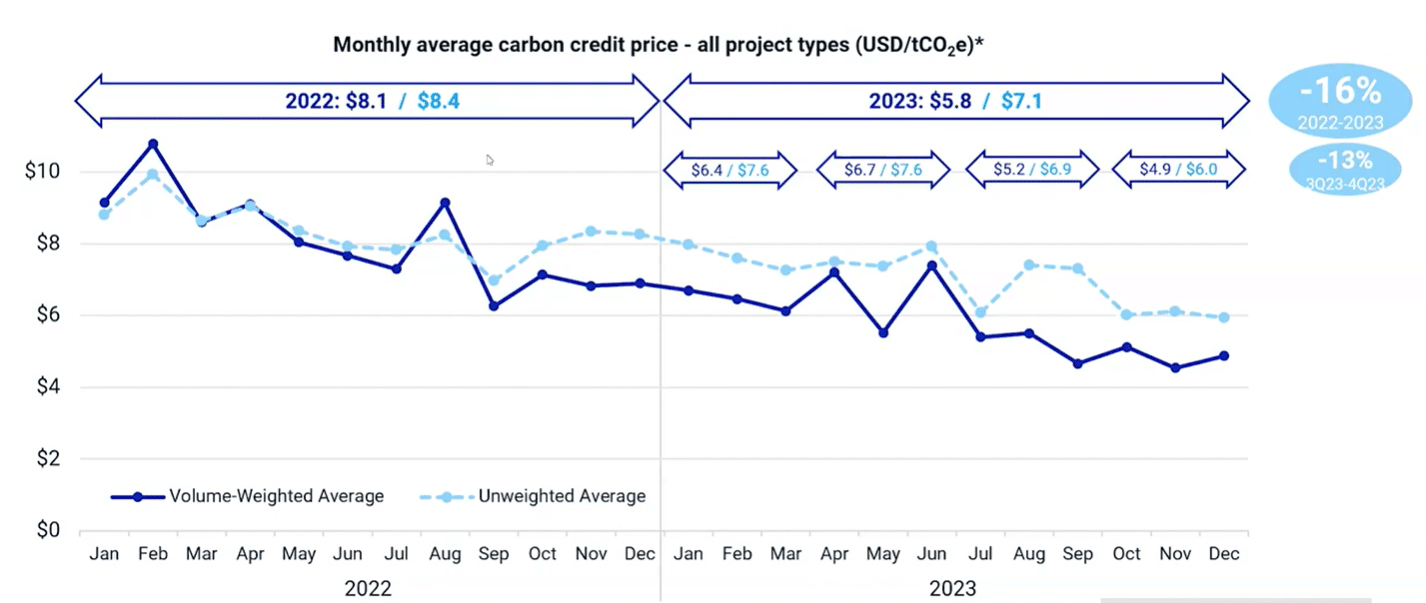

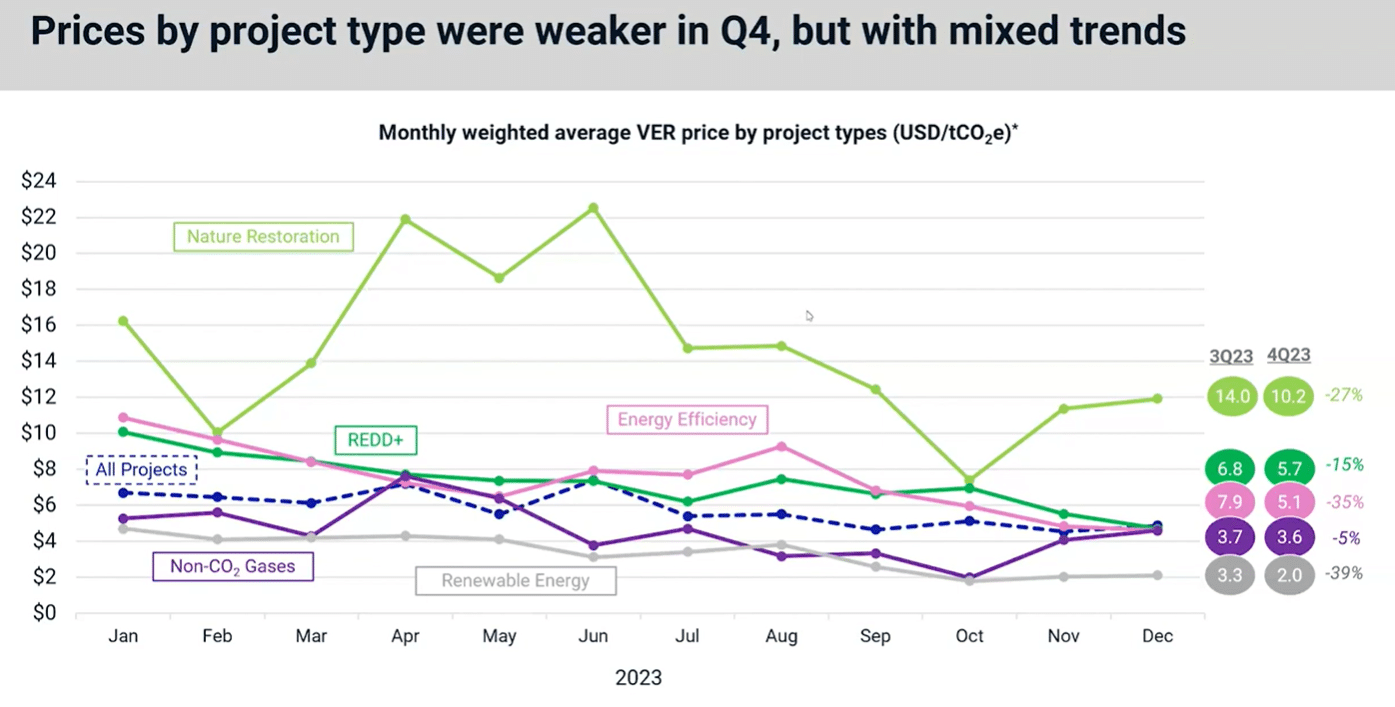

Naviger i opp- og nedturer for karbonkredittpriser

Den fallende trenden i 2022 ble overført til første halvdel av 2023. Men ser vi på gjennomsnittsnivået var ikke fallet så mye. Det var bare 16 % lavere i 2022 sammenlignet med 2023.

I form av pris etter prosjekttype for fjoråret var alle lavere i 4. kvartal, noe som resulterte i prisfall for hele året. REDD+-prosjekter hadde minst fall, 15 %, mens fornybar energi opplevde den største prisnedgangen, 39 %.

Både energieffektivitet (rosa linje) og REDD + (grønn linje)-prosjekter ble gjenstand for økt medie- og akademisk gransking i 2023. De opprettholdt svakere priser.

Interessant nok tok både naturrestaureringsprosjekter og ikke-CO2-gasser seg opp igjen i november og desember i fjor. I mellomtiden konvergerte energieffektivitet, REDD+ og ikke-CO2-gasser rundt det samme prisnivået på $4.65 ved slutten av året.

Dette tyder på at markedet ikke skiller mellom disse prosjekttypene, noe som potensielt signaliserer et svakt markedsmiljø.

Politisk utvikling i 2023: Fra EU-direktiver til COP28s ukjente territorier

I fjor var det også noen store politiske utviklingstrekk. For eksempel har EUs grønne kravsdirektiv som mål å styrke forbrukerne for det grønne overgangsdirektivet. Den forbyr påstander om nøytral, redusert eller positiv klimapåvirkning basert på karbonkompensasjon, med den begrunnelse at det er en villedende forbrukerpraksis.

Videre hevder VCMI-karbonintegriteten, den Retningslinjer for krav (CCPs), er en betydelig regulering for VCM.

Det er også landemerkeforskrifter for markedshandel og standarder der nasjonale myndigheter går inn. For eksempel US Commodity Futures Trading Commission (CFTC) introduserte forslag til veiledning for handel med frivillige karbonkredittderivatkontrakter.

I det globale sør har det vært vekst i nasjonale karbonkredittmarkeder mens karbonprisingssystemer og ordninger blir foreslått i flere afrikanske land. Midt i økt gransking av karbonkreditter sertifisert av Verra, oppdaterte den ledende karbon-sertifisereren sine standarder.

På COP28 klimatoppmøte, finner karbonmarkedene sitt fotfeste midt i artikkel 6 frustrerte samtaler. Artikkel 6.2-reglene er stort sett på plass, men det er mangel på artikkel 6.4-avtale om viktige trinn. Uenigheter sentrerte seg om integritetsbekymringer, men artikkel 6-avtaler går fremover.

Når vi ser fremover, stilte MSCI-sjef for karbonmarkeder, Guy Turner, et relevant spørsmål: "Kan vi være ved et vendepunkt for markedet i 2024?"

Det kan være en rekke bøyningspunkter, spesielt fem.

- De potensielle nye kildene til etterspørsel drevet av Corsia, VCMI, SBTi og mer overholdelsesmarkeder på kort og lang sikt.

- Kvalitetsinitiativer går inn i implementering.

- Jurisdiksjonelle tilnærminger begynner å ta av – enten fra regjeringer eller giverinstitusjoner. Høye interesser observeres i jurisdiksjonell jord karbon og blå karbon.

- Økende klarhet for selskaper om krav og avsløringer om bruk av kreditter, med EU og Storbritannia som leder.

- Makroøkonomisk syklus snur, men politisk usikkerhet

I landskapet i stadig utvikling frivillig karbonmarked2023 markerte både triumfer og utfordringer. Fra rekordpensjonering til økningen i CDR-investeringer, navigerte markedet i usikkerhet. Når 2024 utfolder seg, venter potensielle infleksjonspunkter som former den fremtidige banen til det globale karbonmarkedet.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- : har

- :er

- :ikke

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- ovenfor

- akademisk

- tvers

- aktivitet

- faktisk

- Afrikansk

- Etter

- Avtale

- avtaler

- fremover

- mål

- AIR

- Alle

- alene

- også

- Amid

- beløp

- an

- og

- årlig

- tilnærminger

- ER

- rundt

- Artikkel

- AS

- At

- gjennomsnittlig

- avvente

- Bans

- basert

- BE

- fordi

- vært

- være

- under

- mellom

- både

- men

- by

- bil

- karbon

- karbonkreditter

- gjennomført

- sentrert

- Sertifisert

- CFTC

- utfordringer

- Figur

- krav

- klarhet

- Klima

- kode

- kommer

- kommisjon

- handelsvare

- Selskaper

- sammenlignet

- bekymringer

- betydelig

- forbruker

- Forbrukere

- fortsette

- kontrakter

- kontrast

- Bedriftens

- Corporations

- kunne

- land

- kreditt

- studiepoeng

- syklus

- dato

- Dato

- Desember

- Reduksjoner

- fallende

- redusere

- Etterspørsel

- derivat

- Til tross for

- utviklingen

- direktiver

- Børsmeldinger

- dominerer

- doblet

- ned

- nedturer

- drevet

- Drop

- droppet

- to

- slitestyrke

- effektivitet

- bemyndige

- slutt

- endte

- energi

- energieffektivitet

- energiprosjekter

- konstruert

- kom inn

- Miljø

- EU

- Selv

- eksempel

- stige

- erfaren

- Faktisk

- Falling

- Finn

- funn

- Først

- fem

- fokusering

- fulgt

- Til

- Forward

- fire

- fra

- frustrert

- fullt

- framtid

- Futures

- Futures Trading

- Global

- Gull

- Gold Standard

- regjeringer

- Grønn

- Grow

- Vekst

- veiledning

- Guy

- Halvparten

- hånd

- Ha

- hode

- Høy

- høyere

- høyest

- http

- HTTPS

- hekk

- Påvirkning

- gjennomføring

- in

- inkludere

- inkluderer

- Øke

- økt

- bøyning

- Bøyepunkt

- initiativer

- f.eks

- institusjoner

- integritet

- interesse

- interesser

- inn

- introdusert

- investering

- Investeringer

- Utstedt

- utstedelse

- IT

- DET ER

- Januar

- nøkkel

- kjent

- maling

- landemerke

- landskap

- i stor grad

- største

- Siste

- I fjor

- føre

- ledende

- minst

- Nivå

- linje

- Liste

- Lang

- ser

- Lot

- lavere

- lavest

- større

- merket

- marked

- markedsmiljø

- Markets

- max bredde

- Kan..

- Mellomtiden

- Media

- metrisk

- millioner

- villedende

- Momentum

- månedlig

- månedlig høy

- mer

- for det meste

- flytting

- MSCI

- mye

- nemlig

- navn

- begynnende

- nasjonal

- Natur

- Nær

- Nøytral

- Ny

- neste

- spesielt

- November

- Antall

- observerte

- of

- off

- motregning

- on

- seg

- bare

- or

- Annen

- andre

- ut

- Outlook

- enn

- samlet

- Spesielt

- permanent

- rosa

- Sted

- plato

- Platon Data Intelligence

- PlatonData

- spillere

- Point

- poeng

- politikk

- politisk

- positiv

- potensiell

- potensielt

- praksis

- Premium

- forrige

- pris

- Prisene

- prising

- primært

- Progress

- prosjekt

- prosjekter

- fremtredende

- foreslått

- gi

- kvalitet

- kvantitet

- Fjerdedel

- spørsmål

- hevet

- oppsummering

- nylig

- rekord

- registrert

- Redusert

- registre

- registret

- Regulering

- forskrifter

- forbli

- fjerning

- flytting

- Fornybar

- fornybar energi

- rapporterer

- representert

- henholdsvis

- restaurering

- resulterende

- pensjonister

- pensjonering

- anmeldelse

- anmeldt

- ikke sant

- Rise

- ROSE

- regler

- s

- samme

- så

- ordninger

- granskning

- Sekund

- synes

- sett

- sett

- innstilling

- flere

- forme

- Vis

- signifikant

- betydelig

- langsom

- jord

- noen

- Kilder

- Sør

- Spot

- Standard

- standarder

- Start

- spring

- Steps

- emne

- foreslår

- levere

- vedvarende

- Systemer

- Ta

- ta

- Snakker

- ti

- begrep

- vilkår

- enn

- Det

- De

- Fremtiden

- deres

- Dem

- Der.

- Disse

- de

- denne

- dette året

- til

- topp

- Top 10

- toppet

- Totalt

- trading

- bane

- Transaksjoner

- overgang

- Trend

- triumfer

- Turning

- typen

- typer

- Uk

- usikkerheter

- ikke kartlagt

- avduket

- oppdatert

- UPS

- bruke

- vanligvis

- volumer

- frivillig

- W3

- var

- Se

- we

- svakere

- webinar

- webp

- var

- når

- om

- hvilken

- mens

- med

- vitne

- år

- år

- ennå

- zephyrnet