Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Åpent for å søke: 16/02/2023

Lukk for å søke: 27

Prisfastsettelse: 27

Stemmeavstemning: 01

Oppføringsdato: 10

Aksjekapital

Markedsverdi: RM830.7 millioner

Totalt antall aksjer: 923 millioner aksjer

Markedsverdi: RM830.7 millioner

Totalt antall aksjer: 923 millioner aksjer

Industri CARG (2017–2021)

Global eksport av E&E-produkter: 7.5 %

Global import av E&E-produkter: 7.2 %

Sammenligning av industrikonkurrenter (netto fortjeneste%)

Cape Group: 7.6 % (PE25.28 er bruk FYE2022 PAT)

JHM: 11.5 % (PE14.66)

Plexus Manufacturing S/B: 11.1 %

Benchmark Electronics (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8 % (PE21.22)

SKP Resources Bhd: 7.5 % (PE14.34)

PIE Industrial Bhd: 5.9 % (PE18.62)

Global eksport av E&E-produkter: 7.5 %

Global import av E&E-produkter: 7.2 %

Sammenligning av industrikonkurrenter (netto fortjeneste%)

Cape Group: 7.6 % (PE25.28 er bruk FYE2022 PAT)

JHM: 11.5 % (PE14.66)

Plexus Manufacturing S/B: 11.1 %

Benchmark Electronics (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8 % (PE21.22)

SKP Resources Bhd: 7.5 % (PE14.34)

PIE Industrial Bhd: 5.9 % (PE18.62)

Andre: -4.6 % til 5.7 %

Business (FYE 2021)

EMS-leverandør på kontraktsproduksjonstjenester for ende-til-ende-produksjonstjenester som innebærer innkjøp og innkjøp av deler og komponenter, produksjon, montering, testing, pakking opp til direkte forsendelsesoppfyllelse

EMS-leverandør på kontraktsproduksjonstjenester for ende-til-ende-produksjonstjenester som innebærer innkjøp og innkjøp av deler og komponenter, produksjon, montering, testing, pakking opp til direkte forsendelsesoppfyllelse

Inntekt etter segment

1. Industrielle elektroniske produkter: 58.8 %

2. Elektroniske forbrukerprodukter: 38.0 %

3. Støttetjenester: 3.2 %

Inntekter etter Geo

1. Asia-Stillehavsområdet: 37.8 % (Singapore: 30.7 %)

2. USA: 55.1 %

3. Europa: 7.1 %

1. Industrielle elektroniske produkter: 58.8 %

2. Elektroniske forbrukerprodukter: 38.0 %

3. Støttetjenester: 3.2 %

Inntekter etter Geo

1. Asia-Stillehavsområdet: 37.8 % (Singapore: 30.7 %)

2. USA: 55.1 %

3. Europa: 7.1 %

Fundamental

1.Marked: Hovedmarked

2.Pris: RM0.90 (følger endelig instipris@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospekt pg27 bruk FYE21 PE31.6, vi bruker EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Nettoformue: RM0.35

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.75 (Gjeld: 282.094mil, anleggsmidler: 230.615mil, omløpsmidler: 377.704mil)

8. Utbyttepolitikk: 30 % PAT utbyttepolitikk.

9. Sharia-status: –

1.Marked: Hovedmarked

2.Pris: RM0.90 (følger endelig instipris@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospekt pg27 bruk FYE21 PE31.6, vi bruker EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Nettoformue: RM0.35

7. Sum gjeld til omløpsmiddel etter børsintroduksjon: 0.75 (Gjeld: 282.094mil, anleggsmidler: 230.615mil, omløpsmidler: 377.704mil)

8. Utbyttepolitikk: 30 % PAT utbyttepolitikk.

9. Sharia-status: –

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2022 (FPE 30 sep, 6 mnd): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (FYE 31. desember): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (FYE 31. desember): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (FYE 31. desember): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

2022 (FPE 30 sep, 6 mnd): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (FYE 31. desember): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (FYE 31. desember): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (FYE 31. desember): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

Driftskontantstrøm (før skatt) vs PBT

2022: 14.66 % (kundefordring: RM122mil)

2021: 135 % (kundefordring: RM82mil)

2020: -7.74 % (kundefordring: RM80mil)

2019: 405 % (kundefordring: RM54mil)

Hovedkunde (2022)

Kunde A (USA): 27.1 %

Tastar Electronics (SG): 19.8 %

Airspan-selskaper: (USA og Storbritannia): 18.4 %

NextCentury (USA): 12.6 %

K&Q (SG): 10.9 %

***totalt 88.8 %

Kunde A (USA): 27.1 %

Tastar Electronics (SG): 19.8 %

Airspan-selskaper: (USA og Storbritannia): 18.4 %

NextCentury (USA): 12.6 %

K&Q (SG): 10.9 %

***totalt 88.8 %

Større aksjonærer

Tee Kim Chin: 40.6 % (direkte)

Tee Kim Yok: 13.8 % (direkte)

Festning: 16.6 % (direkte)

Tee Kim Chin: 40.6 % (direkte)

Tee Kim Yok: 13.8 % (direkte)

Festning: 16.6 % (direkte)

Styre- og nøkkelledelsens godtgjørelse for FYE2022 (fra inntekter og andre inntekter 2021)

Samlet styregodtgjørelse: RM5.098 millioner

godtgjørelse til nøkkelledere: RM1.250mill – RM1.450mill

totalt (maks): RM7.998mil eller 19.09%

Samlet styregodtgjørelse: RM5.098 millioner

godtgjørelse til nøkkelledere: RM1.250mill – RM1.450mill

totalt (maks): RM7.998mil eller 19.09%

Bruk av midler

1. Bygging av New Senai 226-lager og installasjon av automatiserte lagringsanlegg: 34.1 %

2. Oppsett av nytt renromsanlegg og kjøp av nye automatiserte produksjonslinjer for EMS-operasjoner: 40.3 %

3. Installasjon av energisparende kjølesystem: 2.4 %

4. Kjøp av nytt maskineri og utstyr for trykkstøpte produksjonsrelaterte tjenester: 3 %

5. Arbeidskapital: 13.2 %

5. Noteringskostnader: 7.0 %

1. Bygging av New Senai 226-lager og installasjon av automatiserte lagringsanlegg: 34.1 %

2. Oppsett av nytt renromsanlegg og kjøp av nye automatiserte produksjonslinjer for EMS-operasjoner: 40.3 %

3. Installasjon av energisparende kjølesystem: 2.4 %

4. Kjøp av nytt maskineri og utstyr for trykkstøpte produksjonsrelaterte tjenester: 3 %

5. Arbeidskapital: 13.2 %

5. Noteringskostnader: 7.0 %

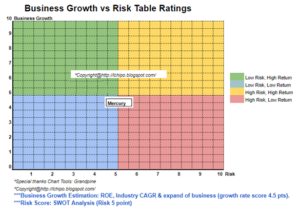

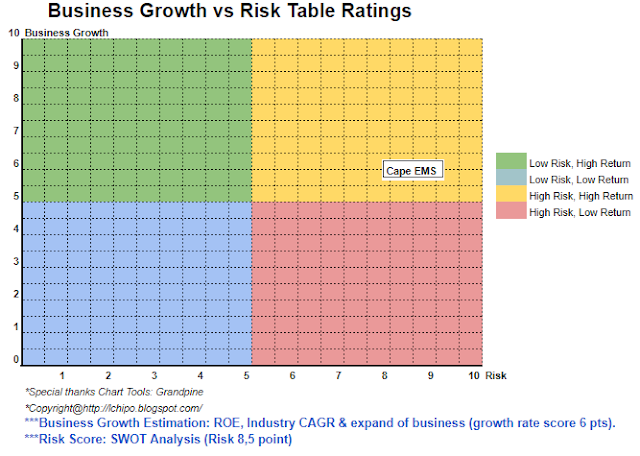

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

Totalt sett litt dyr børsnotering med PE over bransjegjennomsnittet. Men med den nye produksjonslinjen vil oppmuntre til veksten av inntektene deres.

Totalt sett litt dyr børsnotering med PE over bransjegjennomsnittet. Men med den nye produksjonslinjen vil oppmuntre til veksten av inntektene deres.

* Verdivurdering er kun personlig mening og syn. Oppfatning og prognose vil endres hvis noen nytt kvartal

resultatutgivelse. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartal

resultat for å justere prognose for fundamental verdi av selskapet.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- ovenfor

- Etter

- Alle

- og

- Påfør

- asia

- asia-stillehavet

- Montering

- eiendel

- Automatisert

- gjennomsnittlig

- før du

- lokk

- hovedstad

- sentrum

- endring

- hake

- fjerne

- farge

- Selskaper

- Selskapet

- sammenligning

- konkurrenter

- komponenter

- konstruksjon

- forbruker

- kontrakt

- kjølesystem

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- besluttsomhet

- Die

- direkte

- Regissør

- utbytte

- tjene

- elektronisk

- Elektronikk

- oppmuntre

- ende til ende

- energi

- utstyr

- Eter (ETH)

- Europa

- Hver

- utgifter

- dyrt

- eksporten

- fasiliteter

- Facility

- slutt~~POS=TRUNC

- finansiell

- Økonomisk ytelse

- følge

- Varsel

- fra

- fundamental

- Gruppe

- Grow

- Holdings

- hjemmelekser

- Men

- HTTPS

- importere

- in

- Inntekt

- industriell

- industri

- investering

- IPO

- nøkkel

- Kim

- linje

- linjer

- oppføring

- maskiner

- Hoved

- ledelse

- produksjon

- marked

- max

- nett

- Ny

- Drift

- Mening

- Annen

- egen

- Pacific

- emballasje

- deler

- persepsjon

- ytelse

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- pris

- pro

- Produksjon

- Produkter

- leverandør

- Kjøp

- Reader

- Anbefaling

- Rød

- i slekt

- slipp

- godtgjørelse

- Ressurser

- inntekter

- Risiko

- besparende

- Tjenester

- SG

- Aksjer

- Shariah

- bør

- Singapore

- Sourcing

- status

- lagring

- Støtte

- system

- Ta

- skatt

- Testing

- De

- deres

- til

- Totalt

- handel

- Uk

- us

- USA

- bruke

- verdi

- Se

- Warehouse

- hvilken

- vil

- arbeid

- zephyrnet