Ettersom det teknologidrevne økonomiske landskapet fortsetter å utvikle seg i et bemerkelsesverdig tempo, er Singapore fortsatt i forkant av denne transformasjonen, spesielt innen fintech. I 2024 viser noen av de mest utbredte fintech-trendene i Singapore hvordan bystaten fortsetter å sementere sin posisjon som et knutepunkt for innovasjon og teknologiske fremskritt i finanssektoren.

Denne blomstrende scenen er drevet av støttende regjeringspolitikk, en robust teknologikyndig befolkning og et økende antall fintech-startups. Med Singapores fintech-markedsstørrelse i form av transaksjonsverdi forventet å vokse fra USD 38.80 milliarder i 2024 til USD 63.18 milliarder innen 2029, undersøker vi i dag fem av de beste fintech-trendene som er satt til å forme den singaporske finansindustrien i år.

Fra gjennombrudd innen digital bankvirksomhet til fremskritt innen blokkjedeteknologi, utforsker vi den banebrytende utviklingen som ikke bare revolusjonerer måten finansielle tjenester leveres på i Singapore, men også setter standarder for det globale fintech-landskapet.

Så hva er de beste fintech-trendene i Singapore for 2024, og hvordan baner disse innovasjonene vei for et mer effektivt, inkluderende og fremtidsrettet finansielt økosystem? De beste fintech-trendene i Singapore som former denne veksten inkluderer øyeblikkelige grenseoverskridende transaksjoner, generativ kunstig intelligens på tvers av finansielle tjenester, nye digitale valutabruk, innebygd finans "as-a-Service" og økt ESG-rapportering og datakonvergens.

Å omfavne disse nye fintech-trendene vil være avgjørende for at Singapore skal ligge i forkant i denne raskt utviklende sektoren.

Spredning av transaksjoner på tvers av landegrensene i sanntid

Bankenes største konkurranse innen grenseoverskridende betalinger de neste fem årene, Kilde: Future of Cross-Border Payments: Who Will Be Moving $250 billion in the Next Five Years?, Citi GPS, sep 2023

Året 2023 markerte en merkbar overgang mot grenseoverskridende betalingspartnerskap over hele Sørøst-Asia, drevet av økonomisk ekspansjon, fremskritt innen digital infrastruktur og en voksende reiselivsnæring. Som en regional frontløper har Singapore vært sentral i å forme utviklingen av betalingssystemer på tvers av landegrensene. Tradisjonelle utfordringer knyttet til disse transaksjonene, som ublu kostnader, langvarige behandlingstider, ugjennomsiktighet og sikkerhetsproblemer, blir systematisk adressert gjennom samarbeid mellom regulatorer, finansinstitusjoner og bransjeaktører.

Året 2024 er klar til å være vitne til en betydelig forbedring av grenseoverskridende betalingsforbindelser over hele Sørøst-Asia, understreket av bruken av sanntidsbetalinger. Et lokalt QR-kodebasert sanntidsbetalingsøkosystem er etablert i Singapore, og inkluderer nå grenseoverskridende QR-betalingssamarbeid med Indonesia og integrering av Singapores PayNow med Malaysias DuitNow. Disse initiativene bygger på eksisterende koblinger med Thailands PromptPay og Indias Unified Payments Interface, samt QR-betalingsforbindelser med Kina og Thailand.

I et forsøk på å styrke betalingsinfrastrukturen sin, utvikler Monetary Authority of Singapore (MAS) en interoperabel SGQR+-ordning for å øke QR-kodebetalingsinteroperabiliteten. Et proof-of-concept for denne ordningen, utført i november 2023, undersøkte muligheten for å gjøre det mulig for kjøpmenn i Singapore å akseptere QR-betalinger fra ulike betalingssystemer gjennom en enkelt finansinstitusjon.

GenAI: Forbedring av kundeservice og bekjempelse av identitetssvindel

En ansatt som bruker OCBC GPT. Kilde: OCBC

Akselerasjonen av sanntidsbetalinger fører med seg en eskalert risiko for svindel, noe som nødvendiggjør integrering av sofistikerte svindeltjenester som er i stand til å screene og, om nødvendig, blokkere transaksjoner nesten umiddelbart. Generativ AI (GenAI) forventes å spille en sentral rolle i å fremme kampen mot identitetssvindel, spesielt i sammenheng med den økende trusselen fra dype forfalskninger. Finansielle tjenesters Chief Information Security Officers (CISOer) integrerer derfor denne teknologien i deres cybersikkerhetsarsenaler.

Store språkmodeller (LLMs) forventes å styrke etterforskningsprosesser, og forbedre konsistensen i beslutninger på tvers av datavolumer som tidligere var uhåndterlige av mennesker. Disse modellene vil være medvirkende til transaksjonsgjennomganger, dyktige til å trekke ut relevant informasjon, gjenkjenne transaksjonsmønstre og flagge unormale aktiviteter.

Lokale banker har begynt å integrere GenAI på tvers av virksomheten, med OCBC som anerkjenner GenAIs potensial til å håndtere oppgaver som å skrive stillingsbeskrivelser, lage investeringsrapporter, utarbeide svar på kundeklager, oversette dokumenter, internt ansatte i OCBC, og for å tilpasse kundeopplevelser.

OCBCs leder for Group Data Office, Donald MacDonald, fortalte Fintech News Singapore at AI tar over fire millioner daglige beslutninger for banken på tvers av risikostyring, kundeservice og salg, med OCBC anslår at dette tallet vil nå 10 millioner innen 2025. AI leverer personlig tilpassede anbefalinger og innsikt gjennom mobilbankappen, og sender 250 millioner anbefalinger pr. år for å hjelpe kunder

Fremveksten av Stablecoins og CBDCs

Project Guardian, ledet av MAS i samarbeid med industriens interessenter, er i forkant av tokenisering av ulike aktivaklasser som valuta, obligasjoner og fond. Dette initiativet har som mål å frigjøre likviditet, effektivisere operasjonell effektivitet og utvide investortilgang. MAS samarbeider med globale regulatorer, inkludert Det internasjonale pengefondet (IMF), for å etablere internasjonale standarder og rammer for aktivatokenisering, og dermed fremme global tillit og samarbeid.

I 2024 er MAS satt til å starte et pilotprogram for utstedelse av engros Central Bank Digital Currency (CBDC), som overgår tidligere simuleringer til faktiske applikasjoner i samarbeid med lokale banker. Dette initiativet understreker potensialet til digitale valutaer for å lette innenlandske betalinger. Samtidig har foreløpig godkjenning av stablecoins, på linje med MAS’ regelverk, fremhever potensialet til godt regulerte stablecoins for å utvide bruken av digitale penger.

MAS samarbeider med beslutningstakere og finansinstitusjoner for å utforske utformingen av en åpen digital infrastruktur som vil være vert for tokeniserte finansielle eiendeler og applikasjoner, kalt Global Layer One (GL1). Dette systemet vil gjøre det lettere å handle tokeniserte eiendeler på tvers av globale likviditetspooler, samtidig som de oppfyller relevante regulatoriske krav og retningslinjer.

Embedded Financial Services: A Game Changer

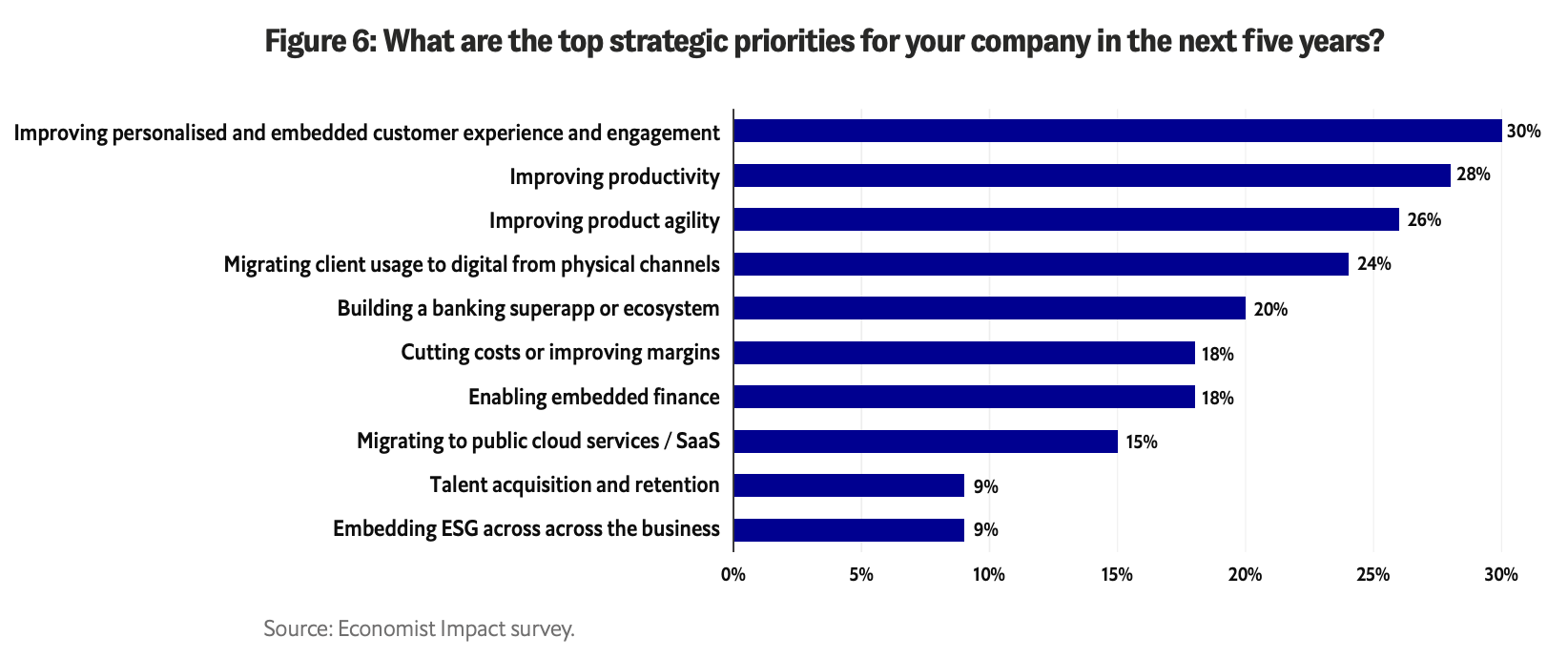

Hva er de øverste strategiske prioriteringene for din bedrift i de neste fem årene?, Kilde: Byte-sized banking: Kan banker skape et ekte økosystem med innebygd finans?, Economist Impact/Temenos, sep 2023

Embedded Finance (EmFi) revolusjonerer måten ikke-finansielle tjenesteselskaper inkorporerer finansielle tjenester i sine kjernetilbud. I år vil vi sannsynligvis være vitne til en betydelig økning i tverrsektorkonvergens, ettersom finansielle komponenter er sømløst integrert i kundenes kjøpsopplevelser. Tradisjonelle detaljbanker kan snart tilby meglertjenester som en merverdi for kunder med sparekonto. Tilsvarende forventes finansielle helseplattformer å utvide sine tjenester til å inkludere investeringsalternativer.

EmFi gir tradisjonelle finansinstitusjoner muligheter å utforske nye markeder og gjenoppfinne sine kjernevirksomheter ved å samarbeide med tredjepartsplattformer for å tilby interoperable finansielle tjenester. For eksempel Standard Chartered spinoff audax tilbyr Banking-as-a-Service-løsninger å drive innebygde finansieringsløsninger for ikke-banker.

Forsikring og utlån forventes å dominere EmFi-produktspekteret, ofte samlet. Singapore og regional super-app Grab tilbyr en mengde innebygde alternativer, fra GrabFinance mikrolån til en rekke forsikringsprodukter, inkludert reise-, medisinsk- og personulykkesdekning – alt fra den enkelt, enhetlige appen.

For forsikringsselskaper kan det å ta i bruk dristige innebygde forsikringsstrategier være nøkkelen til å unngå disintermediation. Insurance-as-a-Service vil sannsynligvis bli integrert i mobilapper og nettsteder, noe som muliggjør kjøp av forsikring med ett enkelt klikk på salgsstedet. I motsetning til dette kan formues- og kapitalforvaltere møte utfordringer på grunn av deres langsommere bruk av AI og teknologi. For å forbli konkurransedyktige, må de raskt omfavne teknologiske fremskritt ved å samarbeide med fintechs.

I Sørøst-Asia, spesielt i fremvoksende markeder hvor tilgang til tradisjonell kreditt kan være utfordrende, forventes den mest utbredte formen for innebygde utlån å være kjøp nå, betal senere (BNPL).. Disse ordningene, integrert i detaljhandelsplattformer, er satt til å gi en økonomisk livline til en betydelig del av befolkningen.

Tar ESG-datarapportering til neste nivå

kilde: MER

På Singapore Fintech Festival 2023, Ravi Menon, administrerende direktør for MAS, introduserte neste fase av Project Greenprint, som inkluderer lanseringen av en ny integrert plattform kalt "Gprnt" (også uttalt "Greenprint"). Dette initiativet, støttet av industrigiganter som HSBC, KPMG, MUFG og Microsoft, er designet for å revolusjonere det finansielle økosystemet med avanserte muligheter for bærekraftsrapportering og datakrav på nasjonalt nivå.

Et sentralt aspekt ved Gprnt.ai er det brukervennlige ESG-rapporteringsverktøyet, spesielt skreddersydd for SMB. Dette verktøyet forventes å forenkle rapporteringsprosessen, gjøre det mer tilgjengelig og kostnadseffektivt. Den vil konsolidere data fra ulike digitale systemer, inkludert verktøymålere og forretningsregnskapsprogramvare. I tilfeller der kildedata ikke er tilgjengelig, vil AI-verktøy gjøre det mulig for brukere å laste opp dokumenter og trekke ut kritiske data. En Microsoft GPT-4-drevet chatbot vil hjelpe til med å bygge bro over datagap og lage bærekraftsfortellinger.

Project Greenprint er satt til å utvide sin innvirkning utover Singapore, engasjere seg i internasjonale samarbeid for å samle data som er essensielle for klimarisikostyring og støtte overgangen til en netto-null fremtid.

Disse fem fintech-trendene i Singapore for 2024 understreker nasjonens forpliktelse til å etablere et mer effektivt, inkluderende og fremtidsrettet finansielt økosystem. Fremskrittene innen sanntidsbetalinger, bruken av GenAI i bekjempelse av svindel, utviklingen av digitale valutaer, integreringen av finansielle tjenester i ikke-finansielle sektorer, og fremgangen i ESG-rapportering fremhever Singapores rolle som ledende innen finansiell innovasjon, setting benchmarks ikke bare lokalt, men også på global skala.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- : har

- :er

- :ikke

- :hvor

- $ 10 millioner

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- akselerasjon

- Aksepterer

- adgang

- tilgjengelig

- ulykke

- Regnskap og administrasjon

- regnskapsprogram

- kontoer

- tvers

- Aktiviteter

- faktiske

- la til

- adressert

- dyktig

- vedta

- Adopsjon

- avansert

- fremskritt

- Advancing

- mot

- fremover

- AI

- mål

- justering

- Alle

- nesten

- også

- blant

- an

- og

- forventet

- app

- søknader

- godkjenning

- apps

- ER

- AS

- asia

- aspektet

- eiendel

- kapitalforvaltere

- Eiendeler

- bistå

- bistå

- assosiert

- At

- forfatter

- myndighet

- unngå

- Backed

- Bank

- Banking

- Banker

- Battle

- BE

- vært

- begynne

- begynt

- være

- benchmarks

- Beyond

- Biggest

- Milliarder

- blockchain

- Blockchain teknologi

- blokkering

- BNPL utvidelse

- pin

- styrke

- Obligasjoner

- øke

- gjennombrudd

- bridging

- Bringer

- megling

- bygge

- buntet

- spirende

- virksomhet

- bedrifter

- men

- by

- CAN

- evner

- stand

- caps

- saker

- CBDC

- sement

- sentral

- Central Bank

- sentralbank digitale valutaer

- SENTRALBANKENS DIGITALE VALUTA (CBDCS)

- utfordringer

- utfordrende

- Chartered

- chatbot

- sjef

- Kina

- Citi

- klasser

- klikk

- Klima

- kode

- samarbeider

- samarbeid

- samarbeid

- samarbeids

- bekjempe

- engasjement

- Selskaper

- Selskapet

- konkurranse

- konkurranse

- klager

- komponenter

- bekymringer

- gjennomført

- sammen

- Tilkoblinger

- Tilkobling

- konsolidere

- innhold

- kontekst

- fortsetter

- kontrast

- Konvergens

- samarbeid

- Kjerne

- kostnadseffektiv

- Kostnader

- kunne

- dekning

- skape

- kreditt

- kritisk

- grense

- grenseoverskridende betalinger

- avgjørende

- valutaer

- valuta

- kunde

- Kundeservice

- Kunder

- skjærekant

- Cybersecurity

- daglig

- dato

- avgjørelser

- dyp

- Deep Fakes

- definere

- levert

- leverer

- utforming

- designet

- utvikle

- Utvikling

- utviklingen

- digitalt

- Digital eiendel

- digital bank

- digitale valutaer

- digital valuta

- Digitale penger

- Regissør

- diverse

- dokumenter

- gjør

- Innenriks

- dominerer

- Donald

- drevet

- to

- økonomisk

- Economist

- økosystem

- effektivitet

- effektiv

- innsats

- innsats

- innebygd

- Innebygd økonomi

- omfavne

- veksten

- Emery

- fremvoksende markeder

- Ansatt

- muliggjøre

- muliggjør

- slutt

- engasjerende

- ekstrautstyr

- styrke

- IT G

- avgjørende

- etablere

- etablert

- etablere

- utvikle seg

- undersøke

- utveksling

- eksisterende

- Expand

- utvides

- utvidelse

- forventet

- Erfaringer

- utforske

- utforsket

- utvide

- trekke ut

- Face

- forenkler

- tilrettelegging

- gjennomførbarhet

- FESTIVAL

- finansiere

- finansiell

- økonomisk helse

- økonomisk innovasjon

- finansinstitusjon

- Finansinstitusjoner

- Finansiell sektor

- finansielle tjenester

- fintech

- Fintech-nyheter

- fintech oppstart

- FinTech Trender

- fintechs

- fem

- Til

- teten

- utenlandske

- utenlandsk valuta

- skjema

- forsterke

- fremtidsrettet

- fostre

- fire

- Rammeverk

- rammer

- svindel

- fra

- drevet

- fond

- midler

- framtid

- spill

- hull

- samle

- generative

- Generativ AI

- gigantene

- Global

- global skala

- Regjeringen

- gps

- grip

- Gruppe

- Grow

- Vekst

- Guardian

- retningslinjer

- håndtere

- Ha

- hode

- Helse

- Høy

- Uthev

- striper

- vert

- hotteste

- Hvordan

- HSBC

- HTTPS

- Hub

- Mennesker

- Identitet

- if

- IMF

- Påvirkning

- in

- inkludere

- inkluderer

- Inkludert

- Inklusive

- innlemme

- økt

- økende

- industri

- informasjon

- informasjonssikkerhet

- Infrastruktur

- initiere

- Initiative

- initiativer

- Innovasjon

- innovasjoner

- innsikt

- f.eks

- instant

- øyeblikkelig

- Institusjon

- institusjoner

- instrumental

- forsikring

- integrere

- integrert

- Integrering

- integrering

- Interface

- intern

- internasjonalt

- Det internasjonale pengefondet

- International Monetary Fund (IMF)

- Interoperabilitet

- interoper

- inn

- etterforskning

- investering

- investor

- utstedelse

- IT

- DET ER

- Jobb

- jpg

- nøkkel

- KPMG

- landskap

- Språk

- seinere

- lansere

- lag

- lag en

- leder

- Hoppe

- utlån

- Sannsynlig

- Likviditet

- likviditetsbassenger

- lokal

- LOKALE BANKER

- lokalt

- macdonald

- MailChimp

- GJØR AT

- Making

- ledelse

- Ledere

- administrerende

- Administrerende direktør

- merket

- marked

- Markets

- MER

- max bredde

- Kan..

- medisinsk

- møte

- Merchants

- micro

- Microsoft

- kunne

- millioner

- Mobil

- Mobile banking

- mobil-apps

- modeller

- Monetære

- monetær myndighet

- Den monetære myndigheten i Singapore

- Monetary Authority of Singapore (MAS)

- penger

- Måned

- mer

- mer effektivt

- mest

- flytting

- MUFG

- oppkalt

- fortellinger

- Nasjoner

- Trenger

- nødvendig

- net null-

- Ny

- nyheter

- neste

- bemerkelsesverdig

- November

- nå

- Antall

- ocbc

- OCBC Bank

- of

- tilby

- tilbud

- Tilbud

- Office

- offiserer

- ofte

- on

- gang

- ONE

- bare

- åpen

- operasjonell

- Drift

- alternativer

- enn

- Fred

- spesielt

- partnering

- partnerskap

- mønstre

- asfaltering

- Betale

- betaling

- Betalingssystemer

- betalinger

- Betal nå

- for

- personlig

- Personlig

- fase

- pilot

- sentral

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spillere

- overflod

- Point

- salgssted

- klar

- Politikk

- beslutningstakere

- pools

- befolkningen

- del

- poserte

- posisjon

- innlegg

- potensiell

- makt

- powered

- utbredt

- forrige

- tidligere

- prosess

- Prosesser

- prosessering

- Produkt

- Produkter

- progresjon

- prosjekt

- Rask betaling

- uttales

- foreslår

- gi

- Kjøp

- innkjøp

- kjøpsopplevelser

- QR kode

- qr betalinger

- raskt

- RAVI MENON

- å nå

- sanntids

- sanntidsbetalinger

- riket

- gjenkjenne

- anbefalinger

- regional

- Regulatorer

- regulatorer

- gjenoppfinne

- relevant

- forbli

- forblir

- bemerkelsesverdig

- Rapportering

- Rapporter

- Krav

- forskning

- svar

- detaljhandel

- Anmeldelser

- revolusjonerende

- stiger

- Risiko

- risikostyring

- robust

- Rolle

- salg

- salg

- Besparelser

- Skala

- scene

- ordningen

- ordninger

- omfang

- screening

- sømløst

- sektor

- sektorer

- sikkerhet

- sending

- tjeneste

- Tjenester

- sett

- innstilling

- Form

- forme

- presentere

- signifikant

- på samme måte

- forenkle

- Singapore

- Singapore Fintech Festival

- Singapores

- Singapore

- enkelt

- entall

- Størrelse

- SMB

- Software

- Solutions

- noen

- Snart

- sofistikert

- kilde

- sørøst

- Sørøst-Asia

- spydspiss

- spesielt

- Spectrum

- Stablecoins

- interessenter

- Standard

- Standard Chartered

- standarder

- startups

- opphold

- Strategisk

- strategier

- effektivisere

- slik

- Super-app

- Støtte

- støttende

- bølge

- overgår

- Bærekraft

- system

- Systemer

- takling

- skreddersydd

- oppgaver

- teknologisk

- Teknologi

- vilkår

- Thailand

- Thailands

- Det

- De

- deres

- derved

- derfor

- Disse

- de

- tredjeparts

- denne

- dette året

- trussel

- Gjennom

- ganger

- til

- i dag

- sammen

- tokenization

- tokenisert

- tokenisering

- symbolbaserte

- verktøy

- verktøy

- topp

- Turisme

- mot

- handles

- tradisjonelle

- Transaksjonen

- Transaksjoner

- Transformation

- overgang

- Oversettelse

- reiser

- Trender

- Trillion

- sant

- Stol

- underst

- understreker

- enhetlig

- låse opp

- upon

- brukervennlig

- Brukere

- bruker

- ved hjelp av

- verktøyet

- verdi

- Vanguard

- variasjon

- ulike

- volumer

- Vei..

- we

- Rikdom

- nettsteder

- VI VIL

- godt regulert

- Hva

- hvilken

- mens

- HVEM

- engros

- vil

- med

- innenfor

- Vitne

- ville

- skriving

- år

- år

- Din

- zephyrnet