Hvert år lager jeg en liste over spådommer og score fjorårets spådommer.

Her er mine spådommer for 2024.

- IPO-markedet forblir stengt gjennom årets første 6 måneder. Men noen få megaemisjoner, spesielt Stripe & Databricks om sommeren eller høsten, åpner den igjen for andre. Fed kutter renten, noe som hjelper.

- M&A akselererer gjennom året. Forventningen om en renteendring driver frykt for måloppkjøpsverdier. I løpet av de siste to årene har fusjoner og oppkjøp beløp seg til rundt 49 milliarder dollar, og den stiger til over 60 milliarder dollar drevet av AI-oppkjøp. PE blir en viktig kjøper av selskaper i vekst 10-25 %, som det gjorde i 2018, drevet av lavere gjeldskostnader.

- AI og data fortsetter å dominere finansieringslandskapet ettersom grunnleggere og investorer søker nye anvendelser av teknologien. En håndfull selskaper oppnår rekordhøye vekstrater.

- Andelen AI-aktiverte nettsøk nærmer seg 50 % av alle forbrukersøk ettersom forbrukernes atferdsmønstre utvikler seg, spesielt på mobil.

- BTC ETF driver en gjenoppblomstring i interessen for web3-finansiering. Vinteren tvang mange selskaper til å utvikle seg fra åpen kildekode-prosjekter til inntektsgenererende virksomheter. Vi ser de første bredt vellykkede tokens med utbytte (sannsynligvis utenfor USA). Denne innovasjonen gjenoppliver børsnoteringer på tidlig stadium. Vi ser også at flere ARR-baserte web3-bedrifter oppnår skala. Rekordtilførsler til tokens gir rekorder i Bitcoin, Solana og L1-er med høyere ytelse tilby bedre pris/ytelse til markedet.

- Amerikanske VC-investeringer faller fra 275 milliarder dollar i 2022 til 200 milliarder dollar i 2023 og opprettholdes på rundt 200-220 milliarder dollar i 2024 ettersom LPs interesse for venture avtar etter euforien i 2020 og 2021. Verdivurderinger forblir relativt stabile bortsett fra AI-virksomheter, til markedet på ca. 10-25 %.

- Diskusjonen rundt AI-regulering blir et kritisk tema i USA under valget fordi maskingenerert innhold forverrer internasjonal innblanding i amerikansk politikk. Men det overveldende ønsket om at USA skal fortsette å lede innovasjonsbølgen det startet skaper trygge havner, de samme bestemmelsene som gjorde at nettet kunne blomstre, brukes på AI.

- Spesielt selskaper og startups begynner å rapportere meningsfulle forbedringer i produktiviteten fra AI, noe som reduserer antall ansatte, men øker inntektene like mye som anslått. ARR per ansatt øker med 10 %, to ganger det tiår lange gjennomsnittet.

- Datainnsjøer blir den dominerende dataarkitekturen på tvers av arbeidsbelastninger for forretningsintelligens og observerbarhet ettersom flere oppstartsbedrifter utnytter Amazon S3 gratis replikering. Cloudflare R2s arkitektur for svært store datasett driver en meningsfull vekst i bruken, hovedsakelig for AI.

Gradering av fjorårets spådommer:

- ML driver SaaS inn i en massiv andre bølge som øker arbeidernes produktivitet målbart. SaaS så en ny bølge drevet av AI, men produktivitetsgevinsten gjenstår å se. Poengsum: 0.5.

- Bakrusen fra web3s heftige 2022 strekker seg inn i 2023. Dette var sant helt til slutten av året, da spenningen til BTC ETF (børshandlede fond) drev massiv kapitaltilførsel til krypto. Poengsum: 1.

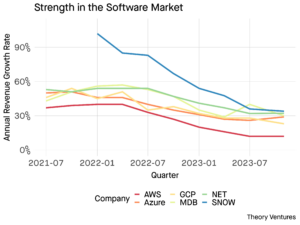

- Fed temmer inflasjon og fremover multipler touch 7.0x. Gjennomsnittlig fremadgående multiplum er 7.2x (ganske nært!). Vi kan diskutere om Fed faktisk har temmet inflasjonen eller bukket under for valgpresset, men deres intensjon om å kutte renten tilfredsstiller spådommen. Poengsum: 1.

- Private equity kjøper 10 % av de 70+ børsnoterte programvareselskapene innen utgangen av året. Forutsigelsen sa 7 PE offentlige take-outs. Poengsum: 1.

| Nei. | PE Public Take-Private i 2023 | Verdi, $b |

|---|---|---|

| 1 | Coupa | 8 |

| 2 | New Relic | 6.5 |

| 3 | KnowBe4 | 4.6 |

| 4 | EngageSmart | 4 |

| 5 | DuckCreek | 2.6 |

| 6 | Forge Rock | 2.3 |

| 7 | Sumo Logic | 1.7 |

| 8 | SurveyMonkey | 1.5 |

- Innsamlingsmarkedet tiner, men til vesentlig lavere priser enn første halvdel av 2022. Markedsprisene i det tidlige stadiet gir frø til $10-15m post & Series As på $50-60m post (med ca $500k i ARR). Frøverdiene økte. Serie A-verdier falt 10 %. Poengsum: 0.5.

| Serien | 2022 Post Median, $m | 2023, postmedian, $m |

|---|---|---|

| Seed | 14.6 | 15.0 |

| Serie A | 60 | 54 |

Totalt sett 4.0 / 5.0 – ikke verst for et turbulent år!

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://www.tomtunguz.com/2024-predictions/

- : har

- :er

- :ikke

- 0x

- 1

- 2018

- 2020

- 2021

- 2022

- 2023

- 2024

- 7

- a

- Om oss

- ovenfor

- akselererer

- Oppnå

- oppnå

- kjøper

- oppkjøp

- oppkjøp

- tvers

- faktisk

- Etter

- AI

- AI-regulering

- Alle

- all-time høyder

- også

- Amazon

- an

- forventning

- søknader

- anvendt

- tilnærminger

- arkitektur

- ER

- rundt

- AS

- At

- gjennomsnittlig

- dårlig

- BE

- fordi

- bli

- blir

- begynne

- atferd

- Bedre

- Bitcoin

- bredt

- BTC

- BTC ETF

- bedrifter

- men

- KJØPER..

- by

- CAN

- hovedstad

- endring

- stengt

- CloudFlare

- Selskaper

- forbruker

- forbrukeratferd

- innhold

- fortsette

- copyright

- Kostnader

- skaper

- kritisk

- krypto

- Kutt

- kutt

- dato

- datasett

- Databaser

- debatt

- Gjeld

- tiår

- ønske

- gJORDE

- diskusjon

- utbytte

- dominerende

- dominerer

- drevet

- stasjoner

- under

- Tidlig

- tidlig stadie

- Valg

- Ansatt

- aktivert

- slutt

- egenkapital

- spesielt

- ETF

- Eter (ETH)

- utvikle seg

- Unntatt

- børsnotert

- Kjøreglede

- strekker

- Fall

- Falls

- frykt

- Fed

- Noen få

- finansiering

- Først

- blomstre

- Til

- tvang

- Forward

- grunnleggere

- Gratis

- fra

- Brensel

- drevet

- finansiering

- Pengeinnsamling

- midler

- inntjening

- Økende

- Vekst

- Halvparten

- håndfull

- hodetelling

- hjelper

- høyere

- highs

- HTTPS

- i

- viktig

- forbedringer

- in

- økt

- øker

- inflasjon

- tilsig

- Innovasjon

- Intelligens

- hensikt

- interesse

- internasjonalt

- inn

- investering

- Investorer

- IPO

- IPOs

- IT

- DET ER

- bare

- innsjøer

- landskap

- stor

- Siste

- føre

- Leverage

- Sannsynlig

- Liste

- Lang

- lavere

- LP

- M & A

- gjøre

- mange

- marked

- Markedspriser

- massive

- materielt

- meningsfylt

- Mega

- Mobil

- måneder

- mer

- mye

- flere

- my

- roman

- of

- on

- åpen kildekode

- or

- andre

- utenfor

- overveldende

- P&E

- Spesielt

- mønstre

- for

- ytelse

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- Post

- prediksjon

- Spådommer

- hovedsakelig

- Premium

- press

- pen

- Prisene

- produktivitet

- anslått

- prosjekter

- offentlig

- offentlig

- Sats

- priser

- rekord

- redusere

- Regulering

- relativt

- forbli

- forblir

- replikering

- rapporterer

- inntekter

- SaaS

- Sa

- samme

- Skala

- Resultat

- Søk

- søk

- Sekund

- se

- seed

- frø

- Søke

- sett

- Serien

- Serie A

- sett

- Del

- Software

- Solana

- Scene

- startet

- startups

- jevn

- stripe

- vellykket

- sommer

- overspenning

- Target

- Teknologi

- enn

- Det

- De

- Fed

- deres

- denne

- Gjennom

- hele

- til

- tokens

- Tema

- berøre

- handles

- sant

- to

- til

- us

- bruk

- verdivurdering

- VC

- venture-

- veldig

- var

- Wave

- we

- web

- Web3

- Web3 sine

- om

- hvilken

- HVEM

- Vinter

- med

- år

- år

- zephyrnet

Mer fra Tomasz Tunguz

Snowflake's Strength Spells Success for Startups av @ttunguz

Kilde node: 3032764

Tidstempel: November 28, 2023

Høytflyvende SaaS-startups' stigning vil ikke endre verdivurderingene i Ventureland av @ttunguz

Kilde node: 2670605

Tidstempel: Kan 21, 2023

Topp 10 trender innen data og kunstig intelligens på Impact Summit av @ttunguz

Kilde node: 2954112

Tidstempel: Oktober 22, 2023

Hvilke kundesegmenter er sunnest under nedgangstiden?

Kilde node: 1970660

Tidstempel: Februar 20, 2023

Behovet for to typer tilbakebetalingsperiodeberegninger

Kilde node: 1445882

Tidstempel: November 6, 2021