Tittelbilde laget med en planet fra NFT-samlingen Procedural Space.

ETH-rallyet har fortsatt, med priser som bryter $3,000-nivået. Rallyet følger med fortsatt entusiasme rundt NFT-er og den vellykkede implementeringen av EIP-1559 i London-hardgaffelen som ble aktivert forrige uke. Aktiviteten i kjeden har også sett en oppgang, hovedsakelig drevet av lanseringen og spenningen rundt en konstant strøm av nye NFT-kolleksjoner.

I dette stykket skal vi utforske:

- De første effektene av EIP-1559 etter lansering.

- Utforsk relative verdsettelsesmodeller for styringstokener.

- Vurder token-verdier på tvers av området ved å bruke on-chain-data.

EIP-1559 går live

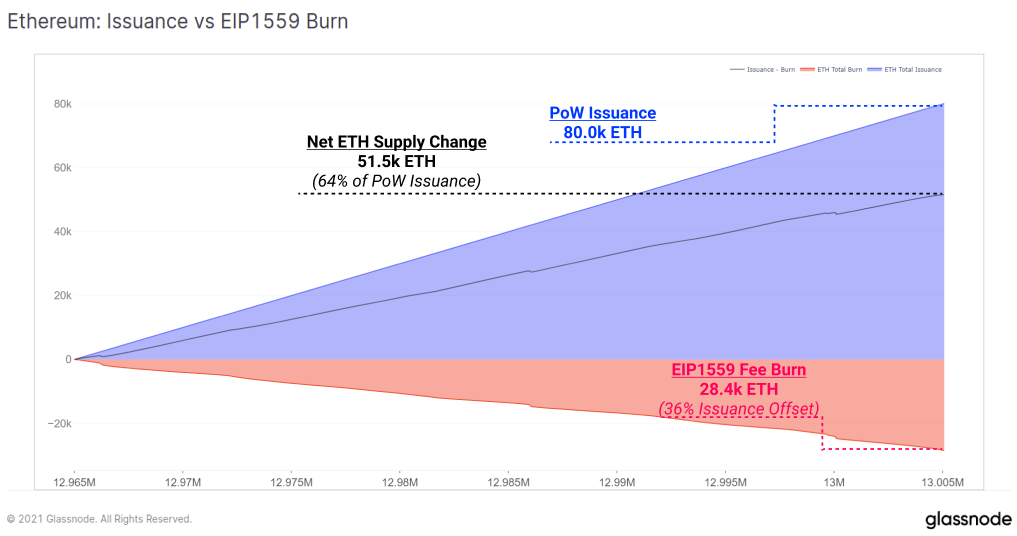

EIP-1559 har trådt i kraft fra 5. august, og implementerer viktige endringer i Ethereum-nettverkets transaksjonsgebyrdesign. En del av ETH-nettverksavgiftene, kalt BASEFEE, blir nå brent i stedet for å gis til gruvearbeidere.

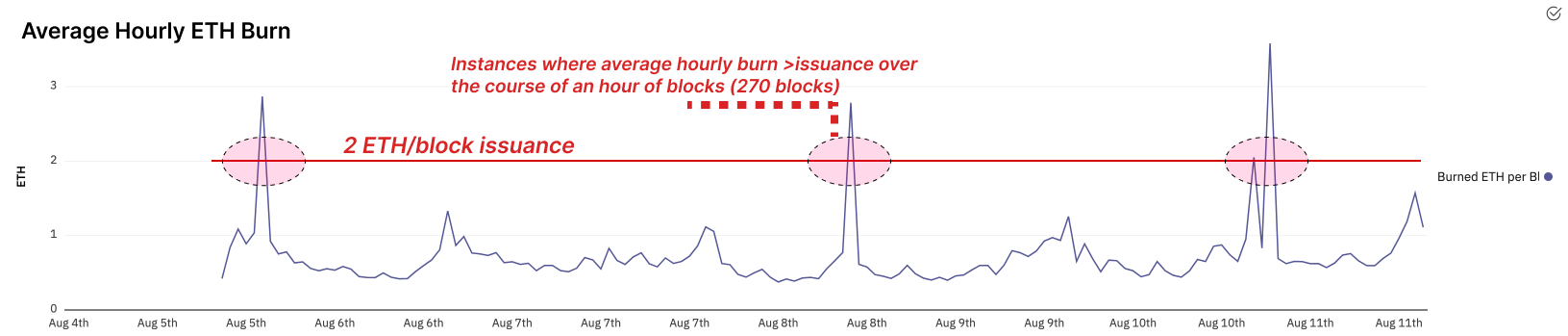

Denne mekanismen oppveier effektivt utstedelsen av ny ETH til nettverket via blokktilskuddet. Den nåværende ETH-utstedelsesraten til gruvearbeidere er 2 ETH/blokk, med en ekstra avsetning på 0.0625 ETH for onkelblokker.

Etter hvert som aktiviteten i kjeden øker, betales flere transaksjonsgebyrer av brukerne, og dermed forbrennes mer ETH. Denne mekanismen virker derfor for å oversette økonomisk aktivitet på Ethereum-blokkjeden til knapphet på ETH-tokenet. Siden lanseringen av EIP-1559 har gjennomsnittlig brenning/blokkering vært ca. 0.71 ETH/blokk. Dette betyr at den effektive utstedelsesraten for ETH-forsyning har avtatt med 36 %.

I de ekstreme tilfellene med høy etterspørsel etter blokkplass, kan netto ETH-utstedelse faktisk bli netto deflasjonær, der mer ETH brennes enn det som utstedes. Det bemerkes at under gjeldende Proof-of-Work-utstedelsesplan, vil et slikt nivå av deflasjon kreve nettverksbruk betydelig høyere enn det som er uttrykt i dag.

For 80.0 5 ETH utstedt fra 10. til 28.4. august, har 1559 XNUMX av tidligere forsyninger blitt brent gjennom EIP-XNUMX gebyrbrenningsmekanismen.

Det har allerede vært en rekke tilfeller hvor netto deflasjonsblokker har blitt utvunnet. I miljøer med høy bruk, og spesielt etter overgangen til det lavere utstedelsesmiljøet til Proof-of-Stake, er det fullt mulig at deflasjon via brennmekanismen vil være strukturelt høyere enn utstedelse.

Det er også et argument som kan argumenteres for at EIP-1559 skaper en netto reduksjon i salgstrykk, ettersom tilbudet blåses opp med en lavere hastighet, eksisterende tokens blir mindre fortynnet og etterspørselen etter å holde ETH-tokenen øker som svar. Gruvearbeidere får i tillegg mer insentiv til å holde en prosentandel av ETH utvunnet ettersom overgangen til Proof-of-Stake kommer nærmere og ETH-beholdninger oversettes til validatortellinger.

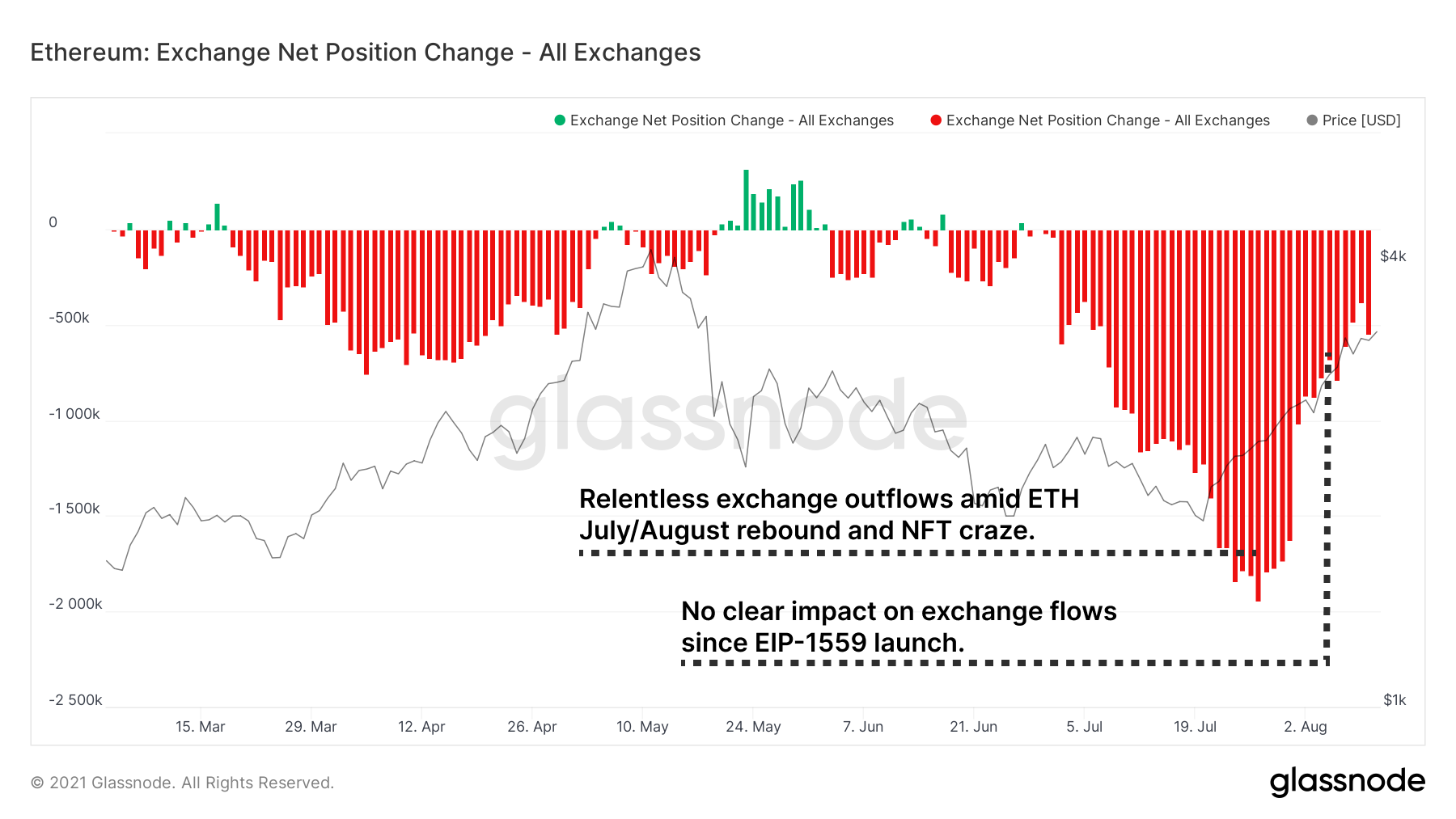

Et interessant notat er beregningen for nettoposisjonsendring for børser. Det viser ganske dramatiske utstrømmer som skjer gjennom hele juli, da ETH-prisene handlet rundt 2,000 dollar. Utstrømningene har avtatt på en relativ skala, men forblir høy sammenlignet med historiske normer. Det har ennå ikke vært en merkbar innvirkning på utvekslingsflytene etter EIP1559, men dette er en beregning å holde øye med.

Utforsking av token-verdimålinger

Tokenpriser i hele Ethereum-økosystemet har også fanget et bud de siste ukene. Det er nyttig i disse markedsforholdene å gå tilbake og tenke på hvordan man kan identifisere asymmetrisk verdi i styringstokener. Målet er å identifisere tokens som kan være undervurdert sammenlignet med deres grunnleggende grunnleggende beregninger og bruk i kjeden.

Verdi låst vs. verdivurdering

Fra den enkleste mulige analysen kan vi sammenligne forholdet mellom totalverdi låst (TVL) i en protokoll med tokens markedsverdi. Selv om TVL alene er et utilstrekkelig mål på en protokolls adopsjon, effektivitet og fremtidige verdi, kan det være en nyttig beregning for å forstå kort- til mellomlangsiktige prishandlinger. Mange sporer TVL, så det har en slags refleksiv innvirkning på pris og oppmerksomhet. Det gir oss også en indikator på høyt nivå for likviditet lagt til en protokoll og for produktmarkedstilpasning (som står for likviditetsutvinning som kan skjev tolkning).

I en jakt på verdi kan vi se at Compound eller Yearn for eksempel har sett en nylig overskridelse av protokollen TVL, i forhold til tokens prisytelse. Sushi på den annen side er et eksempel på den motsatte observasjonen, der TVL-veksten har holdt seg relativt flat, og svak prisutvikling gjenspeiler det.

Protokollinntekt vs verdivurdering

Protokollinntekter kan skape en sterk fortelling for tokeninnehavere som er interessert i eksisterende eller potensielle kontantstrømmer. Dette er kumulative inntekter for en rekke kjerne-DeFi-protokoller som er rettet til treasury eller belønnet til token-innehavere. Jo høyere honorar/markedsverdi-forholdet er, desto mer verdi får en token-innehaver (teoretisk sett) for hver investert dollar.

I teorien presenterer COMP seg igjen som et verdispill mot AAVE, med tilsvarende 30 dagers inntekt, men 50 % av markedsverdien.

Legg merke til hvordan vi viser 2 utlånsprotokoller (Compound, Aave) ved siden av to desentraliserte børser (Sushiswap, Bancor). Når du gjør disse analysene, er det nyttig å sammenligne prosjekter etter sektor for å reflektere lignende avgiftsgenereringsmekanikk og konkurranse om samme sett med brukere. Å sammenligne direkte på tvers av sektorer er ofte ikke hensiktsmessig og kan være misvisende.

Måleprotokoll Kontanter/likviditet

Vi sammenlignet TVL mot markedsverdi i siste avsnitt i et forsøk på å finne under/overvurdering i forhold til allokert brukerkapital. Vi kan også sammenligne viktige bruksmål som gebyrer generert mot TVL å måle effektiviteten til en protokoll i forhold til protokollens likviditet.

TVL forteller ikke hele historien, da en protokoll kan være langt mindre effektiv med verdien som er allokert til sine bassenger av brukere. Det kan generere færre gebyrer per innsatt dollar. Altså en sammenligning av genererte avgifter vs TVL kan settes inn for å måle dette direkte.

- Høyere TVL/Revenue-verdier indikerer lavere gebyrgenerering per låst dollar

- Lavere TVL/Revenue-verdier indikerer høyere gebyrgenerering per låst dollar

Legg merke til hvor mye mer kapital er allokert til de to utlånsprotokollene ($10B+) for å skape hver marginale dollar av inntekter. Compound fortsetter å komme med et overbevisende argument for å være undervurdert på en relativ basis til Aave, med TVL/Revenue som genererer 18 % mer gebyr.

Når det gjelder de to DEX-protokollene Sushi og Bancor, er forskjellen i gebyrgenerering mindre dramatisk med en forskjell på 11.7 % i denne beregningen, selv om det sammenlignes med at Bancor kun har en markedsverdi på 44 % av Sushi. Deretter vil vi sammenligne brukerbasen til disse protokollene for å konkurrere med bildet.

Brukere vs markedsverdi

Totale adresser som samhandler med en protokoll anses ofte som analoge med brukere. Å vurdere et lignende analyserammeverk basert på denne metrikken forteller også en interessant historie. Først vurderer vi kumulative brukertellinger for hver protokoll der:

- Høy markedsverdi/brukerforhold angi et lite antall brukere gjennom tidene i forhold til markedsverdi og potensial overvurdering

- Lav markedsverdi/brukerforhold indikerer et stort antall brukere gjennom tidene i forhold til markedsverdi og potensial undervurdering

Vi ser igjen Compound og Sushi vises på topp i sine respektive kategorier.

Vi må imidlertid være forsiktige når vi studerer kumulative brukerberegninger. Brukertall kan være skjevt avhengig av tidsrammen som observeres. Selv om det ser ut til at Compound-brukere overstiger Aaves, forteller gjennomgang av 30-dagers brukervekst en litt annen historie. Compound øker fortsatt brukerne raskere enn Aave, men ikke helt på det ekstreme det ser ut av tabellen ovenfor. Legg også merke til den relativt sunne veksten av Sushi kontra den stoppende veksten til Bancor.

Forslag til videre utforskning

Vurder å utforske hver beregning ved å erstatte markedsverdi med fullstendig utvannet verdi (FDV). FDV representerer den totale verdien av prosjektet etter å ha tatt hensyn til fullt utstedt totaltilbud, noe som i seg selv kan være nyttig å sammenligne med markedsverdi som en veiledning for fremtidig utstedelsessalgspress.

Mens Compound viser et overbevisende argument for verdi i analysen ovenfor, er det verdt å vurdere at dens symbolske inflasjon overgår Aave. Selv da står Aave FDV på $6.5B vs Compound FDV på $4.9B.

Å utforske FDV presenterer en interessant virkelighet. Mange tokens blir priset til markedsverdien fordi det er verdien investorer er vant til å se på prisutforskere. Ved å utforske FDV ser vi noen interessante anomalier blant tokens med en stor total forsyning. Mange av disse prosjektene utenfor topp 100 etter markedsverdi som du kanskje ignorerer, er faktisk topp 100 av FDV. Curve er et slikt eksempel, med en FDV på ~$7B, som plasserer den godt innenfor topp 100, men etter markedsverdi ligger den konsekvent utenfor topp 100. Som alltid kan en full forståelse av verdsettelsesberegninger og rammeverk avdekke alfa.

Avdekke Alpha

Dette er vårt ukentlige segment som kort diskuterer noen av de viktigste utviklingene i forrige og kommende uke.

Bygningsmomentet fortsetter etter hvert som produktlanseringene og nye versjoner slippes på tvers av alle de store kjedene.

- Ormehull lanseres på Solana for krysskjede-tokenbro. Toveisbroen støtter Solana, Ethereum, Binance Smart Chain og Terra. Nok et skritt mot en flerkjedefremtid.

- Hegic lanserer en fullstendig fornyelse av produktet sitt. Tilbyr nå alternativer i amerikansk stil for automatisk trening for ETH og wBTC med gassfrie handler til størrelse og konkurransedyktige premier.

- Tokemak lanserer sine genesis-pooler. Disse bassengene, reservert for deltakere i degensis-arrangementet, har høy enkeltsidig APR for ETH og USDC, henholdsvis 216 % og 237 %. Protokollen kan skryte av IL-beskyttelse og klebrig likviditet for sine brukere og protokoller den allokerer til. Styret stemmer for tiden over hvilke pools/aktiva det vil gi likviditet til neste gang. $OHM leder for øyeblikket avstemningen.

- NFT-er fortsetter sitt historiske rally. Etter at 10 dagers månedlige volum har nådd 600 millioner dollar, sender anslagene det månedlige volumforventningen til 1.8 milliarder dollar. Dette er omtrent seks ganger veksten fra forrige måned. I vårt NFT-innlegg fra forrige uke anslått vi 5x vekst, bort fra den nå enda mer oppblåste 6x-forventningen.

- Crypto og DeFi fortsetter å se på handlingene til den amerikanske regjeringen med vektet pust. En rytter som adresserer krypto til en stor infrastrukturlov har passert senatet. Mye av bransjen har tatt hensyn til lovforslaget da det beskriver mange aktører innen krypto og DeFi som meglere, enheter med økt skatte- og juridisk forpliktelse. Etter å ha vedtatt senatet, går lovforslaget nå til representantenes hus, det andre store organet i USAs kongress for diskusjon og avstemning.

- En håndfull hacks, hvorav en er den største i DeFis historie. Polynetwork er en av mange byggere av kjedeinteroperabilitet. Hacket på $600 millioner representerer det største i DeFi-historien. I tillegg ble Popsicle Finance hacket, og tappet $25 millioner fra en av deres Uniswap V3-strategier.

- Convex lanserer votium. Styring er allerede vanskelig å stimulere til i krypto, og det muliggjør også mer stemmerett på tvers av Curve for CVX-innehavere. Convex sitt votium søker å angripe noe av dette problemet, slik at tokenholdere kan delegere stemmer.

- L2 opsjonsprotokoll Dopex lanserer testnett. Alternativer har historisk sett svært lite adopsjon i DeFi. Dopex har fornyet interessen for alternativer på tvers av DeFi på det siste.

- Curve legger til tillatelsesfrie bassenger. Dette betyr at enhver bruker kan legge til en pool uten å trenge tillatelse fra en sentralisert protokollnøkkelholder eller en desentralisert styringsavstemning.

- Alchemist samarbeider med Ampleforth. Alkymistene er byggere av Mistx, en børs for å beskytte mot MEV og andre produkter. Deres integrasjon med algostabile Ampleforth legger til flere strategier for alkymister i deres såkalte "belønningsprogrammer."

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. All data er kun gitt for informasjonsformål. Ingen investeringsbeslutninger skal være basert på informasjonen som er gitt her, og du er eneansvarlig for dine egne investeringsbeslutninger.

Kilde: https://insights.glassnode.com/defi-uncovered-hunting-for-value/