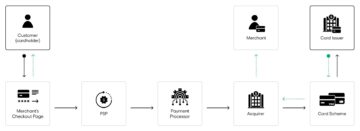

In alle uithoeken van de wereld ondernemen financiële toezichthouders stappen om open bankieren te bevorderen, met nieuwe regelgeving en raamwerken die onlangs zijn aangekondigd in de EU, het VK, de VS en Australië. Elke toezichthouder hanteert echter een andere aanpak en pakt regiospecifieke problemen aan om de betalingsinfrastructuur te bevorderen en de consumentenervaring te verbeteren. Hoewel elke toezichthouder het mogelijk maken van open bankieren centraal stelt in elke aanpak, zijn sommige regio's beter gepositioneerd voor succes.

Voortbouwen op sterke fundamenten in Europa

Zowel in de EU als over het hele kanaal liepen de Europese toezichthouders voorop bij de implementatie van open bankieren in de echte wereld. Beide markten rusten echter niet op hun lauweren en streven ernaar voort te bouwen op hun sterke voorsprong en zichzelf te versterken als bakermat van open banking-innovatie. Het recente wetgevingsvoorstel van de Europese Commissie

PSR1, ter vervanging van EU-richtlijn PSD2, richt zich op het verbeteren van de financiële API-prestaties, waarbij een grotere nadruk wordt gelegd op de standaardisatie van financiële gegevens in de gehele betalingsinfrastructuur. Deze inspanning begint met een verbeterde gegevensverzameling, waarbij de commissie het artikel 'Verboden obstakels voor gegevenstoegang' invoegt, waarin een reeks barrières voor gegevensverzameling wordt verboden die door financiële instellingen worden gebruikt om klantinformatie te beveiligen.

De toegenomen betalingsgegevensstroom van PSR1 zal toegankelijk zijn via verbeterde API's, met nieuwe richtlijnen die minimale gegevensvereisten voor API-functionaliteit vaststellen en tegelijkertijd de prestaties verbeteren. Deze frisse aanpak vereist dat financiële instellingen aan een minimale latentie en downtime voldoen, waardoor de ontwikkelingskosten voor fintechs die met de API’s integreren worden verlaagd en hun prestaties worden verbeterd. De richtlijn van de Europese Commissie

PSD3 richt zich op een ander doel: het standaardiseren van de licentie- en regelgevingskaders van alle 27 leden. Dit is een opwindende stap voor fintechs en financiële instellingen, waardoor de kosten van het verlenen van hun diensten in meerdere EU-lidstaten enorm worden verlaagd. De nieuwe verordening implementeert ook op gezond verstand gebaseerde verbeteringen, waaronder gestroomlijnde authenticatieprocessen, waardoor de betalingsafhandelingslaag wordt gestandaardiseerd.

De PSR1 en PSD3 van de EU zullen grote vooruitgang opleveren in de manier waarop fintechs hun producten bouwen en in licentie geven, waardoor de kosten worden verlaagd en de potentiële functionaliteit wordt vergroot, maar er blijven echte zorgen bestaan over fraudepreventie en gegevensbeveiliging. De nieuwe regelgeving vergroot de toegang tot financiële gegevens en prestatiegegevens en biedt kaders voor de bescherming van deze gegevens, maar laat de fintech-markt zelfstandig de noodzakelijke instrumenten voor fraudepreventie bouwen, waardoor de deur open blijft voor onvoldoende consumentenbescherming.

Bovendien loopt de EU nog steeds achter op de geavanceerde betalingsinfrastructuur van Groot-Brittannië. De PSR1 van de EU, die waarschijnlijk pas in 2026 in werking zal treden, zal consistentere ervaringen opleveren met API-prestatieverbeteringen en het stroomlijnen van online bankieren; deze kenmerken werden geïmplementeerd in de eerste ronde van open bankinfrastructuur in Groot-Brittannië. De nieuwe toezichthouder voor open banken in Groot-Brittannië, het Joint Regulatory Oversight Committee (JROC), hanteert een gerichte aanpak voor de nieuwe regelgeving voor open banken, waarbij deadlines voor virtuele terugkerende betalingen in 2023 worden gesteld, die worden gezien als de volgende fase van de bruikbaarheid van betalingen.

Unieke benaderingen in de VS en Australië

De Amerikaanse Federal Reserve maakte in juli eindelijk haar eerste poging tot open bankieren en lanceerde FedNow om Amerikaanse consumenten onmiddellijke afwikkeling en vrijwel nulkosten te bieden. Ondanks dat het zich aansluit bij een gefragmenteerd netwerk van betalingssystemen, waaronder de formidabele concurrent Real-Time Payments (RTP), is FedNow vastbesloten om de bankinfrastructuur in de VS open te stellen en geeft het aan dat de Federal Reserve de innovatie in de sector zal voortzetten. De aanpak van de VS is er één om naar te kijken. In tegenstelling tot de Europese toezichthouders wordt de Federal Reserve niet gedicteerd door de industrie en zal zij een meer weloverwogen en minder dringende koers uitstippelen.

De Australische implementatie van een infrastructuur voor open bankieren staat in contrast met de aanpak van de VS en is geïnspireerd op de Britse regelgeving voor open bankieren om in 2019 de Consumer Data Right Act te lanceren. De regelgeving introduceerde uitgebreide datagerichte raamwerken, die de standaardisatie van financiële en consumentengegevens afdwingen. , terwijl ook API-first-interfaces worden bevorderd. De aanpak vertoont eerste tekenen van succes, met de Australiër van maart

open bank-ecosysteemkaart met details van 95 actieve gegevenshouders en 99.25% dekking van consumentenbankrekeningen. Australië bouwt echter nog steeds aan een open bankecosysteem, waarbij startups nog steeds geen toegang hebben tot een schat aan gegevens.

Het is duidelijk dat open banking op weg is naar wereldwijde adoptie, maar de paden die daar naartoe leiden zijn zeer divers. Het JROC heeft nu de taak om de leidende positie van Groot-Brittannië op het gebied van openbankinfrastructuur en adoptie te vergroten, terwijl de EU moeite heeft om haar achterstand in te lopen. Nieuwkomers maken ook indruk, waarbij de VS en Australië verschillende wegen bewandelen om de kloof met hun Europese tegenhangers te dichten.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. Automotive / EV's, carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- ChartPrime. Verhoog uw handelsspel met ChartPrime. Toegang hier.

- BlockOffsets. Eigendom voor milieucompensatie moderniseren. Toegang hier.

- Bron: https://www.finextra.com/blogposting/24724/open-banking-regulators-set-out-the-next-steps-but-which-market-will-come-out-on-top?utm_medium=rssfinextra&utm_source=finextrablogs

- :is

- :niet

- $UP

- 2019

- 2023

- 2026

- 27

- a

- toegang

- beschikbaar

- Account

- over

- Handelen

- Actie

- actieve

- toevoeging

- Adoptie

- bevorderen

- vergevorderd

- vooruitgang

- Alles

- ook

- Amerikaans

- an

- en

- aangekondigd

- api

- APIs

- nadering

- benaderingen

- ZIJN

- dit artikel

- AS

- At

- Australië

- Australisch

- authenticatie

- Bank

- bankrekening

- Bankieren

- Bankregelgeving

- barrières

- BE

- achter

- Betere

- zowel

- brengen

- bouw

- Gebouw

- maar

- by

- Kanaal

- duidelijk

- Sluiten

- Collectie

- hoe

- commissie

- verplichting

- commissie

- concurrent

- Zorgen

- beschouwd

- consequent

- consument

- consumentengegevens

- consumentenervaring

- Consumentenbescherming

- Consumenten

- voortzetten

- contrast

- Hoek

- Kosten

- Kosten

- cursus

- dekking

- en je merk te creëren

- klant

- gegevens

- gegevensbeveiliging

- leveren

- Niettegenstaande

- detaillering

- Ontwikkeling

- gedicteerd

- anders

- diversen

- Deur

- uitvaltijd

- tekening

- aandrijving

- elk

- Vroeg

- ecosysteem

- inspanning

- enablement

- afdwingen

- verbeterde

- EU

- Europa

- Nederlands

- Alle

- opwindend

- ervaring

- Ervaringen

- uitgebreid

- uiterst

- Voordelen

- Federaal

- Federal Reserve

- nu gevoed

- vergoedingen

- Tot slot

- financieel

- financiële data

- Financiële instellingen

- Financiële toezichthouders

- Fijnextra

- FinTech

- fintechs

- Voornaam*

- stroom

- Focus

- richt

- Voor

- inval

- Voorhoede

- geducht

- Naar voren

- Stichtingen

- gefragmenteerd

- frameworks

- bedrog

- FRAUDEPREVENTIE

- vers

- oppompen van

- functionaliteit

- bevorderen

- kloof

- Globaal

- richtlijnen

- Titel

- Hart

- houders

- houdt

- Home

- Hoe

- Echter

- HTML

- HTTPS

- uitvoering

- geïmplementeerd

- gereedschap

- verbeteren

- verbeterd

- verbeteringen

- het verbeteren van

- in

- Inclusief

- Laat uw omzet

- meer

- meer

- onafhankelijk

- -industrie

- informatie

- Infrastructuur

- Innovatie

- Inspiratie

- moment

- instellingen

- Integreren

- interfaces

- in

- geïntroduceerd

- problemen

- HAAR

- aansluiting

- gewricht

- jpg

- juli-

- Houden

- achterblijvende

- Groot

- Wachttijd

- lancering

- lancering

- lagen

- leiden

- leidend

- Verlof

- verlaten

- Wetgeving

- minder

- Licentie

- Licenties

- gemaakt

- maken

- maken

- Markt

- Markten

- Maak kennis met

- lid

- Leden

- minimum

- meer

- beweging

- bewegend

- meervoudig

- noodzakelijk

- netwerk

- New

- nieuwkomers

- volgende

- nu

- doel van de persoon

- obstakels

- of

- on

- EEN

- online.

- online bankieren

- open

- open bankieren

- opening

- uit

- Toezicht

- betaling

- betalingen

- prestatie

- plaatsing

- Plato

- Plato gegevensintelligentie

- PlatoData

- Spelen

- gepositioneerd

- potentieel

- het voorkomen

- processen

- Producten

- voorgestelde

- beschermen

- bescherming

- het verstrekken van

- reeks

- vast

- echte wereld

- real-time

- real-time betalingen

- recent

- onlangs

- terugkerend

- vermindering

- met betrekking tot

- regio

- Regulatie

- reglement

- regelaar

- Regelgevers

- regelgevers

- blijven

- Voorwaarden

- vereist

- Reserveren

- resting

- rechts

- ronde

- RTP

- s

- regelingen

- veiligheid

- Diensten

- reeks

- het instellen van

- nederzetting

- tonen

- signalen

- Signs

- sommige

- Stadium

- Startups

- Staten

- Stappen

- Still

- gestroomlijnd

- stroomlijnen

- sterke

- strijd

- succes

- leveren

- aanpakken

- het nemen

- doelgerichte

- dat

- De

- het gewricht

- de wereld

- hun

- zich

- Er.

- Deze

- dit

- overal

- naar

- tools

- top

- in de richting van

- Uk

- onwaarschijnlijk

- tot

- dringend

- us

- bruikbaarheid

- bekeken

- Virtueel

- Bekijk de introductievideo

- Rijkdom

- waren

- welke

- Terwijl

- wil

- Met

- wereld

- nog

- zephyrnet