Het einde van het jaar is een traditioneel moment om herinneringen op te halen. In die geest herinner ik me dat ik mijn eerste blog op schreef AUD-swapmarkten vanaf de achterkant van een camper aan de westkust van Oz, na het surfen in Yallingup. Die ervaring voelt nu voor mij persoonlijk als een leven geleden. Ik ben onlangs teruggekeerd van een zakenreis naar de regio (hoe verschillend zakenreizen zijn van persoonlijke reizen - zowel goede als slechte 🙂).

Zoals Amir soms benadrukt, met zoveel blogs achter de rug, is het nu moeilijk om elke blog te onthouden die we over bepaalde onderwerpen hebben geschreven. Ik was blij te ontdekken dat ik er een paar heb AUD-blogs al onder mijn riem:

Als ik die oude blogs doorlees, realiseer ik me waarom we al snel stopten met het maken van voorspellingen! Ze dienen als een goede herinnering aan hoe goed markten zijn in het vinden van hun eigen oplossingen.

Hoe groot zijn de swapmarkten?

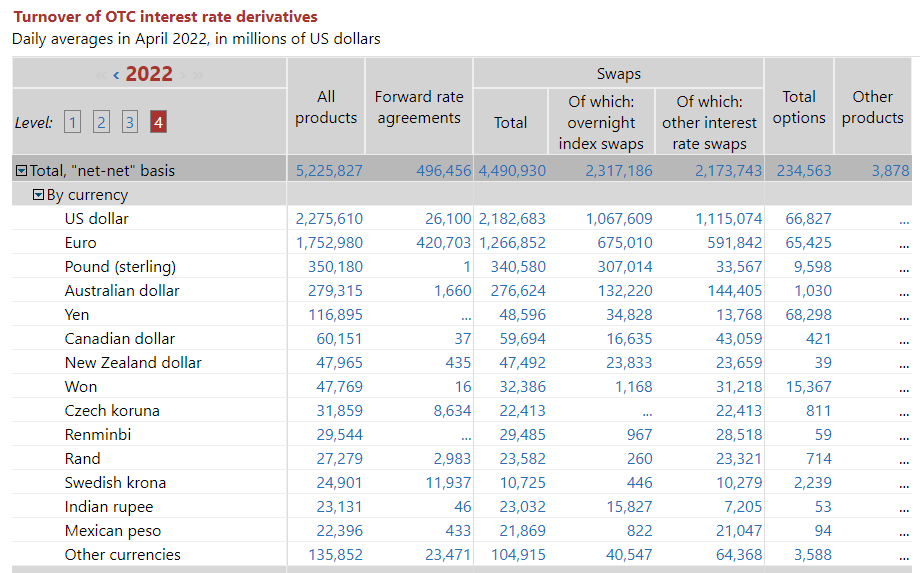

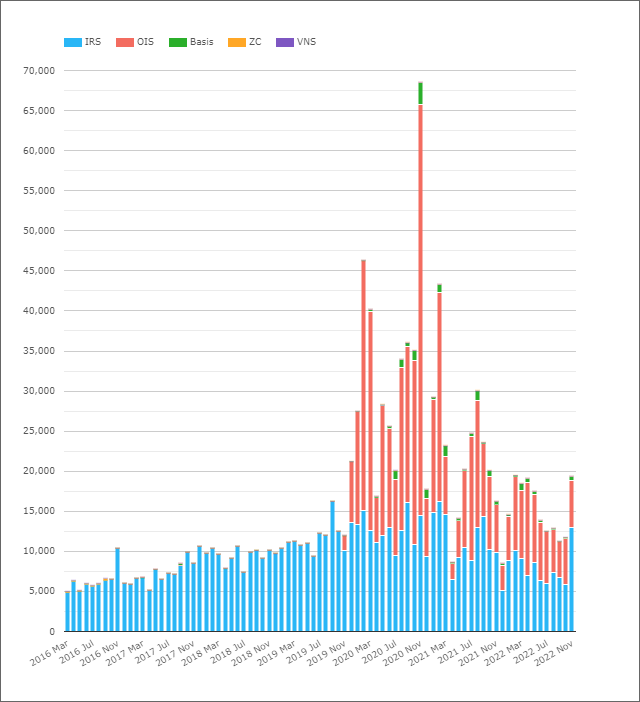

Van de BIS-gegevens (we kunnen het net zo goed gebruiken als het "tijdig" is), AUD-markten zijn de 4e meest verhandelde valuta onder rentederivaten:

Toont;

- De gemiddelde dagelijkse volumes in AUD-rentederivaten (OTC) bedroegen $ 279 miljard in april 2022.

- Dit was redelijk gelijk verdeeld tussen OIS (versus AONIA) en IRS (versus BBSW).

- Het is interessant om te zien dat zelfs $ 1.66 miljard aan AUD FRA's wordt gerapporteerd in de BIS-gegevens. Alle interbancaire activiteiten zijn binnen Eenmalige periodeswaps voor het fixeren van risico in AUD. Vreemd.

In lijn met de rest van de IRD-markt, zijn de volumes in AUD gekrompen sinds 2019:

Toen we naar de BIS-enquêtegegevensmerkten we op dat de overgang naar RFR's heeft geleid tot grote dalingen in de aan BIS gerapporteerde volumes (voornamelijk als gevolg van een vermindering van de FRA-volumes). De AUD-markten zien echter geen aanhoudende beweging naar RFR's (wist u dat AUD een van de zes valuta's in de ISDA-Clarus RFR-adoptie-indicator?) noch FRA's verhandelen!

Dus wat is er aan de hand in AUD?

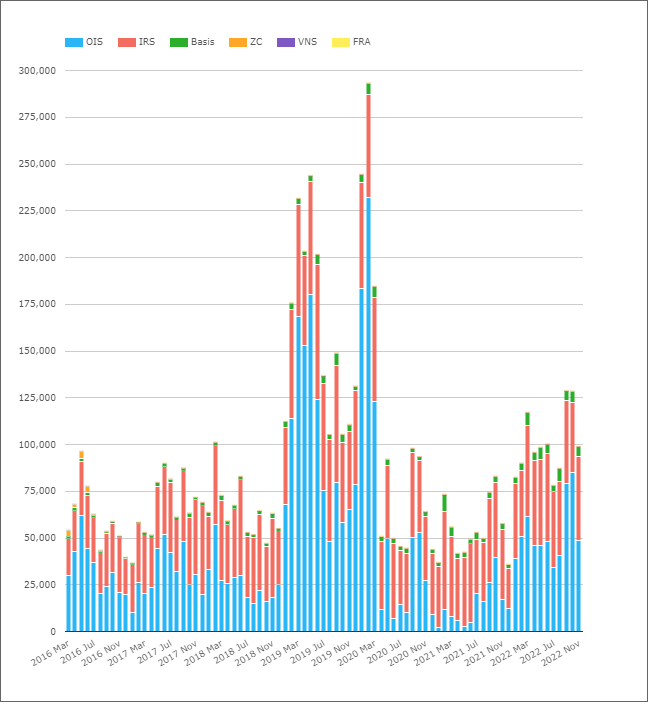

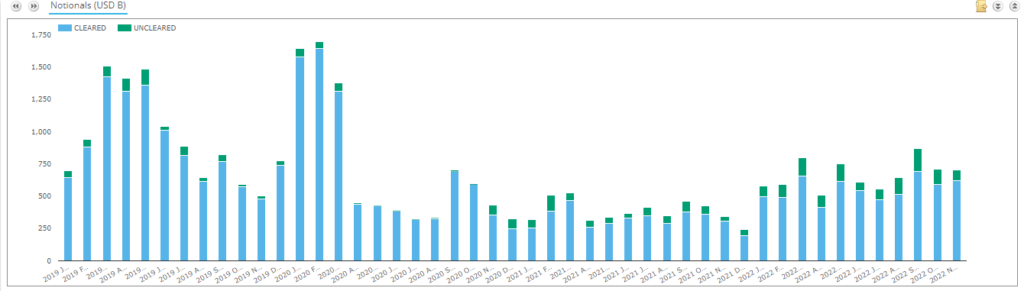

Onderzoek naar geclearde activiteit in AUD-swaps;

Toont;

- Gemiddelde dagelijkse volumes per maand in nominale termen voor in AUD geclearde rentederivaten.

- In april 2022 bedroegen ADV's in geclearde AUD-derivaten $ 96 miljard.

- Dit is ver onder het door de BIS gerapporteerde cijfer van 279 miljard dollar. Kan het verschil echt aan liggen niet-marktgerichte transacties of is er een enorme niet-afgehandelde markt in AUD? Zien SDRView-gegevens hieronder voor meer gegevenspunten.

- De uitsplitsing naar producttype laat zien dat OIS doorgaans hoger scoort fictief volumes per maand dan IRS.

- Wat betreft het bedrag van risico verhandeld, onze DV01-statistieken van de RFR-adoptie-indicator laten zien dat het deel van het risico dat wordt verhandeld als een OIS zeer volatiel is.

- Het is interessant om de aanhoudende stijging in 2022 te zien in de hoeveelheid risico die wordt verhandeld als OIS op AUD-markten.

Het valt me op hoeveel volumes vanaf februari 2019 zijn opgeblazen en daar zijn gebleven tot aan de pandemie voedde handel van maart 2020. Het patroon wordt herhaald in DV01-termen, dus het was niet alleen short-end trading. Er ging veel risico via de markt. Kijkend naar de geschiedenis van de RBA's streefpercentage, verlaagden ze de rentetarieven zelfs vóór de pandemie als de Australische economie was al op weg naar een recessie:

Onze CCPBekijk gegevens laat zien dat ADV's in september en oktober 125 meer dan $ 2022 miljard waard waren - de eerste keer dat ze sindsdien boven $ 100 miljard zijn gestegen maart 2020.

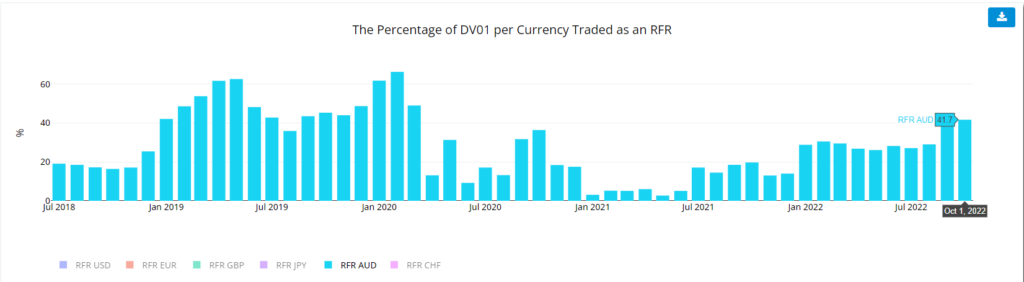

Dit is vooral interessant omdat de RFR-indicator voor AUD laat zien dat er meer risico werd verplaatst via OIS AONIA dan normaal is in september 2022. De AUD-swapsmarkt heeft momenteel een zeer bizarre marktstructuur:

- AUD OIS-handel versus AONIA - leuk en eenvoudig, zoals alle RFR-markten.

- AUD IRS handel versus BBSW 3 maanden uit tot 3 jaar, en schakel dan over naar 6 maanden. Precies waarom is verloren gegaan in de annalen van de geschiedenis, maar waarom we niet standaardiseren is verbijsterend.

- AUD XCCY-markten hebben ervoor gekozen om AUD BBSW 3m te verhandelen versus USD SOFR. Nog een vreemde beslissing over de marktstructuur. Elke andere markt met een OIS-index (bijv. EURUSD!) heeft ervoor gekozen om te handelen RFR versus RFR. Handelstermijn versus RFR is een vreemd financieel instrument, waarbij verwachtingen voor de termijnkoers EN kredietspreads in de ene valuta worden gecombineerd met een dagkoers in een andere. Vreemd.

- Veel van de liquiditeit in AUD-swaps is afkomstig van EFP's - uitwisseling voor fysieke waarden. Deze heten "factuur verspreid” in elke andere markt – renteswaps versus obligatiefutures.

- Dus een AUD-swapshandelaar heeft te maken met dagelijkse stromen in obligatiefutures, OIS, 3m-swaps, 6m-swaps EN hedge BBSW vs SOFR ergens in.

- Hierbij wordt niet eens rekening gehouden met "BOB"-swaps – BBSW versus OIS – die van oudsher moeite hebben om grip te krijgen op de langetermijnhandel.

- Dat is veel tweederangs (en dus potentieel eigenaardig) risico om als swaps-handelaar te beheren.

- De hele curve verhandelen versus AONIA zou zijn veel eenvoudiger.

Zoals ik heb aangegeven GBP-, JPY- en CHF-markten, heeft de overgang naar RFR's de volumes aanzienlijk verminderd. Het is interessant om te bedenken waar AUD-markten zou zijn in termen van volumes als alles gewoon zou worden verhandeld versus AONIA! De volumes van de Basisswap zijn relatief klein, maar is al deze handelsactiviteit echt ronduit? Ik ben niet overtuigd….!

De eerdere gegevens suggereren dat er mogelijk nog een groot deel van de AUD-markt onduidelijk is. Geldt dit voor het deel van de markt dat we gerapporteerd zien aan SDR's? Eh, nee!

Toont;

- De verrekeningspercentages waren in sommige maanden zo hoog als 99.4%.

- De Clearing Rate is gedaald sinds november 2020.

- De afgelopen twee jaar lagen de vereffeningspercentages rond de 85%. Dit omvat renteswaps, OIS en basisswaps.

- Zelfs met 15% van de markt "uncleared" in SDRView-gegevens, dat is veel minder dan het beeld dat wordt geschetst op basis van de combinatie van BIS en gewiste gegevens. Het laat ons opnieuw de opname van zovelen verpesten niet-marktgerichte transacties in BIS-gegevens.

En de Kiwimarkt?

De tijd is teleurstellend kort om de kiwimarkt hier recht te doen. We zijn al 1,000 woorden binnen, wat zo ongeveer de aandachtsspanne is van iedereen die dit spul leest! Het volstaat te zeggen dat de volumes (maandelijkse ADV's worden in de grafiek weergegeven in U$D-equivalenten) veel groter zijn dan ik had verwacht, en een opwaartse trend lijken te vertonen.

OIS-acceptatie bij clearing lijkt het sterkste verhaal te zijn voor kiwimarkten.

Samengevat

- ADV's van geclearde AUD-rentederivaten schommelden in 80 elke maand tussen ~ $ 130 miljard en ~ $ 2022 miljard.

- Dit is aanzienlijk kleiner dan gerapporteerd door BIS (die ADV van $ 279 miljard rapporteerde voor april 2022).

- De "extra" BIS-volumes zijn waarschijnlijk niet-marktgerichte transacties.

- SDRView-gegevens suggereren dat het grootste deel van de AUD-markt is gecleared, hoewel het niet-geclearde deel van de markt sinds november 2020 is toegenomen.

- We zullen verder moeten kijken naar de NZD-markten en het verhaal achter OIS-clearing.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- boven

- ABS

- activiteit

- Adoptie

- Na

- vooruit

- Alles

- al

- Hoewel

- te midden van

- bedragen

- analyse

- en

- Nog een

- iedereen

- verschijnen

- April

- aandacht

- AUD

- Australiër

- terug

- slecht

- basis

- omdat

- achter

- wezen

- onder

- tussen

- Groot

- naar

- Blog

- blogs

- band

- bedrijfsdeskundigen

- Dit betekent dat we onszelf en onze geliefden praktisch vergiftigen.

- zeker

- tabel

- chf

- uitgekozen

- opheldering

- Beklommen

- Kust

- combinatie van

- Overwegen

- Credits

- valuta's

- Valuta

- curve

- snijdend

- dagelijks

- gegevens

- data punten

- transactie

- beslissing

- Dalingen

- Derivaten

- DEED

- verschil

- anders

- moeilijk

- Nee

- Dont

- beneden

- dv01

- elk

- economie

- Gelijkwaardig

- equivalenten

- Ether (ETH)

- Zelfs

- alles

- precies

- uitwisseling

- verwachtingen

- verwacht

- ervaring

- naar

- tamelijk

- weinig

- Figuur

- financieel

- VIND DE PLEK DIE PERFECT VOOR JOU IS

- het vinden van

- Voornaam*

- eerste keer

- Stromen

- schommelde

- Naar voren

- Gratis

- oppompen van

- verder

- Futures

- GBP

- Het BBP

- Geven

- gaan

- goed

- met

- opschrift

- haag

- hier

- Hoge

- hoger

- highlights

- zeer

- geschiedenis

- houden

- Hoe

- Echter

- HTTPS

- reusachtig

- beeld

- in

- inclusie

- meer

- index

- Indicator

- op de hoogte

- instrument

- belang

- RENTE

- Rentetarieven

- interessant

- IRS

- IT

- Japanse Yen

- gerechtigheid

- blijven

- Groot

- groter

- laatste

- levensduur

- Waarschijnlijk

- LIMIT

- Lijn

- Liquiditeit

- Kijk

- keek

- op zoek

- lot

- maken

- beheer

- veel

- Maart

- maart 2020

- Markt

- Marktstructuur

- Markten

- max-width

- Metriek

- Menging

- Maand

- maandelijks

- maanden

- meer

- meest

- beweging

- Noch

- Nieuwsbrief

- bekend

- Fictief

- November

- NZD

- oktober

- Oud

- EEN

- OTC

- Overige

- gedurende de nacht

- het te bezitten.

- pandemisch

- vooral

- verleden

- Patronen

- periode

- persoonlijk

- Persoonlijk

- beeld

- Plato

- Plato gegevensintelligentie

- PlatoData

- verheugd

- punten

- mogelijk

- mooi

- vorig

- Product

- snel

- tarief

- Tarieven

- RBA

- lezing

- onlangs

- Gereduceerd

- regio

- relatief

- niet vergeten

- herhaald

- gemeld

- REST

- resultaat

- Risico

- te zien

- September

- dienen

- Bermuda's

- moet

- tonen

- getoond

- Shows

- Eenvoudig

- sinds

- ZES

- Klein

- kleinere

- So

- Oplossingen

- sommige

- iets

- geest

- spleet

- Spreads

- verbleef

- Still

- gestopt

- Verhaal

- structuur

- abonneren

- Stelt voor

- Enquête

- swaps

- Stap over voor slechts

- doelwit

- termen

- De

- Het Westen

- hun

- gedachte

- Door

- niet de tijd of

- naar

- tractie

- handel

- verhandeld

- handelaar

- trades

- Handel

- traditioneel

- traditioneel

- overgang

- reizen

- trend

- reis

- waar

- typisch

- typisch

- voor

- omhoog

- us

- USD

- .

- Tegen

- via

- vluchtig

- volumes

- West

- Wat

- Wat is

- welke

- Terwijl

- WIE

- woorden

- zou

- het schrijven van

- geschreven

- jaar

- jaar

- zephyrnet