In november 2015 hebben Rob Law en ik opgericht Dagelijks betalen in mijn kelder. Op een tweedehands whiteboard dat tegen een muur was geplaatst, hebben Rob, Andrew Yoo (ontwikkelaar 1), mijn hond Jack en ik de belangrijkste formules afgeleid die we nodig hadden om geld vóór de betaaldag over te maken, en belangrijker nog, de code voor hoe we betaald kunnen worden rug. We zijn begonnen met een eenvoudig op te lossen probleem: werknemers moeten vóór de betaaldag toegang hebben tot het loon dat ze hebben verdiend, omdat het hun geld is. Elke zakelijke beslissing, productbeslissing, technische beslissing, marketingbeslissing en regelgevende beslissing die we ooit hebben genomen, vond zijn Noordster in dit fundamentele principe: het is jouw geld en jij zou er de volledige controle over moeten hebben.

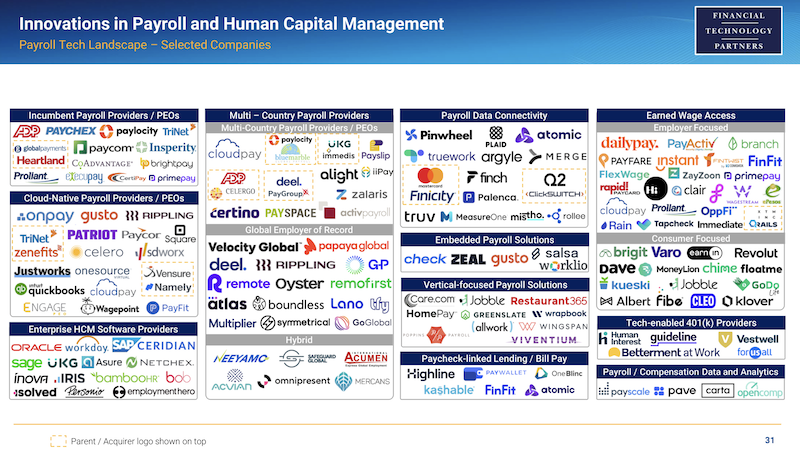

Acht jaar later is de toegang tot on-demand loon en verdiende lonen zijn eigen industrie. Volgens FT-partnerszijn er 35 bedrijven in de Verenigde Staten die on-demand betalen als een op zichzelf staand aanbod aanbieden. Het is nu een eigen categorie geworden binnen de financiële technologie en het beheer van menselijk kapitaal.

Bron: FT Partners

On-demand betalen is overgenomen door grote salarisadministratiebedrijven en HCM-aanbieders ADP en Ceridiaan. Per telling hebben 10 van de top 10 HCM-bedrijven een of ander aanbod en/of partnerschap met een van de oplossingsleveranciers. Het heeft zich zelfs uitgebreid tot grote financiële instellingen zoals JPMorgan, Citizens Bank, PNC, Amerikaanse bank, en anderen, die het belang van on-demand betalen hebben erkend en dit in hun aanbod hebben opgenomen. Een paar maanden geleden werkte ik samen met professor Marshall Lux van de Harvard University aan de stand van zaken op de markt voor on-demand betalen. Dat concludeerde het team van Harvard 4 van 10 Werknemers met een laag inkomen hebben nu toegang tot een soort on-demand loonaanbieder. Werkelijk verbazingwekkend.

Tegenwoordig geloof ik dat de sector van on-demand betalen zich op een cruciaal keerpunt bevindt. Aan de ene kant dronk ik vóór de feestdagen koffie met de president van een Fortune 100-bedrijf dat twee jaar geleden begon met het aanbieden van on-demand loon. Hij merkte luchtig op: ‘Beloning op afroep is dat wel tafel inzetten op dit punt. Iedere werkgever biedt het aan.” Tegelijkertijd zijn toezichthouders en wetgevers begonnen standpunten te verwoorden waarvan het aanbieden van on-demand beloning een vorm is zonder vergunning verleende kredietactiviteiten, die, indien gecodificeerd, de groei van een cruciale dienst voor werknemers met een laag inkomen zou belemmeren.

We bevinden ons momenteel op een belangrijk moment. Het is een moment om even stil te staan, de balans op te maken en de koers voor de toekomst van deze belangrijke industrie uit te stippelen. Dit is waar ik de industrie naartoe zie gaan:

- Toezichthouders zullen zien dat verdiende lonen slechts uw geld zijn

Elke sectortransformerende bedrijfsverandering vereist doorgaans een grote technologische doorbraak. Anders was die innovatie al gebeurd. On-demand betalen is niet anders.

Het is een diepgaande misvatting dat de nieuwigheid of doorbraak in deze sector bestaat uit de handeling waarbij een consument geld krijgt vóór de betaaldag. Ondanks de naam ‘beloning op afroep’ of ‘toegang tot verdiende lonen’ gaat het er in deze sector niet om dat consumenten geld krijgen. Laat me het uitleggen met een bekendere analogie: wanneer u naar een geldautomaat gaat en €100 van uw betaalrekening afhaalt, verwondert u zich dan over het feit dat u nu €100 contant in uw bezit heeft? Natuurlijk niet. Uw eigen geld van uw eigen betaalrekening halen is een triviaal, alledaags en te verwachten recht. Het is inherent aan een betaalrekening. Wat interessanter is, is hoe het geld überhaupt op uw lopende rekening terechtkwam. Als we nu teruggaan naar onze context: het echte ‘product’ achter on-demand betalen is dat wel niet de handeling van het ontvangen van geld. Het is veeleer hoe de consument überhaupt wist hoeveel haar toegankelijke verdiende loon in de eerste plaats was. ZIJN is het product. ZIJN is de innovatie.

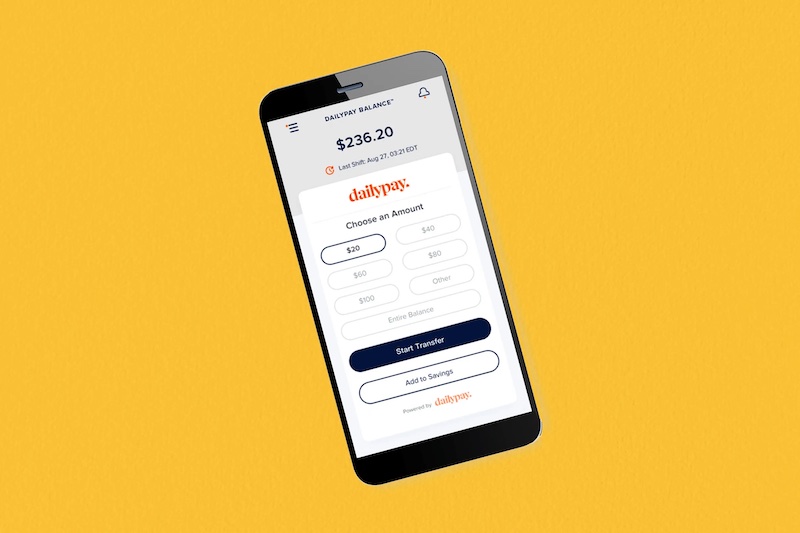

Bij DailyPay noemden we deze technologische doorbraak de Saldo betalen, een geheel nieuw accountsaldo dat we hebben aangemaakt. Voor de eerste keer ooit konden we technologie en financiële engineering gebruiken om nauwkeurig het bedrag aan nettoloon weer te geven dat een werknemer had verdiend. Voordien bestond die informatie alleen in ongeconstrueerde gegevens over meerdere HR-systemen van een werkgever. Het gebruikelijke technologie- en systeemprobleem bij een werkgever is dat een werkgever één leverancier gebruikt voor tijdregistratie en een andere leverancier voor salarisadministratie of het registratiesysteem. Bovendien werden die gegevens niet gecontroleerd en niet geverifieerd tijdens de daadwerkelijke betaalperiode, voorafgaand aan de loonverwerkingsperiode. Op dat moment zou de salarisafdeling van het bedrijf tussen meerdere systemen moeten jongleren en de onderliggende gegevens moeten verifiëren/auditen om de definitieve loonadministratie voor die periode uit te voeren. week.

Om een nauwkeurig en volledig geprovisioneerd saldo te creëren waarop een werknemer kan vertrouwen als ‘geld op de bank’, moet men uitzoeken hoe dit probleem van niet-interoperabiliteit van gegevens kan worden overwonnen en vervolgens het risico onderschrijven dat die berekeningen accuraat zijn, terwijl ook het veiligstellen van voorwaardelijke financiering om dat loonsaldo te ondersteunen. Dit was een extreem moeilijk probleem om op te lossen, maar gelukkig heb ik samengewerkt met briljante mensen zoals Konstantin Getmanchuk (hoofd product) om het op te lossen en een hele industrie te creëren. Daarom werd het Betaalsaldo er één van genoemd De beste uitvindingen van Time in 2021.

Het betaalsaldo (bron: DailyPay)

De hele geschiedenis is bedoeld als achtergrond voor de volgende waarheid: het loonsaldo is het geld van de consument, en dus is elke opname van dat betaalsaldo analoog aan het feit dat de consument geld van zijn eigen betaalrekening haalt. Als voorbeeld: laten we zeggen dat een werknemer heeft gemeld dat ze vandaag acht uur heeft gewerkt en dat ze € 21,- per uur krijgt. Die werknemer woont in Oregon, heeft twee beslagleggingen op achterstallige belastingen en kinderalimentatie, en heeft ook de gewoonte om te vergeten uit te klokken voor onbetaalde lunch. Om vast te stellen wat haar ‘echte’ of ‘netto’ inkomsten voor die dag zijn, moet men al deze factoren in realtime in aanmerking nemen. En om dat geld 24/7 beschikbaar te maken, moet je die berekening onderschrijven en financieren. Dat is echt moeilijk om te doen. Maar door gebruik te maken van complexe financiële technologie kan men ‘een evenwicht creëren’ uit niet-geconstrueerde gegevens die anders vandaag de dag niet bestaan.

Men moet het betaalsaldo eerst als een product begrijpen om te begrijpen dat toegang tot een deel van dat saldo geen lening is. Onder geen beding zou iemand van u het opnemen van geld van uw eigen betaalrekening als een lening beschouwen. Ik bedoel, waarom zou je. Het is jouw geld. Om intellectueel eerlijk te zijn: het is eigenlijk het tegenovergestelde van het afsluiten van een lening. Geld van uw betaalrekening afhalen is een nederlaag van een lening die u daadwerkelijk bij de bank hebben ingediend. Wanneer u €1,000 op uw betaalrekening stort, leent u technisch gezien €1,000 aan de bank. Technisch gezien bent u schuldeiser van de bank. Het getal dat u op uw betaalrekeningsaldo ziet staan, is technisch gezien het geld dat de bank heeft dankt u. En als u €100 van uw betaalrekening opneemt, heeft u het aan u verschuldigde bedrag verlaagd naar €900.

Laten we nu naar het verdiende loon gaan. Dit is geld dat u verschuldigd bent. Klinkt bekend? Als werknemer bent u technisch gezien schuldeiser van de werkgever. U heeft al een 'betaalsaldo'. Het ligt gewoon niet gefinancierd bij de werkgever in de vorm van niet-geconstrueerde gegevens. De technologische doorbraak was het codificeren en consolideren van dat getal tot een digitaal evenwicht, tot een digitaal bezit. Dan, en alleen dan, is het saldo toegankelijk. En net zoals het afhalen van geld van uw salaris alledaags en triviaal is, is het afhalen van geld van uw betaalsaldo net zo alledaags en onder geen beding een uitleentransactie.

Omdat het betaalsaldo al het geld van de consument is, lijkt het het meest op het saldo van een betaalrekening. Als zodanig zijn betalingen uit het betaalsaldo vergelijkbaar met een consument die geld opneemt van zijn eigen betaalrekening, en niet met een lening. De aanvaarding door de regelgevende instanties van dit feit is van cruciaal belang om dit broodnodige voordeel voor consumenten overal ter wereld te blijven uitbreiden.

- Uiteindelijk zal aan 7.8 miljard mensen een on-demand loon worden aangeboden

Hoewel de internationale markten duidelijk verschillende loonregimes kennen, zal realtime toegang tot loon over de hele wereld steeds belangrijker worden. Het is niet verrassend dat de uitbreiding van on-demand betalen naar een mondiaal aanbod begon met mondiale bedrijven die het aan hun Amerikaanse werknemers aanboden, die het voor hun hele mondiale personeelsbestand wilden hebben. Maar het is nu uitgebreid tot meer dan 100 on-demand betaalaanbieders over de hele wereld die on-demand betalen aanbieden in hun respectievelijke regio's.

Ik zit op de eerste rij bij de uitbreiding van on-demand betalen over de hele wereld door mijn rol als adviseur voor elk van de grootste bedrijven op het gebied van on-demand betalen in de drie grote regio's over de hele wereld. In Azië, waar sprake is van een hoog percentage mensen zonder of zonder bankrekening, Betaalwacht heeft honderden werkgevers aangemeld (en er komen er nog steeds) in de hele regio, ook in Maleisië, de Filippijnen, Korea, enz. In Europa, waar maandelijkse loonbetalingen vaak de norm zijn, Rosalie's digitaal aanbod helpt de 6 van de 10 werknemers die van salaris tot salaris leven. En in Latijns-Amerika, Betaalstroom groeit exponentieel omdat het de grootste werkgevers in de regio, zoals Telefónica en Mango, aantrekt. Hoe cruciaal het on-demand loon in de Verenigde Staten ook is, internationaal is het nog belangrijker, waar de looncycli, de armoedecijfers, de woekerleningen en de toegang tot banken doorgaans slechter zijn. Het is spannend om op elk van deze continenten on-demand beloning vanaf het begin te stimuleren en te zien hoe deze geweldige bedrijven hun visie verwezenlijken door de meest kwetsbaren in hun regio’s te dienen.

- De industrie zal – en moet – zich uitbreiden van de toegang tot het loon naar het creëren van welvaart op de lange termijn

Bij DailyPay hebben we het loonsaldo gecreëerd als een levensveranderende troef voor werknemers. De meest waardevolle eigenschap van het betaalsaldo is de liquiditeit ervan. Wat het Betaalsaldo zijn kracht geeft, is dat u het direct kunt openen en uitgeven, net zoals u geld van uw lopende rekening zou ontvangen. Dat is de reden waarom miljoenen mensen nu niet meer afhankelijk zijn van rood staan en persoonlijke leningen om de dagelijkse rekeningen te betalen, waardoor ze meer dan gemiddeld $ 600 per jaar. Dit is de kracht van het inzetten van financiële technologie om een nieuw bezit te creëren en te distribueren.

Bij mijn volgende bedrijf Zoutlaboratoria, we hebben een troef gecreëerd waarmee werknemers verder kunnen gaan dan alleen het betalen van hun rekeningen. Als het loonsaldo de betaalrekening van de uurwerknemer is, is haar zoutsaldo haar spaarrekening. Bij Salt Labs produceert onze technologie een bezit waarvan de grootste eigenschap het eigen bezit is niet-fungibiliteit, of zijn niet-overdraagbaarheid. Het verschil in namen van de producten – Pay Balance versus Salt Balance – weerspiegelt dat verschil volledig. Jouw loon is iets waar je onmiddellijk toegang toe zou moeten hebben. Jouw Zout is dat niet. Your Salt maakt besparingen mogelijk omdat het van nature zo is niet besteedbaar op dag 1, maar bewaart uw werk eerder voor de toekomst.

De Zoutbalans

Er is een escalerende spaarcrisis voor werknemers met lage en middeninkomens, die gevolgen heeft voor gezinnen, gemeenschappen en werkplekken. Dit kun je op elk niveau van het spaarspectrum waarnemen. Werknemers kunnen niet sparen voor de korte termijn: werknemers die minder dan €60 verdienen, hebben een gemiddelde spaarrente van negatief 2%, zodat er niets (of negatieve bedragen) overblijft voor onverwachte uitgaven of een discretionaire aankoop zoals een cadeau voor de verjaardag van een familielid. Op de middellange termijn een onthutsend resultaat 81% van de Amerikaanse huishoudens geeft aan slechter af te zijn dan twaalf maanden geleden. Op de lange termijn is de gemiddelde waarde van de pensioenrekening van de leeftijdsgroep 12+ nul (dankzij het bovenste kwartiel is het gemiddelde $176; anders zou het negatief zijn). Ondanks vier decennia van uitbreiding van de toegang tot 401(k), kan tweederde van de werknemers met lage en middeninkomens de premies vooraf niet betalen, omdat ze hun salaris vandaag niet kunnen verlagen voor de toekomst.

De toekomst van on-demand betalen ligt in het benutten van het beste wat het biedt – toegang, direct, transparantie en eenvoud – en het toepassen van deze producteigenschappen op de volgende stap in de reis van de werknemer – sparen en het creëren van rijkdom. De financiële doelstellingen van een werknemer – en bij uitbreiding de technologie die hem ter beschikking wordt gesteld – moeten ervoor zorgen dat de werknemer verder gaat dan alleen het betalen van rekeningen. Hoewel het van cruciaal belang is, bestaat het volgende deel van het traject van de werknemer uit het opbouwen van besparingen, financiële gezondheid en het verwezenlijken van doelstellingen op de middellange tot lange termijn.

Als financiële technologie-industrie hebben we een kans – een verantwoordelijkheid zelfs – om een radicale impact te hebben op de financiële gezondheid van een hele generatie werknemers op de lange termijn. Ik neem die oproep uiterst serieus.

Wie is met mij.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://www.fintechnexus.com/the-future-of-on-demand-pay-and-earned-wage-access/

- : heeft

- :is

- :niet

- :waar

- $UP

- 000

- 1

- 10

- 100

- 12

- 12 maanden

- 2015

- 35%

- 7

- 8

- a

- in staat

- Over

- acceptatie

- toegang

- geraadpleegde

- beschikbaar

- toegang

- bereiken

- Volgens

- Account

- accuraat

- nauwkeurig

- over

- Handelen

- daadwerkelijk

- werkelijk

- Daarnaast

- aangenomen

- adp

- adviseur

- tegen

- leeftijd

- geleden

- verwant

- Alles

- al

- ook

- verbazingwekkend

- Amerika

- Amerikaans

- bedragen

- hoeveelheden

- an

- en

- Andrew

- elke

- gebruiken

- Solliciteer

- ZIJN

- rond

- AS

- Azië

- aanwinst

- verbazend

- At

- geldautomaat

- opkomst

- Beschikbaar

- Avatar

- gemiddelde

- terug

- achtergrond

- Balance

- Bank

- Bankieren

- basis

- BE

- omdat

- worden

- geweest

- vaardigheden

- begon

- begonnen

- achter

- wezen

- geloofd wie en wat je bent

- voordeel

- BEST

- tussen

- Verder

- Grootste

- Miljard

- Biljetten

- pin

- console

- doorbraak

- briljant

- Gebouw

- bedrijfsdeskundigen

- zakenman

- maar

- by

- berekening

- Dit betekent dat we onszelf en onze geliefden praktisch vergiftigen.

- bellen

- CAN

- kan niet

- hoofdstad

- captures

- kaart

- Contant geld

- Categorie

- Centreren

- ceo

- verandering

- veranderende

- tabel

- controleren

- Account controleren

- kind

- situatie

- Klok

- code

- gecodificeerd

- Koffie

- samengewerkt

- kleur

- Gemeenschappen

- Bedrijven

- afstand

- Bedrijf

- compleet

- complex

- berekeningen

- gesloten

- Overwegen

- consolideren

- consument

- Consumenten

- verband

- voortzetten

- bijdragen

- onder controle te houden

- kon

- tellen

- telling

- cursus

- en je merk te creëren

- aangemaakt

- het aanmaken

- schepper

- schuldeiser

- crisis

- kritisch

- cruciaal

- Op dit moment

- cycli

- Dagelijks betalen

- gegevens

- dag

- Debiteren

- Debetkaart

- decennia

- beslissing

- Vraag

- afdeling

- storting

- Afgeleid

- Niettegenstaande

- Ontwikkelaar

- DEED

- verschil

- anders

- digitaal

- Digitaal actief

- discretionair

- weergegeven

- verstorend

- verdelen

- do

- doet

- Hond

- Dont

- rit

- gedurende

- elk

- verdiend

- verdiend loon

- Verdiensten

- acht

- Werknemer

- medewerkers

- werkgevers

- in staat stellen

- maakt

- Engineering

- Geheel

- geheel

- Ondernemer

- EPI

- even

- essentieel

- oprichten

- etc

- Ether (ETH)

- Europa

- Zelfs

- uiteindelijk

- OOIT

- Alle

- alledaags

- overal

- voorbeeld

- opwindend

- bestaan

- Uitvouwen

- uitgebreid

- uit te breiden

- uitbreiding

- verwacht

- kosten

- Verklaren

- exponentieel

- uitgebreid

- uitbreiding

- uiterst

- feit

- factoren

- vertrouwd

- gezinnen

- weinig

- Figuur

- finale

- financieel

- financiële doelen

- financiële gezondheid

- Financiële instellingen

- financiële technologie

- FinTech

- Voornaam*

- eerste keer

- volgend

- Voor

- formulier

- Fortuin

- gevonden

- Basis

- oprichter

- Oprichter en CEO

- vier

- vrijdag

- oppompen van

- voor

- FT

- vervullen

- geheel

- fonds

- financiering

- toekomst

- generatie

- krijgen

- het krijgen van

- geeft

- Globaal

- wereldbol

- Go

- Doelen

- kreeg

- beste

- Groeiend

- gewoonte

- HAD

- hand

- gebeurd

- Hard

- harvard

- Harvard University

- Hebben

- met

- he

- hoofd

- opschrift

- Gezondheid

- het helpen van

- haar

- Hoge

- geschiedenis

- bezit

- vakantie

- eerlijk

- uur

- HOURS

- huishoudens

- zweven

- Hoe

- How To

- hr

- HTML

- http

- HTTPS

- menselijk

- Honderden

- i

- if

- per direct

- Impact

- Effecten

- belangrijk

- belangrijker

- in

- onvermogen

- Inclusief

- Inkomen

- Incorporated

- in toenemende mate

- -industrie

- Buiging

- Buigpunt

- informatie

- inherent

- Innovatie

- moment

- ogenblikkelijk

- instellingen

- interessant

- Internationale

- internationaal

- in

- uitvindingen

- IT

- HAAR

- krik

- Jason Lee

- jpg

- JPMorgan

- voor slechts

- sleutel

- blijven

- Korea

- Labs

- grootste

- later

- Latijns

- Latijns Amerika

- Wet

- wetgevers

- leider

- leidend

- verlaten

- Luwte

- links

- kredietverlening

- minder

- laten

- Niveau

- leveraging

- Life

- als

- Liquiditeit

- leven

- Lives

- lening

- Leningen

- lang

- langdurig

- Laag

- Loyaliteit

- lunch

- machine

- gemaakt

- groot

- maken

- maken

- Maleisië

- management

- Markt

- Marketing

- Markten

- wonder

- max-width

- me

- gemiddelde

- betekende

- Medium

- miljoenen

- misvatting

- matig

- moment

- geld

- maandelijks

- maanden

- meer

- meest

- beweging

- bewegend

- veel

- meervoudig

- Dan moet je

- my

- naam

- Genoemd

- namen

- NATUUR

- Noodzaak

- nodig

- negatief

- netto

- New

- volgende

- geen

- Geen

- een

- noorden

- niets

- nieuwigheid

- November

- nu

- aantal

- waarnemen

- opgemerkt

- of

- korting

- aangeboden

- het aanbieden van

- aanbod

- vaak

- on

- On-Demand

- EEN

- Slechts

- kansen

- tegenover

- or

- bestellen

- Oregon

- Overig

- anders-

- onze

- uit

- over

- Overwinnen

- verschuldigd

- het te bezitten.

- betaald

- deel

- Samenwerking

- pauze

- Betaal

- het betalen van

- betalingen

- Loonlijst

- Mensen

- voor

- periode

- Filippijnen

- plaats

- Plato

- Plato gegevensintelligentie

- PlatoData

- PNC

- punt

- deel

- posities

- Armoede

- energie

- roofzuchtig

- presenteren

- president

- principe

- Voorafgaand

- probleem

- verwerking

- produceert

- Product

- Producten

- Hoogleraar

- diepgaand

- vastgoed

- eigendom

- zorgen voor

- leverancier

- providers

- inkomsten

- radicaal

- tarief

- Tarieven

- liever

- vast

- real-time

- werkelijk

- ontvangende

- erkend

- record

- verminderen

- Gereduceerd

- reflecteren

- diëten

- regio

- regio

- Regelgevers

- regelgevers

- vertrouwen

- te vertrouwen

- verslag

- gemeld

- vereist

- degenen

- verantwoordelijkheid

- pensioen

- rechts

- Risico

- beroven

- Rol

- RIJ

- lopen

- s

- zout

- dezelfde

- Bespaar

- besparing

- Bespaar geld

- spaarrekening

- ervaren

- Tweede

- beveiligen

- zien

- ernstig

- service

- serveer-

- ze

- Bermuda's

- moet

- Gesigneerd

- betekenis

- Signs

- Eenvoudig

- eenvoud

- single

- zit

- So

- solide

- oplossing

- oplossingsaanbieders

- OPLOSSEN

- sommige

- iets

- Geluid

- bron

- span

- Spectrum

- besteden

- inzet

- standalone

- Ster

- gestart

- Land

- Staten

- voorraad

- stop

- dergelijk

- suite

- ondersteuning

- system

- systeem van record

- Systems

- tafel

- Nemen

- het nemen

- Belastingen

- team

- technisch

- technologisch

- Technologie

- Neiging

- termijn

- neem contact

- bedankt

- dat

- De

- De toekomst

- De Staat

- de wereld

- hun

- Ze

- harte

- Er.

- Deze

- ding

- dit

- die

- drie

- Door

- niet de tijd of

- naar

- vandaag

- top

- Top 10

- transactie

- Transparantie

- echt

- twee

- tweederde

- type dan:

- typisch

- niet geauditeerd

- voor

- die ten grondslag liggen

- begrijpen

- Onverwacht

- United

- Verenigde Staten

- universiteit-

- us

- .

- toepassingen

- waardevol

- waarde

- verkoper

- Tegen

- zeer

- visie

- Kwetsbaar

- voeren

- loon

- Gevel

- willen

- was

- Bekijk de introductievideo

- we

- Rijkdom

- week

- waren

- Wat

- wanneer

- welke

- en

- WIE

- waarvan

- Waarom

- Wikipedia

- wil

- Met

- intrekken

- terugtrekking

- terugtrekken

- binnen

- Mijn werk

- werkte

- werker

- werknemers

- Workforce

- wereld

- erger

- zou

- jaar

- jaar

- u

- Your

- youtube

- zephyrnet