Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Belangrijk***Blogger heeft geen aanbeveling en suggestie geschreven. Alles is persoonlijk

mening en lezer moeten hun eigen risico nemen bij investeringsbeslissingen.

mening en lezer moeten hun eigen risico nemen bij investeringsbeslissingen.

Open sollicitatie: 09 mei 2023

Sluiten om te solliciteren: 17 mei 2023

Ballotage: 19 mei 2023

Noteringsdatum: 30 mei 2023

Sluiten om te solliciteren: 17 mei 2023

Ballotage: 19 mei 2023

Noteringsdatum: 30 mei 2023

Aandelenkapitaal

Marktkapitalisatie: RM127.808 mil

Totaal aantal aandelen: 532.535 miljoen aandelen

Marktkapitalisatie: RM127.808 mil

Totaal aantal aandelen: 532.535 miljoen aandelen

Industrie CARG (2017-2021)

Verkoop van halfgeleiders, wereldwijd, 2017-2022(e): 7.07%

IC-assemblage- en testsegment, wereldwijd, 2017-2022(e): 7.17%

Ontwerp en assemblage van IC BIB's en levering van PCB's (PAT%)

Edelteq: 25.42%

KESP Sdn Bhd: verliezen (-27.16%)

Trio-Tech (M) Sdn Bhd: -3.31%

EDA Malaysia Industries Sdn Bhd: 2.27%

JAC Engineering Sdn Bhd: 0.74%

Ontwerp, ontwikkeling en montage van ATE en fabrieksautomatisering (PAT%)

Vitrox: 26.2% (PE40)

Penta: 23.5% (PE40)

Greatech: 23.42% (PE41)

Mi: 16.91% (PE19)

QES: 11.39% (PE17)

Aemulues: 17.06% (PE69)

Vis: 32.11% (PE15)

MMSV: 18.54% (14)

Verkoop van halfgeleiders, wereldwijd, 2017-2022(e): 7.07%

IC-assemblage- en testsegment, wereldwijd, 2017-2022(e): 7.17%

Ontwerp en assemblage van IC BIB's en levering van PCB's (PAT%)

Edelteq: 25.42%

KESP Sdn Bhd: verliezen (-27.16%)

Trio-Tech (M) Sdn Bhd: -3.31%

EDA Malaysia Industries Sdn Bhd: 2.27%

JAC Engineering Sdn Bhd: 0.74%

Ontwerp, ontwikkeling en montage van ATE en fabrieksautomatisering (PAT%)

Vitrox: 26.2% (PE40)

Penta: 23.5% (PE40)

Greatech: 23.42% (PE41)

Mi: 16.91% (PE19)

QES: 11.39% (PE17)

Aemulues: 17.06% (PE69)

Vis: 32.11% (PE15)

MMSV: 18.54% (14)

Zakelijk (FYE 2022)

1. Ontwerp en assemblage van IC (geïntegreerde circuits) inbrandkaarten en levering van PCB's (ETSB en ETMSB): 52.2%

2. Levering en renovatie van IC-assemblage en testverbruiksartikelen (ETSB): 19.46%

3. Ontwerp, ontwikkeling en montage van ATE en fabrieksautomatisering (EVSB): 24.71%

4. Handel in bedrijfsbenodigdheden, reserveonderdelen en gereedschappen voor IC-assemblage en testen (CESB en DTSB): 3.63%

1. Ontwerp en assemblage van IC (geïntegreerde circuits) inbrandkaarten en levering van PCB's (ETSB en ETMSB): 52.2%

2. Levering en renovatie van IC-assemblage en testverbruiksartikelen (ETSB): 19.46%

3. Ontwerp, ontwikkeling en montage van ATE en fabrieksautomatisering (EVSB): 24.71%

4. Handel in bedrijfsbenodigdheden, reserveonderdelen en gereedschappen voor IC-assemblage en testen (CESB en DTSB): 3.63%

Opbrengst per Geo

Maleisië: 77.61%

Overzee: 22.39%

Maleisië: 77.61%

Overzee: 22.39%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.24

3.P/E: 23.53 @ RM0.0102

4.ROE (Pro Forma III): 13.28%

5.ROE: 28.52%(FYE2022), 59.56%(FYE2021), 45.78%(FYE2020), 9.65%(FYE2019)

6. Netto activa: RM0.08

7.Totale schuld tegenover vlottende activa na IPO: 0.26 (schuld: 7.167 miljoen, vaste activa: 20.899 miljoen, vlottende activa: 27.228 miljoen)

8. Dividendbeleid: 20% PAT-dividendbeleid.

9. Sharia-status: Ja

1. Markt: Aasmarkt

2.Prijs: RM0.24

3.P/E: 23.53 @ RM0.0102

4.ROE (Pro Forma III): 13.28%

5.ROE: 28.52%(FYE2022), 59.56%(FYE2021), 45.78%(FYE2020), 9.65%(FYE2019)

6. Netto activa: RM0.08

7.Totale schuld tegenover vlottende activa na IPO: 0.26 (schuld: 7.167 miljoen, vaste activa: 20.899 miljoen, vlottende activa: 27.228 miljoen)

8. Dividendbeleid: 20% PAT-dividendbeleid.

9. Sharia-status: Ja

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2022 (FYE 31 december): RM24.360 mil (eps: 0.0102), PAT: 22.33%

2021 (FYE 31 december): RM23.950 mil (eps: 0.0169), PAT: 37.62%

2020 (FYE 31 december): RM16.685 mil (eps: 0.0075), PAT: 23.88%

2019 (FYE 31 december): RM12.374 mil (eps: 0.0010), PAT: 4.46%

2022 (FYE 31 december): RM24.360 mil (eps: 0.0102), PAT: 22.33%

2021 (FYE 31 december): RM23.950 mil (eps: 0.0169), PAT: 37.62%

2020 (FYE 31 december): RM16.685 mil (eps: 0.0075), PAT: 23.88%

2019 (FYE 31 december): RM12.374 mil (eps: 0.0010), PAT: 4.46%

Operationele cashflow versus PBT

2022: 57.13%

2021: 54.98%

2020: 86.02%

2019: 52.02%

2022: 57.13%

2021: 54.98%

2020: 86.02%

2019: 52.02%

Grote klant (2023)

1. Infineon Technologies (Maleisië) Sdn Bhd: 37.28%

2. Klant A: 18.34%

3. Bedrijf X: 11.07%

4. Klant D: 9.13%

5. Skyworks Global Pte Ltd: 6.61%

***totaal 82.43%

1. Infineon Technologies (Maleisië) Sdn Bhd: 37.28%

2. Klant A: 18.34%

3. Bedrijf X: 11.07%

4. Klant D: 9.13%

5. Skyworks Global Pte Ltd: 6.61%

***totaal 82.43%

Grootaandeelhouders

1. Chin Yong Keong: 44.05%

2. Khong Chee Seong: 20.08%

3. Chin Yuen Fong: 8.72%

1. Chin Yong Keong: 44.05%

2. Khong Chee Seong: 20.08%

3. Chin Yuen Fong: 8.72%

Bezoldiging van directeuren en sleutelbeheer voor FYE2023 (van omzet en overige inkomsten 2022)

Totale bestuurdersvergoeding: RM1.297mil

bezoldiging key management: RM1.40mil – RM1.65mil

totaal (max): RM2.947mil of 25.4%

Totale bestuurdersvergoeding: RM1.297mil

bezoldiging key management: RM1.40mil – RM1.65mil

totaal (max): RM2.947mil of 25.4%

Gebruik van fondsen

1. Bouw van voorgestelde Batu Kawan-fabriek: 15.33%

2. Terugbetaling van bankleningen (voorgestelde Batu Kawan-fabriek): 42.71%

3. R&D: 12.90%

4. Werkkapitaal: 14.06%

5. Advertentiekosten: 15.00%

1. Bouw van voorgestelde Batu Kawan-fabriek: 15.33%

2. Terugbetaling van bankleningen (voorgestelde Batu Kawan-fabriek): 42.71%

3. R&D: 12.90%

4. Werkkapitaal: 14.06%

5. Advertentiekosten: 15.00%

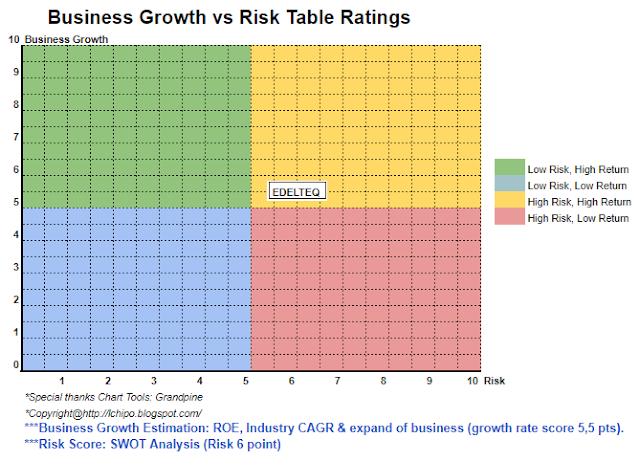

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Over het geheel genomen geen beursintroductie met korting. Het bedrijf heeft echter potentieel om in de toekomst te groeien.

Over het geheel genomen geen beursintroductie met korting. Het bedrijf heeft echter potentieel om in de toekomst te groeien.

*Taxatie is alleen persoonlijke mening & visie. Perceptie en voorspelling zullen veranderen als er een nieuw kwartaal komt

resultaat vrijgeven. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaal op te volgen

resultaat om de prognose van de fundamentele waarde van het bedrijf aan te passen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: http://lchipo.blogspot.com/2023/05/edelteq-holdings-berhad.html

- :is

- :niet

- $UP

- 1

- 11

- 12

- 13

- 14

- 15%

- 2%

- 20

- 2022

- 2023

- 22

- 23

- 24

- 26

- 27

- 28

- 30

- 7

- 77

- 8

- 9

- a

- Na

- Alles

- en

- elke

- Solliciteer

- bijeenkomst

- aanwinst

- Automatisering

- Bank

- zowel

- by

- pet

- hoofdstad

- Centreren

- verandering

- kin

- duidelijk

- kleur

- afstand

- bouw

- Actueel

- klant

- Datum

- Schuld

- beslissing

- Design

- Ontwikkeling

- Director

- Korting

- dividend

- do

- e

- verdiencapaciteit

- Engineering

- Ether (ETH)

- Alle

- kosten

- fabriek

- financieel

- financiële prestatie

- volgen

- Voor

- Voorspelling

- oppompen van

- fundamenteel

- Futures

- Globaal

- Groeiend

- Hebben

- Holdings

- huiswerk

- Echter

- HTTPS

- if

- in

- Inkomen

- industrieën

- Infineon

- geïntegreerde

- investering

- IPO

- sleutel

- links

- vermelding

- verliezen

- Ltd

- Maleisië

- management

- Markt

- max

- Mei..

- netto

- New

- of

- on

- Slechts

- werkzaam

- Advies

- or

- Overige

- het te bezitten.

- onderdelen

- PCB's

- perceptie

- prestatie

- persoonlijk

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- potentieel

- prijs

- Pro

- voorgestelde

- R & D

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- terugbetaling

- inkomsten

- Risico

- verkoop

- segment

- Aandelen

- Shariah

- moet

- Status

- leveren

- Nemen

- Technologies

- proef

- De

- hun

- naar

- tools

- Totaal

- Handel

- us

- waarde

- Bekijk

- vs

- wil

- werkzaam

- X

- zephyrnet