Clarus CCPBekijken heeft dagelijks volume- en open rentegegevens gepubliceerd door elk CCP, die wordt gefilterd, genormaliseerd en geaggregeerd om zinvolle vergelijkingen van volumes mogelijk te maken.

Vandaag kijken we naar 1Q23 Volume en marktaandeel in IRD voor:

- USD-swaps (LIBOR, OIS, SOFR)

- EUR-swaps (EURIBOR, OIS, €STR)

- GBP-swaps (SONIA)

- JPY-swaps (TONA)

- AUD-swaps (BBSW, AONIA)

- CAD-swaps (IBOR, CORRA)

- EMEA-swaps

- AziëPac-swaps

- LatAm-swaps

- Valutawissels

Op de grafieken, gegevens en details.

Volumes en marktaandeel

Voor belangrijke valuta's en regio's, vanilleswaps die verwijzen naar IBOR's en OIS Swaps die verwijzen naar RFR's, met gebruik van eenzijdig nominaal volume over een periode; hetzij een maand, kwartaal of jaar.

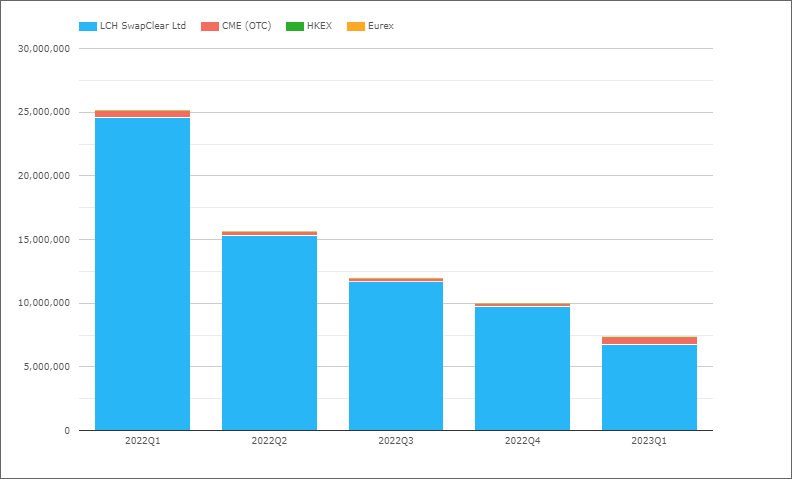

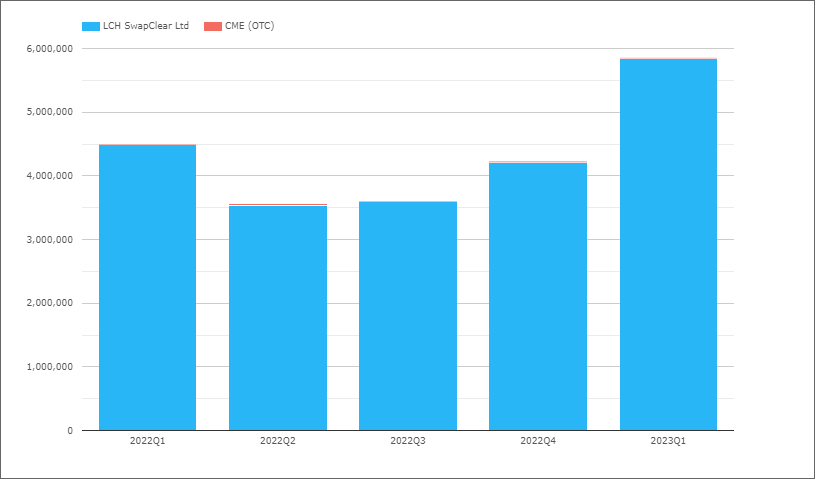

USD-swaps (Libor)

- De trend die we zouden verwachten als USD Libor eindigt in juni 2023

- 2023Q1 met slechts $ 7.35 biljoen vergeleken met $ 25.1 biljoen in 2022Q1

- En een deel hiervan is $ 7 biljoen, waarschijnlijk SPS (single-period swaps) die worden gebruikt in plaats van FRA's voor legacy-portfolio-resetbeheer

- LCH SwapClear met $ 6.7 biljoen in 2023Q1

- CME OTC met $ 616 miljard in 2023Q1, met wat lijkt op > $ 200 miljard compressierunvolume op 24 maart, waarvoor we nog niet hebben gecorrigeerd (zoals we gewoonlijk doen)

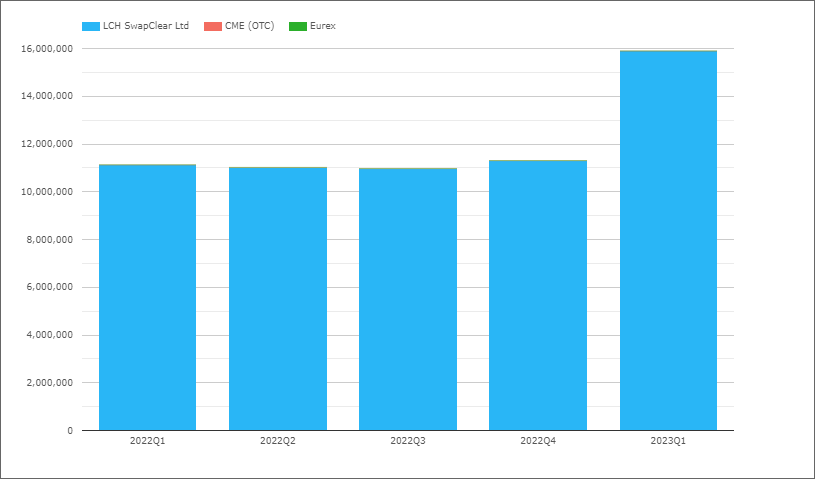

USD OIS (alle)

Verwijzend naar Fed Funds en SOFR.

- 2023Q1 met $ 66.8 biljoen vergeleken met $ 53 biljoen in 2022Q1

- LCH SwapClear met $ 65.6 biljoen in 2023Q1 en $ 52 biljoen in 2022Q1

- CME OTC met $ 1.15 biljoen in 2023Q1 en $ 1.1 biljoen in 2022Q1

- 2023Q1 Aandeel is LCH 98.3% en CME 1.7%, vergeleken met 97.9% vs 2.1% in 2022Q1

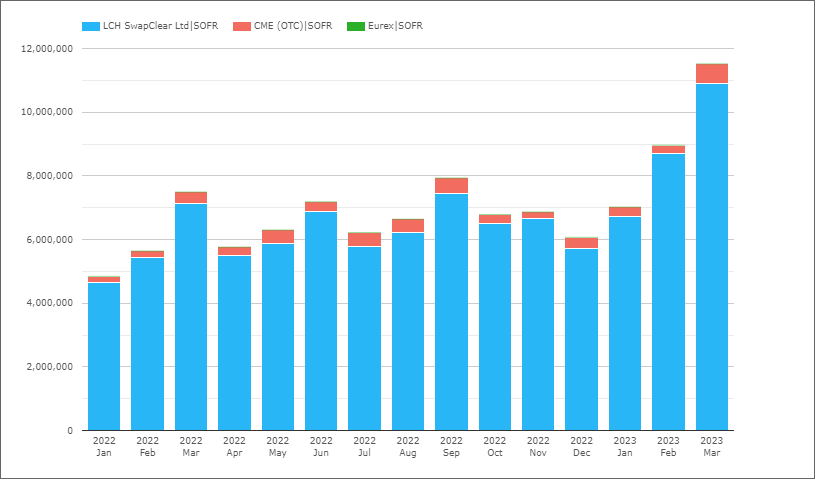

USD-swaps (SOFR)

Vervolgens isoleren van swaps die verwijzen naar SOFR, ofwel OIS of Basis, volumes per maand.

- Maart 2023 met $ 11.5 biljoen is de hoogste maand ooit

- (Eerdere hoogtepunten waren februari 2023, september 2022 en maart 2022)

- 2023Q1 met $ 27.5 biljoen, hoger dan $ 19.7 biljoen in het voorgaande kwartaal

- Sterk stijgende volumetrends in SOFR-volumes

- Het SOFR-volume is 42% van het totale OIS-volume in het laatste kwartaal, wat een groot kwartaal impliceert voor Fedfund Swap, aangezien in 2022Q3 dezelfde ratio 56% was

- Aandeel 2023Q1 is LCH 95.6% en CME 4.4%, hetzelfde aandeel als in 2022Q1

Dat is alles voor USD voor vandaag.

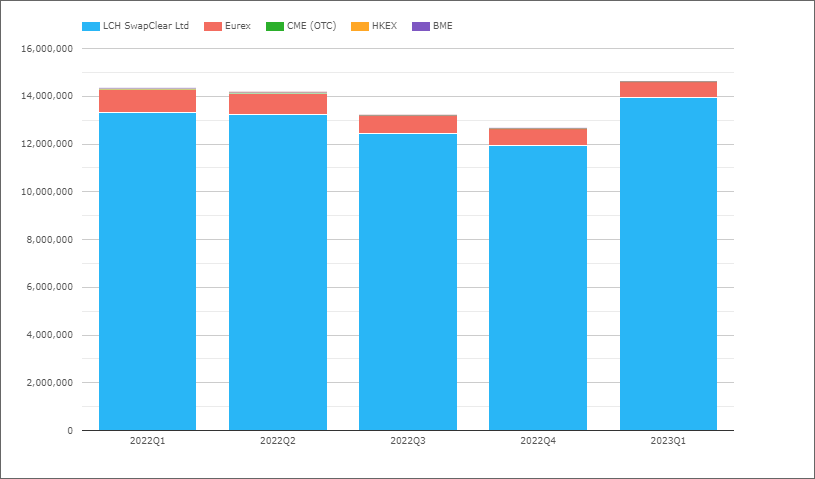

EUR-swaps (Euribor)

- 2023Q1 met € 14.6 biljoen vergeleken met € 14.3 biljoen in 2022Q1

- LCH SwapClear met € 14 biljoen in 2023Q1 en € 13.3 biljoen in 2022Q1

- Eurex met € 0.66 biljoen in 2023Q1 en € 0.96 biljoen in 2022Q1

- 2023Q1 marktaandeel is LCH 95.4%, Eurex 4.5%

- Terwijl het aandeel in het eerste kwartaal van 2022 respectievelijk 1% en 93.3% was

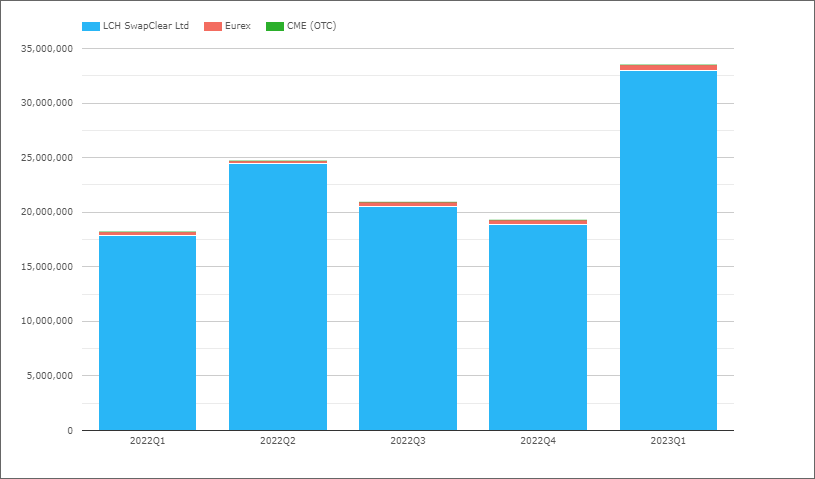

EUR OIS (alle)

Verwijzend naar EONIA of €STR, hoewel in de afgelopen kwartalen alles €STR zou moeten zijn.

- 2023Q1 met € 33.5 biljoen vergeleken met € 18.2 biljoen in 2022Q1, een stijging van 85%

- LCH SwapClear met € 33 biljoen in 2023Q1 en € 17.9 biljoen in 2022Q1

- Eurex met € 0.56 biljoen in 2023Q1 en € 0.34 biljoen in 2022Q1

- 2023Q1 marktaandeel is LCH 98.3%, Eurex 1.7%

- Terwijl het aandeel in het eerste kwartaal van 2022 respectievelijk 1% en 98.2% was

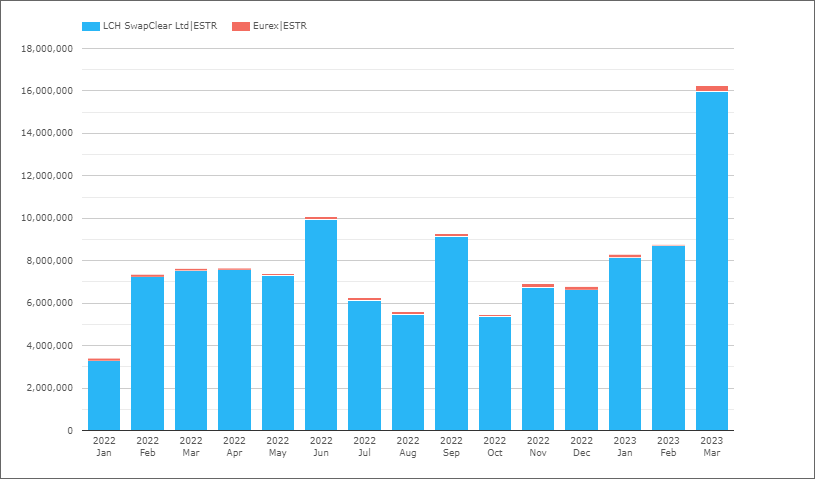

EUR-swaps (€STR)

Isoleer vervolgens swaps die verwijzen naar €STR, ofwel OIS ofwel Basis.

- Volume maart 2023 van € 16.2 biljoen is een recordmaand (het vorige hoogtepunt was € 10.1 biljoen in juni 2022)

- Volumes vanaf januari 2023 > € 8 biljoen per maand

- 2023Q1 met € 33.3 biljoen, een stijging van € 18.4 biljoen in 2022Q1

- Aandeel 2023Q1 is LCH 98% en Eurex 2%, vergelijkbaar met 2022Q1

GBP OIS (SONIA)

- 2023Q1 met £ 15.9 biljoen, het hoogste kwartaal sinds 2020Q1 (niet getoond) met £ 18 biljoen

- Eerdere kwartalen in 2022, elk bijna £ 11 biljoen, dus een stijging van 64% in 2023Q1

- LCH SwapClear met 99.9% aandeel

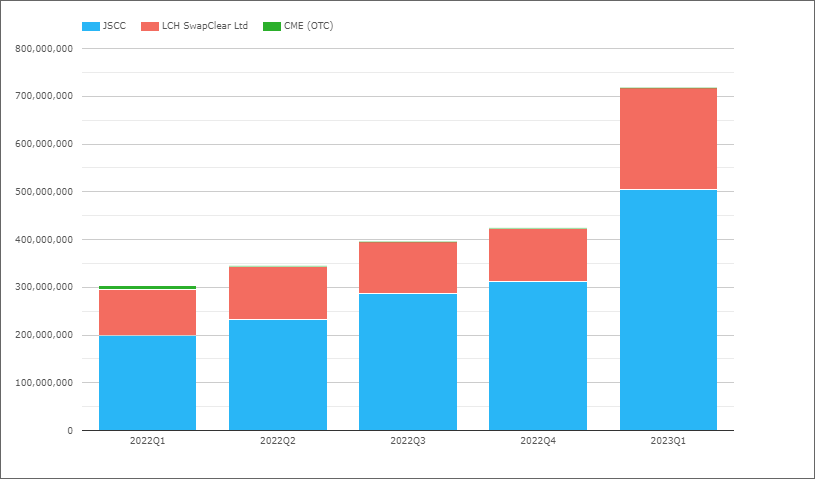

JPY OIS (TONA)

- 2023Q1 met Y718 biljoen vergeleken met Y303 biljoen in 2022Q1, een stijging van 137%

- Een spectaculaire stijging en hoger dan de 85% die we hierboven in EUR OIS zagen

- JSCC met Y504 biljoen in 2023Q1, vergeleken met Y200 biljoen in 2022Q1

- LCH SwapClear met Y213 biljoen in 2023Q1, vergeleken met Y96 biljoen in 2022Q1

- CME OTC met Y85 miljard in 2023Q1

- 2023Q1 Aandeel is JSCC 70.3%, LCH 29.7%, vergeleken met 66% en 31.8% in 2022Q1

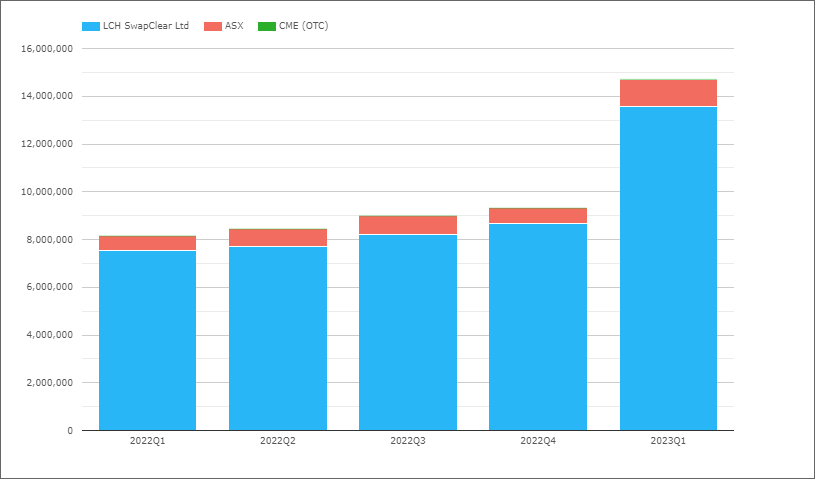

AUD-swaps

Aangezien Australië een rechtsgebied met meerdere tarieven is met zowel AONIA als BBSW, zullen we zowel OIS- als IRS-producten samen in kaart brengen.

- 2023Q1 met A $ 14.7 biljoen, vergeleken met A $ 8.2 biljoen in 2022Q1

- LCH SwapClear met A$13.6 biljoen in 2023Q1 en A$7.5 biljoen in 2022Q1

- ASX met A$1.1 biljoen in 2023Q1 en A$0.63 biljoen in 2022Q1

- 2023Q1 Aandeel is LCH 92.3% en ASX 7.7%, hetzelfde als in 2022Q1

CAD-swaps (IBOR)

Canada is ook een jurisdictie met meerdere tarieven met zowel CORRA als CDOR, dus we zullen zowel OIS- als IRS-producten samen in kaart brengen.

- 2023Q1 met C$5.85 biljoen, vergeleken met C$4.5 biljoen in 2022Q1

- LCH SwapClear met 99.9% van het volume in het afgelopen kwartaal

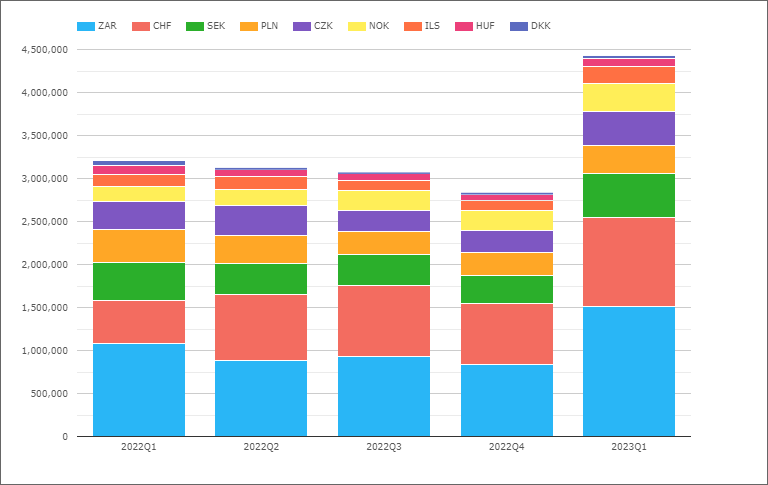

EMEA-swaps

Laten we nu overschakelen naar EMEA Swaps (alle soorten) en volumes per valuta.

- Een sprong naar $ 4.4 biljoen in 2023Q1 vanaf het niveau van $ 3 biljoen in voorgaande kwartalen, dus een stijging van 50%

- ZAR de grootste in 2023Q1 met $ 1.5 biljoen, een stijging ten opzichte van $ 1.1 biljoen in 2022Q1

- CHF volgende met $ 1 biljoen, een stijging van $ 490 miljard in 2022Q1

- SEK met $ 505 miljard, tegen $ 440 miljard een jaar eerder

- CZK met $ 400 miljard, een stijging van $ 325 miljard

- PLN met $ 330 miljard, een daling van $ 385 miljard

- NOK met $ 325 miljard, een stijging van $ 175 miljard

- ILS met $ 200 miljard, een stijging van $ 136 miljard

- HUF met $ 98 miljard, een daling van $ 109 miljard

- DKK met $ 29 miljard, een daling van $ 53 miljard

Volumes aanzienlijk hoger in de meeste valuta dan een jaar eerder.

Niet weergegeven in de grafiek is het marktaandeel per CCP, waarbij LCH een aandeel van >98% heeft gedurende de hele periode in elke valuta, behalve:

- PLN, LCH met 95%, KDPW 2.9%, CME 2.1%

- SEK, LCH met 96.8%, Nasdaq OMX met 3.2%

- HUF, LCH met 97%, CME met 3%

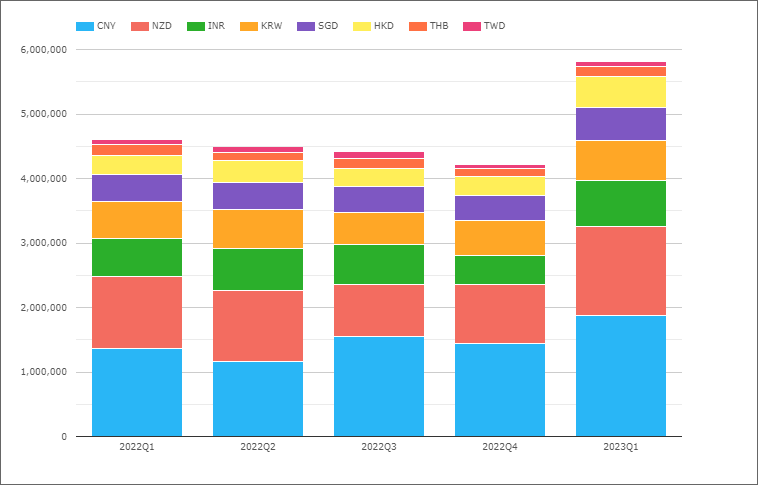

AziëPac-swaps

Laten we nu overschakelen naar AsiaPac Swaps (alle soorten) en volumes per valuta.

- Een sprong naar $ 5.8 biljoen in 2023Q1 van $ 4.5 biljoen in voorgaande kwartalen

- Dus aanzienlijk groter dan de $ 4.4 biljoen voor EMEA

- CNY de grootste in 2023Q1 met $ 1.9 biljoen, een stijging ten opzichte van $ 1.4 biljoen in 2022Q1

- NZD volgende met $ 1.38 biljoen, een stijging van $ 1.1 biljoen

- INR met $ 715 miljard, een stijging van $ 590 miljard

- KRW met $ 615 miljard, een stijging van $ 565 miljard

- SGD met $ 520 miljard, een stijging van $ 425 miljard

- HKD met $ 470 miljard, een stijging van $ 285 miljard

- THB met $ 160 miljard, vergelijkbaar met $ 165 miljard een jaar eerder

- TWD met $ 85 miljard, hetzelfde als een jaar eerder

Niet weergegeven in de grafiek is het marktaandeel per CCP, waarbij LCH 100% aandeel heeft voor de hele periode in elke valuta, behalve voor:

- CNY, Shanghai met 56.8%, LCH met 43%, HKEX 0.2%

- INR, LCH met 62.6%, CCIL met 37.4%

- HKD, LCH met 97.9%, HKEX met 1.6%, CME met 0.5%

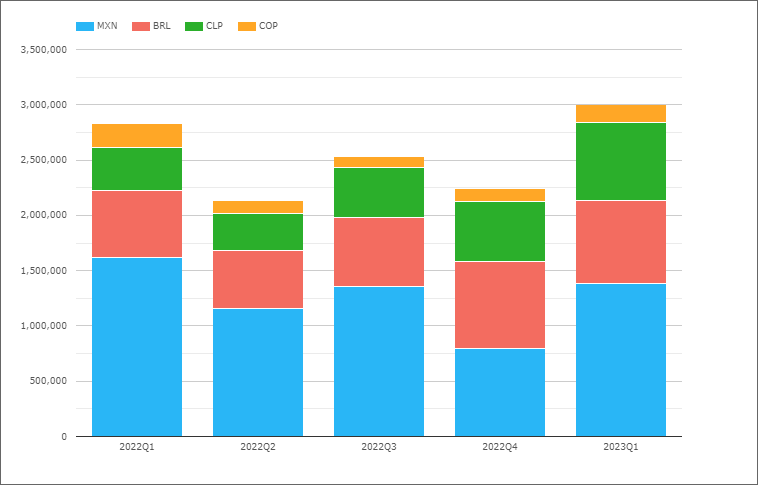

LatAm-swaps

Laten we vervolgens eens kijken naar LatAm Swaps.

- 2023Q1 met $ 3 biljoen, een stijging ten opzichte van voorgaande kwartalen, terwijl 2022Q1 $ 2.8 biljoen was

- Dus lager dan zowel EMEA als LatAm

- Maar dan waren er maar 4 landen vertegenwoordigd in vergelijking met 9 en 8

- MXN de grootste in 2023Q1 met $ 1.38 biljoen, een daling ten opzichte van $ 1.6 biljoen in 2022Q1

- BRL volgende met $ 750 miljard, een stijging van $ 605 miljard

- CLP met $710 miljard, een stijging van $390 miljard

- COP met $ 165 miljard, minder dan $ 210 miljard

Niet weergegeven in de grafiek is het marktaandeel per CCP, waarbij het aandeel voor de hele periode:

- MXN, CME met 89.2%, Asigna/Mexder 8.9%, LCH 1.9%

- BRL, CME 98.9%, LCH 1.1%

- CLP, CME 98.7%, LCH 1.3%

- COP, CME 98.5%, LCH 1.5%

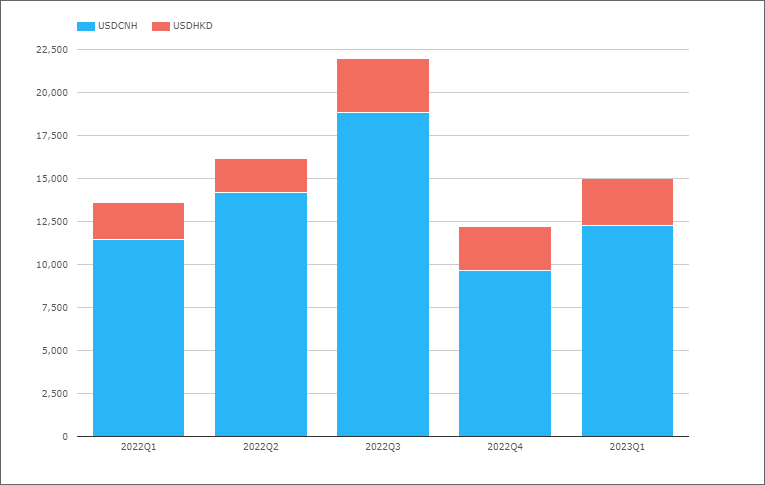

Valutawissels

HKEX de enige CCP met geclearde Cross Currency Swap-volumes.

- 2023Q1 met $ 15 miljard, vergelijkbaar met de $ 14 miljard in 2022Q1

- Meeste volume in USDCNH en sommige in USDHKD

LCH SwapAgent cleart XCCY Swaps niet, maar biedt hiervoor verwerking, margining en afwikkeling van bilaterale transacties aan. Volumes zijn niet regelmatig beschikbaar, maar we weten uit een recente LCH persbericht dat SwapAgent recordvolumes registreerde van $ 2.7 biljoen (dubbelzijdig) nominaal in 2022.

Dat is het

14 Grafieken voor een overzicht.

Nog veel meer gegevens om naar te kijken

Volume, DV01 en Open Interest per valuta.

IR-futures in alle belangrijke valuta's en Amerikaanse schatkistvolumes.

Kredietderivaten en valutaderivaten.

Voor meer details, alstublieft deze link voor een CCPBekijken demonstratie.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :is

- $3

- $UP

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- gecorrigeerd

- Alles

- en

- ZIJN

- AS

- ASX

- At

- AUD

- Australië

- Beschikbaar

- basis

- BE

- Groot

- Miljard

- by

- CADXPERT / LANDXPERT

- ccp

- tabel

- Grafieken

- duidelijk

- Sluiten

- CM-extensie

- vergeleken

- landen

- Cross

- valuta's

- Valuta

- dagelijks

- gegevens

- Derivaten

- gegevens

- beneden

- dv01

- elk

- Vroeger

- beide

- EMEA

- EUR

- OOIT

- Alle

- Behalve

- verwachten

- Feb

- Fed

- Voor

- Gratis

- oppompen van

- fondsen

- Futures

- FX

- GBP

- bruto

- Hebben

- Hoge

- hoger

- hoogst

- highs

- HKEx

- http

- HTTPS

- in

- Laat uw omzet

- meer

- op de hoogte

- verkrijgen in plaats daarvan

- belang

- IRS

- jan

- Japanse Yen

- springen

- jurisdictie

- blijven

- groter

- grootste

- LATAM

- laatste

- Nalatenschap

- Laten we

- Niveau

- als

- Kijk

- LOOKS

- lot

- groot

- Meerderheid

- Markt

- wezenlijk

- max-width

- zinvolle

- Maand

- meer

- Nasdaq

- Nieuwsbrief

- volgende

- Fictief

- of

- Aanbod

- on

- open

- open interesse

- OTC

- overzicht

- periode

- Plato

- Plato gegevensintelligentie

- PlatoData

- portfolio

- pers

- Voorafgaand

- verwerking

- Producten

- gepubliceerde

- Quarter

- tarief

- verhouding

- recent

- record

- regio

- geregistreerd

- vertegenwoordigd

- lopen

- dezelfde

- nederzetting

- Sjanghai

- Delen

- moet

- getoond

- aanzienlijk

- gelijk

- sinds

- So

- sommige

- spectaculaire

- abonneren

- swaps

- Stap over voor slechts

- dat

- De

- Deze

- naar

- vandaag

- samen

- Totaal

- schatkist

- trend

- Trends

- Triljoen

- types

- URL

- us

- US Treasury

- USD

- doorgaans

- volume

- volumes

- Wat

- welke

- en

- wil

- Met

- zou

- jaar

- zephyrnet