주식 시장은 경제가 올 상반기에 좋은 성장을 보였고 은행 붕괴가 없었음에도 불구하고 대공황 이후 더 나쁜 해를 보냈습니다.

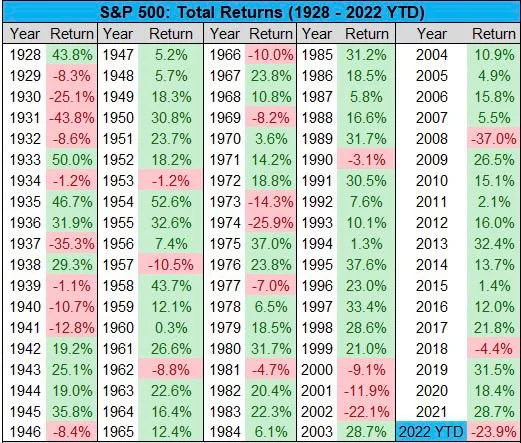

그럼에도 S&P500은 올해 24% 하락해 은행들이 마지막으로 금리를 2018%로 인상했던 2.5년보다 훨씬 더 하락했다.

4.4년에는 2018% 하락에 그쳤고 37년 2008% 하락을 제외하고는 격년으로 상승했습니다. 2008년을 무시한다면 반세기 전인 1974년으로 돌아가서 약간 더 큰 25.9% 하락을 해야 합니다. .

올해 하락의 심각성은 펀더멘털과 관련하여 금리가 마지막으로 상승한 2018년보다 훨씬 더 큰 영향을 미쳤다는 추측으로 인해 큰 부분을 차지할 수 있습니다. 이는 하락 규모에 다른 기여 요인이 있음을 시사합니다. .

달러 강세 지수(DXY)는 잠재적으로 설명할 수 있지만 DXY는 금리가 상승하는 동안 2018년에 하락했고 2008년에는 훨씬 더 낮았지만 주식도 2002% 하락한 22년에는 비슷한 수준이었습니다.

그러나 2002년에는 경제가 둔화되면서 금리가 내려갔고 1년에는 2004%로 떨어졌습니다.

금리가 오르락 내리락 할 때 주식이 하락했기 때문에 단일 원인을 찾기가 어렵고 DXY도 마찬가지입니다.

따라서 심각성은 아마도 기본보다는 예상으로 더 잘 설명됩니다.

몇 달 전에 Jim Cramer가 TV에 출연하여 청중에게 모든 것을 팔라고 말한 것을 기억할 수 있습니다. 이자율은 마치 물리법칙이라도 되는 것처럼 직접적으로 연관시키는 그의 무자격 조언은 자산의 위험은 팔아야 한다는 수학 선생처럼 말했다.

동일한 Cramer가 이제 새로운 ETF에서 반전되고 있지만 이 경우에는 그가 크게 틀리지 않았습니다. 물론 그가 원인의 일부인지 여부에 대한 질문입니다.

몇 달 동안의 미디어 내러티브는 이제 생활비 '위기'이기도 합니다. 그들의 부정성에 대한 집착은 새로운 수준에 도달하여 BBC, 특히 Newsnight가 새로운 영국 총리 Liz Truss를 전복시키려는 것처럼 보였습니다.

그녀는 적어도 서술적으로는 매우 긍정적인 의제를 가지고 있지만 영국 GDP가 여전히 2008년과 같은 수준인 이유에 대한 분석이나 정확히 무엇을 할 수 있는지에 대한 분석을 BBC에서 찾을 수 없습니다.

그러나 2008년에도 BBC가 패닉을 부채질한 것에 대해 많은 비난을 받았지만 미디어만 비난하는 것은 부분적인 대답일 수 있습니다.

또 하나는 중국입니다. 그들의 경제는 올해 상당히 둔화되었고 일부는 심지어 그것이 추락했다고 말할 것입니다.

중기적으로는 더 많은 투자를 유치함에 따라 미국/EU 경제가 더 강해질 수 있지만 단기적으로는 많은 기업들이 중국에서 많은 사업을 하고 있어 영향을 받았습니다.

러시아 주식 시장 폭락은 너무 사소하고 중요하지 않다고 생각할 수도 있지만, 관측에 따르면 동원 이후 MOEX의 하락은 미국 및 유럽 주식의 일부 적자와 일치하는 것으로 보입니다.

세계 경제에 오신 것을 환영합니다. 여전히 매우 세계적이며, 미국 주식에 많은 타격을 입혔습니다.

다 끝났어?

이것이 큰 질문입니다. 거시적 변화가 있습니까? 그리고 수요일에 S&P500의 회복이 모두 31만 달러를 지출한 한 명의 트레이더에게 귀결되었다고 블룸버그가 보고하면서 적어도 누군가는 그렇게 생각합니다. 라고:

"이 거래에는 20,000월에 만료되는 S&P 500 콜 4,500건을 행사가 14,000에 매수하고 4,300월에 만료되는 강세 계약 48,000개를 행사가 4,500에 매수하는 한편, XNUMX월에 만기가 도래하는 콜 XNUMX개를 행사가격 XNUMX에 매도하는 것이 포함되었습니다. 주식은 앞으로 몇 달 안에 반등할 것입니다.”

100조 달러 시장의 움직임을 31만 달러 트레이더의 베팅에 두는 것은 약간 과장된 것처럼 들립니다.

그러나 그것은 현재 정서가 어디에 있는지 보여줍니다. 적어도 조금은 황소를 부를 것인지 잠정적으로 궁금해합니다.

그 이유는 다양할 것입니다. 첫째, 이자율이 현시점과 현 수준에서 더 이상 문제가 됩니까? 3.25%와 4% 사이에 큰 차이가 있나요?

그 차이는 다른 쪽에 있을 수 있습니다. 그들이 움직이지 않거나 우리가 작은 움직임을 얻는다면, 특히 -0.25%일 수도 있습니다.

인플레이션이나 생활비 '위기'도 마찬가지다. 지금은 과거입니까? 영국에서 일반 가정의 경우 에너지 가격을 2,500달러로 효과적으로 제한하고 다른 국가와 기업에서도 동등한 상한선을 적용하려는 움직임으로 인해 논리적으로 인플레이션 기대치는 더 이상 올라가지 않고 낮아져야 합니다.

그것은 자기 충족적 예언을 야기할 위험이 있기 때문에 연준을 염려하는 '임금 나선' 이론에 영향을 미칩니다.

영국에서는 극빈층에 대한 혜택이 인플레이션(10%) 또는 임금(5%)에 따라 증가해야 하는지에 대한 논쟁이 있습니다.

정부는 후자와 함께 가기를 원하며, 다른 상황에서는 납세자가 자신이 받는 것보다 일하지 않는 사람들을 위해 더 많은 돈을 지불하기를 기대할 수 있는 방법에 대해 아무도 말하지 않을 것입니다.

그러나 현재 상황에서 어리석은 정치는 노동당이 원하는대로 '가난한 사람에게서 빼앗아 부자에게주는' 어리석은 정치입니다.

단지 5억 달러 차이이므로 현실적으로 아무도 신경쓰지 않지만 임금에 관해서는 인플레이션 기대치가 이제 하락하는 방향으로 움직이면 일시적 인플레이션일 수 있는 임금 인상을 요구하는 것은 강매일 수 있습니다.

중국은 곧 대회를 열 예정이며 그들은 모두 최선을 다하고 있으므로 아무도 움직이지 않습니다. 그러나 여기서 문제는 폭락이 끝났고 이제 그들은 더 느린 성장의 새로운 현실로 이동하는지 아니면 폭락이 더 가야 하는지 여부입니다.

그럼에도 불구하고 현 단계에서 중국의 새로운 조치는 명백히 블랙스완이 없는 한 통화 완화 전면에 나설 것입니다.

기본적으로, 분명히 우리는 내년에 어떤 일이 일어날지 지켜봐야 할 것입니다. 그러나 블랙스완을 제외하고, 최악의 상황은 미국의 2008년일 것입니다.

그리고 러시아에 관한 한, 그들은 세계 시장에서 주변부이고 너무 작습니다. 이 시점에서 대부분의 레버리지를 사용하여 가스와 석유 모두에서 더블 탑이 될 수 있는 것을 우리에게 제공합니다.

따라서 최악의 매크로는 과거일 수 있으며 일부는 여전히 계속될 수 있지만 지금부터 여름을 보면 이러한 우려의 대부분이 올해에 해당했을 것이라고 생각할 것입니다.

그러나 아무도 예측할 수 없지만 비트코인은 하락을 거부하고 주식은 15년 동안 가장 많이 폭락했으며 경제가 실제로 성장하고 있음을 알 수 있습니다.

분명히 여전히 다운이 있을 수 있지만 단점보다 장점이 더 많은 것이 문제이며 이 단계에서 더 많은 단점이 어디에서 오는지는 명확하지 않습니다.

(중국에서) 봉쇄, 전쟁, 인플레이션, 금리 상승 등 모든 문제의 쓰나미가 주식에 닥쳤던 2021년 XNUMX월과 지금을 비교해 보십시오.

그들은 모두 왔고 우리는 여기에 있습니다. 그래서 지금은 무엇입니까? 음, Q3 데이터를 보자. 성장이 지속된다면 경제는 더욱 견고해지고 양호한 성장 궤도에 진입할 수 있습니다. 그렇지 않다면 아마도 영국식 재정 조치와 더불어 금리도 인하해야 할 것입니다.

적절한 폭포를 위한 작은 공간을 남겨두고 있지만 누가 알겠습니까? 아무도 정확한 시간을 알 수 없기 때문에 적어도 일어날 수 있다고 추측할 수 있는 기회가 있을 수 있습니다.