Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***중요***Blogger는 추천 및 제안을 작성하지 않았습니다. 모두 개인적인 것입니다

의견과 독자는 투자 결정에 있어 자신의 위험을 감수해야 합니다.

신청 가능 : 27/04/2023

신청 가능 : 27/04/2023

신청 마감 : 16/05/2023

투표: 19년 05월 2023일

상장일 : 31 년 05 월 2023 일

의견과 독자는 투자 결정에 있어 자신의 위험을 감수해야 합니다.

신청 마감 : 16/05/2023

투표: 19년 05월 2023일

상장일 : 31 년 05 월 2023 일

주식 자본

시가 총액: RM1.734 bil

총 주식: 3.468억 주

시가 총액: RM1.734 bil

총 주식: 3.468억 주

산업 CARG(2019-2022)

고층 주거용 부동산 거래 가치: 12.03%(KL), 9.35%(Selangor)

고층 주거용 부동산 거래 건수: 9.02%(KL), 7.78%(Selangor)

고층 주거용 부동산 거래 평균 가격: 2.87%(KL), 1.72%(Selangor)

고층 주거용 부동산의 총 공급량: 595,317(KL), 637.227(Selangor)

오버행 고층 주거 단위 수: 9,333(KL), 5,650(Selangor)

업계 경쟁사 비교

라듐 그룹: 17.06

IJM Corporation Berhad: PE42.16

선웨이 버하드: PE11.59

마싱: PE8.16

WCT 홀딩 버하드: PE5.14

UEM 선라이즈: PE15.71

UOADEV: PE19.39

맥심 글로벌 버하드: PE7.34

Binastra Land Sdn Bhd: 없음

SkyWorld Development Sdn Bhd: 없음

근무지에서 발생

부동산 개발

1. 고층 주거용 부동산 개발(주로 KL)

2. 저렴한 주택.

고층 주거용 부동산 거래 건수: 9.02%(KL), 7.78%(Selangor)

고층 주거용 부동산 거래 평균 가격: 2.87%(KL), 1.72%(Selangor)

고층 주거용 부동산의 총 공급량: 595,317(KL), 637.227(Selangor)

오버행 고층 주거 단위 수: 9,333(KL), 5,650(Selangor)

업계 경쟁사 비교

라듐 그룹: 17.06

IJM Corporation Berhad: PE42.16

선웨이 버하드: PE11.59

마싱: PE8.16

WCT 홀딩 버하드: PE5.14

UEM 선라이즈: PE15.71

UOADEV: PE19.39

맥심 글로벌 버하드: PE7.34

Binastra Land Sdn Bhd: 없음

SkyWorld Development Sdn Bhd: 없음

근무지에서 발생

부동산 개발

1. 고층 주거용 부동산 개발(주로 KL)

2. 저렴한 주택.

기본적인

1. 시장 : 주요 시장

2.가격: RM0.50

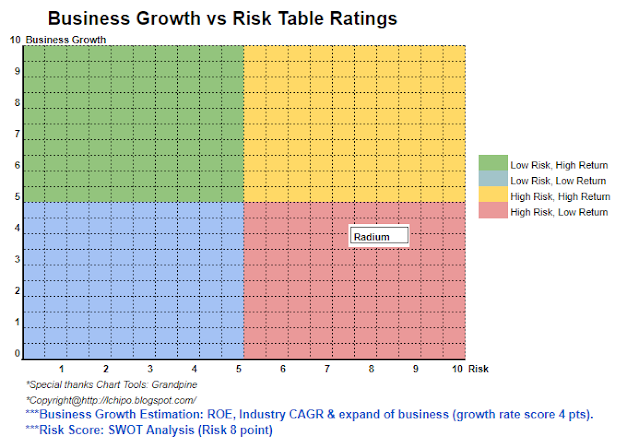

3.예상 P/E: 17.06 @ RM0.0293

4. ROE(예상 III): 11.39

5.ROE: 29.49%(FYE2021), 38.24%(FYE2020), 84.19%(FYE2019)

6.순자산: RM0.23

7. 유동 자산 IPO에 대한 총 부채: 01967년 (부채: 193.797백만, 비유동 자산: 17.001, 유동 자산: 985.056백만)

8. 배당 정책: 30% PAT 배당 정책.

9. 샤리아 지위: 예

과거 재무 실적(매출, 주당순이익, PAT%)

2022년(FPE31oct): RM302.011 mil(EPS: 0.0258), PAT: 30.49%

2021년(회계연도 31년 563.691월): RM0.0293백만(EPS: 19.33),PAT: XNUMX%

2020년(회계연도 31년 588.067월): RM0.0253백만(EPS: 16.83),PAT: XNUMX%

2019년(회계연도 31년 472.806월): RM0.0369백만(EPS: 28.47),PAT: XNUMX%

운영 현금 흐름 대 PBT

FPE2022: 1.01%

2021 : 107.06 %

2020 : 31.19 %

2019 : 25.01 %

주요 고객(2021)

주요 고객이 없었습니다(고객은 개인 구매자이거나 회사가 한 단위 또는 적은 수의 단위로 구매함).

주요 주주

1.Gan Kah Siong: 15.74%(직접), 37.49%(간접)

2.Gan Tiong Kian: 7.5%(직접), 2.25%(간접)

3. 간콕펑: 7.5%(직접)

4.Cengal 2020 Sdn Bhd: 37.49%(직접)

5. 자바 시타라사 Sdn Bhd: 2.25%

6. Tambun Team Sdn Bhd: 1.12%

FYE2023의 이사 및 주요 경영진 보수(2022년 수익 및 기타 수입에서)

총 이사 보수: RM2.723mil

주요 관리 보수: RM1.1mil – RM1.3mil

합계(최대): RM 4.023 또는 2.26%

자금 사용

1. 토지은행 인수 및/또는 개발비: 39.4%

2.은행차입금 상환 : 21.63%

3. 호텔 건설: 25.18%

4. 운전 자본: 9.18%

5. 예상 상장 비용: 4.61%

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

전반적으로 산업 자체는 1-3년 내에 높은 성장을 이루지 못할 것으로 예상됩니다. 과대평가된 IPO로 간주됩니다.

* 평가는 개인적인 견해와 견해 일뿐입니다. 새로운 분기 결과가 발표되면 인식 및 예측이 변경됩니다. 독자는 자신의 위험을 감수하고 회사의 근본적인 가치에 대한 예측을 조정하기 위해 분기 별 결과를 추적하기 위해 자신의 숙제를해야합니다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoAiStream. Web3 데이터 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 미래 만들기 w Adryenn Ashley. 여기에서 액세스하십시오.

- 출처: http://lchipo.blogspot.com/2023/04/radium-development-berhad.html

- :이다

- :아니

- $UP

- 1

- 107

- 11

- 12

- 2020

- 2021

- 2022

- 28

- 30

- 35%

- 39

- 7

- 84

- 9

- 취득

- 저렴한

- 저렴한 주택

- All

- an

- 과

- 어떤

- 신청

- 유산

- 은행

- 두

- 사기

- 캡

- 자본

- 센터

- 이전 단계로 돌아가기

- 선명한

- 색

- 기업

- 회사

- 경쟁

- 고려

- 구조

- 법인

- Current

- 고객

- 날짜

- 빚

- 결정

- 개발

- 곧장

- 책임자

- 피제수

- do

- 적립

- 예상

- 에테르 (ETH)

- 모든

- 기대하는

- 경비

- 페이스북

- 금융

- 재무 성과

- 따라

- 럭셔리

- 예보

- 에

- 기본적인

- 글로벌

- 가는

- 그룹

- 성장

- 있다

- 높은

- 보유

- 숙제

- 호텔

- 주택

- HTTPS

- if

- in

- 수입

- 개인

- 산업

- 투자

- IPO

- 그 자체

- 자바

- 키

- 땅

- 리스팅

- 본관

- 주요한

- 구축

- 시장

- 최대

- 그물

- 신제품

- 번호

- of

- on

- ONE

- 만

- 의견

- or

- 기타

- 자신의

- 지각

- 성능

- 확인

- 플라톤

- 플라톤 데이터 인텔리전스

- 플라토데이터

- 정책

- 가격

- 학비 안내

- 찬성

- 속성

- 재산

- 지구

- 리더

- 추천

- 빨간색

- 공개

- 보수

- 반환

- 주거

- 결과

- 수익

- 위험

- 공유

- 샤리아

- 영상을

- 작은

- Status

- 공급

- 받아

- 팀

- XNUMXD덴탈의

- 그들의

- 에

- 금액

- 거래 내역

- 단위

- 단위

- us

- 가치

- 관측

- vs

- 의지

- 이내

- 일하는

- 년

- 제퍼 넷