Copyright @ http : //lchipo.blogspot.com/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

페이스 북에서 팔로우하세요 : https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***중요***Blogger는 추천 및 제안을 작성하지 않았습니다. 모두 개인적인 것입니다

의견과 독자는 투자 결정에 있어 자신의 위험을 감수해야 합니다.

의견과 독자는 투자 결정에 있어 자신의 위험을 감수해야 합니다.

신청 가능: 22년 2023월 XNUMX일

신청 마감: 03년 2023월 XNUMX일

투표: 07년 2023월 XNUMX일

상장 날짜: 15년 2023월 XNUMX일

신청 마감: 03년 2023월 XNUMX일

투표: 07년 2023월 XNUMX일

상장 날짜: 15년 2023월 XNUMX일

주식 자본

시가총액: RM400.806mil

총 주식: 636.200백만 주

시가총액: RM400.806mil

총 주식: 636.200백만 주

산업 CARG(2017-2022)

반도체 판매(글로벌), 2016-2022(e): 9.37%

IC 설계 판매(글로벌), 2016-2022(e): 8.83%

업계 경쟁사 비교(순이익%)

옵스타그룹: 32.89%

UST Global(말레이시아) Sdn Bhd(UST 그룹 계열사):10.94%

주요 ASIC Berhad: -63.58%

인피넥스 시스템즈 Sdn Bhd: 14.22%

Symmid Corporation Sdn Bhd: -51.23%

Aricent Technologies Malaysia Sdn Bhd(Capgemini 그룹 회사의 일부): -0.63%

IC 마이크로시스템즈 Sdn Bhd: -92.18%

기타 글로벌 산업 참여자: 0.62% ~ 15.28%

반도체 판매(글로벌), 2016-2022(e): 9.37%

IC 설계 판매(글로벌), 2016-2022(e): 8.83%

업계 경쟁사 비교(순이익%)

옵스타그룹: 32.89%

UST Global(말레이시아) Sdn Bhd(UST 그룹 계열사):10.94%

주요 ASIC Berhad: -63.58%

인피넥스 시스템즈 Sdn Bhd: 14.22%

Symmid Corporation Sdn Bhd: -51.23%

Aricent Technologies Malaysia Sdn Bhd(Capgemini 그룹 회사의 일부): -0.63%

IC 마이크로시스템즈 Sdn Bhd: -92.18%

기타 글로벌 산업 참여자: 0.62% ~ 15.28%

비즈니스(2021 회계연도)

프론트엔드 설계, 백엔드 설계 및 완전한 턴키 솔루션을 다루는 IC 설계 서비스.

– 주로 ASIC, SoC, CPU 및 FPGA와 같은 IC 설계에 중점을 둡니다.

– 사후 실리콘 검증 서비스, 교육 및 컨설팅 서비스

지역별 수익

현지 : 23.59 %

해외: 76.41%

프론트엔드 설계, 백엔드 설계 및 완전한 턴키 솔루션을 다루는 IC 설계 서비스.

– 주로 ASIC, SoC, CPU 및 FPGA와 같은 IC 설계에 중점을 둡니다.

– 사후 실리콘 검증 서비스, 교육 및 컨설팅 서비스

지역별 수익

현지 : 23.59 %

해외: 76.41%

기본적인

1.마켓: 에이스마켓

2.가격: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6개월)

4. ROE (Pro Forma III) : 8.19 %

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.순자산: RM0.43

7. IPO 후 유동 자산 총 차입금 : 0.058 (부채 : 7.925mil, 비유동 자산 : 3.039mil, 유동 자산 : 134.846mil)

8. 배당 정책 : PAT 25 % 배당 정책.

9. 샤리아 지위: –

1.마켓: 에이스마켓

2.가격: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6개월)

4. ROE (Pro Forma III) : 8.19 %

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.순자산: RM0.43

7. IPO 후 유동 자산 총 차입금 : 0.058 (부채 : 7.925mil, 비유동 자산 : 3.039mil, 유동 자산 : 134.846mil)

8. 배당 정책 : PAT 25 % 배당 정책.

9. 샤리아 지위: –

과거 재무 실적(매출, 주당순이익, PAT%)

2023년(FPE 30월, 6개월): RM28.815백만(Eps: 0.0163), PAT: 36.08%

2022년(회계연도 31월 50.561일): RM0.0261백만(Eps: 32.89),PAT: XNUMX%

2021년(회계연도 31월 29.262일): RM0.0123백만(Eps: 26.65),PAT: XNUMX%

2020년(회계연도 31월 15.965일): RM0.0007백만(Eps: 2.64),PAT: XNUMX%

운영 현금 흐름 대 PBT

2023 : 83 %

2022 : 75 %

2021 : 100 %

2020 : 113 %

2023 : 83 %

2022 : 75 %

2021 : 100 %

2020 : 113 %

주문서

2023년 회계연도: 13.064억 XNUMX만 링깃

2024년 회계연도: 21.228억 XNUMX만 링깃

2023년 회계연도: 13.064억 XNUMX만 링깃

2024년 회계연도: 21.228억 XNUMX만 링깃

주요 고객(2023)

1. 샤먼 기린코어: 62.67%

2. 고객 기업집단: 12.33%

3. 고객 E그룹사: 9.98%

4. 고객 B: 7.17%

5. (주)신콤: 3.09%

***총 95.24%

1. 샤먼 기린코어: 62.67%

2. 고객 기업집단: 12.33%

3. 고객 E그룹사: 9.98%

4. 고객 B: 7.17%

5. (주)신콤: 3.09%

***총 95.24%

주요 주주

1. Ng Meng Thai: 20.06%(직접)

2. 채훈화 : 21.09%(직접)

3. 탄춘 치앗: 13.40%(직접)

4. 빅코어 테크놀로지: 3.34%(직접)

1. Ng Meng Thai: 20.06%(직접)

2. 채훈화 : 21.09%(직접)

3. 탄춘 치앗: 13.40%(직접)

4. 빅코어 테크놀로지: 3.34%(직접)

FYE2022의 이사 및 주요 경영진 보수(2021년 수익 및 기타 소득부터)

총 이사 보수: RM2.176mil

주요 관리 보수: RM1.20mil – RM1.35mil

총(최대): RM3.526mil 또는 20.76%

자금 사용

1. 인력 확충을 통한 사업 확장: 47.96%

2. 신규 사무소 설립 : 23.98%

3. R&D 지출: 11.51%

4. 운전자본: 12.14%

5. 상장 비용: 4.41%

1. 인력 확충을 통한 사업 확장: 47.96%

2. 신규 사무소 설립 : 23.98%

3. R&D 지출: 11.51%

4. 운전자본: 12.14%

5. 상장 비용: 4.41%

결론 (Blogger는 어떠한 추천 및 제안도 작성하지 않았습니다. 모두 개인적인 의견이며 독자는 투자 결정에 대한 책임을 져야합니다)

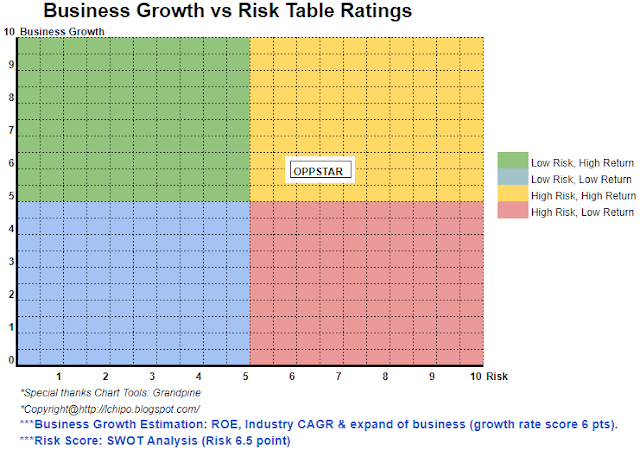

전반적으로 높은 성장 기회가 있는 공정한 IPO입니다. 그러나 투자자들은 수익의 62.67%를 기여하는 단일 중국 회사의 높은 의존도에 주목해야 합니다.

전반적으로 높은 성장 기회가 있는 공정한 IPO입니다. 그러나 투자자들은 수익의 62.67%를 기여하는 단일 중국 회사의 높은 의존도에 주목해야 합니다.

*평가는 개인적인 의견 및 견해일 뿐입니다. 새로운 분기가 있으면 인식 및 예측이 변경됩니다.

결과 발표. 독자는 자신의 위험을 감수하고 분기마다 후속 조치를 취해야 합니다.

회사의 펀더멘탈 가치 예측을 조정하는 결과입니다.

결과 발표. 독자는 자신의 위험을 감수하고 분기마다 후속 조치를 취해야 합니다.

회사의 펀더멘탈 가치 예측을 조정하는 결과입니다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- 플라토 블록체인. Web3 메타버스 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 출처: http://lchipo.blogspot.com/2023/02/oppstar-berhad.html

- 1

- 10

- 11

- 2021

- 2023

- 2024

- 7

- 9

- a

- 후

- All

- 및

- 신청

- ASIC

- Asics

- 유산

- 백엔드

- 사업

- 캡

- 캡 제미니

- 자본

- 센터

- 이전 단계로 돌아가기

- 중국

- 선명한

- 색

- 기업

- 회사

- 비교

- 경쟁

- 완전한

- 컨설팅

- 기여하다

- 법인

- 피복

- Current

- 고객

- 날짜

- 빚

- 결정

- 디자인

- 곧장

- 책임자

- 피제수

- 적립

- 설립

- 에테르 (ETH)

- 모든

- 확장

- 경비

- 페이스북

- 공정한

- 금융

- 재무 성과

- 초점

- 따라

- 예보

- 에

- 기본적인

- 글로벌

- 그룹

- 성장

- 높은

- 숙제

- HTTPS

- ICS

- in

- 수입

- 산업

- 투자

- 투자자

- IPO

- 키

- 리스팅

- (주)

- 말레이시아

- 구축

- 시장

- 최대

- 필요

- 그물

- 신제품

- 사무실

- 의견

- 기타

- 자신의

- 부품

- 지각

- 성능

- 확인

- 플라톤

- 플라톤 데이터 인텔리전스

- 플라토데이터

- 플레이어

- 정책

- 가격

- 찬성

- R&D

- 리더

- 추천

- 빨간색

- 공개

- 보수

- 수익

- 위험

- 판매

- 서비스

- 공유

- 샤리아

- 영상을

- 단일

- 솔루션

- Status

- 이러한

- 시스템은

- 받아

- 기술

- 타이어

- XNUMXD덴탈의

- 그들의

- 을 통하여

- 에

- 금액

- 트레이닝

- us

- UST

- 확인

- 가치

- 관측

- 어느

- 의지

- 인력

- 일하는

- 제퍼 넷