뉴스 : 시장

28 4월 2023

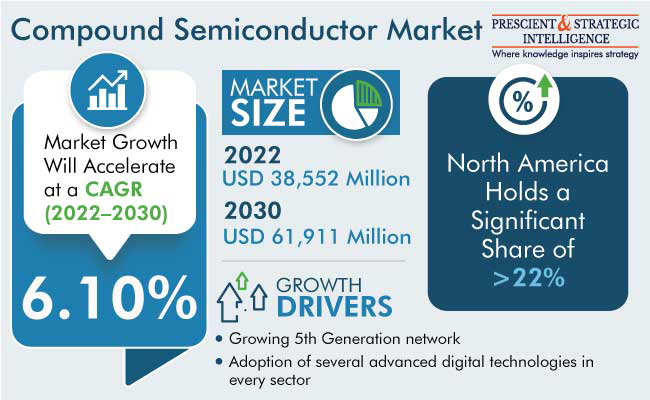

P&S Intelligence가 발표한 보고서에 따르면 화합물 반도체 시장은 38.552년 2022억 6.1만 달러였으며 61.911년에는 2030억 XNUMX만 달러로 연평균 복합 성장률(CAGR) XNUMX%로 성장할 것으로 예측됩니다. 성장은 주로 전력 전자 분야의 탄화규소(SiC) 장치에 대한 수요 증가에 기인합니다.

전자 애플리케이션 중 지배적인 GaN

그러나 현재 시장은 질화갈륨(GaN)이 30% 이상의 시장점유율을 차지하고 있으며, 이러한 상황은 앞으로도 변함 없을 것으로 예상된다. GaN에 의해 높은 항복전압과 낮은 도통저항을 유지하여 장비의 소형화 및 고속 스위칭이 가능합니다. 또한, 소형화로 인해 GaN 장치는 높은 전자 이동성과 밀도를 쉽게 지원합니다.

더욱이, 실리콘 변형에 비해 더 높은 에너지 효율성, 더 빠른 장치 속도, 더 낮은 비용, 높은 전력 밀도, 더 높은 온도에서의 작동성, 더 높은 주파수 및 더 높은 작동 전압과 같은 GaN 장치의 장점은 시장 발전을 주도할 가능성이 높습니다.

또한 스마트폰, 태블릿, 노트북, 게임 콘솔, 감시 시스템, 컴퓨터, TV, 네트워킹 장비 및 IoT 장치에 대한 수요로 인해 전력 애플리케이션의 RF 장치에 GaN이 도입되면 시장 성장이 더욱 강화될 가능성이 높습니다. 이와 함께 급속한 인프라 개발로 인해 전력 증폭기에 대한 수요가 증가하고 있습니다.

또한 전 세계적으로 ADAS(고급 운전자 지원 시스템)에 대한 수요가 증가하는 것은 광전자공학 부문의 플레이어에게 성장 기회로 볼 수 있습니다. 예를 들어, 미국과 유럽 연합(EU)은 모든 신차에 전방 충돌 경고 시스템과 자율 비상 제동 시스템을 장착하도록 의무화했습니다.

전력전자 최대 응용 분야

전력전자 부문은 2022년 화합물 반도체 시장을 장악했으며, 스마트 가전제품과 첨단 가전제품에서 화합물 반도체의 사용이 증가함에 따라 향후 몇 년간 가장 큰 응용 부문으로 남을 것으로 예상됩니다.

GaN은 LED, 모바일 장치 및 기타 가전제품의 에너지 효율성을 향상시키는 데 도움이 되는 전력 전자 장치의 중요한 구성 요소가 되었습니다.

또한 SiC 장치는 실리콘 기반 장치에 비해 열 전도성이 XNUMX배, 항복 전기장 강도가 XNUMX배 더 높습니다. 이러한 기능은 장치의 복잡성과 비용을 줄이고 신뢰성을 향상시키며 태양광 인버터, 전원 공급 장치 및 풍력 터빈과 같은 여러 고전압 애플리케이션에 사용할 수 있도록 해줍니다. 실리콘 카바이드 전력 장치 시장은 항공우주 및 방위 부문을 포함한 전력 전자 장치에 대한 수요 증가로 인해 크게 성장하고 있습니다.

또한, 현대 전기차에는 반도체가 필수적이기 때문에 전기차(EV) 시장은 주요 성장 동력입니다. 마찬가지로 군용 시스템, 센서 시스템, 태양광 인버터, 풍력 터빈 및 기타 여러 유형의 시스템에 SiC 장치가 점점 더 많이 탑재되고 있습니다. 수요 증가에 따라 2022년 XNUMX월 Infineon Technologies AG와 II-VI Inc는 SiC 웨이퍼에 대한 다년 계약을 체결했습니다.

미래에는 통신이 가장 큰 애플리케이션이 될 것입니다

통신 카테고리는 44년에 2022%로 가장 큰 점유율을 차지했으며 향후 몇 년 동안 가장 큰 점유율을 유지할 것으로 예상됩니다. 모바일 및 기타 무선 통신 제품에서 갈륨 비소(GaAs), 실리콘 게르마늄(SiGe), 인듐 인화물(InP) 및 갈륨 질화물(GaN) 화합물 반도체 장치의 사용이 증가하면서 시장 성장이 가속화되고 있습니다. 이는 무선 통신 분야를 변화시킬 5G 네트워크에 대한 수요 증가에 따른 것입니다.

모바일 데이터 사용량의 급증으로 인해 더 높은 대역폭에 대한 수요가 증가하고 있으며, 이는 무선 스펙트럼의 가용성에 대한 네트워크의 스트레스가 더 커짐을 의미합니다. 모바일 데이터 트래픽은 10년까지 월 2025엑사바이트에 이를 것으로 예상됩니다.

따라서 통신 부문에서는 넓은 대역폭과 높은 데이터 속도에 대한 요구를 충족하는 초고주파 대역을 찾고 있습니다. 예를 들어 AT&T는 5년 20월 삼성전자가 갤럭시 S20 플러스와 S2020 울트라를 출시하면서 밀리미터파 XNUMXG 네트워크를 선보였습니다.

또한 실리콘에 비해 화합물 반도체의 빠른 속도와 효율성은 전자를 향상된 통신 장치에 사용하는 주요 원동력입니다. 또한 사물인터넷(IoT), 인공지능(AI), 머신러닝 등 다양한 신기술의 발전으로 인해 반도체 기술에 대한 수요가 증가하고 있습니다.

또한 GaAs 장치는 전원 스위치, 증폭기 및 휴대폰에 자주 사용됩니다. 무선 통신에서 GaAs 사용이 더욱 증가하는 이유는 실리콘보다 뛰어난 속도와 효율성 때문입니다. 이 소재는 또한 우주 장비 및 항공기용 전원 공급 장치, VLF 송신기, 무접점 계전기 및 접촉기와 같은 광범위한 응용 분야의 항공우주 및 방위 부문에서 널리 사용됩니다. 이와 관련하여 국방비 지출 증가와 전투기, 탱크 및 장갑차의 전자 부품 사용 증가가 시장 성장을 주도할 것으로 예상됩니다.

22년 북미는 화합물 반도체 시장의 2022% 이상 차지

북미는 화합물 반도체 시장에서 중요한 위치를 차지하고 있으며 22년 매출의 2022% 이상을 창출했으며 향후 몇 년 동안 지배력을 유지할 것으로 예상됩니다. 미국과 캐나다 정부의 군사력 및 통신 인프라 강화 조치로 인해 수요가 증가하고 있습니다. 따라서 기업들은 통신, 가전제품, IT 애플리케이션용 스마트 기기의 출력을 높이기 위해 투자를 늘리고 있습니다. 예를 들어, 2022년 XNUMX월 JX Nippon Mining & Metals USA Inc는 미국 애리조나주에 새로운 시설을 건설하기 위해 Japan Bank로부터 재정적 지원을 받았습니다.

유럽의 디바이스 수요는 꾸준한 증가세를 보일 것

유럽은 2022년 이 지역의 화합물 반도체 시장을 장악하고 예측 기간 동안 그렇게 할 것으로 예상되는 영국을 중심으로 꾸준한 속도로 성장할 것으로 예상됩니다.

독일은 마이크로전자 공학의 사용을 주도하는 자동차 부문의 발전으로 인해 유럽에서 가장 빠르게 성장하는 시장입니다. 이런 점에서 자동차의 전동화, AI 도입, 디지털화 등이 독일 성장을 견인하는 주요 요인이다.

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoAiStream. Web3 데이터 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 미래 만들기 w Adryenn Ashley. 여기에서 액세스하십시오.

- 출처: https://www.semiconductor-today.com/news_items/2023/apr/p-s-intelligence-280423.shtml

- :있다

- :이다

- 10

- 2020

- 2022

- 2030

- 5G

- 5g 네트워크

- 5G 네트워크

- a

- ADA

- 또한

- 많은

- 진보

- 장점

- 항공우주

- AG

- 협약

- AI

- 항공기

- All

- 허용

- 따라

- 또한

- 미국

- 중

- 와

- 연간

- 제품

- 어플리케이션

- 어플리케이션

- XNUMX월

- 있군요

- 애리조나

- 약

- 인조의

- 인공 지능

- 인공 지능(AI)

- AS

- 원조

- At

- AT & T

- 8월

- 자동차

- 자발적인

- 유효성

- 은행

- BE

- 때문에

- 가

- 존재

- 블록

- 후원

- 증폭

- 두

- 분석

- 넓은

- 건물

- by

- CAGR

- CAN

- 캐나다의

- 기능

- 캐리어

- 범주

- 휴대폰

- CO

- 왔다

- 의사 소통

- 커뮤니케이션

- 비교

- 복잡성

- 구성 요소들

- 화합물

- 구성

- 컴퓨터

- 전도도

- 콘솔

- 구조

- 소비자

- 가전

- 비용

- 비용

- 현재

- 최첨단

- 데이터

- 방위산업

- 수요

- density

- 개발

- 장치

- 디바이스

- 디지털화

- do

- 지배적 인

- 드라이브

- 운전사

- 운전

- 두

- ...동안

- 용이하게

- 효율성

- 전기

- 전기 자동차

- 전자

- 전자

- 비상 사태

- 신흥

- 신흥 기술

- 에너지

- 에너지 효율

- 강화

- 강화

- 장비

- 갖추어 준

- 필수

- 설립

- 에테르 (ETH)

- EU

- 유럽

- 유럽

- 유럽 연합

- EV

- 예

- 기대하는

- 매우

- 요인

- 빠른

- 특징

- 를

- 들

- 금융

- 럭셔리

- 예보

- 예측

- 진동수

- 자주

- 에

- 다하다

- 추가

- 게다가

- 미래

- 은하

- 노름

- 생성

- 독일

- 공

- 정부

- 큰

- 성장

- 성장하는

- 성장

- 있다

- 도움

- 도움이

- 높은

- 고주파

- 더 높은

- HTTP

- HTTPS

- 개선

- 개량

- in

- 포함

- 증가

- 더욱 더

- 인피니언

- 인프라

- 예

- 인텔리전스

- 인터넷

- 사물의 인터넷

- 소개

- 개요

- 투자

- IOT

- IoT 장치

- IT

- 그

- 그 자체

- 일본

- 제트

- JPG

- 키

- 노트북

- 넓은

- 가장 큰

- 시작

- 배우기

- 지도

- 아마도

- 찾고

- 낮은

- (주)

- 기계

- 기계 학습

- 본관

- .

- 삼월

- 월 2020

- 시장

- 자료

- XNUMX월..

- 조치들

- 금속

- 군

- 채굴

- 모바일

- 모바일 장치

- 유동성

- 현대

- 달

- 또한

- 수년

- 여러

- 필요

- 네트워크

- 네트워킹

- 네트워크

- 신제품

- 다음 것

- of

- on

- 운영

- 기회

- 주문

- 기타

- 출력

- 위에

- 기간

- 인사

- 전화

- 플라톤

- 플라톤 데이터 인텔리전스

- 플라토데이터

- 플레이어

- ...을 더한

- 위치

- 힘

- 주로

- 제품

- 진행

- 돌출한

- 출판

- 범위

- 빠른

- 율

- 거주비용

- 도달

- 접수

- 감소

- 생각하다

- 지방

- 신뢰성

- 남아

- 신고

- 저항

- 수익

- 상승

- s

- 같은

- 삼성

- 부문

- 보고

- 본

- 반도체

- 반도체

- 몇몇의

- 공유

- 서명

- 상당한

- 크게

- 규소

- 탄화 규소

- 사태

- 스마트 한

- 스마트폰

- So

- 태양의

- 태양 광 발전

- 스페이스 버튼

- 스펙트럼

- 속도

- 지출

- 침착 한

- 힘

- 스트레스

- 이러한

- 우수한

- 지원

- 감시

- 체계

- 시스템은

- 탱크

- 기술

- 통신

- 통신

- 안색

- 그

- XNUMXD덴탈의

- 영국

- 그들의

- 따라서

- 열의

- Bowman의

- 일

- 이

- 세

- 시대

- 에

- 교통

- 변환

- 송신기

- 유형

- Uk

- 울트라

- 노동 조합

- us

- USA

- 용법

- 사용

- 익숙한

- 자동차

- 차량

- 전압

- 경고

- 였다

- 방법..

- 어느

- 크게

- 의지

- 바람

- 무선 전화

- 무선 통신

- 과

- 겠지

- 년

- 제퍼 넷