銀行および金融サービス業界は、Covid パンデミックからの回復を受けて進化を続けています。 パンデミックは、消費者によるデジタル技術の採用の増加を促進し、銀行組織は迅速に適応してきました

そして奉仕する。 紙幣やプラスチック カードの使用は徐々になくなりつつあり、顧客は日々の取引にデジタル ウォレットや決済アプリを使用することに慣れてきています。 バンキングの容易さに加えて、デジタル技術とソリューション

銀行および金融サービス組織が顧客に提供する多数の革新的な製品とサービスを開拓します。

ビジネスの優先事項の進化:

組織は、提供するという主要な優先事項によって引き続き推進されます 成長,

効率 および 顧客満足体験. このデジタルの世界では、サイバー脅威の増加を目の当たりにしており、組織はサイバー脅威への取り組みを強化する必要に迫られています。

サイバーセキュリティと顧客のプライバシー. この不確実な世界では、顧客は単なる経済的繁栄から

経済的健康、これにより金融機関は より大きな目的を実現する 顧客の長期的な経済的健全性とセキュリティに対する懸念を構築します。

金融業界を混乱させ続けている興味深い展開は、革新的な製品を提供するフィンテック企業の役割です。 従来の銀行組織は、これらの新しいプレーヤーとの関わりにおいて、遵守、協力、競争のアプローチを採用してきました。

による共同アプローチ オープン バンキングとエンベデッド ファイナンス、より生産的であると見なされることが多いため、エンドカスタマーへの新しい革新的なサービスがさらに開かれました。

二酸化炭素排出量と地球温暖化に対する懸念が高まっており、これにより、組織が維持することが義務付けられています。

持続可能性 最優先事項として。

トップ10のテーマ

この記事では、進化するビジネスの優先事項に対処する銀行組織の見通しを後押しする 10 の明確なテーマを紹介します。 これらのテーマは、成長と効率の基盤を推進し、優れた顧客体験を可能にし、

新しいビジネスモデルと製品を探求する能力。

1. アジャイルでアダプティブなバンキング

競争力を維持し、新しい商品や機能を市場に迅速に投入するために、銀行は構築に集中する必要があります。

アジャイル IT アーキテクチャ, 機敏な IT 組織 抱きしめる アジャイル方法論 プロジェクトと運用を管理する。 銀行は、レガシーでモノリシックなテクノロジー スタックから脱却することに重点を置いてきました。

クラウド ネイティブ アーキテクチャ (マイクロサービスおよび API ベース) は、今後数年間で加速します。 組織は、より多くのことを探求し始めます

ローコード / ノーコード アプリケーションを迅速に構築するための銀行業界のソリューション。

アジャイル手法の利点を効果的に取り入れて実現するために、組織は自らを次のように構造化します。

製品中心モデル.

2. スケーラブルで回復力のあるバンキング

クラウド 銀行が大規模でさまざまなワークロードを処理し、運用において高いパフォーマンスと回復力を実現するのに役立ちます。 ただし、セキュリティ、プライバシー、遅延に関する以前の懸念により、銀行は慎重なアプローチを採用するようになりました. ただし、

クラウド サービス プロバイダーが提供するソリューションの成熟度の進化により、銀行業界でのクラウド採用の牽引力が大きくなるでしょう。 銀行は、支払い、資産管理、および人事、財務などの企業機能におけるSaaSベースのソリューションを検討します

コンタクトセンターサービス。 コア バンキング ソリューションは現在、パブリック クラウドで利用可能であり、これらを検討する必要があります。 銀行は、レジリエンス、回復、およびパフォーマンスに関する懸念に対処するために、マルチクラウドおよびハイブリッドクラウド戦略を採用してリスクを軽減します。

データ処理と高度な AI アルゴリズムがますます重視されるようになると、銀行は次のことを探求することが期待されます

量子コンピューティング. これらは、大量のデータを実行し、集中的なリスク アルゴリズムと製品推奨システムを計算するユース ケースを見つけることができます。

3. 超自動バンキング

基本的なワークフロー管理と RPA ツールの採用から、銀行はますます採用する

ハイパーオートメーションを実現するAI技術 ビジネス プロセスのライフサイクル全体で。 コグニティブ ドキュメント管理と処理、フォームのデジタル化、デジタル署名、自動化されたワークフローなどのテクノロジにより、必要な手作業による介入が不要になります。

顧客のオンボーディング、KYCチェック、ローンおよび保険フォームの処理、取引処理および決済などのフロントオフィスとバックオフィスの両方のプロセス。 ビジネス プロセス管理の高度な自動化により、処理のタイムラインを数日から数時間、数分に短縮できます。

ビジネス プロセスに加えて、組織は、DevOps、AIOps、サイト信頼性エンジニアリングなどの手法を使用して、IT エンジニアリングと運用ライフサイクル全体でコグニティブ オートメーションを実施します。

4. 安全で安心なバンキング

銀行は、安全なバンキング エクスペリエンスを提供するために、サイバー脅威と詐欺の両方から自らを強化することをますます検討するようになるでしょう。 サイバー脅威が増加しており、銀行組織はプライバシー強化技術に注目するでしょう。

サイバー セキュリティ コマンド センター 銀行業務の標準となります。

ゼロトラスト セキュリティ アーキテクチャ エンドツーエンドの安全な銀行取引を提供するための鍵となります。

カオステストと脆弱性テスト 重要なプラットフォームのエンジニアリング ライフサイクルに不可欠になるでしょう。

活用 不正を検知するAI、マネーロンダリング防止および調査

優れたリスクモデルのためのジェネレーティブ AI アルゴリズム より多くの採用が得られます。

5. 観察可能なカスタマー ジャーニーによる新たな体験

可観測性 は、銀行が顧客のリアルタイムの経験を理解し、パーソナライズされたサービスを提供するための重要な原則です。 銀行は、ビジネス プロセス (カスタマー ジャーニー トレーシング) とテクノロジー レベル (IT アプリ、

インフラストラクチャとネットワーク)。

IT システムの可観測性は、高可用性および高性能システムにとって最も重要です。 ビジネス トランザクション ジャーニーのオブザーバビリティは、銀行がカスタマー ジャーニーにおける顧客のコンテキストを理解し、コンテキスト化された支援を提供するのに役立ちます。

あらゆるチャネルからのアドバイス - Web、モバイル、またはソーシャルは、顧客のマルチチャネル エクスペリエンスを豊かにしました。 トランザクションが拒否され、プロアクティブな電話を受けている商人に行き詰まっている顧客や、ウェブでトランザクションを完了するのに苦労しているユーザーを想像してみてください。

それらを導くためのインテリジェントボットからのコンテキストアシスタンス。

6. ファイナンシャル ウェルネスのためのインサイトとインテリジェンス – 顧客の生活を変革

銀行は、顧客が一生を通じて経済的な安全と健康を確保するために、自分の人生を計画するのを支援する必要性を認識しています。 銀行は、ライフ ステージを通じて顧客のライフ イベントを追跡し、商品やサービスに関する状況に応じたアドバイスを提供します。

AI を採用して顧客の人口統計と行動パターンを調査し、ライフとキャリアの各段階で適切な金融商品の組み合わせを推奨します。 ロボアドバイザーは、ウェルスアドバイザリーサービスの利用可能性を高いだけでなく民主化しました

純資産顧客ですが、顧客セグメント全体です。

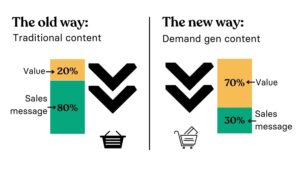

7. オープン バンキングとエンベデッド ファイナンス

一方、 オープンバンキング 一部の国では、フィンテックと競争を促進するための規制として開始されましたが、銀行は現在、オープン バンキングをコンプライアンスや脅威の問題ではなく、ビジネス チャンスと見なしています。 銀行はゆっくりと提供しようとしています。

APIマーケットプレイス 市場のフィンテックから消費されると、収益化できます。

組込み金融 ロイヤルティ アプリケーション、デジタル ウォレット、ショッピング カート アプリなど、顧客が日常的に使用するデジタル インターフェースに金融商品を統合するため、急速に成長している概念です。 これらのパートナーシップは、

銀行の次の成長の波。 オープン バンキングとエンベデッド ファイナンスは、デジタル決済革命をさらに加速させています。

デジタル銀行はますます採用する コンポーザブル バンキング サービス および

BaaSプラットフォーム エンティティをすばやくセットアップする。 今後、これらの概念が主流に採用されるのを目の当たりにするでしょう。

8. グリーンバンキング

持続可能性 は世界的な使命であり、銀行は日々の取り組みにこれを取り入れる必要があります。 コンプライアンスを超えて、銀行はこれをビジネスを拡大できるグリーン融資商品を立ち上げる機会と見なすでしょう。

グリーン融資商品 温室効果ガスの削減、再生可能エネルギーの創出など、持続可能で環境に優しいイニシアチブに焦点を当てた組織のイニシアチブをサポートします。

炭素取引企業やその他の関係者が一定量の二酸化炭素を排出できるようにするクレジットを売買する市場である は、勢いを増すでしょう。

銀行組織は、 IT G (環境・社会・ガバナンス)

データプラットフォーム 持続可能性イニシアチブの追跡、測定、評価、および報告に関するデータを収集します。 銀行は、グリーン イニシアチブだけでなく、グリーン ローンを提供された銀行も追跡します。

9. 分散型金融

分散型台帳テクノロジー (DLT) は、ビットコインと暗号通貨を超えて採用されています。 このテクノロジーは、支払いやクリアランスを仲介しないことにより、金融サービス業界での採用が増え続けています。

および決済プロセス。 ブロックチェーンは、証券、ローン、メタバース上のデジタル資産、顧客情報をトークン化し、貿易金融とKYCチェックを容易にするために使用されます。 これにより、透明性が向上し、詐欺が防止されます。

10. バンキングの新たな手段 – 新しいインターフェースと顧客セグメント

銀行組織の新しい領域には、銀行向けの新しいインターフェースと、ターゲットとする新しい顧客セグメントが含まれます。

彼らは、銀行は顧客がどこにいるかに従うと言います。 これを考えると、メタバースが新しい目的地になる可能性があります。 ビデオバンキングは勢いを増します。 銀行は、基本的なバンキング機能用の基本的な VR アプリを提供し始めています。

メタバース バンキングは、没入型の体験を提供するだけでなく、仮想世界のデジタル資産に資金を提供し、保証するための新しい製品を開く可能性があります。 銀行や金融、自動車、

エンターテイメント、ユーティリティなど、より多くのオプションを開きます。

新しい顧客セグメントが勢いを増す可能性があるのは、特権のない銀行 (金融包摂)、Z 世代 (またはユース バンキング)、中小企業 (SMB バンキング) です。 銀行は、これらをより簡単にする新商品の発売を検討します

ローン、金融、保険、その他の基本的な銀行商品に簡単にアクセスできます。 周辺製品

デジタルウォレット およびなどのオプション BNPL エクステンション (今すぐ購入、後で支払う) は、今後ますます採用されるようになります。

これらの傾向は、銀行および金融サービス組織の優先事項、彼らが事業を行う市場、および彼らが享受する立場が、個々の優先事項を左右するものとなることが予想されます。 未来は確かに興味深く魅力的です。

控えめに言っても。