1) 住宅価格

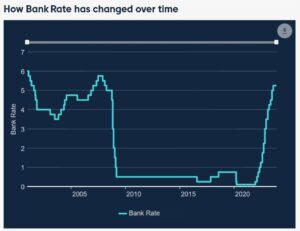

8週間前、私たちはカナダの住宅についてまったく異なる会話をしていたかもしれません。利回りは上昇しているが、中央銀行は利下げについて何のヒントも示していない。確かに痛みはパイプラインにあり、春には住宅着地が困難になる可能性が高い。

先に進んでみると、カナダ政府の 3.20 年間の割合はほぼ 4.50% から 130% に低下しました。そのXNUMXベーシスポイントは住宅に直接供給されることになる。注目すべきは、今年は住宅価格の計算の年になるかと思われたが、現在は金利緩和の年のように見えることである。

カナダの住宅ローン債務残高は約1.75兆250億ドルで、2024年には約352億ドル、2025年にはさらに100億ドルが更新される予定である。17.5ベーシスポイントごとに、経済から年間支出が67億ドルプラスそれにすべての乗数が奪われていることになる。これを月間小売売上高約 XNUMX 億ドルと比較すると、これは重要な数字です。

しかし、より大きな影響を与えるのは資産効果かもしれません。 2023 年の初めに戻ると、当時の疑問は、住宅価格が 20% 下落した場合 (これは単に 2021 年の水準に戻っただけである)、消費者は反発するだろうかということでした。答えは、ほとんどそうではなかったということだった。

価格が 2019 年の水準以下に下がり続けた場合にも同じことが起こるとは考えられません。ある時点で足かせがあり、カナダ銀行が金利を1990%から13%に引き下げ始めた5年半ばに、住宅価格はXNUMX年間下落し続けたことに注目すべきである。

要約すると、売り手が高価格への期待を持ち続けている一方で、買い手のストライキのようなものが存在しており、住宅市場は依然として不安定な状態にある。春市場に供給が殺到すれば、上半期にBOC利下げが50〜75bpsあったとしても、簡単にダムが決壊する可能性がある。あるいは、値下げをほのめかすと、買い手が金利が下がるという十分な根拠に基づいて変動金利を採用し、再び住宅のアニマルスピリットが解き放たれる可能性もある。

それがどのように展開するかが経済見通しの鍵となりますが、ある程度の反射性が作用していることに注意してください。買い手が市場のバランスをとれば、BOCが2024年と2025年に利下げを行う可能性は低くなり、その逆も同様である。それは通貨にとって重要な波及効果をもたらす。

2)中国

AI画像

カナダとカナダドルにとって重要な上値リスクは中国だ。現在の中国を取り巻く感情はひどいもので、習主席が過剰住宅を絞り出しハイテク企業を支配したいと考えているため、多くのファンドマネジャーが中国への投資は不可能と判断している。また、台湾での紛争は「もし」ではなく「いつ」の問題であるという強い信念もあります。

現時点では、こうした懸念は完全に織り込まれていると私は主張したい。中国の消費者もコロナ禍からの脱却に苦戦しているが、当局はそれを覆すための強力な措置を講じていない。中国のインフレがゼロになったことを考えると、上昇リスクはそうなるだろうし、彼らには引くべき手段がたくさんある。そうなれば、一次産品需要を通じてカナダに流入し、2023年に厳しい年となったセクターを後押しすることになる。

とりあえず、これを次のようにファイルします。見たら信じますが、注目すべきスポットです。

3) OPEC

アンゴラが1月にOPECを脱退したことで、OPECは持続不可能な立場にあるという考えがさらに炎上した。彼らは減産を続けており、それを補うために米国のシェールは増産を続けている。緊迫したXNUMX月のOPEC会議は最終的に市場の均衡を図る下半期減産で合意したが、現時点ではすべてのリスクが下方に向かっており、さらなる減産は容認できない。

年初には市場残高に注目が集まりますが、季節的には一年で最も動きが鈍い時期であるため、在庫が積み重なる可能性があります。年が進むにつれて、OPECは赤字が顕在化するのを確認する必要があり、徐々に生産量を増やすことでそれを埋めることができる。いずれ、需要の増加により余剰生産能力を縮小できるはずだが、もし今年上半期にさらに日量1メガバイトのシェール生産があれば、市場シェアを巡る醜い戦争を始める以外に選択肢はないかもしれない。 TMXが拡大すると同時に、カナダ最大の輸出に大打撃を与えている。

4) インフレ

カナダの総合CPI前年比

最新の CPI は予想 3.1% に対して 2.9% で憂慮すべきものであり、他のほとんどの先進国でインフレ統計が下回ったと同時に発表されました。

この失敗は、1月の会合でカナダ銀行を慎重に保つのに役立つはずだが、 それを超えると楽観視できる理由がある 前年比のコンプがヒットしやすくなったため。

現在のカナダのインフレの2つの主な原因は、住宅ローン金利(BOCが明らかに管理している)と家賃(BOCにとって最も影響しにくいものの1つ)である。賃貸供給の不足はBOCが制御できないものだが、中央銀行は低インフレと安定したインフレを使命としており、たとえ家賃が原因であっても高インフレを容認しない。確かに私は、金利の引き下げは長期的な住宅供給をもたらすのに役立つだろうと主張したいが、低水準で安定したインフレに対する信頼性が回復するまではそれは不可能だろう。

5) 消費支出

これはCIBCの素晴らしいチャートです。これは、米国では消費財の需要が増加し続けている一方で、カナダの消費がすでに大幅に減速していることを浮き彫りにしている。

米国の消費は低水準の30年固定住宅ローンの恩恵を受け続ける一方、カナダの消費者はたとえBOCがここから大幅な利下げを行ったとしても、2026年までより高い固定金利のリセットに見舞われるだろう。

結局のところ、これら 2024 つは消費者主導の経済であり、勝者の通貨は主に勝者の消費者によって左右されることになります。最近のカナダドル高は、住宅市場のハードランディングのリスクを織り込んだものだった。それは銀行株やREITを見れば分かる。この傾向は1.30年初頭まで延長され、USD/CADが0.77(またはCAD/USD XNUMX)まで低下する可能性がありますが、さらなる動きを促進するには、住宅、消費者、中国、またはエネルギーからの前向きな結果を見る必要があります。あるいは、米ドル/カナダドルの下落経路は、米国の消費者と経済の軟化による広範な米ドル安となるだろうが、その一部は間違いなくすでに織り込まれている。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- :持っている

- :は

- $UP

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- 私たちについて

- 高度な

- 影響を及ぼす

- 再び

- 前

- 同意して

- 先んじて

- すべて

- 許す

- ほとんど

- 既に

- また

- アメリカ

- an

- および

- 動物

- 毎年恒例の

- 別の

- 回答

- です

- 主張する

- 周りに

- AS

- At

- バック

- バランス

- 銀行

- カナダ銀行

- バンキング

- 銀行

- 基礎

- BE

- き

- 始まった

- 信念

- 信じる

- 恩恵

- 10億

- 中国銀行

- 後押し

- 持参

- より広い

- 構築します

- 焙煎が極度に未発達や過発達のコーヒーにて、クロロゲン酸の味わいへの影響は強くなり、金属を思わせる味わいと乾いたマウスフィールを感じさせます。

- バイヤー

- by

- came

- 缶

- カナダ

- カナダドル

- カナダのインフレ

- 容量

- 用心深い

- 中央の

- 中央銀行

- 中央銀行

- 確かに

- チャート

- 中国

- 中国語

- 選択

- CIBC

- 来ます

- 到来

- 商品

- 企業

- 比較します

- 紛争

- consumer

- 消費者

- 消費

- 続ける

- 継続します

- 続ける

- コントロール

- controls

- 会話

- 可能性

- コビッド

- 消費者物価指数

- クラック

- 信頼性

- 不自由

- 通貨

- カット

- カット

- 切断

- データ

- 借金

- 12月

- 需要

- 決定

- しなかった

- 異なります

- 直接に

- ドル

- ダウン

- 下側

- ドリブン

- 原因

- 早い

- 容易

- 簡単に

- 経済

- 経済

- 効果

- 出てくる

- エネルギー

- 普通株

- さらに

- 最終的に

- あらゆる

- 過剰

- 予想される

- export

- 伸ばす

- 秋

- 悪魔を憐れむ歌

- File

- 埋める

- 名

- 五

- 固定の

- 洪水

- フロー

- から

- ガソリンタンク

- 完全に

- ファンド

- ファンドマネジャー

- さらに

- 与えられた

- 行く

- 商品

- 政府・公共機関

- 徐々に

- 付与された

- 素晴らしい

- 持っていました

- 半分

- 起こります

- ハード

- 持ってる

- 避難所

- 持って

- 見出し

- 助けます

- 役立つ

- こちら

- ハイ

- 高インフレ

- より高い

- ハイライト

- ハイキング

- ヒント

- ヒット

- ヒット

- 希望

- お家の掃除

- 住宅

- 住宅市場

- 認定条件

- HTTPS

- i

- アイデア

- if

- 衝撃的

- 重要

- in

- の増加

- インフレ

- 関心

- に

- インベントリー

- IT

- ITS

- 1月

- JPG

- ただ

- キープ

- キー

- 着陸

- 主として

- 最大の

- 最新の

- less

- レベル

- ような

- 可能性が高い

- ll

- 長期的

- 見

- LOOKS

- ロー

- 下側

- 主要な

- マネージャー

- 委任

- 多くの

- 市場

- 市場占有率

- 材料

- 実質的に

- 五月..

- ご相談

- 単に

- かもしれない

- ミス

- monthly

- 他には?

- モーゲージ

- 住宅ローン

- 最も

- 移動

- 必要

- ニーズ

- いいえ

- 特に

- 注意

- 注意

- 今

- of

- 提供すること

- 関係者

- on

- ONE

- 石油輸出国機構(OPEC)

- or

- その他

- でる

- 成果

- Outlook

- 出力

- 傑出した

- 痛み

- path

- パイプライン

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレイ

- さらに

- ポイント

- ポイント

- 位置

- 正の

- 可能

- 社長

- 価格、またオプションについて

- 質問

- ランプ

- レート

- 価格表

- 理由

- 反動

- 救済

- 残っている

- 家賃

- 回復します

- 小売

- 小売売上高

- 逆

- 右

- 上昇

- 上昇

- リスク

- リスク

- s

- セールス

- 同じ

- 希少性

- セクター

- 販売

- 感情

- シェール

- シェアする

- すべき

- So

- 一部

- 何か

- ソース

- 支出

- Spot

- 春

- 絞る

- 安定した

- start

- 都道府県

- ステップ

- 力

- ストライキ

- 強い

- 苦労して

- 供給

- 周囲の

- T

- 台湾

- 取る

- 撮影

- 取得

- テク

- ハイテク企業

- より

- それ

- それら

- その後

- そこ。

- ボーマン

- 彼ら

- もの

- 物事

- この

- それらの

- しかし?

- 介して

- 時間

- 〜へ

- 厳しい

- トレンド

- 1兆

- 2

- 下

- 間違いなく

- 解き放つ

- 持続不可能

- まで

- アップサイド

- us

- USD

- USD / CAD

- 変数

- Ve

- 対

- 非常に

- 、

- バイス

- 欲しい

- 戦争

- ました

- よく見る

- we

- 弱点

- 富

- ウィークス

- した

- いつ

- which

- while

- 意志

- 風

- 勝利

- 勝った

- でしょう

- とんでもない

- xi

- 年

- 年

- 収量

- 貴社

- ゼファーネット