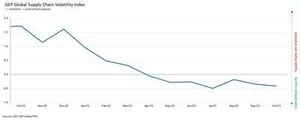

GEPグローバル・サプライチェーン・ボラティリティ指数(27,000万0.41社の月次調査に基づいて、需要状況、欠品、輸送コスト、在庫、受注残を追跡する指標)は、0.35月には7月の-XNUMXから再び-XNUMXに低下し、XNUMXか月連続で低下した。世界中のサプライチェーン全体で余力が増加しています。

さらに、サプライヤーの能力が十分に活用されていない程度は、9 月と 8 月よりもさらに大きかった。 10月の原材料、部品、商品の需要低迷と相まって、これは世界のサプライチェーンの緩みが増大していることを示している。

「世界のサプライヤーの注文帳の縮小は悪化していないものの、改善の兆しはない」とGEPのコンサルティング担当バイスプレジデント、ジェイミー・オギルビー・スマルズ氏は説明する。 「中国主導によるアジアのサプライヤー能力の顕著な増加により、世界の製造業者は2024年に価格と在庫を引き下げる大きな影響力を得ることができます。」

2020月の報告書からの重要な発見は、アジアのサプライチェーン全体で過剰生産能力がXNUMX年XNUMX月以来最も大きく増加したことだった。アジアの工場への圧力低下に加え、持続的な需要の低迷は、世界的な製造業不況がさらに続くことを示している。好調な業績を続けているインドを除いて、日本や中国などのこの地域の大規模経済は勢いを失いつつある。

欧州のサプライヤーは引き続き最大レベルの余力を報告しています。実際、この大陸における GEP のサプライチェーン指数の低下は、2008 年から 2009 年の世界金融危機の際にのみ見られたものです。これは、大陸全体の経済状況の持続的な弱さを浮き彫りにしています。西ヨーロッパ、特にドイツの製造業がこの地域の悪化の主な要因となっている。

比較的明るいのは北米であり、サプライチェーンには余剰生産能力があるが、欧州とは対照的に米国経済が引き続き回復力を示しているため、その程度は他の地域に比べてはるかに小さい。

2023 年 XNUMX 月の主な調査結果

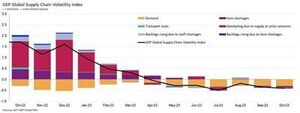

需要: 原材料、部品、商品の需要は低迷が続いているものの、低迷は安定しているようです。しかし、世界的な購買活動は10月に今年半ば頃から見られてきたのと同様のペースで再び減少しており、状況が改善する兆候はまだ見られない。

需要: 原材料、部品、商品の需要は低迷が続いているものの、低迷は安定しているようです。しかし、世界的な購買活動は10月に今年半ば頃から見られてきたのと同様のペースで再び減少しており、状況が改善する兆候はまだ見られない。- 在庫: 需要が減少する中、当社のデータによると、グローバル企業による在庫削減がさらに 1 か月間行われ、キャッシュフロー維持の取り組みが示されています。

- 物品不足:物品不足の報告は、2020 年 XNUMX 月以来最低水準にとどまっています。

- 労働力不足:労働力不足は世界の製造業者の生産能力に影響を与えておらず、労働力供給不足による入荷待ちは歴史的に典型的な水準で推移しているとの報告もある。

- 輸送:原油価格はここ数週間下落したものの、世界の輸送コストは9月の水準で横ばいとなった。

地域のサプライチェーンの不安定性

-

北米: 指数は -0.34 から -0.30 に低下しました。これは世界平均よりもはるかに低いままであり、引き続き米国を示唆しています。経済は軟着陸の準備ができている。

- 欧州: 指数は -0.90 から -1.01 に上昇しましたが、依然として経済のかなりの脆弱性を示す水準にあります。

- 英国: 指数は -0.93 から -0.98 とわずかに上昇しました。それでも、データは英国市場へのサプライヤーの過剰生産能力が大幅に増加していることを示している。

- アジア:特に、この指数は-0.38から-0.20に低下し、アジア地域の回復力が弱まる中、アジアのサプライヤー余力が2020年XNUMX月以来最大の増加を示していることを浮き彫りにしました。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- :持っている

- :は

- :not

- :どこ

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 視聴者の38%が

- 41

- 7

- 90

- 98

- a

- 越えて

- アクティビティ

- 再び

- しかし

- アメリカ

- および

- 別の

- です

- 周りに

- AS

- アジア

- アジアン

- At

- 8月

- 平均

- ベース

- き

- 背後に

- の間に

- 最大の

- 本

- 明るい

- ビジネス

- 焙煎が極度に未発達や過発達のコーヒーにて、クロロゲン酸の味わいへの影響は強くなり、金属を思わせる味わいと乾いたマウスフィールを感じさせます。

- by

- 容量

- チェーン

- チェーン

- 中国

- 商品

- コンポーネント

- 条件

- かなりの

- コンサルティング

- 大陸

- 続ける

- 続ける

- コントラスト

- コスト

- 結合しました

- 危機

- データ

- 減少した

- 需要

- ディスプレイ

- ダウン

- 景気後退

- ドライブ

- ドリブン

- ドライバー

- 落とした

- 原因

- 間に

- 経済

- 経済状況

- 経済

- 経済

- 努力

- 他の場所で

- エーテル(ETH)

- ヨーロッパ

- さらに

- 例外

- 過剰

- 説明

- エクステント

- 実際

- 工場

- フェード

- 落下

- ファイナンシャル

- 経済危機

- 発見

- もろさ

- から

- さらに

- ドイツ

- グローバル

- グローバルファイナンシャル

- グローバル金融危機

- 大きい

- 持ってる

- ヒーロー

- より高い

- 特徴

- 強調表示

- 歴史的に

- しかしながら

- HTTPS

- 影響を与える

- 改善

- 改善

- in

- 増える

- index

- インド

- を示し

- 示します

- 指示的

- インジケータ

- 産業を変えます

- ITS

- ジェイミー

- 1月

- 日本

- JPG

- 六月

- キー

- 労働

- 着陸

- 大

- 最大の

- より少ない

- レベル

- レベル

- 活用します

- 負け

- 下側

- 最低

- メーカー

- 製造業

- 製造業

- マーケット

- 材料

- 弾み

- 月

- monthly

- ずっと

- いいえ

- ノース

- 北米

- 注目すべき

- 特に

- 10月

- of

- 油

- on

- の

- 注文

- オーダーブック

- 私たちの

- 平和

- 特に

- 実行する

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- ポイント

- 態勢を整えた

- 保全

- 社長

- 価格、またオプションについて

- 作り出す

- は、大阪で

- 購買

- Raw

- 最近

- 不況

- 地域

- 相対

- 残る

- 残っている

- レポート

- レポート

- 回復力

- 上昇

- 上昇

- ROSE

- ラン

- ランニング

- s

- と思われる

- 見て

- 9月

- 不足

- 作品

- 著しく

- サイン

- 同様の

- から

- スラック

- ソフト

- Spot

- スターク

- 着実

- まだ

- 最強

- 強く

- かなりの

- そのような

- 示唆する

- サプライヤー

- サプライヤー

- 供給

- サプライチェーン

- サプライチェーン

- Survey

- 持続する

- より

- それ

- 世界

- アプリ環境に合わせて

- そこ。

- 彼ら

- この

- 〜へ

- 追跡

- 輸送サービス

- 典型的な

- Uk

- us

- アメリカ経済

- Ve

- バイス

- 副会長

- ボラティリティ(変動性)

- ました

- we

- 弱点

- ウィークス

- went

- 西部の

- この試験は

- which

- while

- 労働者

- 世界

- ゼファーネット