תקציר מנהלים

- רוטציה של הון בשווקי נכסים דיגיטליים מתרחשת הן בין נכסים (כפי שכוסה בשבוע שעבר), אך גם באופן פנימי כאשר מטבעות מחליפים ידיים וסחרים בין משקיעים.

- אנו מפתחים כלי המשתמש בגלי Realized Cap HODL כדי לעקוב אחר סיבוב ההון ממשקיעים לטווח ארוך יותר לספקולנטים (וחזרה).

- אנו מצמידים זאת לאינדיקטור שני המעוצב מגרסאות NUPL, כאשר שני האינדיקטורים עוזרים למפות היכן נמצא השוק ביחס למחזורי ההפצה בעבר.

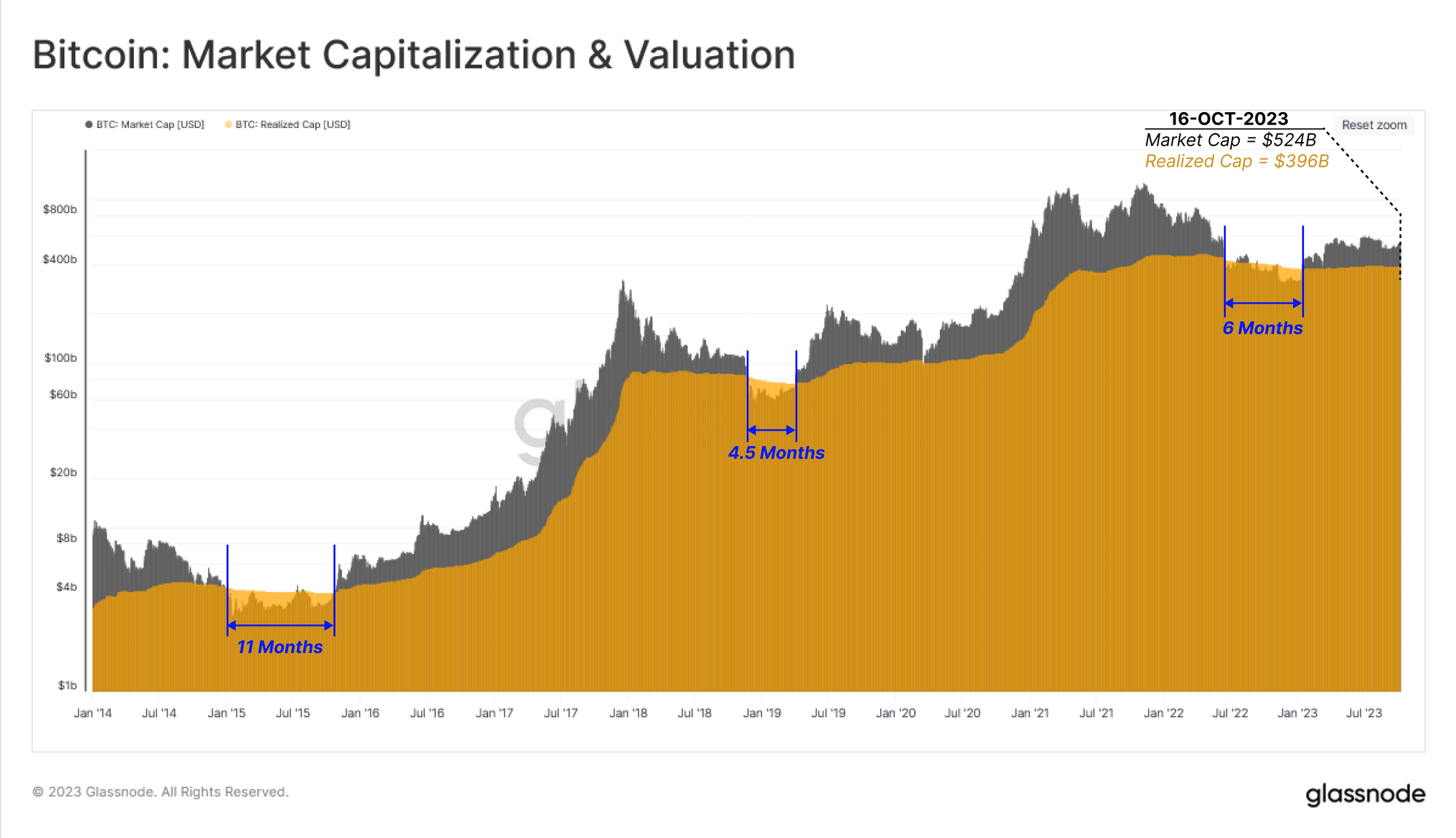

שוקי המניות והסחורות המסורתיים נוטים להסתמך על שווי שוק ככלי הערכת השווי העיקרי של נכס. בשווקי נכסים דיגיטליים, יש לנו מדד חלופי שנגזר מנתונים על השרשרת המכונה כובע ממומש (עוד בדוח זה). המכסה הממומש מצטברת את עלות הרכישה עבור כל יחידה באספקה בזמן האחרון שבו החליפה ידיים. זה בתורו מציע אות מעולה, וקירוב אמין יותר של ההון המושקע בנכס.

במהדורה זו, נמשיך לחקור את נושא סיבוב ההון בשווקי הנכסים הדיגיטליים (ראה בשבועות האחרונים WoC 41). עם זאת, השבוע, נעביר את המיקוד שלנו באופן פנימי, ונסקור את התהליך של איך מטבעות מחליפים ידיים בתוך בסיס מחזיקי הביטקוין עם התקדמות מחזורי השוק.

התרשים שלהלן משווה את שווי השוק והשווי הממומש עבור ביטקוין. רק במהלך הנפילות העמוקות ביותר של שווקי הדובים, שווי השוק ירד מתחת לשווי המומש. מלבד המרווחים הכואבים ביותר הללו, רוב היסטוריית השוק כרוכה במסחר בשווי שוק מעל הרף המומש, מה שמרמז על כך שהשוק מחזיק ברווח לא ממומש במצטבר.

שווי השוק נסחר מתחת לשווי המומש לתקופה של 6 חודשים במחצית השנייה של 2022, ומאז התאושש לשווי של 524 מיליארד דולר, לעומת שווי מומש של 396 מיליארד דולר.

המכסה הממומש נוטה להגיע לרמה, או לרדת מעט במהלך שווקי הדובים, כאשר מטבעות מחליפים ידיים ומוערכים מחדש כדי להוריד את מחירי הרכישה. במהלך תהליך זה, הם נודדים בהדרגה לעבר ארנקי משקיעים לטווח ארוך יותר, שם הם מתחילים להתבגר (נשארים רדומים לפרקי זמן ארוכים יותר).

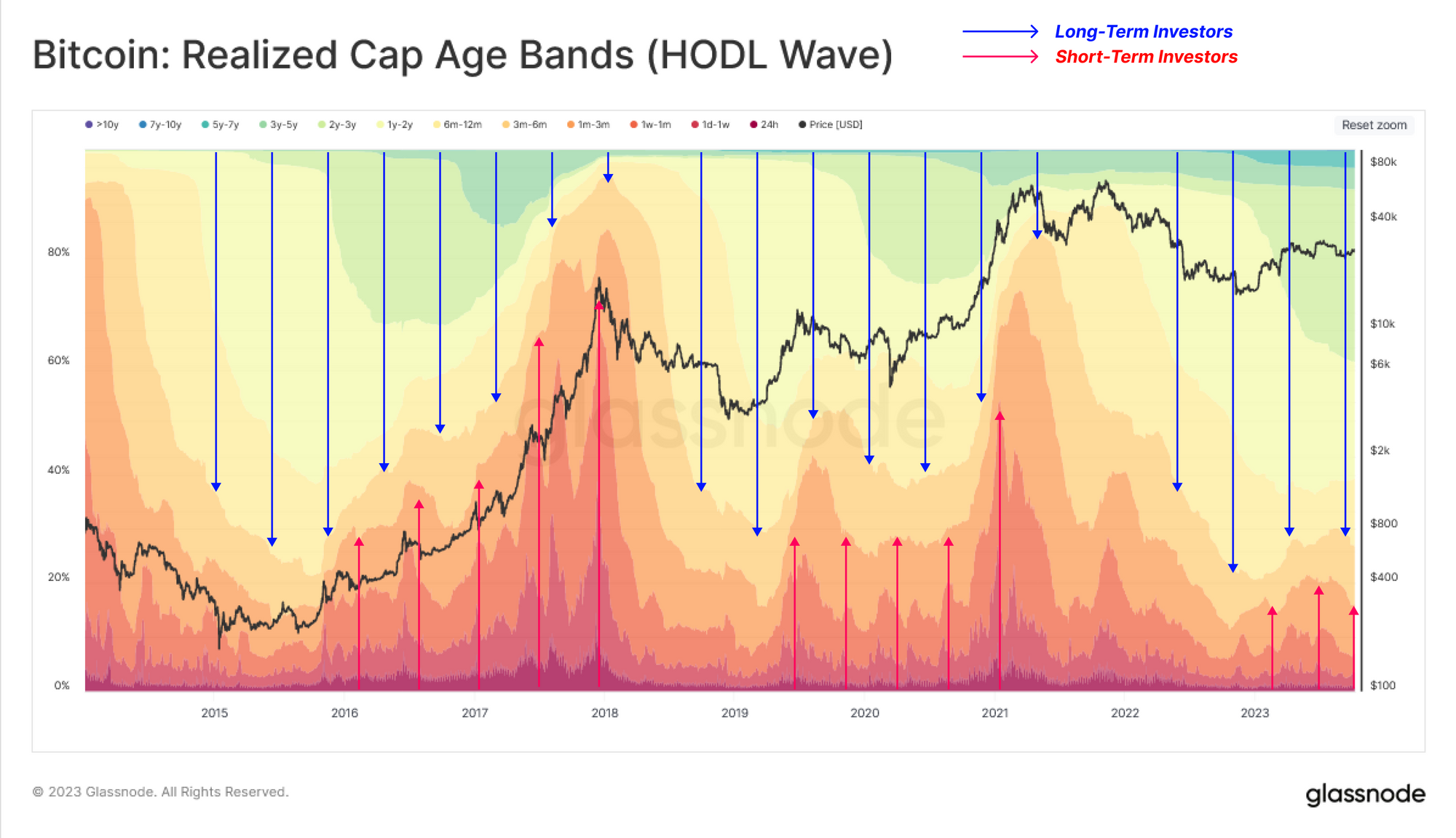

ניתן להמחיש מגמה זו באמצעות ה מימש גלי HODL, מראה שינויים בהתפלגות העושר לפי קבוצת גיל (כאחוז מהמכסה המומשה). כלי זה מדגים את כוחות ההיצע והביקוש המשתנים בשוק, כאשר ההון מסתובב בין משקיעים.

- ??? במהלך מגמות עלייה בשוק מטבעות ישנים מוציאים ומועברים ממחזיקים לטווח ארוך למשקיעים חדשים יותר (להקות חמות יותר מתרחבות, להקות קרירות יותר מתכווצות).

- ??? במהלך מגמות ירידה בשוק ספקולנטים מאבדים עניין ומעבירים בהדרגה מטבעות למחזיקים לטווח ארוך יותר (להקות קרירות מתרחבות, להקות חמות יותר מתכווצות).

נכון לעכשיו, השוק הגיע לשיווי משקל בין שתי קבוצות המשקיעים הללו, עם זרימה חיובית מעט של משקיעים חדשים יותר שנכנסים לשוק (צד הביקוש). זה דומה לתנאים שנראו גם ב-2016 וגם ב-2019, שם השוק ניסה להתאושש מנסיגה משמעותית בשוק הדובי.

אנו יכולים גם לבודד טווחי גיל בודדים כדי לזהות קבוצות המתכתבות בצורה הטובה ביותר עם רוטציית הון בין משקיעים לטווח קצר וארוך.

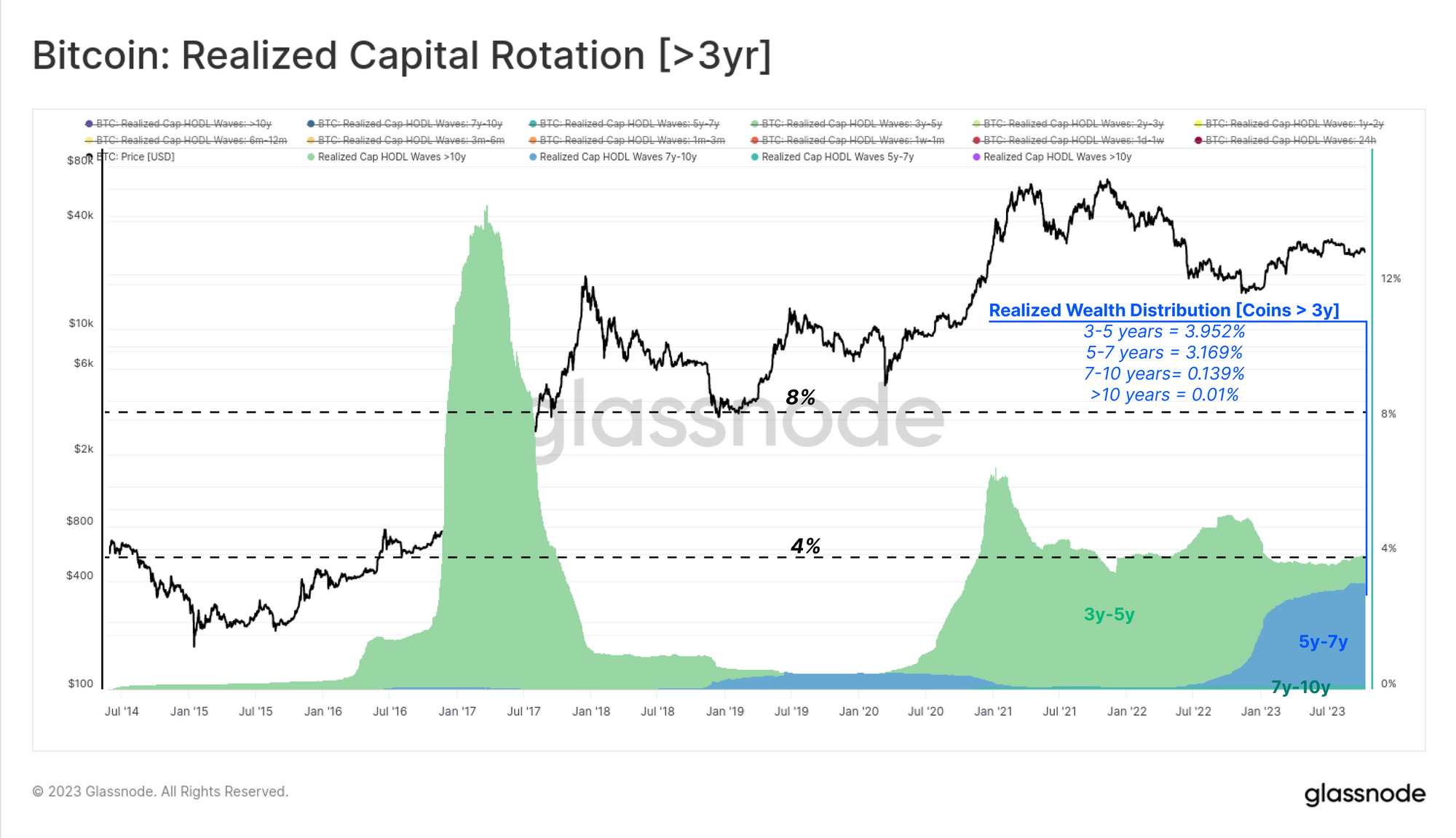

ראשית נבחן טווחי גיל שאינם רגישים בדרך כלל למחזורי שוק, שהם בדרך כלל מטבעות רדומים במשך 3 שנים לפחות. ניתן להצדיק זאת על ידי ציון שהקבוצה הזו מחזיקה בנתח קטן יחסית (<5%) מסך העושר המוחזק בביטקוין. רוב המטבעות בקבוצה זו נופלים בטווח של 3-5 שנים, מה שמצביע על כך שהם נרכשו במהלך התקופה 2018-20.

לאחר מכן, נשקול את קבוצת המשנה הרגישה למחזור של משקיעים לטווח ארוך יותר שהיו פעילים במהלך מחזור 2020-23. מטבעות אלה הם בני 6-3 שנים, והאחזקות של קבוצה זו מגיעות היסטורית למקסימום ולמינימום בהתאמה לשפל בשוק הדובי והשיאי בשוק השוורי, בהתאמה.

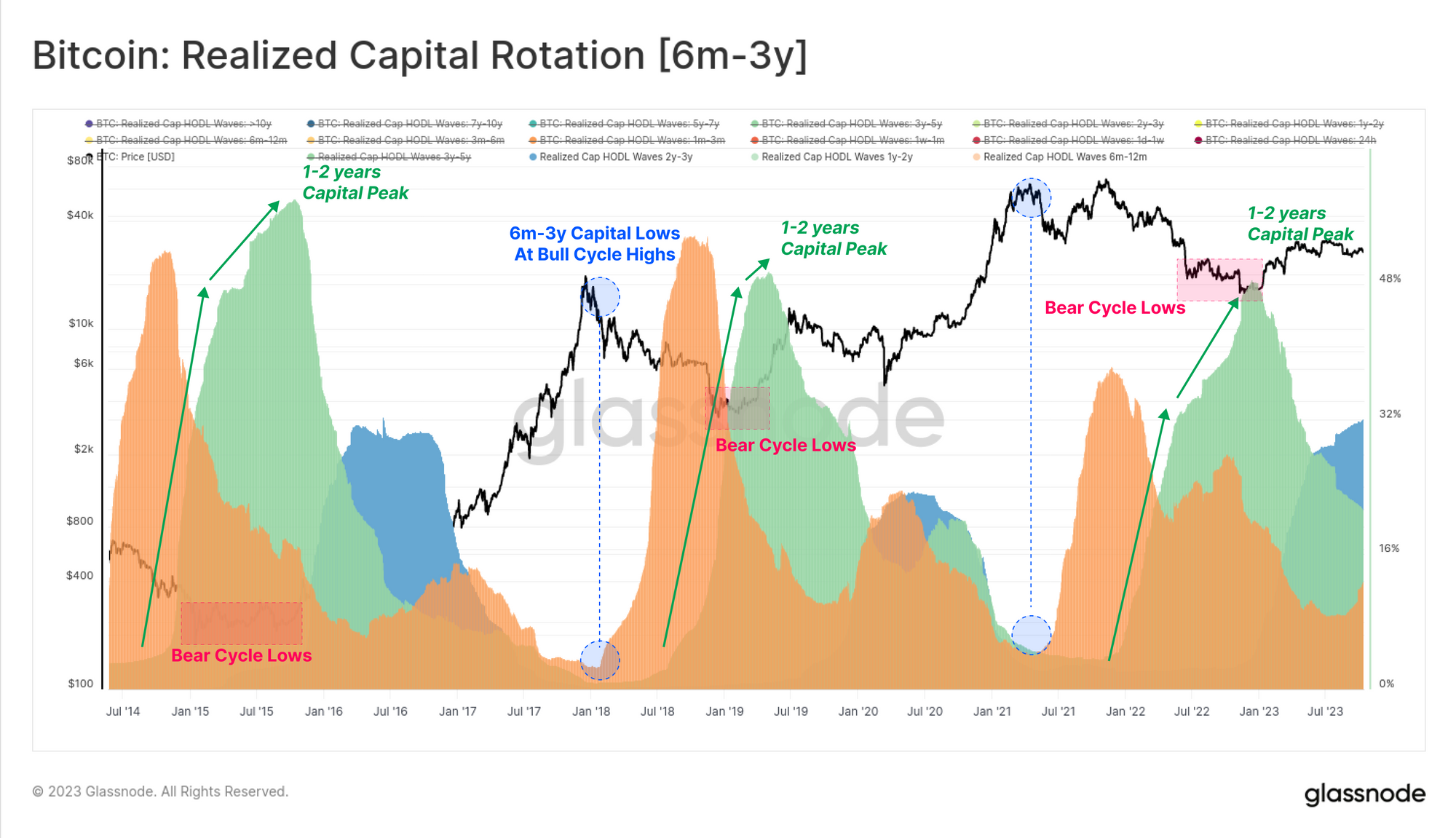

שיא ההון המוחזק בטווח הגילאים 1-2 שנים 🟢 מתיישר לעתים קרובות עם הנקודות העמוקות ביותר של שוק דובי כאשר שיעורי הצבירה על ידי בעלי הרשעות גבוהים הם הגבוהים ביותר, הפועלים להקמת רצפת שוק. לעומת זאת, ההון המוחזק על ידי קבוצה זו מגיע למינימום ליד פסגות השוורים, מכיוון שהם מפעילים לחץ הפצה מרבי ובסופו של דבר מציפים את הביקוש הנובע.

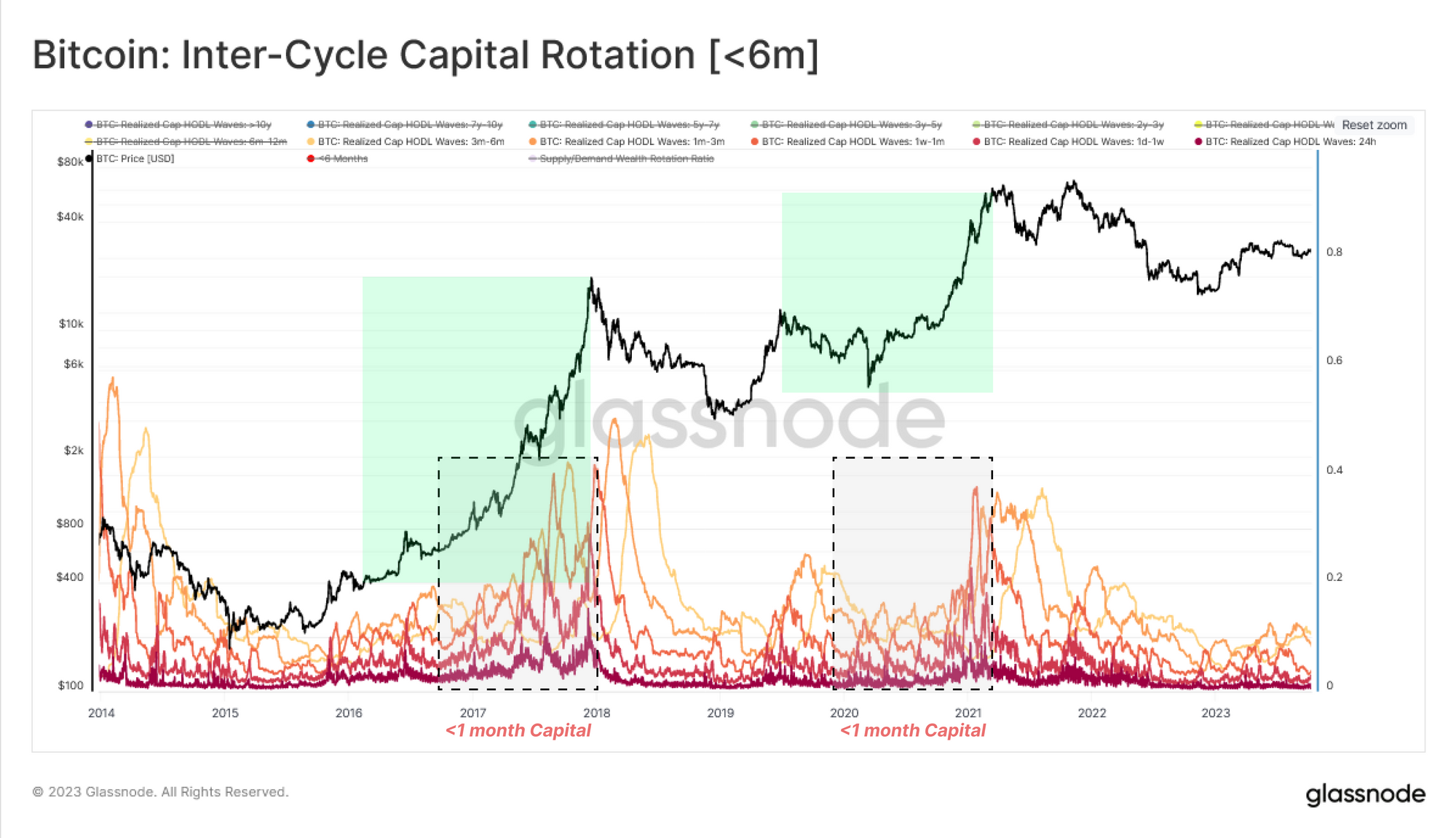

לבסוף, אנו בוחנים את קבוצות הגיל הצעיר ביותר המיוחסות למשקיעים ולספקולנטים לטווח קצר. הלהקות הללו קשורות יותר לזרימת הביקוש, בהיותן המטבעות הנסחרים באופן פעיל שהחליפו לאחרונה ידיים. טווחי גיל אלה נעים הפוך לקבוצת הגיל 6-3 שנים, מתנפחים במהלך מגמות עלייה (קונים חדשים), ונדחסים במהלך שווקי הדובים כאשר העניין והפעילות בנכס דועכים.

אנו מציינים שהקבוצה של פחות מחודש מגיבה במיוחד, ומהווה מקבילה מנוגדת מתאימה לרצועת 1y-1y כדי להעריך את ההתנהגות ה'אמצעית' של שתי הקבוצות הללו.

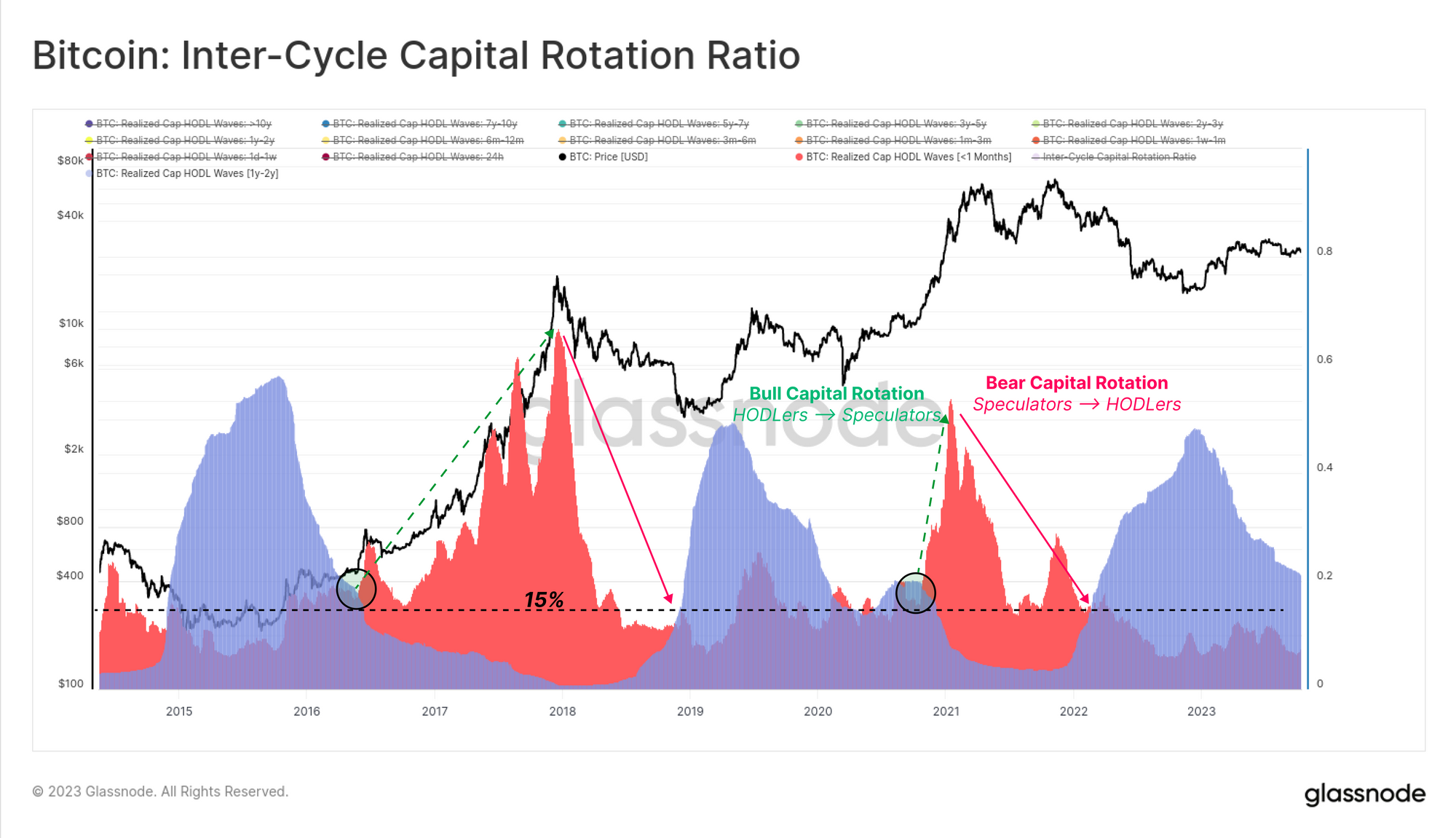

כעת אנו יכולים לסנתז את תהליך סיבוב ההון הזה לשתי קבוצות דומיננטיות אשר נוטות להניע את השוק:

- אינדיקטור לטווח קצר [<1 חודש] 🔴 חלק ההון או העושר הממומש זז ב-30 הימים האחרונים. קבוצה זו תואמת באופן הדוק את צד הביקוש, כולל משקיעים חדשים שפורסים הון טרי בשוק.

- אינדיקטור לטווח ארוך [1-2 שנים]🔵 חלק זה של ההיצע מגיע לשיא במהלך שלב היווצרות התחתית בשוק הדובי. קבוצה זו מייצגת את המשקיעים לטווח ארוך וחסרי רגישות למחיר, שהצטברו במהלך השוק הדובי והוחזקו בו.

במהלך שוקי דובים, האינדיקטור לטווח ארוך מתנפח ומחזיק יותר מ-15% מהון ה-BTC (וגם נסחר הרבה מעל האינדיקטור לטווח הקצר). מבנה זה ממחיש את הדומיננטיות של הרשעות צבירה/החזקה בשוק.

הדינמיקה הזו מסתיימת כאשר הון חדש זורם לשוק, מספק נזילות אקזיט למחזיקים לטווח ארוך ודוחק את האינדיקטור לטווח הקצר גבוה יותר (ומעל לאינדיקטור לטווח ארוך). דפוס זה מתאר התרחבות של לחץ צד הקנייה כאשר המחירים עולים ומושכים תשומת לב בשוק השוורי.

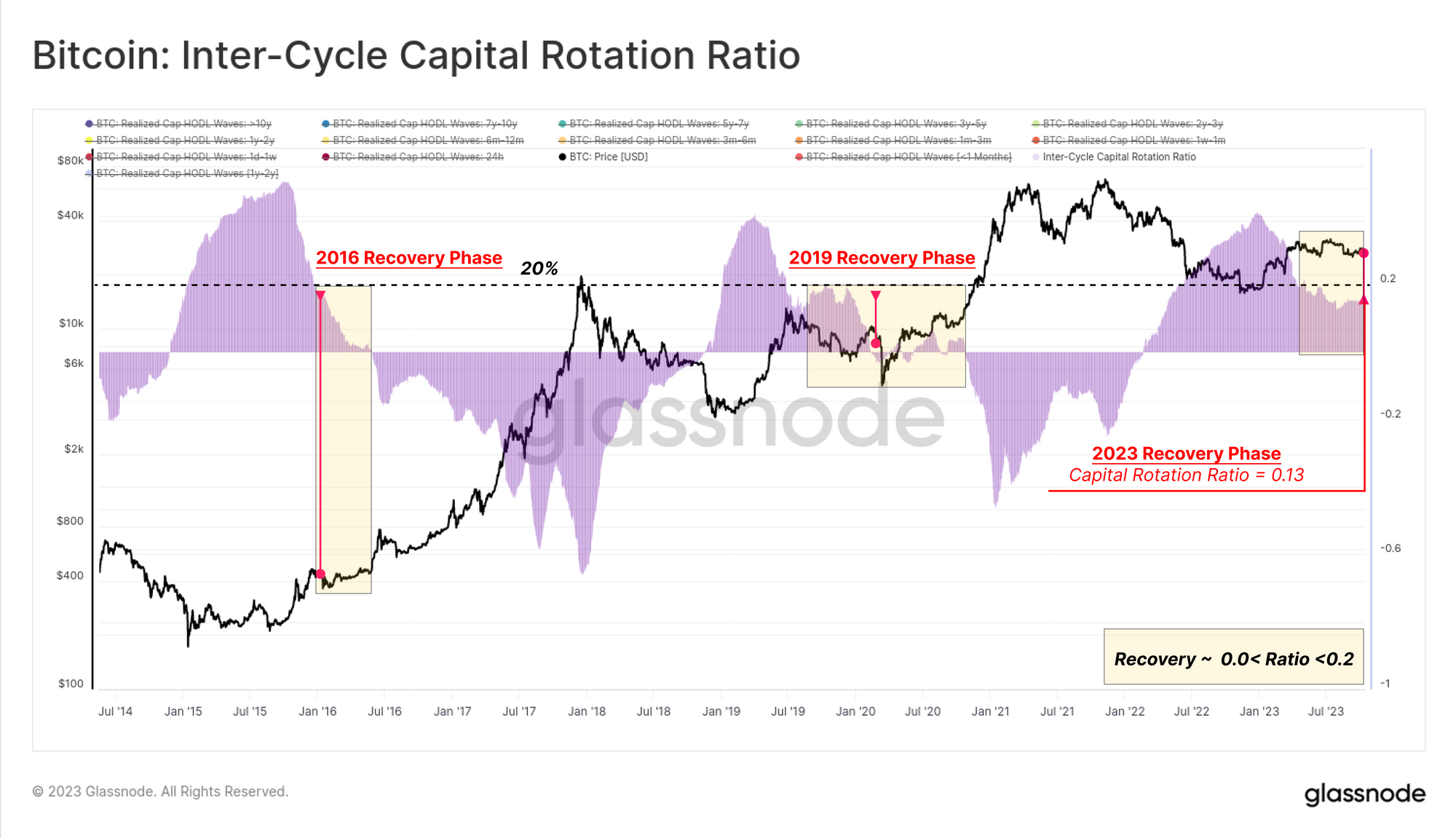

לסיום מחקר זה, אנו יכולים למדוד את ההבדל בין שני האינדיקטורים הללו (1y-2y minus <1m) כדי למפות את המצב הנוכחי של השוק בהתבסס על סיבוב ההון בין שחקנים ארוכי טווח (היצע) לטווח קצר (ביקוש).

זֶה יחס הון בין-מחזורי 🪪 מוצג למטה, ונסחר כעת ברמה של 13%, שדומה לרמות שנראו בשנים 2016 ו-2019. זה מצביע על כך שהיצע הביטקוין נשאר נשלט מאוד על ידי קבוצת ה-HODLer, כאשר רוב על של מטבעות נמצא כעת מעל 6 חודשים.

להגדיל את כאב המשקיעים

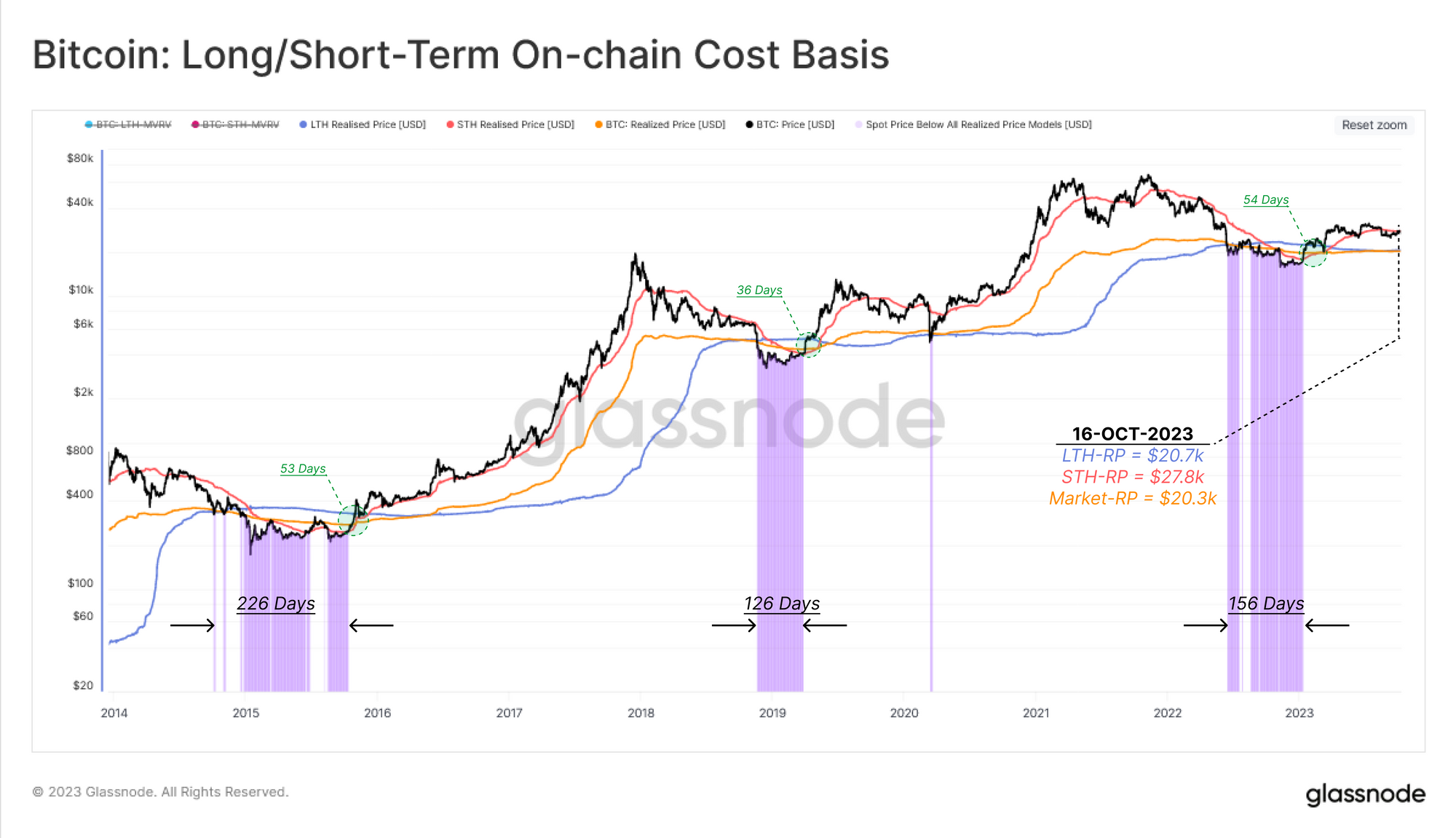

כעת, לאחר שמפינו את מרכיב ה'זמן' של סיבוב ההון, נקדיש את החלק השני של דוח זה למודל זה על פני מימד אחר, שהוא הלחץ הפיננסי על המשקיעים הקיימים. אנו נמנף מודלים על בסיס עלות שרשרת עבור שלוש קבוצות:

- מחזיקים לטווח קצר 🔴

- מחזיקים לטווח ארוך 🔵

- בכל השוק 🠠

מכיוון שמחיר הספוט סוטה בצורה משמעותית מעל או מתחת לבסיס העלות הממוצע של כל קבוצה, אנו יכולים לראות בכך תמריץ הולך וגובר לקחת רווחים, או למכור בפאניקה כאשר המיקום שלהם מתחת למים, בהתאמה.

התרשים שלהלן מציג תקופות שבהן מחיר הספוט נסחר מתחת לבסיס העלות של כל שלוש הקבוצות, ומתאר אזור של כאב פיננסי חריף ברחבי השוק.

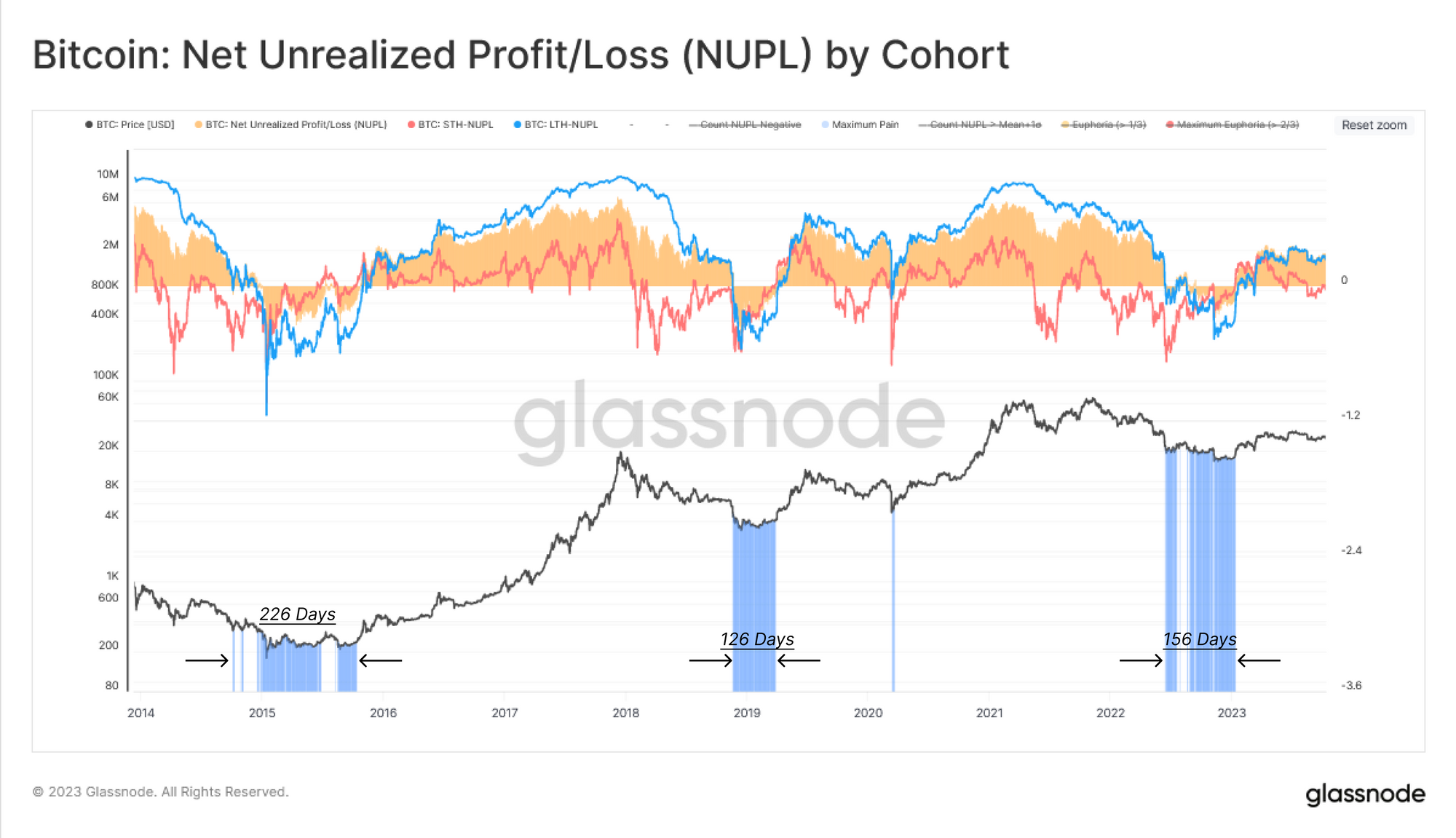

כלי נוסף לכימות ההפסדים הלא ממומשים הוא שימוש ב- רווח / הפסד נטו שלא מומש (NUPL) מֶטרִי. כלי זה יציין מתי קבוצה מסוימת מחזיקה בהפסדים לא ממומשים (NUPL<0) או ברווחים לא ממומשים (NUPL>0) בממוצע.

גם השוק הרחב יותר וגם ה-NUPL המחזיק לטווח ארוך הם חיוביים כרגע, מה שמצביע על כך שהמשקיע הממוצע נמצא ברווח. עם זאת, עבור מחזיקי טווח קצר, בסיס העלות שלהם עומד על 27.8 אלף דולר, וכתוצאה מכך נסחר STH-NUPL מעט מעל הניטרלי. המשקיעים הפעילים הללו קרובים לרמת האיזון שלהם, מה שמצביע על כך שרמת ה-28 אלף דולר היא נקודת החלטה חשובה לשוק.

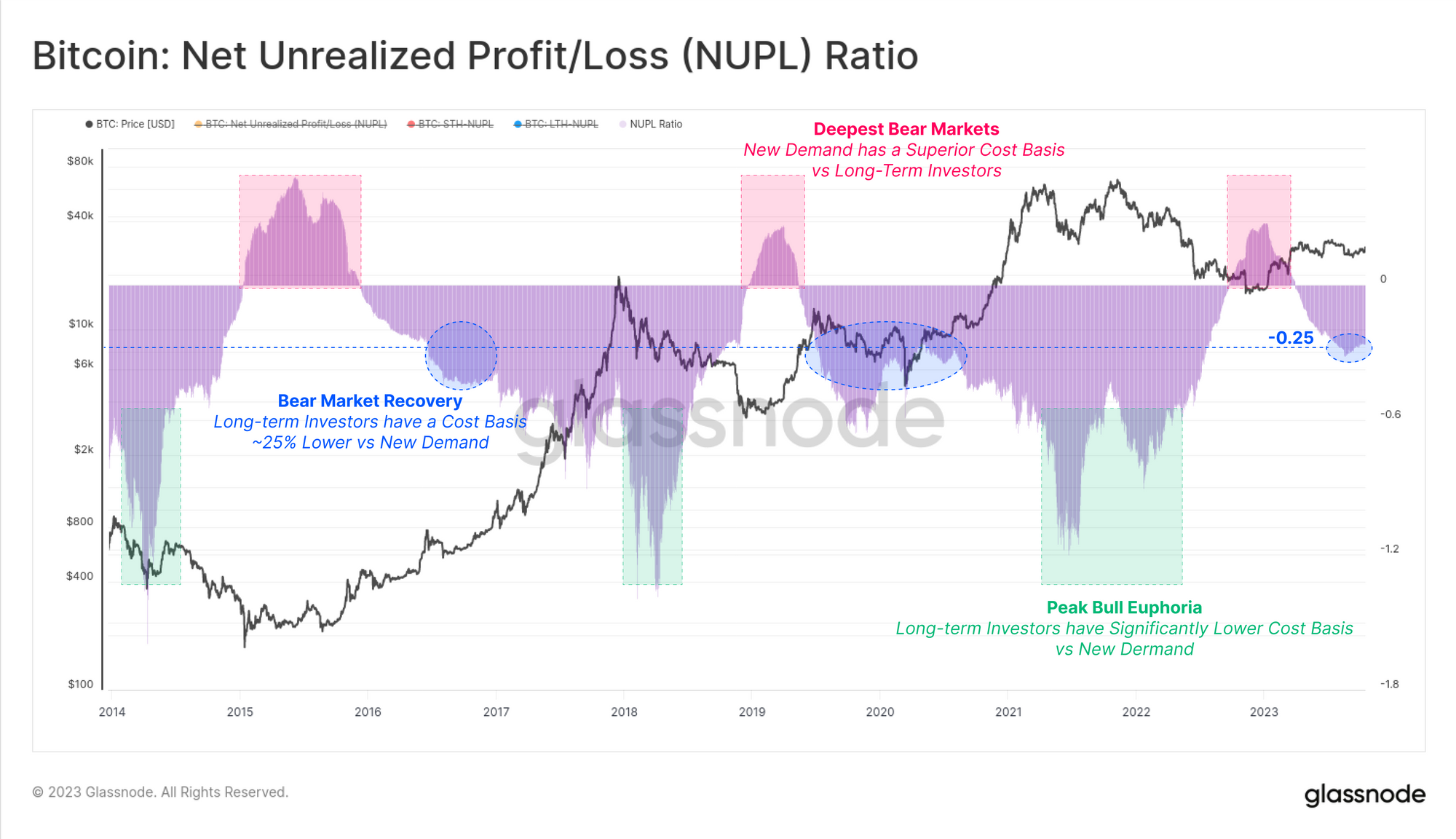

באופן דומה לניתוח הגל Realized Cap HODL לעיל, ניקח שוב את ההבדל בין מדדי NUPL לטווח ארוך וקצר טווח כדי להשוות את הלחץ הפיננסי (או תמריץ הרווח) בין העוקות הללו.

זֶה יחס NUPL 🟪 מספק אינדיקטור מלא תובנה לניווט במחזורי שוק בהתבסס על ההטיה ברכיבי ההיצע הקיים (משקיעים לטווח ארוך) לעומת ביקוש חדש (משקיעים לטווח קצר). ה יחס NUPL נכנסה לטווח -0.25 ברבעון השלישי של 3, שדומה שוב לתקופות 2023 ו-2016, ואופייני לשלב התאוששות בשוק הדובי.

סיכום

בדוח זה הרחבנו על נושא רוטציית ההון, אולם הפעם התמקדנו בחסרונות בהחלפת ידיים בתוך בסיס מחזיקי הביטקוין. אנו משתמשים במערך הכלים העוצמתי הזמין בטווחי הגיל של ה- Realized Cap, ובתת-קבוצות מבודדות שמתארות בצורה הטובה ביותר את סיבוב ההון לאורך המחזור.

על ידי מדידת ההבדל בין העושר המוחזק על ידי משקיעים לטווח ארוך וקצר טווח, נוכל לדגמן את השפל והשפל של כוחות ההיצע והביקוש. מכאן, אנו יכולים לראות שמבנה השוק הנוכחי דומה מאוד לשלב ההתאוששות משוק דובי גדול, עם קווי דמיון ל-2016 וגם ל-2019.

כתב ויתור: דוח זה אינו מספק עצות השקעות. כל הנתונים מסופקים למטרות מידע וחינוך בלבד. שום החלטת השקעה לא תתבסס על המידע המסופק כאן ואתה האחראי הבלעדי להחלטות ההשקעה שלך.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :יש ל

- :הוא

- :לֹא

- :איפה

- $ למעלה

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- מֵעַל

- מצטבר

- הצטברות

- נרכש

- רכישה

- לרוחב

- פעיל

- באופן פעיל

- פעילות

- חַד

- מתקדם

- עצה

- שוב

- גיל

- זקן

- לְקַבֵּץ

- מיושר

- מיישר

- תעשיות

- גם

- חלופה

- an

- אנליזה

- ו

- אחר

- כל

- לְהִתְקַרֵב

- ARE

- AS

- נכס

- נכסים

- At

- מנסה

- תשומת לב

- למשוך

- זמין

- מְמוּצָע

- בחזרה

- להקה

- מבוסס

- בסיס

- BE

- דוב

- שוק הדובים

- התחתית בשוק הדובי

- לשאת דובי

- להיות

- להלן

- הטוב ביותר

- בֵּין

- הטיה

- ביטקוין

- היצע ביטקוין

- שניהם

- תַחתִית

- BTC

- שור

- שוק בול

- אבל

- לִקְנוֹת

- קונים

- by

- CAN

- כּוֹבַע

- הון

- שינוי

- השתנה

- משתנה

- תרשים

- מקרוב

- עוקבים

- מטבעות

- מצרך

- לְהַשְׁווֹת

- לעומת

- רְכִיב

- רכיבים

- מסכם

- מסקנה

- תנאים

- חסרונות

- לשקול

- להמשיך

- חוזה

- להיפך

- הרשעה

- מתכתב

- עלות

- בסיס עלות

- עמיתו

- זוג

- מכוסה

- נוֹכְחִי

- כיום

- מחזור

- מחזורי

- נתונים

- ימים

- החלטה

- החלטות

- ייעודי

- העמוק ביותר

- דרישה

- מתאר

- פריסה

- נגזר

- לתאר

- מעוצב

- לפתח

- הבדל

- דיגיטלי

- נכס דיגיטלי

- מֵמַד

- מוצג

- הפצה

- עושה

- שליטה

- דומיננטי

- נהיגה

- ירד

- בְּמַהֲלָך

- דינמי

- כל אחד

- מהדורה

- חינוך

- מסתיים

- נכנס

- הזנת

- שווי משקל

- הון עצמי

- להקים

- בסופו של דבר

- קיימים

- יציאה

- לְהַרְחִיב

- מורחב

- הרחבה

- חקירה

- מאוד

- ליפול

- כספי

- קוֹמָה

- תזרים

- זורם

- להתמקד

- מרוכז

- בעד

- כוחות

- התהוות

- טרי

- החל מ-

- בדרך כלל

- גלסנודה

- בהדרגה

- קְבוּצָה

- קבוצה

- גדל

- חצי

- ידיים

- יש

- he

- הוחזק

- עזרה

- כאן

- גָבוֹהַ

- גבוה יותר

- הגבוה ביותר

- עליות

- הסטורי

- היסטוריה

- HODL

- גלי ה- HODL

- להחזיק

- מחזיק

- מחזיקים

- מחזיק

- אחזקות

- מחזיק

- איך

- אולם

- HTTPS

- לזהות

- מדגים

- חשוב

- in

- תמריץ

- כולל

- להצביע

- מצביע על

- המציין

- אינדיקטור

- אינדיקטורים

- בנפרד

- מידע

- תובנה

- אינטרס

- כלפי פנים

- אל תוך

- מוּשׁקָע

- השקעה

- משקיע

- משקיעים

- כרוך

- מְבוּדָד

- IT

- רק

- ידוע

- אחרון

- הכי פחות

- רמה

- רמות

- תנופה

- נְזִילוּת

- לטווח ארוך

- מחזיק לטווח ארוך

- מחזיקים ארוכי טווח

- עוד

- נראה

- להפסיד

- אבדות

- להוריד

- השפל

- גדול

- הרוב

- דרך

- מַפָּה

- שוק

- שווי שוק

- מבנה השוק

- שוקי

- בוגר

- מקסימום

- למדוד

- מדידת

- מטרי

- מדדים

- אמצע

- נודד

- מינימום

- מודל

- דוּגמָנוּת

- מודלים

- חוֹדֶשׁ

- יותר

- רוב

- המהלך

- נִרגָשׁ

- הרבה

- מנווט

- ליד

- נטרל

- חדש

- חדש יותר

- לא

- הערות

- וציין

- עַכשָׁיו

- NUPL

- of

- המיוחדות שלנו

- לעתים קרובות

- זקן

- מבוגר

- on

- על השרשרת

- נתונים על שרשרת

- רק

- or

- אחר

- שלנו

- הַחוּצָה

- שֶׁלוֹ

- כְּאֵב

- כואב

- בהלה

- חלק

- מסוים

- במיוחד

- עבר

- תבנית

- שִׂיא

- אָחוּז

- תקופה

- תקופות

- שלב

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- שחקנים

- נקודה

- נקודות

- עמדה

- חיובי

- חזק

- לחץ

- מחיר

- מחירים

- יְסוֹדִי

- תהליך

- מקצועי

- להרוויח

- רווחים

- התקדמות

- לספק

- ובלבד

- מספק

- מתן

- למטרות

- דוחף

- Q3

- ללכד

- רכס

- תעריפים

- הגיע

- מגיע

- הבין

- לאחרונה

- להחלים

- התאוששות

- קָשׁוּר

- קרוב משפחה

- יחסית

- אָמִין

- לסמוך

- נותר

- שְׂרִידִים

- לדווח

- מייצג

- דומה

- בהתאמה

- אחראי

- תגובה

- וכתוצאה מכך

- סקירה

- s

- שְׁנִיָה

- לִרְאוֹת

- לראות

- למכור

- סט

- שיתוף

- משמרת

- הסטה

- משמרות

- קצר

- טווח קצר

- הצגה

- הופעות

- צד

- לאותת

- משמעותי

- דומה

- הדמיון

- since

- יושב

- קטן

- אך ורק

- בילה

- מסחרי

- התחלה

- מצב

- בְּתוֹקֶף

- מִבְנֶה

- לימוד

- מַתְאִים

- מעולה

- לספק

- היצע וביקוש

- לקחת

- נוטה

- מֵאֲשֶׁר

- זֶה

- השמיים

- עיר הבירה

- המידע

- שֶׁלָהֶם

- נושא

- אלה

- הֵם

- זֶה

- השבוע

- שְׁלוֹשָׁה

- בכל

- זמן

- ל

- כלי

- כלים

- עליוניות

- סה"כ

- לקראת

- לעקוב

- סחר

- נסחר

- עסקות

- מסחר

- להעביר

- הועבר

- מְגַמָה

- תור

- שתיים

- טיפוסי

- בדרך כלל

- מתחת למים

- יחידה

- הפסדים לא ממומשים

- באמצעות

- לנצל

- ניצול

- הערכה

- ערך

- מאוד

- באמצעות

- vs

- ארנקים

- חם יותר

- היה

- גל

- גלים

- we

- עושר

- שבוע

- שבועות

- טוֹב

- היו

- מתי

- אשר

- מִי

- רחב יותר

- יצטרך

- עם

- בתוך

- עובד

- שנה

- שנים

- אתה

- הצעיר ביותר

- זפירנט