זכויות יוצרים @ http: //lchipo.blogspot.com/

עקבו אחרינו בפייסבוק: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

עקבו אחרינו בפייסבוק: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***חשוב***Blogger לא כתב שום המלצה והצעה. הכל דעה אישית והקורא צריך לקחת את הסיכון שלו בהחלטת ההשקעה.

פתוח ליישום: 28/09/2022

סגור ליישום: 07/10/2022

הצבעה: 12/10/2022

תאריך הרישום: 26/10/2022

הון מניות

שווי שוק: RM225mil

סך המניות: 450 מיליון מניות

תעשיית CARG

2019-2021 industry CAGR: 3.8%

מתחרים PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

שווי שוק: RM225mil

סך המניות: 450 מיליון מניות

תעשיית CARG

2019-2021 industry CAGR: 3.8%

מתחרים PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

עסקים (FYE 2022)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

יסודי

1. שוק: שוק אייס

2. מחיר: RM0.50

3.P/E: 16.7 @ RM0.03

4. ROE (פרו פורמה III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6. NA לאחר הנפקה: RM0.28

7. סך החוב לנכס שוטף לאחר הנפקה: 0.37 (חוב: 37.779 מיליון, נכס לא שוטף: 60.555 מיליון, נכס שוטף: 101.007 מיליון)

8. מדיניות דיבידנד: אין מדיניות דיבידנד רשמית.

9. Shariah starus: Shariah compliant.

1. שוק: שוק אייס

2. מחיר: RM0.50

3.P/E: 16.7 @ RM0.03

4. ROE (פרו פורמה III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6. NA לאחר הנפקה: RM0.28

7. סך החוב לנכס שוטף לאחר הנפקה: 0.37 (חוב: 37.779 מיליון, נכס לא שוטף: 60.555 מיליון, נכס שוטף: 101.007 מיליון)

8. מדיניות דיבידנד: אין מדיניות דיבידנד רשמית.

9. Shariah starus: Shariah compliant.

ביצועים פיננסיים קודמים (הכנסה, רווח למניות, PAT%)

2022 (FYE 31 במרץ): RM133.051 mil (Eps: 0.030),PAT: 10.1%

2021 (FYE 31 במרץ): RM129.869 mil (Eps: 0.027),PAT: 9.4%

2020 (FYE 31 במרץ): RM130.732 mil (Eps: 0.024),PAT: 8.3%

2019 (FYE 31 במרץ): RM126.542 mil (Eps: 0.051),PAT: 18.1%

לקוח מרכזי (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***סה"כ 98.5%

2022 (FYE 31 במרץ): RM133.051 mil (Eps: 0.030),PAT: 10.1%

2021 (FYE 31 במרץ): RM129.869 mil (Eps: 0.027),PAT: 9.4%

2020 (FYE 31 במרץ): RM130.732 mil (Eps: 0.024),PAT: 8.3%

2019 (FYE 31 במרץ): RM126.542 mil (Eps: 0.051),PAT: 18.1%

לקוח מרכזי (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***סה"כ 98.5%

בעלי מניות עיקריים

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

תגמול דירקטורים והנהלה מפתח עבור FYE2023 (מהכנסות והכנסות אחרות 2022)

שכר דירקטור כולל: 0.962 מיליון RM

תגמול להנהלה מרכזית: RM1.156 – 1.450 מיל

סה"כ (מקסימום): RM2.412 מיל או 9.83%

שכר דירקטור כולל: 0.962 מיליון RM

תגמול להנהלה מרכזית: RM1.156 – 1.450 מיל

סה"כ (מקסימום): RM2.412 מיל או 9.83%

שימוש בכספים

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. הלוואות בנקאי לפירעון: 29.6%

6. הוצאות רישום: 10.1%

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. הלוואות בנקאי לפירעון: 29.6%

6. הוצאות רישום: 10.1%

מסקנות (לבלוגר לא נכתב שום המלצה והצעה. הכל הוא דעה אישית והקורא צריך לקחת את הסיכון שלהם בהחלטת ההשקעה)

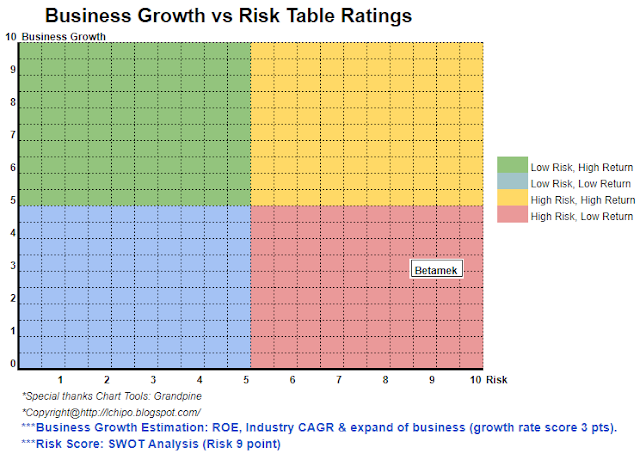

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

הערכת שווי היא רק דעה והשקפה אישית. התפיסה והתחזית ישתנו אם תתפרסם תוצאות רבעוניות חדשות. הקורא לוקח על עצמו את הסיכון ועליו לעשות שיעורי בית כדי לעקוב אחר כל תוצאת רבעון כדי להתאים את התחזית לערך היסודי של החברה.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- מֵעַל

- לאחר

- תעשיות

- אנליזה

- ו

- החל

- נכס

- בנק

- הלוואות

- עסקים

- מודל עסקי

- CAGR

- כּוֹבַע

- הון

- מרכז

- שינוי

- ברור

- צֶבַע

- חברה

- תחרותי

- תואם

- נוֹכְחִי

- לקוח

- תַאֲרִיך

- חוב

- החלטה

- צעצועי התפתחות

- ישיר

- מְנַהֵל

- - דיבידנד

- רווחים

- מכשירי חשמל

- ציוד

- Ether (ETH)

- לְהַרְחִיב

- הוצאות

- פייסבוק

- כספי

- ביצועים פיננסיים

- להתמקד

- לעקוב

- תַחֲזִית

- רִשְׁמִי

- החל מ-

- יסודי

- גלוֹבָּלִי

- גָבוֹהַ

- אחזקות

- שיעורי בית

- HTTPS

- in

- הַכנָסָה

- תעשיות

- תעשייה

- השקעה

- הנפקה

- עצמו

- מפתח

- רישום

- את

- ראשי

- ניהול

- ייצור

- שוק

- חוֹמֶר

- מקסימום

- מודל

- חדש

- מוצר חדש

- Office

- דעה

- אחר

- מקיף

- שֶׁלוֹ

- תפיסה

- ביצועים

- אישי

- פלסטי

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- מדיניות

- מחיר

- מִקצוֹעָן

- תהליך

- המוצר

- פיתוח מוצר

- לִרְכּוֹשׁ

- רובע

- R & D

- חי

- קורא

- המלצה

- Red

- לשחרר

- שכר

- החזר

- דרישה

- תוצאה

- הכנסה

- הסיכון

- מְסוּכָּן

- מכירות

- שירותים

- שיתופים

- שריעה

- צריך

- יחיד

- מֶרחָב

- אחסון

- לקחת

- השמיים

- שֶׁלָהֶם

- ל

- סה"כ

- us

- ערך

- לצפיה

- יצטרך

- עובד

- זפירנט